最終更新2021年4月1日 令和3年度所得税改正を反映しました。

2021年コロナ対策で拡大される住宅ローン控除の条件をしっかり把握しておこう

どうも千日です。住宅ローン控除は、年末ローン残高の1%を上限として最長13年(または10年)にわたり所得税から還付する減税制度です。

政府は新型コロナウイルスの感染拡大を受けた緊急経済対策で、住宅ローン控除の優遇条件を緩和するようです。

現行制度では、減税を受けられる期間を10年から13年に延長するには2020年末までに入居する条件がありますが、令和3年度税制改正では2022年12月までの居住に延長されることになりました。

なお、住宅ローン控除の「1%控除」については会計検査院が低金利時代に合わないと問題視しており、過度な恩恵を受ける人が出る可能性があるためで、2022年度以降の見直しを視野に入れています。

住宅ローン控除は住宅を取得した年の年末調整又は翌年の確定申告で申告します。

ソースのしっかりした情報から判断しましょう。『実は控除を受けられなかった』とか『満額受けられなかった』ということが分かるのは後からです。

もちろん、そんな理由で契約解除なんてできません。

それはお気の毒に…

でおしまいです。

そうならないために、今日は住宅ローン控除=住宅借入金等特別控除の条件全パターンについて、税金や法律に詳しくない人でもわかりやすく説明します。

- 2021年コロナ対策で拡大される住宅ローン控除の条件をしっかり把握しておこう

- 消費税10%で住宅ローン減税は13年に延長

- 1.住宅ローン控除の2つの上限

- 2.住宅ローン控除を受けられる人の条件

- 3.控除の対象となる家屋の条件

- 4.控除の対象となる借入金の条件

- 5.条件が変わると控除が受けられなくなる年がある

- 6.控除の対象となるリノベーションとリフォームの条件

- 7.まとめ

最終的にリスクを負うのは自分ですから、決断する際には出処のしっかりした情報源から判断し、判断に迷った場合は税務署に直接問い合わせる事をお勧めします。

税務署では匿名での電話相談税についての相談窓口|国税庁も受け付けていますよ。 もちろん無料です。これは利用しない手はありません。

消費税10%で住宅ローン減税は13年に延長

住宅ローン減税(住宅ローン控除)の正式名称は『住宅等借入金特別控除』といいます。

これは消費増税によって住宅を買う人が減ってしまうことを防止するための制度なので、税率によって減税額に差があります。

8%の消費税が適用される場合の減税額

- 年末の住宅ローン残高の1%を最大10回(10年)所得税等からキャッシュバック(税額控除)する。

10%の消費税が適用される場合の減税額

- 住宅ローン減税を10年から13年に延長する。

- 延長する3年間は、建物価格の2%の3等分と借入残高の1%のどちらか少ない方の金額を所得税等からキャッシュバック(税額控除)する。

住宅ローン減税が3年延長されるのは10%の消費税が適用になる人です。建売住宅やマンションは消費増税のスタートである2019年10月以降の引き渡し物件が対象です。

ただし、工務店などに建築を依頼する注文住宅の場合は経過措置があります。2019年4月以降の契約かつ10月以降の引き渡しであれば10%の消費税となります。

消費税が8%か10%かは選択適用ではなく、強制適用になる点に注意が必要です。

中古(既存)住宅の取得は13年になるか?

中古(既存)住宅については売り手が個人などで、消費税の納税義務者でない場合、13年にはならず、10年です。住宅ローン控除を13年に延長する措置が消費増税対策だからですね。

しかし、まれに中古(既存)住宅でも売り手が不動産会社などで消費税の納税義務者である場合があります。その場合は10%の消費税がかかることになりますので、前述した契約時期、引き渡し時期の条件を満たせば住宅ローン控除は13年に延長されます。

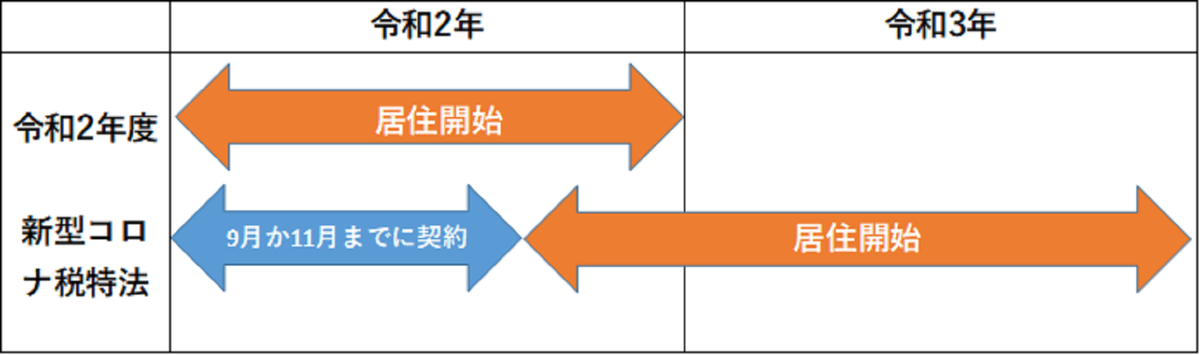

新型コロナ税特法によって13年に延長される範囲

そして新型コロナウイルス感染症対策として、控除の対象となる住宅への入居時期について、次の要件を満たすときには(特別特例取得となり)、13年の特例の適用を受けることができます。

- 一定の期日(注)までに、住宅の取得等に係る契約を締結していること

- 2021年(令和3年)12月31日までに住宅に入居していること

(注)

・注文住宅を新築する場合:2019年(令和1年)10月1日から2020年(令和2年)9月30日まで

・分譲住宅・既存住宅を取得する場合、増改築等をする場合:2019年(令和1年)10月1日から2020年(令和2年)11 月30日 まで

契約期間が上記の期間内であれば2021年(令和3年)までに居住開始すれば13年の住宅ローン控除が受けられますが、2022年(令和4年)以降に居住となると13年ではなく10年の住宅ローン控除になります。

また期間外の契約、例えば2019年9月以前に契約した場合は2021年(令和3年)までに居住開始しても10年の住宅ローン控除になります。

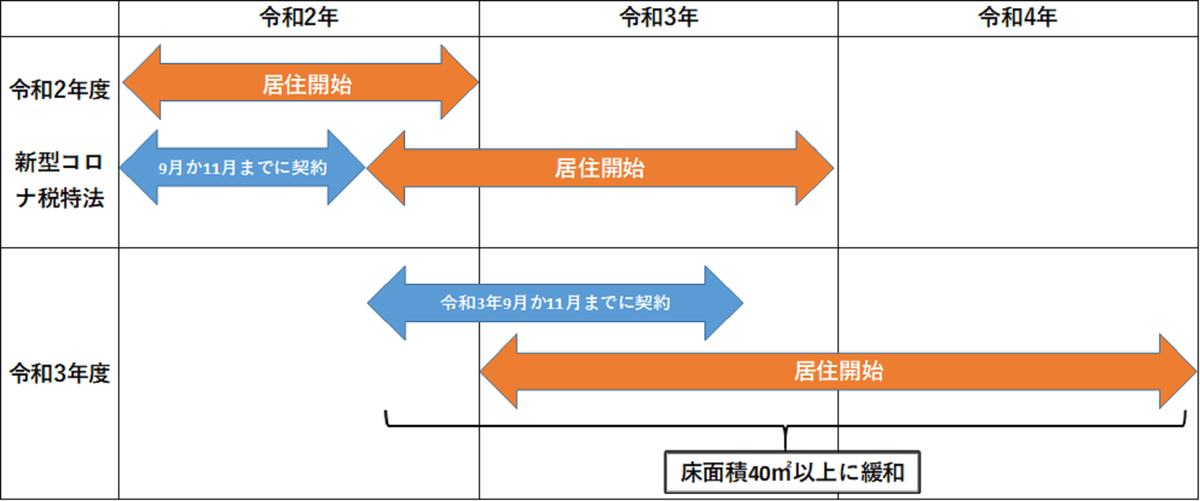

令和3年度税制改正で13年の特例が延長される範囲

さらに令和3年度税制改正大綱が与党の自民党によって発表されました。それによると、次の要件を両方満たすときには、13年の特例の適用を受けることができます(令和3年度税制改正)。

- 一定の期日(注)までに、住宅の取得等に係る契約を締結していること

- 2022年(令和4年)12月31日までに住宅に入居していること

(注)

・注文住宅を新築する場合:2020年(令和2年)10月1日~2021年(令和3年)9月30日

・分譲住宅・既存住宅を取得する場合、増改築等をする場合:2020年(令和2年)12月1日~2021年(令和3年)11 月30日

このため、契約期間が上記の期間から外れている場合は2022年(令和4年)に居住を開始しても10年間の住宅ローン控除となります。

例えば、2020年9月までに注文住宅の契約をした場合は2021年(令和3年)に居住開始すれば13年ですが、2022年(令和4年)に居住開始になると10年の住宅ローン控除となります。

そしてこの延長分については、所得制限付き(合計所得が1000万円以下であること)ですが、床面積40㎡以上50㎡未満の住居についても住宅ローン控除が受けられるようになりました。

ただし、延長分ですので、契約期間の条件と居住開始の条件を両方満たす必要があるので、注意が必要です。例えば2020年(令和2年)11月以前に契約した新築分譲マンションでは、50㎡未満だと住宅ローン控除は受けられません。

1.住宅ローン控除の2つの上限

住宅ローン控除は、各年の12月31日のローン残高×1%を所得税等からマイナスする効果です。

新築・中古マンションの購入又は要件を満たすリノベーションやリフォームをして、6カ月以内に住み始め、住宅又はリフォームローンを借りている人は、以後10年間(又は13年間)の各年分の所得税から年度末の借入金残高の1%の額を控除することが出来ます。

2022年12月31日までに居住の用に供した場合の上限は以下のように定められています。

- 一般の住宅:最高40万円(売主が個人で消費税が非課税の場合20万円)

- 認定長期優良又は低炭素住宅:最高50万円(売主が個人で消費税が非課税の場合30万円)

➀住宅ローン控除の法律上の上限~中古なら20万というのは誤解

一般の住宅の1年の上限は40万円ということですが、中古住宅については20万円に下がってしまう。というのを聞いたことがないですか?

しかし、正しくは消費税です。中古とか新築とかではないのですよ。

「課税の公平」のために上限を下げているというのが本当の理由です。そして、本当の上限20万円の判定方法です。

購入する建物の代金に消費税がかかっているか、かかっていないかがポイントです。例えば新築住宅の建物の価格には販売会社や工務店が消費税を乗せて販売します。その消費税は販売会社や工務店が国に納めるようになっています。その代わり、家を買った人には年間最大40万円の減税をしますよ、ということです。

中古住宅は、もともと個人が住居として使っていた建物です。個人が売買する場合は消費税を取りませんよね。ですから、この売買によって国に消費税の税収がありません。なので、消費税を負担していない人の住宅ローン控除の上限は20万円に下げましょうということです。

中古住宅であっても、不動産会社が買い取って在庫として持っている商品であれば、建物部分の価格に消費税がかかっています。ということは、上限は40万円になるということです。

②住宅ローン控除の所得による上限~払う税金以上にマイナスできません

住宅ローン控除のもう一つの上限は所得税+翌年度の住民税(上限13万6,500円)です。

さすがに税金がマイナスになるということはありません。

天引き前の額面年収と所得税、住民税の目安は以下の通りです。あくまで目安です。

- 年収300万⇒所得税5.6万・住民税11.7万

- 年収350万⇒所得税7万・住民税14.5万

- 年収400万⇒所得税8.7万・住民税17.7万

- 年収450万⇒所得税10.8万・住民税21.1万

- 年収500万⇒所得税14.3万・住民税24.5万

- 年収600万⇒所得税20.9万・住民税31万

- 年収700万⇒所得税32.2万・住民税37.9万

正確な所得税額は源泉徴収票の源泉徴収税額を見て下さい。正確な住民税はお住まいの市役所の税務課で納税証明書を発行して貰えばわかります。

住民税から控除できる上限は13万6,500円ですから、各年収で住宅ローン控除を受けられる上限は以下のようになります。カッコ内はそれに相当する年末借入残高です。

- 年収300万⇒17.3万(1,730万円)

- 年収350万⇒20.6万(2,060万円)

- 年収400万⇒22.3万(2,230万円)

- 年収450万⇒24.4万(2,440万円)

- 年収500万⇒27.9万(2,790万円)

- 年収600万⇒34.3万(3,430万円)

- 年収700万⇒45.8万(4,580万円)

上限40万円(又は50万円)という情報だけで借入残高が多い方が得だと判断するのは早計であるということですね。

控除しきれないなら頭金を入れて借入残高を減らした方が得ですよね。

住宅ローン控除のメリットを最大限得るためには、初めの年のローンの年末残高が上記のカッコ内の残高を超えないように住宅ローンを借りる金額を調節する必要があります。

2.住宅ローン控除を受けられる人の条件

住宅ローン控除の条件には、控除を受ける人の条件、家屋の条件、借入金の条件の3つがあります。ここでは控除を受ける人の条件を説明します。

- 取得の日から6カ月以内に住み、なおかつ12月末まで住み続けている

- 合計所得金額が3,000万円以下

- マイホームの譲渡益について3000万円の特別控除を受けていない

①取得の日から6カ月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること。

新築でも中古でも取得の日=引渡しを受けた日ということです。住宅ローン控除では所有権移転登記した日を取得の日とすることが通常の事務です。

居住の用に供したのを証明するのは住民票です。ですから移転登記の日付から6カ月以内に住宅ローン控除を受ける人(世帯主)の住民票を移しておかなければなりません。

住民票の日付はどうしようもありませんが、取得の日については、登記の日以外でも証明する書類が別途あれば登記の日以外にすることが出来ます。

- 契約書の引渡し日付

- 鍵引渡し証の日付

などです。

法律の世界で不動産の登記は自分の所有権を第三者に知らしめる手段(対抗要件といいます)ですので、『実質的な所有権の取得の日と同じとは限らない』という考え方があるからです。

②控除を受ける年分の合計所得金額は3,000万円以下であること。

これだけ稼いでいるなら、減税してあげる必要ないでしょということです。

同感ですね。『ああ~今年は3千万あるから住宅ローン控除受けられないわ…損した』なーんて言ってみたいものですね。

➂マイホームの譲渡益について特別控除を受けていないこと

住み替えのためにマイホームを売ることで、売却益が出たら、その売却益にも税金がかかります。自分で確定申告して税金を納めなければなりません。

でも、自宅として利用していた不動産を売却する場合、その売却益には3000万円を限度として税金を払わなくていいという特例があるんです。これが3000万円の特別控除というものです。

なので、たいていはこの3000万円の特別控除によって税金をはらわなくてよくなるんですよね。しかし、この3000万円の特別控除を使ってしまうと、代わりに新しく購入する家の住宅ローン控除は使えなくなってしまうのです。

下図のように、新しく家を購入した歳とその前後の2年づつの5年間に旧のマイホームを売却して、その売却益に3000万円の特別控除を使うと住宅ローン控除が受けられなくなります。

ちょっと、年度をズラす程度ではダメなんです。

なので、住み替えで売却益が出た人はもちろん嬉しいんですけど、

- 売却益の税金を払う代わりに新しい家で住宅ローン控除を受けるか?

- 売却益の税金を免除してもらう代わりに住宅ローン控除を受けられなくなるか?

この2択を迫られるんですよね。

そして、どっちが得になるかは、その人によってケースバイケースです。今回は、自分の場合はどっちが得になるのか?ざっくりと判断する方法はこちらです。

Sponsored Link

3.控除の対象となる家屋の条件

まず『家屋である』という大前提があります。住宅ローン減税を受けられる家屋って何でしょうか?

家屋とは、不動産登記法上の「建物」と同じ意義のものです。

不動産登記規則111条では「建物は、屋根及び周壁又はそれに類するものを有し、地に定着した構造物であってその目的とする用途に供しうる状態にあるもの」と規定しています。

つまり、屋根と壁があり、基礎によって土地に定着し、住もうと思えば住めるような建物ならば、元が倉庫だろうが馬小屋だろうがこの大前提はクリアできるということです。

それ以降の条件については、新築マンションの場合も中古マンションの場合も殆ど同じです。新築・中古に共通の条件と中古住宅特有の条件があります。

新築・中古に共通の条件

- 床面積50㎡以上の家屋(令和3年度税制改正で50㎡から40㎡に緩和されたが1千万円の所得制限あり)

- 総床面積の半分以上が自己居住用の家屋

中古住宅特有の条件

- 築年数20年(マンションなど耐火建築物は25年)以下であること他

- 同居の親族等から買ったものでないこと

①共通 床面積が50㎡(又は40㎡)以上の家屋であること

令和3年度税制改正で40㎡以上に条件緩和されていますが、改正による延長分(前述)でかつ、合計所得が1000万円以下の場合に限られます。高所得者に対して恩恵を与えることはしないということですね。所得が1000万円超の場合はこれまで通り50㎡以上である必要があります。

壁芯面積が50平方メートル以上でも、内法面積が50平方メートルに満たない場合は住宅ローン控除を受けることが出来ません。

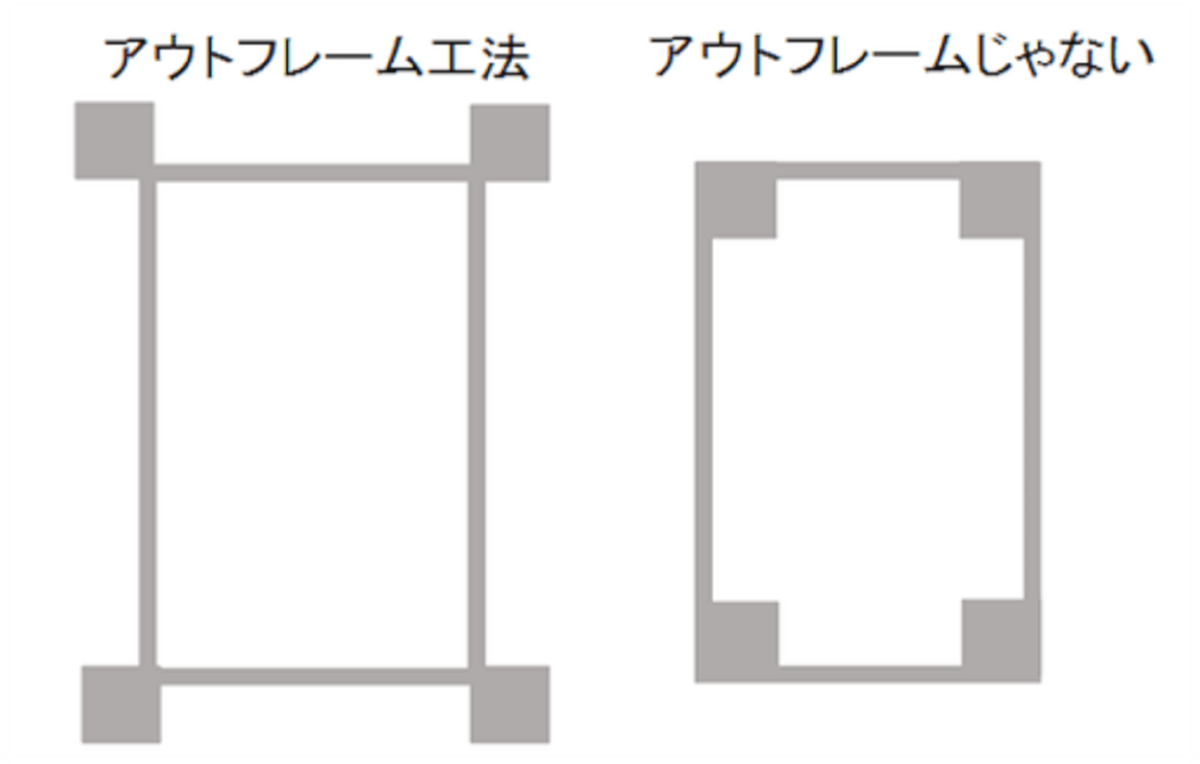

マンションの場合は注意が必要です。

区分所有する部分の床面積になりますが、それは登記簿上表示される、壁その他の区画の内側線で囲まれた部分です(内法面積)。

マンションのパンフレットに載っている専有面積は壁の中心から内側の面積です(壁芯面積)。

柱が1本で約1平方メートルです。もしも壁芯面積で50平方メートル台前半なら、内法面積では50平方メートルに満たない可能性が高いですので、注意してくださいね。

マメ知識

柱を居住部分の外に出すアウトフレーム工法だと上の図のように、壁芯面積と内法面積の差が小さくなります。最近のマンションでは増えて来ましたね。

②共通 床面積の2分の1以上が専ら自己の居住の用に供される家屋であること

店舗兼住宅や賃貸アパート兼住宅の場合でも住宅ローン控除を受けられますが、住宅として使用する部分の面積が半分以上なければ、住宅ローン控除を受けることが出来ません。

あくまで、住宅の取得について減税してあげようというのが、この法律の趣旨なんです。

ですので、住宅以外の利用に供する部分がある場合は、居住用の床面積の割合までしか住宅ローン控除を受けられないことになっています。

③中古住宅に特有の条件

中古住宅の場合は、建築後使用されたことのある家屋であること(当たり前ですね)に加え以下の条件があります。

(1)次のいずれかに該当すること

- イ)家屋が建築された日から取得の日までの期間が20年(耐火建築物については25年)以内であること。

- ロ)地震に対する安全上必要な構造方法に関する技術的基準又はこれに準ずるもの(耐震基準)に適合する建物であること。

- ハ)イ又はロの要件に当てはまらない家屋で、その家屋の取得の日までに耐震改修を行うことについての申請をし、かつ、居住の用に供した日までにその耐震改修により家屋が耐震基準に適合することにつき証明がされたものであること。

(2)その家屋の購入時において自己と生計を一にし、その購入後においても引き続き自己と生計を一ににしている親族等から購入したものでないこと。

(1)の条件については、あまりに古いマンションではだめということですね。

マンションは通常、耐火建築物ということになりますので25年以内であれば大丈夫です。

ロには書類での証明が必要になります。読者様からの情報によると、新耐震基準(1981年〜)のマンションならば3〜5万円で耐震基準証明書が取得出来るようです。

それに現所有者が証明書を取っていれば、書類を建物と同時に引渡してもらえば費用はかかりませんね。

ハは工事費用が掛かります(そもそもマンションでは無理です)。

古民家を改修して和モダンでオシャレにリノベーションして住もうというような場合には考えることになりますが、中古マンションなら築25年以内というのが事実上の分かれ目になるでしょう。

注意して下さい。結構ちゃんとしてそうな出版社の住宅関連サイトに間違った解釈が堂々と公表されています。

間違った解釈の例

中古住宅で住宅ローン控除を受けられるのは築20年(マンション等の耐火建物は25年)までなのでマンションも築15年を超えると控除が10年未満になる。

これは、明らかな誤りです。建築から取得の時点で20年(マンション等の耐火建物は25年)以内ならきっちり控除を受けられます。

(2)は同居している家族から購入するというのはダメよということです。

夫名義で10年間住宅ローン控除を受けて、その後同居している妻に売却したことにして、今度は妻が住宅ローン控除を受けるなんてことを繰り返して税金を安くするのはダメということです。

なるほど、そういうテもあったか

こういう法律を考える人って頭がいいんですね。妙なところに感心してしまいます。

4.控除の対象となる借入金の条件

- 10年という返済期間の条件

- 住宅の購入又は増改築等の資金に充てるという用途の条件

なお、その借入金が住宅ローン控除の対象となる場合には、その借入金の貸付をした金融機関や工事業者から「住宅のみ」、「土地等のみ」又は「住宅及び土地等」の内訳に応じた「住宅取得資金に係る借入金の年末残高等証明書」が発行されます。

①10年という返済期間の意味

据え置き期間があるケース

繰上げ返済するケース

②資金の用途の条件

- 住宅ローン契約書に貼る印紙代(利用者負担分)

- 不動産業者に払う仲介手数料

- 既存住宅売買瑕疵担保保険付保にかかる費用(中古住宅購入のみ)

- ホームインスペクション(住宅診断)にかかる費用

- 登録免許税

- 司法書士報酬または土地家屋調査士報酬(登記にかかる費用)

- 融資手数料

- 火災保険料及び地震保険料

- 青字:従来からフラット35の融資対象

- 赤字:2018年4月からフラット35の融資対象

|

費用 |

回答 |

|

①売買契約書等に貼付した印紙 |

住宅ローン控除は受けられない。 |

|

②不動産仲介手数料 |

|

|

③不動産取得税等及び登録免許税 |

|

|

④建築の請負業者以外の建築士に支払った家屋の設計料 |

住宅ローン控除を受けられると考えて差し支えない。 |

|

⑤住宅用家屋と一体として取得した電気設備等の付属設備の取得対価 |

売買契約書等に貼る印紙は2万円程度ですので、これをわざわざ借りるという人は居ませんので①の印紙は影響無いでしょう。

問題は②の手数料や➂の登録免許税などですね。これは合わせて100万円を超えることもあります。融資率9割をフラット35で借りるとして、この金額について住宅ローン控除を受けることは出来ません。注意してくださいね。

控除の対象とならない借入金もある

ここまでの要件に当てはまる債務であっても、次の4つに該当するものは住宅ローン控除の対象にならないので注意が必要です。

- 家屋の新築の日より前に購入した土地のローンだけが残っていて、家屋の新築に係るローン残高が無い場合

- サラリーマンが会社から住宅資金を借りている場合で、それが無利息又は利率が1%(2018年1月1日居住分から0.2%)未満の場合

- サラリーマンが会社から利息相当の手当を受けるなどして実質的に利率が1%(2018年1月1日居住分から0.2%)を下回る場合

- サラリーマンが会社から時価の2分の1未満の価格で家屋又は敷地を買った場合

戸建ての場合は1.に注意が必要ですが、普通に建売住宅やマンションを購入して、銀行などの金融機関から住宅ローンを借りていれば、問題になることはないでしょう。

サラリーマンが会社から借りる場合の注意点はこちらをどうぞ。

5.条件が変わると控除が受けられなくなる年がある

- 自己の合計所得金額が3,000万円を超える年分

- 転勤で家屋を居住の用に供しなくなった年以後の年分

- 賃貸等で家屋を居住の用に供しなくなった年以後の年分

①合計所得金額が3,000万円を超えたらその年は控除なし

②転勤などによって誰も住んでいない場合

取得後6カ月以内に入居し、各年の12月31日まで引き続き住んでいることが条件です。ですので、転勤期間が年をまたいで、12月31日に誰も住んでいない状態になると、その年分の住宅ローン控除は受けられません。

ただし、転勤命令が解除されて再び家に戻ってくれば、残りの年分について住宅ローン控除が受けられます。ストップした分は延びないです。

また、単身赴任であり、かつ転勤先が国内である場合は、扶養家族が住んでいるということで転勤中も住宅ローン控除を受けられます。

③自宅を賃貸等に出して自分は住んでいない場合

「自己居住のための住宅であること」が条件の一つですから、誰かが住居として使っていても、本人以外の場合は住宅ローン控除がストップします。

これもストップした分は延びません。

友人などに長期にわたって無償で住まわせても、本人が住んでいない限りは住宅ローン控除を受けられません。

Sponsored Link

6.控除の対象となるリノベーションとリフォームの条件

中古住宅を購入してリノベーションしようと思っている人には朗報があります。フラット35リノベでは金利が0.5%も割引になるんですよ。

加えてリノベーション工事にも住宅ローン控除が使えますので、ダブルでお得なんです。

2009年の改正前は居住中の住宅へのリフォームしか認められませんでしたが、改正後は中古住宅を購入してリノベーション・リフォームする場合の工事代金の借入金でも住宅ローン控除できるようになりました。

もちろん、取得する中古マンションや戸建てが前述した中古住宅の条件に当てはまっていれば、住宅の購入資金の借入にも住宅ローン控除が受けられます。

- 増改築等工事証明書

- 工事費用100万円以上

- 工事費用の半分以上を居住用スペースにかけた

- 工事をした後の床面積が50㎡以上である

- 工事をした後の床面積の半分以上を居住用スペースとしている

- 工事をした後の家屋が主に居住用と認められるものであること

①増改築等工事証明書

リノベーション・リフォーム工事が建築士による証明書によって証明されていることが必要です。工務店に工事を発注する段階で、この証明書が取れるか確認しておく必要があります。

この工事証明書の発行を請け負う建築事務所もあるようです。安い所だと、だいたい2万~3万円位で出してくれるみたいですが、工事の規模にもよるでしょう。

また、リフォームの場合に小さな工務店だと、こういった証明書に対応していない場合があります。

見積りを取る前に工事証明書の発行に対応できる工務店かどうか、こういったサービスで確認しておいた方が効率的でしょう。

②工事の費用の額(補助金などがある場合はそれを差し引いた額)が100万円を超えること

水回り以外の中古マンションの床と壁紙を全部新品にして間取りを少し変えれば、100万円位にはなるでしょうね。

良い工務店を探して相見積もりを取りましょう。値段があるようで無い世界です。

リフォームを確実に安くする方法『大工ブログ』で地元の信用できる大工さんを探すでも詳しく説明してますが、腕の良い大工さんなら個人でも建築事務所と太いパイプを持っています。

①の工事証明書についても相談してみて下さい。

③工事費用の半分以上が居住用部分にかけたものであること

店舗兼住宅や賃貸アパート兼住宅のような場合です。リフォームやリノベーションにかかった工事費用の半分超が店舗や賃貸部分にかけたものだったら、住宅ローン控除は受けられません。

購入の時と同じ趣旨です。あくまで住宅として工事する場合にだけ減税の恩恵があるんですね。

④工事をした後の家屋の床面積が50㎡以上であること

これは、新築・中古のマンションと同じ事です。リフォーム後に内法面積で50平米を下回ってしまうと住居ローン減税を受けられません。

まぁ狭くなるようなリフォームをする人は少数派でしょうが…

⑤工事をした後の家屋の床面積の2分の1以上が居住用であること

これも、新築・中古マンションと同じ趣旨です。リノベーションやリフォームによって、店舗部分や賃貸アパートの床面積が2分の1を超えてしまうとアウトです。

気になるのは新築・中古住居の取得時点では100%居住用とし、その後リフォームによって半分以上を店舗にした場合ですね。

こういう場合、本体の住居ローン控除はどうなるか?実はこのケースについては後述する控除が受けられなくなる年分に明文で規定されていません。

という事で代表して千日が聞いてみました。長くなりますので自宅で副業する人の申告について税務署に電話で問い合わせましたで公開してます。

⑥工事をした後の家屋が主として居住の用に供すると認められること

⑦複数のリフォーム業者で確認を!

建築士さんと図面を作る過程で、意外と見落とされがちなので注意が必要です。自分で気をつけようとしても、施主が決めなければならないことは、ホントに多いんです。そんなのいちいち計算していられませんよ。

こういったケースを多く手掛けている建築士さんや工務店を選んでおけば、リスクヘッジにもなります。

7.まとめ

- 2020年10月13日に新型コロナ税特法による13年延長措置の緩和条件について追記。

- 2021年4月1日に令和3年度税制改正を反映。

以上、千日のブログでした。

《あとがき》

税法は毎年改正されていきますが、一般企業や個人がインターネットで公開している情報には古い情報が残ったままになっていることもあるので注意が必要です。

不動産会社の営業マンや銀行の融資担当者は一般的な知識はありますが、けして税法の専門家ではありませんから100%の信頼を置いてはいけません。それが間違っていても彼らは一切責任を負いませんよ。

ソースの確かな最新の情報から判断してくださいね。

本書では、減税制度と補助金制度を最大限に利用する方法だけでなく、受けられる条件のポイントについても網羅しています。『受けられると思っていたのに、受けられなかった』なんていうことになったら、それも悲劇ですよ!

2021年4月1日

毎月更新!コロナ情勢下の住宅ローンランキングを更新しました!

毎月更新!年齢、年収別の最適住宅ローンランキング➤姉妹サイト「千日の住宅ローン無料相談ドットコム」へ

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |

千日太郎おすすめ住宅ローン

税金と補助金の千日メソッド

千日の住宅ローン無料相談ドットコムで住宅ローン控除の質問に答えています

お勧め関連記事

- 住宅ローンで家を買う人はバカなのか?に答えます

- 住宅ローン控除の「改悪」で住宅ローン金利は上がる…!プロ目線で今おさえるべき住宅ローン

- 住宅ローン減税をマックス利用する返済方法←これ実はベストじゃない⁉

- 住宅ローン控除の落とし穴!借入が多いほど得とは限らない←資金繰りの安全度

- 住宅ローンを借りるなら引渡しと融資実行日は月末にすべきたった1つの理由

- 年収440万43歳共働き(妻年収220万)で買う家の適正価格と住宅ローンは?