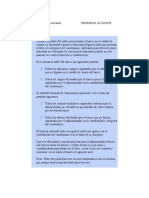

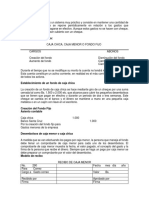

Caja Chica

Caja Chica

Descargar como docx, pdf o txt

También podría gustarte

- Higiene Industrial Xavier Baraza Sanchez PDFDocumento495 páginasHigiene Industrial Xavier Baraza Sanchez PDFLucho Quevedo100% (11)

- 1 - LISTA DE VERIFICACION NORMA NCH 27282015 Rev 00 PDFDocumento30 páginas1 - LISTA DE VERIFICACION NORMA NCH 27282015 Rev 00 PDFCapacitate Hoy100% (1)

- Control Interno de CajaDocumento8 páginasControl Interno de CajaRoger Ibarra Caballero33% (3)

- Efectivo en BancoDocumento10 páginasEfectivo en Bancoiserlis villamizarAún no hay calificaciones

- Valuacion de Cuentas Por CobrarDocumento15 páginasValuacion de Cuentas Por CobrarFernandez AlexAún no hay calificaciones

- Ejercicios Pasivo A Corto PlazoDocumento3 páginasEjercicios Pasivo A Corto PlazoDeni Murrieta0% (2)

- ACTIVIDAD I Prueba DiagnosticaDocumento1 páginaACTIVIDAD I Prueba Diagnosticagmleal17100% (1)

- TallerDocumento5 páginasTallerSaira Milena Salamanca LargoAún no hay calificaciones

- Caja ChicaDocumento12 páginasCaja ChicaGabriela ArevaloAún no hay calificaciones

- Efectos Enviados Al CobroDocumento1 páginaEfectos Enviados Al Cobrof3rnan20100% (2)

- Caja Principal Y BANCODocumento6 páginasCaja Principal Y BANCOClinton KingAún no hay calificaciones

- Caja Chica (Monografia)Documento14 páginasCaja Chica (Monografia)Maria Laura piñero sanchez0% (2)

- Cuentas Por CobrarDocumento9 páginasCuentas Por CobrarYulihet Stfany CarrilloAún no hay calificaciones

- El Efectivo en CajaDocumento4 páginasEl Efectivo en CajaFreddy SuberoAún no hay calificaciones

- Arqueo de Caja ChicaDocumento34 páginasArqueo de Caja ChicaWiliam Paredes100% (2)

- Créditos DiferidosDocumento15 páginasCréditos DiferidosGabriela Sandoval100% (1)

- Citas Textuales PDFDocumento47 páginasCitas Textuales PDFWARREN100% (1)

- Sucursales y Agencias TareaDocumento21 páginasSucursales y Agencias Tareapaola100% (2)

- Unidad I.Documento18 páginasUnidad I.Lorena AlarconAún no hay calificaciones

- Libro BancoDocumento5 páginasLibro BancoYery Villarroel36% (11)

- Control Interno Del EfectivoDocumento21 páginasControl Interno Del EfectivoMariel Casado Custodio71% (21)

- Cuentas y Documentos Por Cobrar.Documento35 páginasCuentas y Documentos Por Cobrar.Gabriel Medina25% (4)

- Método de Los Saldos EncontradosDocumento28 páginasMétodo de Los Saldos EncontradosMartha Francisca Larios Munguia100% (1)

- Errores y Omisiones ContablesDocumento8 páginasErrores y Omisiones ContablescarlosAún no hay calificaciones

- 1 Tratamiento Cuenta Caja y Arqueo CajaDocumento3 páginas1 Tratamiento Cuenta Caja y Arqueo Cajaleonor marcillo50% (2)

- Teoría de EfectivoDocumento28 páginasTeoría de EfectivoFreddy SuberoAún no hay calificaciones

- Efectos Por CobrarDocumento16 páginasEfectos Por Cobrarmarianaguas100% (1)

- Caja GeneralDocumento13 páginasCaja Generalkeyla diaz orozco100% (1)

- Caja ChicaDocumento10 páginasCaja ChicaMayraAún no hay calificaciones

- Caja Chica y Conciliacion BancariaDocumento5 páginasCaja Chica y Conciliacion BancariaDamariz OrtegaAún no hay calificaciones

- Efectivo y Caja ChicaDocumento12 páginasEfectivo y Caja ChicaLuis E. GomezAún no hay calificaciones

- Partida SimpleDocumento2 páginasPartida SimpleAbigail GonzalezAún no hay calificaciones

- Disposiciones Generales Sobre La Evaluacion Del Activo CirculanteDocumento13 páginasDisposiciones Generales Sobre La Evaluacion Del Activo CirculanteMarivic Diaz100% (1)

- PROVISIÓN PARA CUENTAS INCOBRABLES Representa Los Recursos Monetarios Reservados para Cubrir Las Cuentas Por Cobrar Que Se Cancelen Por Considerarse IncobrablesDocumento2 páginasPROVISIÓN PARA CUENTAS INCOBRABLES Representa Los Recursos Monetarios Reservados para Cubrir Las Cuentas Por Cobrar Que Se Cancelen Por Considerarse IncobrablesAlberto Noguera100% (1)

- Control Interno Del EfectivoDocumento3 páginasControl Interno Del EfectivoIvon Santana Reyes100% (3)

- Ajustes ContablesDocumento9 páginasAjustes Contablesluch_o100% (1)

- Bonos Por PagarDocumento2 páginasBonos Por Pagarmaria torresAún no hay calificaciones

- Hoja de TrabajoDocumento12 páginasHoja de TrabajoYELITZE100% (3)

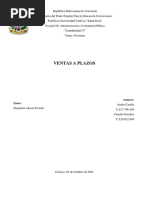

- Tema - 3 Ventas A Plazo.Documento7 páginasTema - 3 Ventas A Plazo.Keiberth AreyanAún no hay calificaciones

- Principales Caracteristicas de Un Sistema ContableDocumento28 páginasPrincipales Caracteristicas de Un Sistema ContableBelitzaAún no hay calificaciones

- Tema Ii-Ventas A PlazoDocumento11 páginasTema Ii-Ventas A PlazoCamila AcuñaAún no hay calificaciones

- Método Basado en Antigüedad de Saldo 1Documento6 páginasMétodo Basado en Antigüedad de Saldo 1Michelle AlvAún no hay calificaciones

- Caja ChicaDocumento4 páginasCaja ChicaChallco David100% (1)

- Clasificación de Las Cuentas ContablesDocumento8 páginasClasificación de Las Cuentas ContablesMercedes Leon0% (1)

- Ejercicio 2 Unidad II Efectos Por CobrarDocumento3 páginasEjercicio 2 Unidad II Efectos Por CobrarYariskaAguilar100% (2)

- La Caja ChicaDocumento17 páginasLa Caja ChicaMaNuel ChacónAún no hay calificaciones

- Cuentas de OrdenDocumento6 páginasCuentas de Ordenandres perezAún no hay calificaciones

- Diarios AuxiliaresDocumento3 páginasDiarios AuxiliaresFreddy Subero86% (7)

- Agencias y SucursalesDocumento7 páginasAgencias y SucursalesVianny Mar100% (1)

- Contabilidad 2do Año FinalDocumento111 páginasContabilidad 2do Año FinalJack100% (1)

- Arqueo de Caja 1Documento30 páginasArqueo de Caja 1Carlos_Hugo_Me_1325Aún no hay calificaciones

- Hoja de Trabajo Sin AjustesDocumento16 páginasHoja de Trabajo Sin AjustesJulio Rodríguez0% (1)

- Ejercicios Caja ChicaDocumento3 páginasEjercicios Caja ChicaBryan0% (1)

- Trabajo de ContabilidadDocumento34 páginasTrabajo de ContabilidadOscar AzuajeAún no hay calificaciones

- Cuentas Por Cobrar y Efectos Por CobrarDocumento5 páginasCuentas Por Cobrar y Efectos Por CobrarJohan Segovia100% (1)

- Tratamiento de La Caja GeneralDocumento7 páginasTratamiento de La Caja GeneralCristhian MerinoAún no hay calificaciones

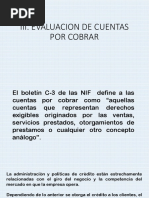

- Evaluacion de Cuentas Por CobrarDocumento43 páginasEvaluacion de Cuentas Por CobrarLety PeraltaAún no hay calificaciones

- Importancia de Las Transacciones ComercialesDocumento9 páginasImportancia de Las Transacciones ComercialesShamely ChambiAún no hay calificaciones

- Tratamiento Contable de Los PasivosDocumento4 páginasTratamiento Contable de Los PasivosJhoselyn Salas RamosAún no hay calificaciones

- DPC 07 - Estados Financieros Consolidados, Combinados y Valuación de Inversiones Permanentes Por El Metodo de Participación PatrimonialDocumento8 páginasDPC 07 - Estados Financieros Consolidados, Combinados y Valuación de Inversiones Permanentes Por El Metodo de Participación PatrimonialJose Ricardo HernandezAún no hay calificaciones

- Arqueo de CajaDocumento6 páginasArqueo de CajaMaira Alejandra Monterroza MercadoAún no hay calificaciones

- Auditoria Del EfectivoDocumento8 páginasAuditoria Del EfectivoJose M GuerraAún no hay calificaciones

- Manejo en Caja y BancosDocumento7 páginasManejo en Caja y BancosMaria Moreno RestrepoAún no hay calificaciones

- Fase 2 - Contabilidad Financiera - ContadorDocumento33 páginasFase 2 - Contabilidad Financiera - ContadorLeón Ubaldo QuinteroAún no hay calificaciones

- Cuestionario de Municipalidad de La MolinaDocumento5 páginasCuestionario de Municipalidad de La MolinaWalterRoldánSolarAún no hay calificaciones

- Comportamiento Del ConsumidorDocumento7 páginasComportamiento Del Consumidormonse jacomeAún no hay calificaciones

- Profesiones y OficiosDocumento4 páginasProfesiones y OficiosJoséè Liza SalazarAún no hay calificaciones

- Gestion de SuministroDocumento2 páginasGestion de SuministroIvan De La Cruz CamposanoAún no hay calificaciones

- Actividad Semana 4 ContabilidadDocumento10 páginasActividad Semana 4 ContabilidadNatalia RodriguezAún no hay calificaciones

- Porter EcommerceDocumento5 páginasPorter EcommercelibardoAún no hay calificaciones

- Ensayo 2Documento7 páginasEnsayo 2ANA MARIA ESCOBARAún no hay calificaciones

- Datum Comportamiento Del Consumidor-2022 PDFDocumento35 páginasDatum Comportamiento Del Consumidor-2022 PDFJUAN MACHUCAAún no hay calificaciones

- Calidad Del Aire Localidad Puente ArandaDocumento5 páginasCalidad Del Aire Localidad Puente ArandaMaría Camila SánchezAún no hay calificaciones

- M-1298 DodotDocumento8 páginasM-1298 DodotMiriam OrtizAún no hay calificaciones

- Caso Tampax Elaine Torres MancillaDocumento2 páginasCaso Tampax Elaine Torres MancillaELAINE TORRESAún no hay calificaciones

- R.E.R. Nro 055 2022 GR GR PunoDocumento9 páginasR.E.R. Nro 055 2022 GR GR PunoLiz Marina Rodríguez ChacónAún no hay calificaciones

- Cap 8Documento2 páginasCap 8Yahir MorenoAún no hay calificaciones

- BIGSEO Propuesta Youtube PDFDocumento4 páginasBIGSEO Propuesta Youtube PDFAndrésAún no hay calificaciones

- Sociedades Mercantiles en VenezuelaDocumento5 páginasSociedades Mercantiles en VenezuelaJose AscencaoAún no hay calificaciones

- Taller Equilibrio de MercadoDocumento18 páginasTaller Equilibrio de MercadoDiana GomezAún no hay calificaciones

- Balance General Consolidado BCE Enero 2021Documento1 páginaBalance General Consolidado BCE Enero 2021Joha TorresAún no hay calificaciones

- Actividad 2 Formato C3Documento16 páginasActividad 2 Formato C3angelAún no hay calificaciones

- Data de Examen Excel Basico FinalDocumento40 páginasData de Examen Excel Basico FinalGrace AlmendraAún no hay calificaciones

- Conseptos Basicos de AdministraciónDocumento60 páginasConseptos Basicos de AdministraciónMaría Del Rosario GonzalezAún no hay calificaciones

- Proyecto Formativo Final PDFDocumento419 páginasProyecto Formativo Final PDFCristian Camilo Salazar VillamilAún no hay calificaciones

- Proyecto GrupalDocumento7 páginasProyecto GrupalmariaAún no hay calificaciones

- Activos IntangiblesDocumento3 páginasActivos IntangiblesAntonia Pineda LopezAún no hay calificaciones

- Tesis BIBLIOTECA PDFDocumento272 páginasTesis BIBLIOTECA PDFJossue GadeaAún no hay calificaciones

- Marketing en Buscadores 2Documento27 páginasMarketing en Buscadores 2Fast GoAún no hay calificaciones

- MONOGRAFIA TRABAJO FINAL Sistema de Gestión Medio AmbientalDocumento28 páginasMONOGRAFIA TRABAJO FINAL Sistema de Gestión Medio AmbientalrosariomiguelpaezAún no hay calificaciones