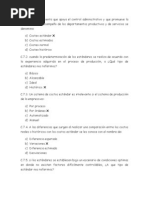

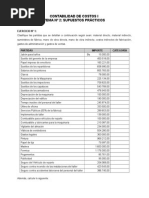

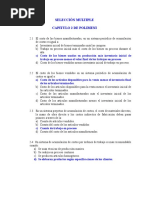

Cuestionario de Costos Seleccion Multiple

Cuestionario de Costos Seleccion Multiple

Descargar como docx, pdf o txt

También podría gustarte

- Caso Practico 1 Gestion de Costo - II FaseDocumento4 páginasCaso Practico 1 Gestion de Costo - II FaseGloriss Dulce50% (2)

- Ejercicios CostosDocumento5 páginasEjercicios CostosLaura Stephania Aguilera Pinilla100% (1)

- Ejercicios de Clasificacion Costos Directos e Indirectos SolDocumento6 páginasEjercicios de Clasificacion Costos Directos e Indirectos SolXimenaFallaLecca0% (1)

- 07 Estado Flujo EfectivoDocumento48 páginas07 Estado Flujo EfectivoApril Blair89% (9)

- Cuestionario de Costos I - Preguntas y Respuestas.Documento7 páginasCuestionario de Costos I - Preguntas y Respuestas.Rahul Ulloa100% (5)

- Cuestionarios de Contabilidad de CostosDocumento17 páginasCuestionarios de Contabilidad de CostosAlejandroTapiaP94% (18)

- Cuestionario Contabilidad IntermediaDocumento11 páginasCuestionario Contabilidad IntermediaJavier MoyaAún no hay calificaciones

- Tutoria 4 CostosDocumento5 páginasTutoria 4 CostosNata Delgado80% (5)

- Taller 1 Costos de ProducciónDocumento7 páginasTaller 1 Costos de ProducciónLuisa TapiaAún no hay calificaciones

- Cuestionario TributacionDocumento14 páginasCuestionario TributacionDeissy Pamela Salazar VacasAún no hay calificaciones

- Examen Sobre Depreciación 2019-02 PrimeroDocumento7 páginasExamen Sobre Depreciación 2019-02 Primerosandra3quesada3gutie100% (1)

- Costos 1 Unidad 1 EjerciciosDocumento15 páginasCostos 1 Unidad 1 EjerciciosdandicitoAún no hay calificaciones

- Los Costos y Los Gastos en Las Unidades Económicas ProductorasDocumento5 páginasLos Costos y Los Gastos en Las Unidades Económicas Productorasdaysi paola chamba salazar100% (1)

- Trbajo de Costos IDocumento20 páginasTrbajo de Costos IIris VidesAún no hay calificaciones

- Test de Conocimiento Cálculo de CostosDocumento4 páginasTest de Conocimiento Cálculo de CostosAriana Gomez100% (2)

- Solucionario Cap2Documento6 páginasSolucionario Cap2Freddy Mandamientos80% (5)

- Costo Variable Total B Costo Variable Por Unidad C Costo Fijo Total D Costo Fijo Por UnidadDocumento2 páginasCosto Variable Total B Costo Variable Por Unidad C Costo Fijo Total D Costo Fijo Por UnidadJacob Canales100% (1)

- Selectividad Mateccss2Documento28 páginasSelectividad Mateccss2doctoreinstein0% (1)

- Juicio Ejecutivo Mercantil Federal Amparo IndirectoDocumento218 páginasJuicio Ejecutivo Mercantil Federal Amparo IndirectoJulio SanchezAún no hay calificaciones

- Modelo de Contrato Laboral de Plazo Fijo v.001.20.06.10Documento9 páginasModelo de Contrato Laboral de Plazo Fijo v.001.20.06.10Lizet FloresAún no hay calificaciones

- Problemas de Sistemas de Ecuaciones Resueltos Por El Método de Gauss - Yo Soy Tu ProfeDocumento17 páginasProblemas de Sistemas de Ecuaciones Resueltos Por El Método de Gauss - Yo Soy Tu ProfeCarlos Peralta67% (3)

- Seleccion MultipleDocumento7 páginasSeleccion MultipleBryan Rojas67% (6)

- CUESTIONARIODocumento11 páginasCUESTIONARIOalguien2017Aún no hay calificaciones

- Preguntas de Contabilidad de CostoDocumento9 páginasPreguntas de Contabilidad de CostoMiguel PradoAún no hay calificaciones

- Actividad 1Documento2 páginasActividad 1alejandra gaeciaAún no hay calificaciones

- Cuestionario EconomiaDocumento55 páginasCuestionario EconomiaDaya Salazar100% (1)

- Prueba Diagnostica CostosDocumento6 páginasPrueba Diagnostica Costosjhonyer marinAún no hay calificaciones

- Ejercicios Cap 1 PolimeniDocumento2 páginasEjercicios Cap 1 PolimeniJavier67% (9)

- Contabilidad Guía2 Verdadero y FalsoDocumento9 páginasContabilidad Guía2 Verdadero y FalsoHans Molina60% (5)

- Cuestionario de Preguntas Sobre La Depreciación de Los Activos FijosDocumento5 páginasCuestionario de Preguntas Sobre La Depreciación de Los Activos FijostaeyxgljAún no hay calificaciones

- PRUEBA DE SELECCIÓN MULTIPLE DefDocumento5 páginasPRUEBA DE SELECCIÓN MULTIPLE Defangie lorena espinosa romeroAún no hay calificaciones

- Cuestionario - Estudio de Casos (Laboratorio de Contabilidad)Documento14 páginasCuestionario - Estudio de Casos (Laboratorio de Contabilidad)ROBERT GIRON VILLACIS0% (1)

- CuestionarioDocumento6 páginasCuestionarioEnrique BlancoAún no hay calificaciones

- Preguntas de Analisis Del Punto de EquilibrioDocumento8 páginasPreguntas de Analisis Del Punto de EquilibrioKevin Del Valle Azurin100% (1)

- Selección Múltiple Polimeni 14-1 14-6Documento2 páginasSelección Múltiple Polimeni 14-1 14-6DanielaAún no hay calificaciones

- Actividad de La Uni. 1Documento9 páginasActividad de La Uni. 1faroddriguez50% (4)

- Cuestionario de Costos ResueltoDocumento16 páginasCuestionario de Costos ResueltoTary100% (2)

- TALLER DE COSTOS No.2Documento3 páginasTALLER DE COSTOS No.2Rosa María100% (1)

- Tarea 2.1Documento3 páginasTarea 2.1Sujeidy Diaz100% (1)

- Cuestionario El Costo DirectoDocumento8 páginasCuestionario El Costo DirectoLizbeth Miriam Chejje ChambiAún no hay calificaciones

- Examen Final (Resuelto)Documento4 páginasExamen Final (Resuelto)Enrique Solis Muñoz100% (1)

- Examen de Práctica de Costos de ProducciónDocumento4 páginasExamen de Práctica de Costos de ProducciónMedali Cieza Tirado100% (2)

- Diagnóstico Inicial Contabilidad 2019Documento2 páginasDiagnóstico Inicial Contabilidad 2019Jaime Navarrete Sáez100% (1)

- Taller de Contabilidad Con Respuesta (Diagnostico)Documento6 páginasTaller de Contabilidad Con Respuesta (Diagnostico)pedro Avila100% (1)

- Respuestas Costos y PresupuestosDocumento13 páginasRespuestas Costos y PresupuestosNelsa Sáenz SaavedraAún no hay calificaciones

- Preguntas Estado de Costos de Produccion y VentasDocumento2 páginasPreguntas Estado de Costos de Produccion y VentasJohan Mauro Uribe Rodriguez50% (2)

- Archivotareasilabo 20233616147Documento7 páginasArchivotareasilabo 20233616147IsabelAún no hay calificaciones

- Costeo Por Ordenes de Producción PDFDocumento5 páginasCosteo Por Ordenes de Producción PDFyiseth100% (3)

- Examen DiagnosticoDocumento6 páginasExamen DiagnosticoSerx RobertAún no hay calificaciones

- Examen CostosDocumento14 páginasExamen CostosEvelyn Valeska Guerrero MorenoAún no hay calificaciones

- Taller Semana IIDocumento7 páginasTaller Semana IICesar NaranjoAún no hay calificaciones

- Preguntas TeoricasDocumento4 páginasPreguntas TeoricasBRANDON ALEXANDER SOTO SANTILLANAún no hay calificaciones

- Prueba Diagnóstica de Costos Ii 10Documento2 páginasPrueba Diagnóstica de Costos Ii 10Fernando MCardozaAún no hay calificaciones

- Taller Evaluativo - 2 Costeo Directo y Absorbente - Grupo 3Documento3 páginasTaller Evaluativo - 2 Costeo Directo y Absorbente - Grupo 3Juan Carlos GonzalezAún no hay calificaciones

- Ejercicios Costos EstandarDocumento30 páginasEjercicios Costos EstandarGisella Hurel100% (2)

- Tema 2 CostosDocumento9 páginasTema 2 Costosrussito285615Aún no hay calificaciones

- 30 Preguntas de ContabilidadDocumento3 páginas30 Preguntas de ContabilidadLucelia GomezAún no hay calificaciones

- Ejercicio de Balance GeneralDocumento2 páginasEjercicio de Balance GeneralLUIS100% (1)

- Cuestionario de Contabilidad IIDocumento3 páginasCuestionario de Contabilidad IISebax EspinelAún no hay calificaciones

- Cuestionario Contabilidad de Costos IIDocumento2 páginasCuestionario Contabilidad de Costos IIAlexis Santana FerreirasAún no hay calificaciones

- Evaluación DiagnósticaDocumento2 páginasEvaluación DiagnósticaDessy Marissa De SouzaAún no hay calificaciones

- CONTABILIDAD Cuestionarios ResueltosDocumento16 páginasCONTABILIDAD Cuestionarios ResueltosSilvino Martínz Martín0% (1)

- Casos A Resolver de SubproductosDocumento3 páginasCasos A Resolver de Subproductosalicia cardenas0% (1)

- 1 Trabajo CostoDocumento3 páginas1 Trabajo CostoEdison LazAún no hay calificaciones

- Tapia Fernando Taller Individual 1Documento32 páginasTapia Fernando Taller Individual 1Jatniel FernandoAún no hay calificaciones

- Gestion y Costos - Parcial Domiciliario ResueltoDocumento22 páginasGestion y Costos - Parcial Domiciliario ResueltomsgimenezAún no hay calificaciones

- Invernaderos en EgiptoDocumento26 páginasInvernaderos en EgiptovmachmarAún no hay calificaciones

- Beneficios de Un Proceso de Integración MonetariaDocumento8 páginasBeneficios de Un Proceso de Integración MonetariaPilarAún no hay calificaciones

- Contabilidad y Finanzas para La Toma de Decisiones Control 3Documento6 páginasContabilidad y Finanzas para La Toma de Decisiones Control 3lalyhv0% (1)

- TallerDocumento24 páginasTallerErwin Vargas RiverosAún no hay calificaciones

- Casos de Administración Del EfectivoDocumento3 páginasCasos de Administración Del EfectivoGeorgeAún no hay calificaciones

- Casos de Estudio Del 1 Al 8Documento14 páginasCasos de Estudio Del 1 Al 8José Carlos ArruéAún no hay calificaciones

- TareaDocumento4 páginasTareaAstrid Araujo YongAún no hay calificaciones

- Ejer Cici Os DE CONTADocumento137 páginasEjer Cici Os DE CONTAPanduichMontielAún no hay calificaciones

- EJERCICIOS DE MATEMÁTICA FINANCIERA Taller 1Documento2 páginasEJERCICIOS DE MATEMÁTICA FINANCIERA Taller 1Leonardo QuinteroAún no hay calificaciones

- Chulucanas IiDocumento37 páginasChulucanas Iidark_elAún no hay calificaciones

- Relacion de Problemas de Seleccion de InversionesDocumento16 páginasRelacion de Problemas de Seleccion de InversionesfoleconomiaAún no hay calificaciones

- Libro de Ross Cap CorreccionDocumento57 páginasLibro de Ross Cap CorreccionOlga Lucia Barrera Gomez100% (1)

- Trabajo Estado de Costo de Produccion y VentasDocumento10 páginasTrabajo Estado de Costo de Produccion y VentasJuan Jose Salinas Torres100% (1)

- Recopilacion Certamenes 1 IcofiDocumento65 páginasRecopilacion Certamenes 1 IcofiChaparrón BonaparteAún no hay calificaciones

- Objetivos de La Integracion Economica EuropeaDocumento6 páginasObjetivos de La Integracion Economica EuropeaASHLIN PAOLA CU CHENAún no hay calificaciones

- Ejemplo de Un FuturoDocumento8 páginasEjemplo de Un FuturoDarlineNicollFernandezHuageAún no hay calificaciones

- Ejercicios Matematicas ExcelentesDocumento9 páginasEjercicios Matematicas ExcelentesJahir De Arce OteroAún no hay calificaciones

- Problemas Economicos Del PerùDocumento7 páginasProblemas Economicos Del Perùslim_f2208Aún no hay calificaciones

- Evaluacion - Negociar Productos y ServiciosDocumento2 páginasEvaluacion - Negociar Productos y ServiciosYohana Mendoza QuirozAún no hay calificaciones

- Hoja Tecnica No 16Documento6 páginasHoja Tecnica No 16IsmaelBautistaAún no hay calificaciones

- Kit para Pasar de Gasolina A GLPDocumento3 páginasKit para Pasar de Gasolina A GLPserlioAún no hay calificaciones

- Musica Que Transforma Vidas - Batuta PDFDocumento91 páginasMusica Que Transforma Vidas - Batuta PDFOscar Castaño LópezAún no hay calificaciones

- Sistema FinancierointernacionalDocumento67 páginasSistema FinancierointernacionalJuan Huasco MartelAún no hay calificaciones

- Taller Operacional II Teoría de La DecisiónDocumento7 páginasTaller Operacional II Teoría de La DecisiónAmézquita EdgarAún no hay calificaciones