Cuestionario Cap 14

Cuestionario Cap 14

Descargar como doc, pdf o txt

También podría gustarte

- Actividad - 4 - Administracion Financiera de Caoital de Trabajo 5to SemestreDocumento18 páginasActividad - 4 - Administracion Financiera de Caoital de Trabajo 5to SemestreGabriel Alejandro Calzadilla LealAún no hay calificaciones

- Prueba Diagnostico 1Documento1 páginaPrueba Diagnostico 1Francisco MaldonadoAún no hay calificaciones

- Decisiones A Corto PlazoDocumento28 páginasDecisiones A Corto PlazoFernando GomezAún no hay calificaciones

- DanecDocumento47 páginasDanecafandrade100% (1)

- Birdie Golf Hybrid Golf EspDocumento2 páginasBirdie Golf Hybrid Golf EspomarAún no hay calificaciones

- 542 Lopez Franco Nif b-9Documento5 páginas542 Lopez Franco Nif b-9api-254924739100% (1)

- Costos - Capitulo 14Documento24 páginasCostos - Capitulo 14Robinson Mendoza100% (3)

- Fase 5 - Evaluación Final - Apropiación de Conceptos Mediante La Contextualización de Resultados - Acción Psicosocial y EducaciónDocumento17 páginasFase 5 - Evaluación Final - Apropiación de Conceptos Mediante La Contextualización de Resultados - Acción Psicosocial y EducaciónA MartinezAún no hay calificaciones

- Protocolo 2.0 Consejerias en Salud Individual y FamiliarDocumento27 páginasProtocolo 2.0 Consejerias en Salud Individual y FamiliarJuan Pablo Jimenez CarrascoAún no hay calificaciones

- Factores Claves para Llevar A Cabo La ElaboraciónDocumento15 páginasFactores Claves para Llevar A Cabo La ElaboraciónLuis YagualAún no hay calificaciones

- Ejercicios Cap 3Documento20 páginasEjercicios Cap 3Adriana Guadian100% (1)

- Costos Ambientales. PresentaciónDocumento33 páginasCostos Ambientales. PresentaciónPATRICIA ELENA ARANGO PALACIOSAún no hay calificaciones

- Administradoras de FondosDocumento3 páginasAdministradoras de FondosHarrison Barahona100% (1)

- Examen CFF 1o Parcial 30-Sep-2022Documento7 páginasExamen CFF 1o Parcial 30-Sep-2022JesusVzzAún no hay calificaciones

- Autotransporte de CargaDocumento24 páginasAutotransporte de CargaZulay Aimme Zamora DelgadoAún no hay calificaciones

- Taller FinanzasDocumento3 páginasTaller FinanzasLuis CaceresAún no hay calificaciones

- Resumen Canarios EmpresarialesDocumento2 páginasResumen Canarios EmpresarialesMaria Renee Gutierrez LopezAún no hay calificaciones

- 7 - Advertencias Sobre Los Modelos de Planeación FinancieraDocumento2 páginas7 - Advertencias Sobre Los Modelos de Planeación FinancieraXiomara VargasAún no hay calificaciones

- Ejercicio de PresupuestosDocumento4 páginasEjercicio de PresupuestosJonnathan Andres QuevedoAún no hay calificaciones

- Unidad IV - Admón. Financiera Del InventarioDocumento8 páginasUnidad IV - Admón. Financiera Del InventarioErik Antonio Matuz Claramount0% (1)

- Ensayo Niif 7 1Documento5 páginasEnsayo Niif 7 1Artur Solitary50% (2)

- Instructivo de Trabajos Evaluación Proyectos Sociales y Productivos 23-23Documento6 páginasInstructivo de Trabajos Evaluación Proyectos Sociales y Productivos 23-23Lady QuillupanguiAún no hay calificaciones

- Declaracion IsnDocumento2 páginasDeclaracion IsnEmilio Bermea100% (1)

- Tabla de Indicadores FinancierosDocumento6 páginasTabla de Indicadores FinancierosDulian Andres Novoa BeltranAún no hay calificaciones

- Tarea Del 3er Parcial Auditoria FinancieraDocumento13 páginasTarea Del 3er Parcial Auditoria Financierakristian barahonaAún no hay calificaciones

- La Correcta Administración Del Efectivo Tiene Consecuencias Importantes en La Rentabilidad de Una CompañíaDocumento8 páginasLa Correcta Administración Del Efectivo Tiene Consecuencias Importantes en La Rentabilidad de Una Compañíaabel andresAún no hay calificaciones

- Ev 2 Informe de Resolucion de Un Caso de Establecimiento de Estandares, Calculo y El Analisis de DesviacionesDocumento13 páginasEv 2 Informe de Resolucion de Un Caso de Establecimiento de Estandares, Calculo y El Analisis de DesviacionesPaulina JaramilloAún no hay calificaciones

- Costo DiferencialDocumento2 páginasCosto DiferencialRōy M. CAún no hay calificaciones

- Ejercicios de Punto de EquilibrioDocumento6 páginasEjercicios de Punto de EquilibrioSusan Burris0% (1)

- Utilidad Basica Diluida Por Accion SupuestosDocumento4 páginasUtilidad Basica Diluida Por Accion SupuestosZULEMA FIGUEROA BURCIAGAAún no hay calificaciones

- Unidad II Proyecto II Practico Sistema de Información Administrativo Contemporáneo Mod.Documento6 páginasUnidad II Proyecto II Practico Sistema de Información Administrativo Contemporáneo Mod.Joan NúñezAún no hay calificaciones

- Ejrercicios Ciclo Caja CortoDocumento1 páginaEjrercicios Ciclo Caja CortoValentina Ruiz VillegasAún no hay calificaciones

- Diferencias RISE, RIM, RG y RIMPEDocumento2 páginasDiferencias RISE, RIM, RG y RIMPEVictor RuizAún no hay calificaciones

- Grupo 4. Reactivos 2Documento44 páginasGrupo 4. Reactivos 23mdsshesidAún no hay calificaciones

- Ejercicio Presupuesto de CajaDocumento1 páginaEjercicio Presupuesto de CajaMaria de los Angeles Rodas100% (1)

- Plantilla A - FiscalDocumento11 páginasPlantilla A - Fiscalnayeli choezAún no hay calificaciones

- 10 Razones FinancierasDocumento32 páginas10 Razones FinancierasAngelito FelizAún no hay calificaciones

- Cuestionario Presupuesto de VentasDocumento3 páginasCuestionario Presupuesto de VentasClaudio BurciagaAún no hay calificaciones

- Auditoria Interna Grupo Industrial GraimanDocumento33 páginasAuditoria Interna Grupo Industrial GraimanDavid Chichi AngamarcaAún no hay calificaciones

- Ejercicios Seccion 02 de La Niif PymeDocumento3 páginasEjercicios Seccion 02 de La Niif PymeLina Maria Galindez TorresAún no hay calificaciones

- Preguntas Del Capítulo I ..Documento6 páginasPreguntas Del Capítulo I ..nasly mejiaAún no hay calificaciones

- Infografía de Balanza de Comprobación Ricardo Hernandez Quezada 1d7Documento3 páginasInfografía de Balanza de Comprobación Ricardo Hernandez Quezada 1d7Richy HernandezAún no hay calificaciones

- Las Tres Lineas de DefensasDocumento3 páginasLas Tres Lineas de DefensasCristian Ancamil100% (1)

- Costos para Administradores y DirigentesDocumento13 páginasCostos para Administradores y DirigentesSarai Cuecuecha Solis100% (1)

- Tercer AvanceDocumento29 páginasTercer AvanceJUAN CARLOS CRUZ HERNANDEZAún no hay calificaciones

- Adm. Fin. Indices Financieros en CooperativasDocumento16 páginasAdm. Fin. Indices Financieros en CooperativasJenniffer RodriguezAún no hay calificaciones

- Costos y Presupuestos 09 Costos Estratégicos-Costos DecisionalesDocumento16 páginasCostos y Presupuestos 09 Costos Estratégicos-Costos DecisionalesGianJrJr.Aún no hay calificaciones

- Evidencia 3 Cálculo de Cuotas Del ImssDocumento26 páginasEvidencia 3 Cálculo de Cuotas Del ImssE.T.Aún no hay calificaciones

- Mario Zamora - Libro de Ejercicios de Contabilidad IIDocumento76 páginasMario Zamora - Libro de Ejercicios de Contabilidad IIAndrés Neira SalazarAún no hay calificaciones

- Razones de Eficiencia y Rentabilidad PDFDocumento4 páginasRazones de Eficiencia y Rentabilidad PDFJimena SanchezAún no hay calificaciones

- Kevin Parra Libr Costos 2 84-87Documento11 páginasKevin Parra Libr Costos 2 84-87kevin parraAún no hay calificaciones

- Lectura N°11 Propiedad, Control y RiesgoDocumento4 páginasLectura N°11 Propiedad, Control y RiesgoPablo Alejandro Burgos ZavaletaAún no hay calificaciones

- Talles Costos Indirectos de Fabricacion 08 SeptDocumento7 páginasTalles Costos Indirectos de Fabricacion 08 Septsaray herediaAún no hay calificaciones

- NIFDocumento2 páginasNIFOmar CAún no hay calificaciones

- Actividad 9 Contabilidad y CostosDocumento4 páginasActividad 9 Contabilidad y CostosAlejandro MontedAún no hay calificaciones

- Unidad 2 - EjerciciosDocumento13 páginasUnidad 2 - EjerciciossouldsarahyAún no hay calificaciones

- Leyes Aduanales y de Comercio Exterior. Académica 2018De EverandLeyes Aduanales y de Comercio Exterior. Académica 2018Aún no hay calificaciones

- Cuestionario Cap 14Documento15 páginasCuestionario Cap 14Ronald MarciasAún no hay calificaciones

- Preguntas Cap 14 GRUPO 1Documento10 páginasPreguntas Cap 14 GRUPO 1Ronald MarciasAún no hay calificaciones

- Preguntas y Temas de Análisis - VMMBDocumento5 páginasPreguntas y Temas de Análisis - VMMBValeria MontoyaAún no hay calificaciones

- 3-CTD U2 Costos Relevantes para La Toma de Decisiones Parte UnicaDocumento27 páginas3-CTD U2 Costos Relevantes para La Toma de Decisiones Parte UnicaIgor MuñozAún no hay calificaciones

- Cuestionario Contabilidad GerencialDocumento8 páginasCuestionario Contabilidad Gerencialmonica21chambaAún no hay calificaciones

- Collage de Ciencias NaturalesDocumento1 páginaCollage de Ciencias NaturalesKevinMasabanda100% (1)

- Carta de Autorizacion Escuelas y ColegiosDocumento1 páginaCarta de Autorizacion Escuelas y ColegiosKevinMasabanda67% (3)

- Paper de Cobit 5Documento15 páginasPaper de Cobit 5KevinMasabandaAún no hay calificaciones

- Justificacion AnaDocumento2 páginasJustificacion AnaKevinMasabandaAún no hay calificaciones

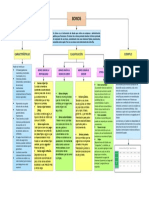

- Mapa BonosDocumento1 páginaMapa BonosKevinMasabandaAún no hay calificaciones

- Plantas MedicinalesDocumento1 páginaPlantas MedicinalesKevinMasabandaAún no hay calificaciones

- Encaje BancarioDocumento6 páginasEncaje BancarioKevinMasabandaAún no hay calificaciones

- MentefactoDocumento1 páginaMentefactoKevinMasabanda100% (1)

- Guia de Introducción de Didáctica IntegradaDocumento91 páginasGuia de Introducción de Didáctica IntegradaKevinMasabandaAún no hay calificaciones

- Reflejos Del BebéDocumento7 páginasReflejos Del BebéKevinMasabandaAún no hay calificaciones

- NATANAELDocumento1 páginaNATANAELKevinMasabandaAún no hay calificaciones

- Encaje BancarioDocumento6 páginasEncaje BancarioKevinMasabandaAún no hay calificaciones

- Fuerza y EquilibrioDocumento25 páginasFuerza y EquilibrioKevinMasabandaAún no hay calificaciones

- Upnmoos03 130504094234 Phpapp02Documento26 páginasUpnmoos03 130504094234 Phpapp02KevinMasabandaAún no hay calificaciones

- Bibliografia de Leon Febres CorderoDocumento7 páginasBibliografia de Leon Febres CorderoKevinMasabandaAún no hay calificaciones

- Prosperidad Vivir en ArmoniaDocumento172 páginasProsperidad Vivir en Armonia080204100% (10)

- Anarquías OrganizadasDocumento11 páginasAnarquías OrganizadasNely PerezAún no hay calificaciones

- 827 GE Analisis y Diseno de Sistemas IDocumento101 páginas827 GE Analisis y Diseno de Sistemas IRoslyn Badilla100% (1)

- Gerentes y Lideres Son Diferentes Abraham ZaleznikDocumento9 páginasGerentes y Lideres Son Diferentes Abraham Zaleznikatluis82Aún no hay calificaciones

- S7-Trabajo Práctico Experimental - 1-L.grupalDocumento18 páginasS7-Trabajo Práctico Experimental - 1-L.grupalnmoreirad2Aún no hay calificaciones

- Boletin de Dinamica de SistemasDocumento11 páginasBoletin de Dinamica de Sistemasleo7nicar2Aún no hay calificaciones

- Principios Fundamentales Del Trabajo SocialDocumento3 páginasPrincipios Fundamentales Del Trabajo SocialClariitha C. KlingerAún no hay calificaciones

- Mapa Conceptual Toma de DecisionesDocumento3 páginasMapa Conceptual Toma de DecisionesJhon Paris100% (1)

- Admin,+198 756 1 CEDocumento9 páginasAdmin,+198 756 1 CEBarrera Peñafiel Brigette YajairaAún no hay calificaciones

- MÓD - La Gestión Del Riesgo en Seguridad Alimentaria Según ISO 31000 - Sesión 1 I 2Documento90 páginasMÓD - La Gestión Del Riesgo en Seguridad Alimentaria Según ISO 31000 - Sesión 1 I 2Adriana Gamero ValdiviaAún no hay calificaciones

- Quien Mato A Jose PerezDocumento6 páginasQuien Mato A Jose PerezpakiadaAún no hay calificaciones

- Diálogo Norte SurDocumento17 páginasDiálogo Norte SurJorge Paredes AponteAún no hay calificaciones

- Qué Es Ser Un AdministradorDocumento21 páginasQué Es Ser Un AdministradorTanicita Luján SalvatierraAún no hay calificaciones

- Autorregulación vs. AutocensuraDocumento9 páginasAutorregulación vs. AutocensuraIsabella GarciaAún no hay calificaciones

- Silabo Desarrollo Personal IiDocumento6 páginasSilabo Desarrollo Personal IiCristian Cortegana RabanalAún no hay calificaciones

- Vigilancia TecnológicaDocumento4 páginasVigilancia TecnológicaYesse BermeoAún no hay calificaciones

- Perfil Del ScoutingDocumento21 páginasPerfil Del ScoutingEdgarNS100% (1)

- Cómo Convivir Con Un Adolescente y No Morir en El IntentoDocumento15 páginasCómo Convivir Con Un Adolescente y No Morir en El Intentomireya2000100% (2)

- Revista de Desarrollo OrganizacionalDocumento10 páginasRevista de Desarrollo OrganizacionalDenny ChanezAún no hay calificaciones

- La ImpulsividadDocumento7 páginasLa ImpulsividadMontse Quesada Giner100% (1)

- SIGOT PresentacionSIG-OT V1.1 2010 11 27 PDFDocumento38 páginasSIGOT PresentacionSIG-OT V1.1 2010 11 27 PDFNattaliaaCaroGalvisAún no hay calificaciones

- Examen de ProyectosDocumento3 páginasExamen de ProyectosGuadalupe RodríguezAún no hay calificaciones

- Conceptos Generalidades Administracion FinancieraDocumento4 páginasConceptos Generalidades Administracion FinancieraHanderson GonzalezAún no hay calificaciones

- Guibert - Etica de La InformaticaDocumento11 páginasGuibert - Etica de La InformaticaBrandonGiovanniVegaSoriaAún no hay calificaciones

- Fichas de El Shock Del Futuro CompletoDocumento86 páginasFichas de El Shock Del Futuro CompletodraggusAún no hay calificaciones

- Investigacion Cadena Unidad 1Documento19 páginasInvestigacion Cadena Unidad 1angelicaAún no hay calificaciones

- Evaluacion Espiritual FORMATOSDocumento5 páginasEvaluacion Espiritual FORMATOSMayla AlbanAún no hay calificaciones

- Simulacion de Negocios Informe FinalDocumento4 páginasSimulacion de Negocios Informe FinalWilliam Caris Zuleta50% (2)