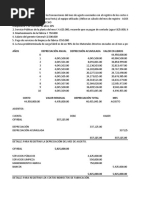

Trabajo Final de Sistema de Contabilidad 2

Trabajo Final de Sistema de Contabilidad 2

Descargar como docx, pdf o txt

También podría gustarte

- Tarea 3 de Contabilidad GerencialDocumento7 páginasTarea 3 de Contabilidad GerencialAbelcio Cardenas Tejada100% (2)

- Tarea para Realizar y EnviarvDocumento3 páginasTarea para Realizar y Enviarvboo Coronado67% (3)

- Tarea #9 de Auditoria 2Documento4 páginasTarea #9 de Auditoria 2Flory100% (1)

- Auditoria 2 Tarea 5 (Leticia)Documento6 páginasAuditoria 2 Tarea 5 (Leticia)ATARAXIAAún no hay calificaciones

- Ventajas Competitivas RipleyDocumento6 páginasVentajas Competitivas RipleyNayda CanalesAún no hay calificaciones

- Boletín 4 Auditoría Operacional Grupo 4 SCDocumento75 páginasBoletín 4 Auditoría Operacional Grupo 4 SCCelso Mejía100% (1)

- Trabajo Final Con-123Documento16 páginasTrabajo Final Con-123Floribel Nuñez100% (1)

- TRABAJO-FINAL Contabilidad Computarizada PracticaDocumento18 páginasTRABAJO-FINAL Contabilidad Computarizada PracticaYaan CarlOs Adames100% (2)

- Tarea 1 El Proyecto Elementos ConceptualesDocumento6 páginasTarea 1 El Proyecto Elementos ConceptualesuapaAún no hay calificaciones

- Estudio de Casos NCFDocumento5 páginasEstudio de Casos NCFLuis DavidAún no hay calificaciones

- Unidad 1. Actividad 1. Entregable. Sistemas de ContabilidadDocumento8 páginasUnidad 1. Actividad 1. Entregable. Sistemas de ContabilidadYERALDIN REYES100% (1)

- Caso 4 Contabilidad de Costos IDocumento5 páginasCaso 4 Contabilidad de Costos IJacqueline Sandi100% (1)

- Control y Registro de La Mano de ObraDocumento9 páginasControl y Registro de La Mano de ObraBEULIBETH ALVIZAún no hay calificaciones

- Tarea 5 Resuelta. Con GerencialDocumento3 páginasTarea 5 Resuelta. Con GerencialNany BaezAún no hay calificaciones

- Trabajo Final de Sistema de Contabilidad 2Documento30 páginasTrabajo Final de Sistema de Contabilidad 2Jose Nieves50% (2)

- Tarea 3 de Sistema de ContabilidadDocumento23 páginasTarea 3 de Sistema de ContabilidadCoraima Viloria71% (7)

- Tarea 4 de Contabilidad Computarizada ...... 4444Documento9 páginasTarea 4 de Contabilidad Computarizada ...... 4444Hary TineoAún no hay calificaciones

- Trabajo Final de Sistemas Contables OmegaDocumento67 páginasTrabajo Final de Sistemas Contables OmegaDaniela Nuñez100% (1)

- Tarea 7 Sistema de ContabilidadDocumento6 páginasTarea 7 Sistema de ContabilidadReylin Mendoza Sanchez100% (1)

- Tarea Ii, Auditoria IDocumento9 páginasTarea Ii, Auditoria IMarian Jiménez100% (3)

- TAREA IV SistemaDocumento10 páginasTAREA IV SistemaYenifel Lizardo Francisco100% (6)

- Tarea 2 de Contabilidad Computarizada Practica.Documento10 páginasTarea 2 de Contabilidad Computarizada Practica.Yamilerdy Dominguez67% (3)

- Proyecto Curso Final de GradoDocumento42 páginasProyecto Curso Final de GradojoanthanAún no hay calificaciones

- Tarea 7 Practica de ContabilidadDocumento2 páginasTarea 7 Practica de ContabilidadFloribel nuñez100% (1)

- Impuesto Sobre Operaciones Inmobiliarias Trabajo FinalDocumento7 páginasImpuesto Sobre Operaciones Inmobiliarias Trabajo FinalJudith NunezAún no hay calificaciones

- Trabajo Final Sistema de Contabilidad HaryDocumento30 páginasTrabajo Final Sistema de Contabilidad HaryHary TineoAún no hay calificaciones

- Tarea 5 Sistema de ContabilidadDocumento20 páginasTarea 5 Sistema de ContabilidadScarlet Perez Severino100% (1)

- Tarea 1 de Contabilidad de Costos IIDocumento11 páginasTarea 1 de Contabilidad de Costos IIabelcio Cardenas TejadaAún no hay calificaciones

- Tarea 6 Sist. Contabilidad GubernamentalDocumento5 páginasTarea 6 Sist. Contabilidad GubernamentalCindy VillamarAún no hay calificaciones

- Tarea 5 Contabilidad Computarizada PDFDocumento8 páginasTarea 5 Contabilidad Computarizada PDFHary TineoAún no hay calificaciones

- Tarea 6 de GubernamentalDocumento8 páginasTarea 6 de GubernamentalFelix Abel FernandezAún no hay calificaciones

- Tarea 4 Contabilidad GerencialDocumento4 páginasTarea 4 Contabilidad GerencialFlory100% (1)

- Tarea 1 Tributacion e Impuesto 2Documento6 páginasTarea 1 Tributacion e Impuesto 2Yudi Del Rosario100% (2)

- Tarea 3 Impuesto Sobre La Renta 2Documento6 páginasTarea 3 Impuesto Sobre La Renta 2Alexander cuello hernandezAún no hay calificaciones

- Tarea 2 Contabilidad ComputarizadaDocumento23 páginasTarea 2 Contabilidad Computarizadamiguel angelAún no hay calificaciones

- Tarea 5Documento12 páginasTarea 5anny100% (1)

- Trabajo Final Finanza PublicaDocumento39 páginasTrabajo Final Finanza PublicaNoelia De Los Santos100% (1)

- Tarea II Auditoria I Lisandra MichelDocumento12 páginasTarea II Auditoria I Lisandra MichelLisandra Michel MazaraAún no hay calificaciones

- Sistema de Contabilidad Cuestionario 2 Tema VIIDocumento5 páginasSistema de Contabilidad Cuestionario 2 Tema VIILiliana Garcia75% (4)

- Trabajo Final de Sistemaa de Contabilidad GubernamentalDocumento17 páginasTrabajo Final de Sistemaa de Contabilidad GubernamentalYuberli MarquezAún no hay calificaciones

- Tarea 8 - Contabilidad GubernamentalDocumento6 páginasTarea 8 - Contabilidad GubernamentalCarlos100% (2)

- Tarea 1 de AnalisisDocumento7 páginasTarea 1 de AnalisisCoraima ViloriaAún no hay calificaciones

- Practica 4. MVDocumento8 páginasPractica 4. MVVolquez Cuarto Bate0% (1)

- Tarea 1, Sistema de ContabilidadDocumento11 páginasTarea 1, Sistema de ContabilidadYolanda Peña100% (1)

- Tarea 6 Presupuesto EmpresarialDocumento17 páginasTarea 6 Presupuesto EmpresarialAriel Matos0% (1)

- Tarea 2 ContraloriaDocumento12 páginasTarea 2 ContraloriaFloribel NuñezAún no hay calificaciones

- Tarea 8 AUDITORIADocumento7 páginasTarea 8 AUDITORIAglorisselAún no hay calificaciones

- Auditoria 2 Tarea 3 (Leticia)Documento7 páginasAuditoria 2 Tarea 3 (Leticia)ATARAXIAAún no hay calificaciones

- Tarea I de Auditoria IDocumento8 páginasTarea I de Auditoria IHilene GonzalezAún no hay calificaciones

- Trabajo Final Impuesto 2Documento3 páginasTrabajo Final Impuesto 2Reylin Mendoza SanchezAún no hay calificaciones

- Tarea 9 Auditoria IDocumento2 páginasTarea 9 Auditoria IYatzaira Enriquez100% (1)

- Practica Final de Sistemas de Contabilidad II Verano 2021Documento2 páginasPractica Final de Sistemas de Contabilidad II Verano 2021Kemberly GuzmanAún no hay calificaciones

- Tarea 4 Auditoria 1Documento6 páginasTarea 4 Auditoria 1Josias Rodriguez67% (3)

- Tarea 4 Contabilidad Gerencial 2Documento3 páginasTarea 4 Contabilidad Gerencial 2Reylin Mendoza Sanchez100% (1)

- Tarea Iv Regimen TributarioDocumento2 páginasTarea Iv Regimen Tributarioboo Coronado0% (1)

- Capitulo 11 Sistemas de Contabilidad Por Área de ResponsabilidadDocumento6 páginasCapitulo 11 Sistemas de Contabilidad Por Área de ResponsabilidadElizabeth Vargas100% (2)

- Repaso de Sistema de Contabilidad Uapa 2020Documento8 páginasRepaso de Sistema de Contabilidad Uapa 2020Armada de República Dominicana Director General De LogísticaAún no hay calificaciones

- Auditoria Unidad 4Documento6 páginasAuditoria Unidad 4Maicol GraphAún no hay calificaciones

- Tarea 2 Sistema de ContabilidadDocumento8 páginasTarea 2 Sistema de ContabilidadScarlet Perez SeverinoAún no hay calificaciones

- Autoevaluación 1 Cont. GubernDocumento4 páginasAutoevaluación 1 Cont. GubernYarly MarteAún no hay calificaciones

- Contab. Gerencial 6Documento5 páginasContab. Gerencial 6ElizabethAún no hay calificaciones

- Trabajo Final de Sistema de Contabilidad 2Documento28 páginasTrabajo Final de Sistema de Contabilidad 2Reylin Mendoza SanchezAún no hay calificaciones

- Participante Mariela German Muñoz Matricula 100037609 Facilitadora Fanny Mercado Guzman Trabajo Final de Contabilidad 3Documento25 páginasParticipante Mariela German Muñoz Matricula 100037609 Facilitadora Fanny Mercado Guzman Trabajo Final de Contabilidad 3Mariela Germán MuñozAún no hay calificaciones

- Analisis de FodasDocumento4 páginasAnalisis de FodasBenjii GarciaAún no hay calificaciones

- Diapositivas ProyectoDocumento92 páginasDiapositivas ProyectoEstefania Zurita100% (1)

- Cuestionario 2 de Auditoria InternaDocumento19 páginasCuestionario 2 de Auditoria InternaJudith NunezAún no hay calificaciones

- Impuesto Sobre Operaciones Inmobiliarias Trabajo FinalDocumento7 páginasImpuesto Sobre Operaciones Inmobiliarias Trabajo FinalJudith NunezAún no hay calificaciones

- Trabajo Final AUDITORIA INTERNADocumento14 páginasTrabajo Final AUDITORIA INTERNAJudith NunezAún no hay calificaciones

- Trabajo Final Evaluación SpaDocumento13 páginasTrabajo Final Evaluación SpaJudith NunezAún no hay calificaciones

- Propuesta FarmaciaDocumento14 páginasPropuesta FarmaciaJudith NunezAún no hay calificaciones

- Trabajo Infantil en República Dominicana 2Documento6 páginasTrabajo Infantil en República Dominicana 2Judith NunezAún no hay calificaciones

- La Ética Moral y La ProfesiónDocumento2 páginasLa Ética Moral y La ProfesiónJudith NunezAún no hay calificaciones

- Examen Parcial 1Documento3 páginasExamen Parcial 1parcero499Aún no hay calificaciones

- MK y Ventas - 01-03-15Documento1 páginaMK y Ventas - 01-03-15Odalys RamirezAún no hay calificaciones

- Taller 4 Declaracion de RentaDocumento5 páginasTaller 4 Declaracion de RentaCARMEN JULIA SALCEDO MERCADOAún no hay calificaciones

- Investigacion Formativa FinalDocumento53 páginasInvestigacion Formativa FinalJulián Alejandro Quintero zuluagaAún no hay calificaciones

- Gestion de ExpatriadosDocumento13 páginasGestion de ExpatriadosCarlos HCAún no hay calificaciones

- Ejercicios de AnualidadesDocumento5 páginasEjercicios de Anualidadesmonica ordoñez0% (1)

- Curso Introduccion A La AdministracionDocumento115 páginasCurso Introduccion A La AdministracionJimmy Jefferson EstacioAún no hay calificaciones

- Cocacola Una Marca MundialDocumento61 páginasCocacola Una Marca MundialAle SummersAún no hay calificaciones

- Gabino 4Documento1 páginaGabino 4Karely RamirezAún no hay calificaciones

- Introducción Al Modelo de HotellingDocumento19 páginasIntroducción Al Modelo de HotellingPaola RamosAún no hay calificaciones

- Tarea 2 SC Maria CastilloDocumento7 páginasTarea 2 SC Maria CastilloMaria CastilloAún no hay calificaciones

- PREGUNTA Dinamizadora 2 Gerencia de ProyectosDocumento3 páginasPREGUNTA Dinamizadora 2 Gerencia de Proyectoskarolina perezAún no hay calificaciones

- Poliza de Seguro de Cumplimiento Disposiciones Legales Disposiciones LegalesDocumento3 páginasPoliza de Seguro de Cumplimiento Disposiciones Legales Disposiciones LegalesLeonardo FriasAún no hay calificaciones

- Finanzas 1, Eje 2Documento8 páginasFinanzas 1, Eje 2sergioorduz25Aún no hay calificaciones

- Clase - Semana #7 - El Secreto ProfesionalDocumento3 páginasClase - Semana #7 - El Secreto ProfesionalAndrea HuertaAún no hay calificaciones

- Tarea 1-Fundamentos de La MercadotecniaDocumento5 páginasTarea 1-Fundamentos de La Mercadotecniaaugusto sorianoAún no hay calificaciones

- Buro Contable de 11 de JunioDocumento27 páginasBuro Contable de 11 de JunioRaquel AQAún no hay calificaciones

- 6.2.2 Planificación de Acciones para Lograr Los Objetivos AmbientalesDocumento6 páginas6.2.2 Planificación de Acciones para Lograr Los Objetivos AmbientalesEmanuel Fernandez100% (1)

- Analisis de OF y DDADocumento12 páginasAnalisis de OF y DDAJulian QuinteroAún no hay calificaciones

- Nota de Credito NCG 031642Documento1 páginaNota de Credito NCG 031642Odilon Bonilla BonillaAún no hay calificaciones

- Auditoría AgileDocumento4 páginasAuditoría AgileRandall ArtaviaAún no hay calificaciones

- Carta Seguro SocialDocumento4 páginasCarta Seguro SocialRafael Manuel Lira FuenmayorAún no hay calificaciones

- Formato Vinculacion Proveedores 2022139Documento2 páginasFormato Vinculacion Proveedores 2022139Hernan GomezAún no hay calificaciones

- Tema 2 Empresa Familiar e InternacionalizadaDocumento41 páginasTema 2 Empresa Familiar e Internacionalizadaalvaro gomezAún no hay calificaciones

- Silabo Auditoria Del Sector Público 2020-IiDocumento10 páginasSilabo Auditoria Del Sector Público 2020-IiMARAAún no hay calificaciones

- Troncoso y MirandaDocumento83 páginasTroncoso y MirandaEmmanuel CastroAún no hay calificaciones