La Tributación en El Perú

La Tributación en El Perú

Descargar como pdf o txt

También podría gustarte

- Colón Tras La Ruta de PonienteDocumento14 páginasColón Tras La Ruta de PonienteJudithGajardo100% (5)

- Mapa Mental - Estructura El Sistema Tributario en HondurasDocumento1 páginaMapa Mental - Estructura El Sistema Tributario en HondurasAida X. GarciaAún no hay calificaciones

- Economia 3roDocumento2 páginasEconomia 3roSebastian Sapaico100% (1)

- Proyectos Educativos Del Siglo XXDocumento111 páginasProyectos Educativos Del Siglo XXpoliticacahuare60% (5)

- Codigo TributarioDocumento44 páginasCodigo Tributariorene condori chuhueAún no hay calificaciones

- Mapa Conceptual - Derecho TributarioDocumento3 páginasMapa Conceptual - Derecho TributarioCielo ChristinaAún no hay calificaciones

- Sistema Tributario Nacional ExpociconDocumento7 páginasSistema Tributario Nacional ExpociconCory Susana LAURA NAJARAún no hay calificaciones

- Laminas Del Modulo 1 de TributacionDocumento27 páginasLaminas Del Modulo 1 de TributacionLenny CarolinaAún no hay calificaciones

- Clasificación de Los TributosDocumento48 páginasClasificación de Los TributosLily GutierrezAún no hay calificaciones

- Semestral Uni - Economía Semana 11Documento14 páginasSemestral Uni - Economía Semana 11JORGE SEBASTIAN DEL SOLAR ROJASAún no hay calificaciones

- Derecho Tributario 2 - GTDocumento3 páginasDerecho Tributario 2 - GTMichelle Greco TaboadaAún no hay calificaciones

- Principios Del Sistema Tributario de PanamáDocumento13 páginasPrincipios Del Sistema Tributario de PanamáDarelys JaénAún no hay calificaciones

- Codigo TributarioDocumento12 páginasCodigo Tributarioyajaira aguilarAún no hay calificaciones

- Laminas Del Modulo 1 de TributacionDocumento27 páginasLaminas Del Modulo 1 de TributacionLenny CarolinaAún no hay calificaciones

- Sesion 1Documento56 páginasSesion 1Clever Cruz CuevaAún no hay calificaciones

- Derecho Fiscal y TributarioDocumento17 páginasDerecho Fiscal y TributarioAMANDA LUCIA RUMICHE RUMICHEAún no hay calificaciones

- Administracion Tributaria ActualDocumento14 páginasAdministracion Tributaria ActualDeisy Castillo CastilloAún no hay calificaciones

- Derecho Tributario 01Documento32 páginasDerecho Tributario 01Miguel Ortiz huarazAún no hay calificaciones

- Ley Marco Del Sistema Tributario NacionalDocumento5 páginasLey Marco Del Sistema Tributario NacionalYesica Quispe LlactahuamaniAún no hay calificaciones

- El Sistema Tributario2 Va 2023 IDocumento14 páginasEl Sistema Tributario2 Va 2023 IAPONTE ROJAS DIEGO ANDRESAún no hay calificaciones

- Estructura El Sistema Tributario en HondurasDocumento3 páginasEstructura El Sistema Tributario en HondurasAida X. GarciaAún no hay calificaciones

- Tributos en El Perú: Qué Son, Qué Tipos Hay y Cómo Funciona El Sistema TributarioDocumento2 páginasTributos en El Perú: Qué Son, Qué Tipos Hay y Cómo Funciona El Sistema Tributariopaul ROADTOAún no hay calificaciones

- D PCC 123456789Documento2 páginasD PCC 123456789Mijael MamaniAún no hay calificaciones

- Capítulo Iii TributarioDocumento4 páginasCapítulo Iii TributarioAlexandro Obregon MalpartidaAún no hay calificaciones

- Disposiciones Generales Del Impuesto Sobre La RentaDocumento14 páginasDisposiciones Generales Del Impuesto Sobre La RentaMaria Jose Lezama FerminAún no hay calificaciones

- Sistema TributarioDocumento14 páginasSistema TributarioDante Lizandro Sonco CcapaAún no hay calificaciones

- 2 MnceDocumento20 páginas2 Mnceasnd.mx23Aún no hay calificaciones

- Legislacion Tributaria: El Derecho Tributario y Su Clasificación El Código Tributario y Sus PartesDocumento64 páginasLegislacion Tributaria: El Derecho Tributario y Su Clasificación El Código Tributario y Sus PartesPaolo Kenny Espinoza AricocheaAún no hay calificaciones

- Sistema Tributario Univ Conti 2019Documento25 páginasSistema Tributario Univ Conti 2019rommel estabridis velazcoAún no hay calificaciones

- I.1.1.1. Sistema Tributario Nacional I.1.1.1.1. DefiniciónDocumento21 páginasI.1.1.1. Sistema Tributario Nacional I.1.1.1.1. DefiniciónshirleyAún no hay calificaciones

- Sesion 01 Sistema Tributario NacionalDocumento50 páginasSesion 01 Sistema Tributario NacionalArnaldoTrinidadMacedoAún no hay calificaciones

- Sistema TributarioDocumento44 páginasSistema TributarioRodwin RoseAún no hay calificaciones

- Sistema Tributario NacionalDocumento9 páginasSistema Tributario NacionalYeni Katherin VelasquezAún no hay calificaciones

- Imp Renta - Asp Generales I UPEUDocumento38 páginasImp Renta - Asp Generales I UPEUPier AlexanderAún no hay calificaciones

- Unidad I 2012Documento31 páginasUnidad I 2012Stephany Galarza Reyes0% (1)

- Explorando El Sistema Tributario PeruanoDocumento9 páginasExplorando El Sistema Tributario PeruanoStefano Javier ALVAREZ SICCHAAún no hay calificaciones

- Actividad de Investigación I Unidad (Monografía)Documento10 páginasActividad de Investigación I Unidad (Monografía)Josep ChinchayAún no hay calificaciones

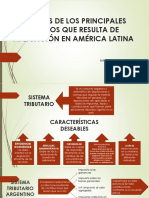

- Análisis de Los Principales Tributos Que Resulta deDocumento11 páginasAnálisis de Los Principales Tributos Que Resulta deNELLY RINCONAún no hay calificaciones

- PPTSEMANA7Documento32 páginasPPTSEMANA7Alex BlancoAún no hay calificaciones

- G3 - Fundamentos de La Lesgilacion TributariaDocumento11 páginasG3 - Fundamentos de La Lesgilacion TributariaRuth LobatoAún no hay calificaciones

- Determinación Del Impuesto Sobre La RentaDocumento15 páginasDeterminación Del Impuesto Sobre La RentaMishell PinedaAún no hay calificaciones

- Conta UCV InformeDocumento18 páginasConta UCV InformeMundo ANIMEAún no hay calificaciones

- UNIDAD #2 Sistema TributarioDocumento18 páginasUNIDAD #2 Sistema Tributariomarisol navarro acarapiAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa ConceptualAndres AparicioAún no hay calificaciones

- Generalidades Del Sistema Tributario Act # 4Documento14 páginasGeneralidades Del Sistema Tributario Act # 4Katty Gisela Valderrama ZapataAún no hay calificaciones

- Semana 1 Tributacion 1 Wa 2024Documento33 páginasSemana 1 Tributacion 1 Wa 2024MARCO ANTONIO FALCON VERAAún no hay calificaciones

- Politecnico Juan Pablo Ii Fe y AlegriaDocumento10 páginasPolitecnico Juan Pablo Ii Fe y AlegriaLuna Llena MultipapeleriaAún no hay calificaciones

- PDF 20230322 033235 0000Documento2 páginasPDF 20230322 033235 0000Katia Apagüeño celisAún no hay calificaciones

- A10 OmsDocumento3 páginasA10 Omsoscar mendozaAún no hay calificaciones

- Sistema TributarioDocumento30 páginasSistema TributarioCharles Alexander Sablich HuamaniAún no hay calificaciones

- Tema #3Documento6 páginasTema #3Benyi MamaniAún no hay calificaciones

- Estructura Del Sistema Tributario en PerúDocumento2 páginasEstructura Del Sistema Tributario en PerúCarlos RendónAún no hay calificaciones

- ISR 1er ParcialDocumento163 páginasISR 1er ParcialDIEGO DE LEONAún no hay calificaciones

- S15. El Sistema Tributario y Presupuesto PublicoDocumento2 páginasS15. El Sistema Tributario y Presupuesto PublicoANGHELO ALONSO ROJAS AGUILARAún no hay calificaciones

- Diapositiva Del Curso de Derecho Tributario 2023Documento141 páginasDiapositiva Del Curso de Derecho Tributario 2023JuanaAún no hay calificaciones

- RA.6 Tramitacion PublicaDocumento9 páginasRA.6 Tramitacion PublicajoelrosarioangomasAún no hay calificaciones

- Tema 2 Sistema Tributario PDFDocumento7 páginasTema 2 Sistema Tributario PDFOrlando Dilmar Gareca PeñaAún no hay calificaciones

- Economía Sem 13Documento74 páginasEconomía Sem 13Amram NavarroAún no hay calificaciones

- Trabajo Grupal - Paper de Investigación (Grupo 7) Sistemas ImpositivosDocumento5 páginasTrabajo Grupal - Paper de Investigación (Grupo 7) Sistemas ImpositivosMichi HernándezAún no hay calificaciones

- Derecho Tributario Aprendizaje 1Documento1 páginaDerecho Tributario Aprendizaje 1GUISELA CHAPOÑAN SANCHESAún no hay calificaciones

- Sistema Tributario PeruanoDocumento1 páginaSistema Tributario PeruanoKenny Jhean Pier RHAún no hay calificaciones

- Estudio del Impuesto sobre la Renta 2020: Personas MoralesDe EverandEstudio del Impuesto sobre la Renta 2020: Personas MoralesAún no hay calificaciones

- Aportaciones Foro M21Documento6 páginasAportaciones Foro M21S Alvarez MendezAún no hay calificaciones

- Max Weber y El Estado RacionalDocumento2 páginasMax Weber y El Estado RacionalJosefina Ariadna Gonzalez Cervantes100% (1)

- Pròlogo Mariano Picòn Salas. Comprensiòn de Venezuela.Documento3 páginasPròlogo Mariano Picòn Salas. Comprensiòn de Venezuela.Sabrina GomesAún no hay calificaciones

- Carpeta de Tutoria 2025Documento61 páginasCarpeta de Tutoria 2025elyizzzzzzzzzzzzAún no hay calificaciones

- Gobiernos Del Primer Militarismo PeruanoDocumento4 páginasGobiernos Del Primer Militarismo PeruanoMaria Jose Noriega DoigAún no hay calificaciones

- Adolfo SuárezDocumento2 páginasAdolfo SuárezJavi PatónAún no hay calificaciones

- MINIPRUEBA DE COMPRENSION DE LECTURA DESARROLLO Y REDACCION 7°°° SeptimoDocumento39 páginasMINIPRUEBA DE COMPRENSION DE LECTURA DESARROLLO Y REDACCION 7°°° SeptimoKarina VergaraAún no hay calificaciones

- Francesca Gargallo Feminismos Desde Abya Yala Ene20141Documento271 páginasFrancesca Gargallo Feminismos Desde Abya Yala Ene20141Claudia CarreraAún no hay calificaciones

- EugenesiaDocumento11 páginasEugenesiaPaulina Perez IgorAún no hay calificaciones

- 23 24 Ikasturteko Behinbetiko LanpostuakDocumento222 páginas23 24 Ikasturteko Behinbetiko LanpostuakmikelAún no hay calificaciones

- Influencia de La Ilustración, La Revolución Industrial y La Revolución Francesa en La Construcción de Las Ciencias SocialesDocumento6 páginasInfluencia de La Ilustración, La Revolución Industrial y La Revolución Francesa en La Construcción de Las Ciencias SocialesValerie Vetra100% (1)

- Programa Taller Informativo A Monitores, Coordinadores y Fiscalizadores ERM 2022Documento4 páginasPrograma Taller Informativo A Monitores, Coordinadores y Fiscalizadores ERM 2022Ever Mamani TorresAún no hay calificaciones

- Reseña Del Libro El Olvido Que SeremosDocumento3 páginasReseña Del Libro El Olvido Que SeremosMarce CaRoAún no hay calificaciones

- Nuevo Escrito de Alimentos VivianDocumento6 páginasNuevo Escrito de Alimentos VivianMax RodríguezAún no hay calificaciones

- Mama NegraDocumento4 páginasMama NegraPaul ChaconAún no hay calificaciones

- UD 6 Calculo Nóminas GRRHH PDFDocumento8 páginasUD 6 Calculo Nóminas GRRHH PDFAiko KazemiAún no hay calificaciones

- Para Comprender El Mundo Actual-ResumenDocumento13 páginasPara Comprender El Mundo Actual-ResumenMARIASILVIA15Aún no hay calificaciones

- Presentacion UN DESICIONDocumento8 páginasPresentacion UN DESICIONLuis Enrique Polanco AriasAún no hay calificaciones

- Ficha Monitoreo Toe Grupal Individual FamiliasDocumento7 páginasFicha Monitoreo Toe Grupal Individual FamiliasWindor Andres Aguado SaldañaAún no hay calificaciones

- Acto Autonomia 2022Documento3 páginasActo Autonomia 2022Cristian PaezAún no hay calificaciones

- Aprobacion de Estados Financieros-Derecho de SociedadesDocumento3 páginasAprobacion de Estados Financieros-Derecho de Sociedadesjysa64Aún no hay calificaciones

- Historias Del BicentenarioDocumento54 páginasHistorias Del BicentenarioHernan HerreraAún no hay calificaciones

- Institucion de SegurosDocumento36 páginasInstitucion de Segurosrebk1617Aún no hay calificaciones

- NADA FinisherDocumento5 páginasNADA FinisherJulià Medina VelascoAún no hay calificaciones

- Hge3 U3 Sesion 03Documento4 páginasHge3 U3 Sesion 03Aaron Cancan LunaAún no hay calificaciones

- Caracteristicas de Estado Constitucional Del DerechoDocumento3 páginasCaracteristicas de Estado Constitucional Del DerechoKevin Montalvan VizuetaAún no hay calificaciones

- OIT Admitió Queja Contra El Estado Por Acoso Sindical en Guayana Venezuela.Documento3 páginasOIT Admitió Queja Contra El Estado Por Acoso Sindical en Guayana Venezuela.ucbrotherAún no hay calificaciones

- El Museo Comunitario Como Expresión de La Nueva Museología en México.Documento11 páginasEl Museo Comunitario Como Expresión de La Nueva Museología en México.mauriziolmo7777777Aún no hay calificaciones