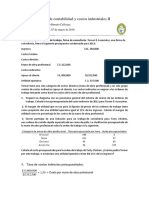

2.35 Monografia

2.35 Monografia

Descargar como docx, pdf o txt

También podría gustarte

- Ejercicios Sistemas de Costos Unidad 1Documento14 páginasEjercicios Sistemas de Costos Unidad 1Carolina57% (14)

- Tarea 4-21Documento3 páginasTarea 4-21Ronald E. Barreto50% (2)

- Tarea Módulo 2 Contabilidad GerencialDocumento3 páginasTarea Módulo 2 Contabilidad GerencialGabo Flores36% (14)

- Caso Apollo SDocumento5 páginasCaso Apollo SO Baixinho Morales Quiroz0% (2)

- 2.36 MonografíaDocumento1 página2.36 MonografíaDavid L. Ribeyro33% (3)

- Estado de Resultados La PrincesaDocumento1 páginaEstado de Resultados La PrincesaEsteefy Diaz100% (5)

- Ejercicios Capitulo 6Documento5 páginasEjercicios Capitulo 6Dany Velmont42% (12)

- Ejercicio 5-6Documento3 páginasEjercicio 5-6rodoyat1Aún no hay calificaciones

- 06 Tarea 4.5Documento6 páginas06 Tarea 4.5Gómez De Los Ríos Javier David MAC22100% (1)

- CASOS 2-20, 2-32, 2-34 y 2-35 (Solucionario)Documento12 páginasCASOS 2-20, 2-32, 2-34 y 2-35 (Solucionario)Nicole100% (1)

- Tarea de Decisiones Gerenciales Sobre CostosDocumento6 páginasTarea de Decisiones Gerenciales Sobre CostosRebeca Gabriela Merino HidalgoAún no hay calificaciones

- Tarea Sesion 15Documento3 páginasTarea Sesion 15Javier PadillaAún no hay calificaciones

- Dr. José Antonio Arévalo TuestaDocumento69 páginasDr. José Antonio Arévalo TuestaJorgito Acurio100% (1)

- Costos J JDocumento9 páginasCostos J Jyener100% (2)

- Escritorios S.A. de C.VDocumento3 páginasEscritorios S.A. de C.VMarianaChiwo0% (3)

- Trab. CostosDocumento5 páginasTrab. CostosAQGA50% (2)

- Costeo Por Órdenes de TrabajoDocumento4 páginasCosteo Por Órdenes de Trabajourzullitha62% (13)

- Tarea Contabilidad Gerencial 1Documento11 páginasTarea Contabilidad Gerencial 1Yamil CarranzaAún no hay calificaciones

- Ejercicio No. 2 Industrias JKLDocumento4 páginasEjercicio No. 2 Industrias JKLmaldonados.zora33% (3)

- Ejercicios P.Documento12 páginasEjercicios P.Anonymous 3uDhGPrHfz100% (2)

- CostosDocumento2 páginasCostosErika Lizbeth H100% (4)

- Deber 1 de Contabilidad de CostoDocumento3 páginasDeber 1 de Contabilidad de CostoJorge Muñoz54% (13)

- Stefanny D - Problema 15-8Documento6 páginasStefanny D - Problema 15-8Ariel Wenceslao Chuquimia Sublime :v100% (1)

- 3 Cap 17 I ParcialDocumento41 páginas3 Cap 17 I Parcialkarla75% (4)

- Contabilidad de Costos: Elaborado Por: DMBLDocumento3 páginasContabilidad de Costos: Elaborado Por: DMBLArturo Ramos100% (1)

- Ejercicio 3-33 Contabilidad AdministrativaDocumento2 páginasEjercicio 3-33 Contabilidad Administrativaorlix100% (4)

- 2 34Documento3 páginas2 34Juan Diego Torres Berroa80% (5)

- Costos Ll. Practica Proc. Inv. Inic. Metodo PEPSDocumento5 páginasCostos Ll. Practica Proc. Inv. Inic. Metodo PEPSLiz Ramirez75% (4)

- EconomicaDocumento11 páginasEconomicaHugo Pino33% (3)

- La Empresa Industrias MetropolitanasDocumento3 páginasLa Empresa Industrias MetropolitanasErnestoHdz25100% (3)

- Grieser Chemical CompanyDocumento5 páginasGrieser Chemical CompanyFernanda Porras50% (2)

- Ejercicios Costos Tema IDocumento6 páginasEjercicios Costos Tema IRamon CastilloAún no hay calificaciones

- Ejercicios ResueltosDocumento34 páginasEjercicios ResueltosMaría Emilia Villamarin100% (1)

- Ejercicio2 Cap3Documento1209 páginasEjercicio2 Cap3Wendy BettiolAún no hay calificaciones

- Ejercicio 7 3 Empresa El Lider S A PDFDocumento6 páginasEjercicio 7 3 Empresa El Lider S A PDFjose velasco100% (2)

- Lab Unidad 4 Costeo Por ProcesosDocumento17 páginasLab Unidad 4 Costeo Por ProcesosAEPCAún no hay calificaciones

- Problemas Libro HorngrenDocumento2 páginasProblemas Libro HorngrenMariela Polet Guevara LlanosAún no hay calificaciones

- Josselin - Robles - Tim2 - Procesos de CostosDocumento5 páginasJosselin - Robles - Tim2 - Procesos de CostosJosselin RoblesAún no hay calificaciones

- 2.33 MonografiaDocumento2 páginas2.33 MonografiaDavid L. Ribeyro100% (1)

- 2.33 MonografiaDocumento2 páginas2.33 MonografiaDavid L. Ribeyro100% (1)

- Trabajo de Funcion Exponencial y Logaritmica Aplicada en La Economia y La AdministracionDocumento9 páginasTrabajo de Funcion Exponencial y Logaritmica Aplicada en La Economia y La AdministracionJailin Cano Torres100% (1)

- Caso Práctico Sobre El Modelo Costo-Volumen-Utilidad y El Flujo EfectivoDocumento5 páginasCaso Práctico Sobre El Modelo Costo-Volumen-Utilidad y El Flujo EfectivoBryan HernandezAún no hay calificaciones

- Ejercicio 4.27Documento1 páginaEjercicio 4.27Abraham VieraAún no hay calificaciones

- Compañía La Nueva Corona TAREA 4Documento13 páginasCompañía La Nueva Corona TAREA 4osmar lopezAún no hay calificaciones

- Tarea 1 Segundo ParcialDocumento16 páginasTarea 1 Segundo Parcialgenesis oficinacontableAún no hay calificaciones

- PeoriaDocumento3 páginasPeoriaAlonso ZambranoAún no hay calificaciones

- Luciana Lenk D8Documento25 páginasLuciana Lenk D8María Emilia VillamarinAún no hay calificaciones

- Práctico #1 - Punto de EquilibrioDocumento2 páginasPráctico #1 - Punto de EquilibrioBahira Tablada CabreraAún no hay calificaciones

- EjericiosDocumento55 páginasEjericiosRafael HidalgoAún no hay calificaciones

- Ejercicios Sistema de Costeo Cap 6Documento11 páginasEjercicios Sistema de Costeo Cap 6Yanina Maldonado MaldonadoAún no hay calificaciones

- Tarea Desarrollo de Problemas Sobre Segmentación de Costos (Tarea de Grupo)Documento7 páginasTarea Desarrollo de Problemas Sobre Segmentación de Costos (Tarea de Grupo)Maria Teresa HernandezAún no hay calificaciones

- Tarea - Costo de Capital-1Documento27 páginasTarea - Costo de Capital-1Diego SotoAún no hay calificaciones

- Ej Pe PoDocumento11 páginasEj Pe PoANGELICA MARIA MACIAS MU�IZAún no hay calificaciones

- Contabilidad de Costos-Práctica #3Documento4 páginasContabilidad de Costos-Práctica #3Juan HawkinsAún no hay calificaciones

- Contabilida Tarea 3parcial PDFDocumento8 páginasContabilida Tarea 3parcial PDFNorma Elizeth SantosAún no hay calificaciones

- Cuestionario Cap 2 Conta Administrativa David NoelDocumento2 páginasCuestionario Cap 2 Conta Administrativa David NoelVictor De Lucio50% (8)

- La Compania Manufacturera de YucatanDocumento4 páginasLa Compania Manufacturera de YucatanEstudio 0703Aún no hay calificaciones

- COSTOS II Actividad 5Documento6 páginasCOSTOS II Actividad 5Angelica Maria ARCHILA MORENOAún no hay calificaciones

- Ejercicio 7.3Documento5 páginasEjercicio 7.3Ingrid CruzAún no hay calificaciones

- Ej 3-24Documento2 páginasEj 3-24Judith GodoyAún no hay calificaciones

- Analisis-Costo Variable UnitarioDocumento4 páginasAnalisis-Costo Variable UnitarioLederShapiAún no hay calificaciones

- Practica Tema 1Documento11 páginasPractica Tema 1Laura BarreraAún no hay calificaciones

- Tarea Modulo 4,5Documento15 páginasTarea Modulo 4,5Neiry AceitunoAún no hay calificaciones

- Tarea 4.1 Estados FinancierosDocumento7 páginasTarea 4.1 Estados Financierosgabribarcenas1990Aún no hay calificaciones

- Actividad 4Documento8 páginasActividad 4Ximena AlejandraAún no hay calificaciones

- Alan Gutierrez TIM2 ProcesodeCostosDocumento7 páginasAlan Gutierrez TIM2 ProcesodeCostosAlan Gutierrez VasquezAún no hay calificaciones

- Tarea Modulo 4,5Documento15 páginasTarea Modulo 4,5Neiry AceitunoAún no hay calificaciones

- Estados de ResultadosDocumento2 páginasEstados de ResultadosDavid L. RibeyroAún no hay calificaciones

- 2.40 MonografíaDocumento1 página2.40 MonografíaDavid L. RibeyroAún no hay calificaciones

- Taller #2 Contabilidad AdministrativaDocumento3 páginasTaller #2 Contabilidad AdministrativaDavid Orozco Amaya0% (2)

- COSTOSDocumento33 páginasCOSTOSRaysa Ortiz CorreaAún no hay calificaciones

- Practica 7Documento4 páginasPractica 7Lorena Rey0% (1)

- Nic 12 ExposicionDocumento20 páginasNic 12 ExposicionErick Mamani FloresAún no hay calificaciones

- Finanzas ReliminarDocumento18 páginasFinanzas Reliminartony gAún no hay calificaciones

- Situacion ProblemaDocumento5 páginasSituacion ProblemaGuzthavo Adolfo SanthosAún no hay calificaciones

- Trabajo de BuenaventuraDocumento19 páginasTrabajo de Buenaventurajherson ivanAún no hay calificaciones

- Guía de Estudio CPA 1 Héctor LeivaDocumento15 páginasGuía de Estudio CPA 1 Héctor LeivaStev MoranAún no hay calificaciones

- Casos Practicos de PresupuestosDocumento8 páginasCasos Practicos de PresupuestosNelson Vidal Ruiz Ccahuana67% (3)

- Libros Contable Segun Regimen Tributario 02Documento3 páginasLibros Contable Segun Regimen Tributario 02xoltar1854Aún no hay calificaciones

- CT Contabilidad 2015Documento68 páginasCT Contabilidad 2015avhcc150% (2)

- Ley de Pensiones - Propuesta de Complementacion - UMSADocumento26 páginasLey de Pensiones - Propuesta de Complementacion - UMSAAlbinaAún no hay calificaciones

- Interes CompuestoDocumento16 páginasInteres CompuestoKevin Pugo100% (1)

- Envases MetallikilooDocumento2 páginasEnvases MetallikilooDiego RoqueAún no hay calificaciones

- TripticoDocumento2 páginasTripticoRuth MolinaAún no hay calificaciones

- ContabilidadDocumento24 páginasContabilidadJose Luis Cardelle Vazquez100% (1)

- Ley 18083 Sistema TributarioDocumento63 páginasLey 18083 Sistema TributariofibarburuAún no hay calificaciones

- ContaFin1 Unidad8Documento34 páginasContaFin1 Unidad8Alvaro German Guglielmi AmayaAún no hay calificaciones

- Ajuste de PasivoDocumento16 páginasAjuste de PasivoHNehemias UzAún no hay calificaciones

- Reforma Tributaria Ley 27430 - Revalúo Impositivo y ContableDocumento4 páginasReforma Tributaria Ley 27430 - Revalúo Impositivo y Contablecarlos aresAún no hay calificaciones

- Investigacion ISRDocumento21 páginasInvestigacion ISRjorge hernandezAún no hay calificaciones

- Ingenieria EconomicaDocumento13 páginasIngenieria EconomicaAnonymous hz0Uf6QxXAún no hay calificaciones

- Matematica FinancieraDocumento39 páginasMatematica FinancieraEngelberth HernandezAún no hay calificaciones

- Teorias de La RentaDocumento7 páginasTeorias de La RentaMarita Orozco DazaAún no hay calificaciones

- Caso Flujo de CajaDocumento6 páginasCaso Flujo de CajaJackelin OlivaresAún no hay calificaciones

- Ejercicio SubcapitalizacionDocumento5 páginasEjercicio SubcapitalizacionFERNANDOAún no hay calificaciones