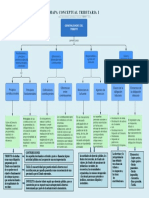

Cuadro Comparativo Niif VS Locales

Cuadro Comparativo Niif VS Locales

Descargar como docx, pdf o txt

También podría gustarte

- Del-Pets-007 Uso de Generador ElectricoDocumento4 páginasDel-Pets-007 Uso de Generador ElectricoJeferson SantosAún no hay calificaciones

- Trabajo de Auditoria DebateDocumento16 páginasTrabajo de Auditoria DebateMaria Jose Palacions50% (2)

- Propuesta de Valor en Gestión de Cartera Industrias Aliadas SasDocumento4 páginasPropuesta de Valor en Gestión de Cartera Industrias Aliadas SasAngelica LozanoAún no hay calificaciones

- Taller Práctico de Normas ApaDocumento2 páginasTaller Práctico de Normas ApaXimena MuñozAún no hay calificaciones

- Act - 5 Plan de Accion para Brindar Estabilidad Financiera - Grupo 16 - NRC 1649Documento15 páginasAct - 5 Plan de Accion para Brindar Estabilidad Financiera - Grupo 16 - NRC 1649MONICA GAMA RODRIGUEZAún no hay calificaciones

- Actividad 5 Cuadro ComparativoDocumento7 páginasActividad 5 Cuadro ComparativoDaniAún no hay calificaciones

- Actividad 5 Administracion FinancieraDocumento9 páginasActividad 5 Administracion FinancieraJuaquin Ibarra100% (1)

- Actividad 2 Procedimiento TributarioDocumento4 páginasActividad 2 Procedimiento TributarioLizeth Xiomara RAMIREZ CORREAAún no hay calificaciones

- DOFA GRAL SiDocumento29 páginasDOFA GRAL SiSig FumigranosAún no hay calificaciones

- Revista Legis Modelo Contable PublicoDocumento48 páginasRevista Legis Modelo Contable Publicojuan steven VasquezAún no hay calificaciones

- ACTIVIDAD: Complete El Formato de Acuerdo Con La Información SolicitadaDocumento5 páginasACTIVIDAD: Complete El Formato de Acuerdo Con La Información SolicitadaJUAN ESTEBAN CORTES OLAYAAún no hay calificaciones

- Analisis Financiero AlpinaDocumento10 páginasAnalisis Financiero AlpinaEliana OSSA VELEZAún no hay calificaciones

- Tarea 4 Electiva CPCDocumento13 páginasTarea 4 Electiva CPCCristian Camilo SALAZAR SANCHEZAún no hay calificaciones

- Gestion de Cartera Actividad 4Documento5 páginasGestion de Cartera Actividad 4stiven cabreraAún no hay calificaciones

- Uni2 Act4 Cas2 Ren Com Per NatDocumento3 páginasUni2 Act4 Cas2 Ren Com Per NatJuliana ToroAún no hay calificaciones

- Actividad 6 - Contabilidad VDocumento13 páginasActividad 6 - Contabilidad VNicolas CamachoAún no hay calificaciones

- Actividad 4. Cuadro Comparativo TasasDocumento5 páginasActividad 4. Cuadro Comparativo TasasJohn Jawer Osorio GutierrezAún no hay calificaciones

- Modelo Control ExitoDocumento14 páginasModelo Control ExitoDaniel Robayo GuzmánAún no hay calificaciones

- Actividad 7 Analisis FinancieroDocumento8 páginasActividad 7 Analisis FinancieroKaren Alejandra Ramos zapataAún no hay calificaciones

- Actividad 6 ElectivaDocumento13 páginasActividad 6 ElectivaCAROL MARTINAún no hay calificaciones

- Estudio de Caso Contextualizacion y Medicion de Activos FinancierosDocumento5 páginasEstudio de Caso Contextualizacion y Medicion de Activos FinancierosWilliam Orlando HERRERA MESAAún no hay calificaciones

- Tipos de Contrato en Colombia, Ventajas y DesventajasDocumento8 páginasTipos de Contrato en Colombia, Ventajas y DesventajasMiguel Perez de la rosaAún no hay calificaciones

- Actividad 3 Procedimiento Tributarios.Documento4 páginasActividad 3 Procedimiento Tributarios.Exilda Maria PeñaAún no hay calificaciones

- Actividad 7 Administracion FinancieraDocumento8 páginasActividad 7 Administracion FinancieraViviana MONSALVE MOYA100% (1)

- Actividad 3 - Caso Práctico (1) Gestion de CDocumento4 páginasActividad 3 - Caso Práctico (1) Gestion de CPaula Alejandra QUINONES ANGELAún no hay calificaciones

- Actividad #2 Reconocimiento Del ProcesoDocumento9 páginasActividad #2 Reconocimiento Del Procesoandres garcia100% (1)

- 2 Taller Efectos Tributarios NIIF Version30Documento28 páginas2 Taller Efectos Tributarios NIIF Version30Maye VelasquezAún no hay calificaciones

- Mapa Conceptual Generalidades de Tributos William Id 715574-1Documento1 páginaMapa Conceptual Generalidades de Tributos William Id 715574-1WILLIAM ANDRES GEMBUEL DAGUAAún no hay calificaciones

- Actividad 8. Informe FinalDocumento17 páginasActividad 8. Informe FinalLeidy Lorena MARTINEZ RODRIGUEZAún no hay calificaciones

- U3 - Cuestionario - Revisión Del Intento - DistanciaDocumento8 páginasU3 - Cuestionario - Revisión Del Intento - DistanciaAngie Carolina Espinosa GAún no hay calificaciones

- Analisis Estados Financieros Pelanas 2Documento12 páginasAnalisis Estados Financieros Pelanas 2Paulo GutierrezAún no hay calificaciones

- Informe de Práctica (Contrato de Aprendizaje, Contrato Laboral o Convenio Especial) Realizado en La Empresa CLINICA LABORATORY TECHNOLOGY S.A.SDocumento39 páginasInforme de Práctica (Contrato de Aprendizaje, Contrato Laboral o Convenio Especial) Realizado en La Empresa CLINICA LABORATORY TECHNOLOGY S.A.SJOHANNA VARGASAún no hay calificaciones

- Actividad 4 Fundamentos de MercadeoDocumento6 páginasActividad 4 Fundamentos de MercadeoAndres AudorAún no hay calificaciones

- Actividad 1 Procedimiento TributarioDocumento7 páginasActividad 1 Procedimiento TributarioDina Marcela DIAZ RIVEROSAún no hay calificaciones

- Legislacion TributariaDocumento13 páginasLegislacion TributariaJose RodriguezAún no hay calificaciones

- Actividad 7 - AlpinaDocumento13 páginasActividad 7 - AlpinaNicols PiraconAún no hay calificaciones

- Actividad Evaluativa 7 Legislación TributariaDocumento9 páginasActividad Evaluativa 7 Legislación TributariaGilson CarmonaAún no hay calificaciones

- Auditoria y Aseguramiento de La InformaciónDocumento11 páginasAuditoria y Aseguramiento de La Informacióndiana lizcanoAún no hay calificaciones

- Análisis Descriptivo Del Departamento Empresarial Asignado Tanto para IBM Como para AppleDocumento8 páginasAnálisis Descriptivo Del Departamento Empresarial Asignado Tanto para IBM Como para AppleMarisela IDARRAGA JARAMILLO100% (1)

- Mapa Decreto 2555 PDFDocumento1 páginaMapa Decreto 2555 PDFAle BeltrânAún no hay calificaciones

- Analisis Proceso de Venta y Compra IsagenDocumento8 páginasAnalisis Proceso de Venta y Compra IsagenTatianaTorresGómezAún no hay calificaciones

- Actividad 5 ElectivaDocumento9 páginasActividad 5 ElectivaLeidy DominguezAún no hay calificaciones

- Act 6Documento7 páginasAct 6roberthAún no hay calificaciones

- Actividad 2 - Contabilidad Financiera IV - Grupo 2Documento9 páginasActividad 2 - Contabilidad Financiera IV - Grupo 2Angelica Maria DIAZ CORTESAún no hay calificaciones

- Actividad 3. AuditoriaDocumento10 páginasActividad 3. AuditoriaJaqueline Perdomo CamposAún no hay calificaciones

- Apoyo Fiscal NAF FolletoDocumento2 páginasApoyo Fiscal NAF FolletoJazzlyn Elizabhet Castilla EspitiaAún no hay calificaciones

- Caso Delicias AndinasDocumento13 páginasCaso Delicias Andinasgruaslealv.cioAún no hay calificaciones

- Actividad 05Documento4 páginasActividad 05Luis AlvaradoAún no hay calificaciones

- Actividad 2 Cuadro ComparativoDocumento2 páginasActividad 2 Cuadro ComparativoMARLEN GUADALUPE MEDINA SERRANOAún no hay calificaciones

- Crédito Mercantil AdquiridoDocumento8 páginasCrédito Mercantil AdquiridoSandra Milena MONTENEGRO AURELA100% (1)

- ANALISIS FINANCIERO AlpinaDocumento4 páginasANALISIS FINANCIERO AlpinaCatherine PargaAún no hay calificaciones

- Uni1 Act2 Cas Pra Ini 2Documento4 páginasUni1 Act2 Cas Pra Ini 2Contabilidad ElectromecAún no hay calificaciones

- Examen Final Virtual (1 Parte) (2) HechoDocumento14 páginasExamen Final Virtual (1 Parte) (2) HechoDayan CardenasAún no hay calificaciones

- Actividad 5-Fase 3 Proyecto Integrador 14 Sept-2021Documento6 páginasActividad 5-Fase 3 Proyecto Integrador 14 Sept-2021Dorlys Carolina SORACA MARTINEZAún no hay calificaciones

- Actividad 7 Presentacion y Sustentacion Estructura Financiera POSTOBONDocumento13 páginasActividad 7 Presentacion y Sustentacion Estructura Financiera POSTOBONEdgar AndrésAún no hay calificaciones

- Uni1 Act1 Cas Apli Inc Irr TriDocumento7 páginasUni1 Act1 Cas Apli Inc Irr Trialvaro gullosoAún no hay calificaciones

- Taller 1 NominaDocumento2 páginasTaller 1 Nominaanon_777527123100% (1)

- Actividad 4 Est Caso Sobre Liquidacion SancionDocumento1 páginaActividad 4 Est Caso Sobre Liquidacion SancionAndrea Rodriguez43% (7)

- Administración Financiera Act 5Documento10 páginasAdministración Financiera Act 5DiegoAún no hay calificaciones

- Actividad 8 - Contabilidad VDocumento15 páginasActividad 8 - Contabilidad VAndrea Pamplona0% (1)

- Paso 2 - Analizar de La Administración de Costos - Grupo 102015 - 30Documento27 páginasPaso 2 - Analizar de La Administración de Costos - Grupo 102015 - 30Santiago alexis TuberquiaAún no hay calificaciones

- Punto Tres. CuatroDocumento4 páginasPunto Tres. CuatroReny ChavesAún no hay calificaciones

- CORPORACION UNIVERSITARIA MINUTO DE DIOS UNIMINUTOtaller 2Documento11 páginasCORPORACION UNIVERSITARIA MINUTO DE DIOS UNIMINUTOtaller 2Maria Jose PalacionsAún no hay calificaciones

- Ensayo AuditoriaDocumento4 páginasEnsayo AuditoriaMaria Jose PalacionsAún no hay calificaciones

- Mercado de BonosDocumento24 páginasMercado de BonosMaria Jose PalacionsAún no hay calificaciones

- Formato para ProrrogaDocumento3 páginasFormato para ProrrogalidarcaAún no hay calificaciones

- Estandares-TIC en La Formacion DocenteDocumento21 páginasEstandares-TIC en La Formacion DocenteLuis CaballeroAún no hay calificaciones

- ACTIVIDAD 6 Unidad 2Documento2 páginasACTIVIDAD 6 Unidad 2Hernández Caro Rodrigo YahirAún no hay calificaciones

- Sentencia Derecho Al Servicio de AlcantarilladoDocumento13 páginasSentencia Derecho Al Servicio de AlcantarilladoYOSE STEFFANY GÓMEZ ARIASAún no hay calificaciones

- FB360°Documento15 páginasFB360°ERIKA MARCELA MARTINEZ PICOAún no hay calificaciones

- Informe Levantamiento Topogràfico UnivalleDocumento8 páginasInforme Levantamiento Topogràfico UnivalleEstevan DavidAún no hay calificaciones

- Diapositivas de Doctrina MilitarDocumento22 páginasDiapositivas de Doctrina MilitarJeykol Zerna100% (2)

- Teoría Del Aprendizaje SocialDocumento3 páginasTeoría Del Aprendizaje Social05-ES-HU-NICOLE ALLISON YAURI NAVARROAún no hay calificaciones

- Síntesis Sobre El Fenómeno de Lenguas en ContactoDocumento5 páginasSíntesis Sobre El Fenómeno de Lenguas en ContactoDiana Marcela Buriticá OrozcoAún no hay calificaciones

- Ada LovelaceDocumento8 páginasAda Lovelacewarlocknroses2521Aún no hay calificaciones

- Subestaciones en 220 KV - Puno - Juliaca - AzángaroDocumento40 páginasSubestaciones en 220 KV - Puno - Juliaca - AzángaroCristhJuliang100% (1)

- Caso Práctico Clase 2 - Business Analytics y Big DataDocumento2 páginasCaso Práctico Clase 2 - Business Analytics y Big DataKelly Johana Diaz AguileraAún no hay calificaciones

- Anexo 1-Informe Final de Investigación-FormatoDocumento3 páginasAnexo 1-Informe Final de Investigación-FormatoNATALIA RENDONAún no hay calificaciones

- Práctica de Laboratorio No 3. Temas S. Biología. - 20240321 - 093841 - 0000Documento7 páginasPráctica de Laboratorio No 3. Temas S. Biología. - 20240321 - 093841 - 0000Luis Alejandro De Los SantosAún no hay calificaciones

- Taller 1 - Configuración Básica de RedesDocumento3 páginasTaller 1 - Configuración Básica de Redesdiego andresAún no hay calificaciones

- Examen Conserje Ordenanza Ayto Local 06 2010Documento9 páginasExamen Conserje Ordenanza Ayto Local 06 2010roblestolentino100% (3)

- Informe de Auditoria A Los EEFF FinalDocumento29 páginasInforme de Auditoria A Los EEFF FinalKarina MoralesAún no hay calificaciones

- Funciones Basicas y Estadisticas FINALDocumento34 páginasFunciones Basicas y Estadisticas FINALsebastiancam2552Aún no hay calificaciones

- Catalogo 2022-I-MarzoDocumento7 páginasCatalogo 2022-I-MarzoInteresingAún no hay calificaciones

- Informe Sistema BrailleDocumento5 páginasInforme Sistema BrailleDocente Riveira100% (1)

- Cuanto Falta para 27 de Noviembre - Buscar Con GoogleDocumento1 páginaCuanto Falta para 27 de Noviembre - Buscar Con Googlejoseluis.martinez96Aún no hay calificaciones

- Programación Anual - Personal SocialDocumento7 páginasProgramación Anual - Personal SocialDaniel Juarez SerquenAún no hay calificaciones

- Líneas de Referencia para Ubicar Las Zonas Laterales de Acupuntura CranealDocumento6 páginasLíneas de Referencia para Ubicar Las Zonas Laterales de Acupuntura CranealMarcos HernandezAún no hay calificaciones

- Tarea 1 - Claudia Contreras N - Contabilidad Sup IIDocumento4 páginasTarea 1 - Claudia Contreras N - Contabilidad Sup IIclaudiaAún no hay calificaciones

- Aeropuertos 5Documento26 páginasAeropuertos 5Camila PuertaAún no hay calificaciones

- Qué Es El ARNDocumento5 páginasQué Es El ARNDaniangeles RengelAún no hay calificaciones

- Ejercicios de Productividad HPDocumento6 páginasEjercicios de Productividad HPKristian Lita ChavezAún no hay calificaciones

- Tema 1-Analisis CombinatorioDocumento3 páginasTema 1-Analisis CombinatorioJhon Edson Pacheco MuchaAún no hay calificaciones

- Glacelf Supra R05Documento3 páginasGlacelf Supra R05epesanoAún no hay calificaciones