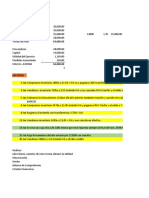

Tarea Excell

Tarea Excell

Descargar como xlsx, pdf o txt

También podría gustarte

- Deber Mate 1 Segundo Hemisemestre Liza ArellanoDocumento54 páginasDeber Mate 1 Segundo Hemisemestre Liza ArellanoKeny Yajaira100% (1)

- Mate Financiera ExaDocumento7 páginasMate Financiera ExaAndruale LuGo71% (7)

- 316 318Documento50 páginas316 318Maria Isabel Jimenez Jimenez57% (23)

- Taller Amortización AaaDocumento4 páginasTaller Amortización AaaJuan Camilo Velasquez Hernandez67% (3)

- Amortizacion PDFDocumento60 páginasAmortizacion PDFrositaleo80% (5)

- Ejercicio 4-Erandy PDFDocumento1 páginaEjercicio 4-Erandy PDFGuadalupe Garcia Diaz75% (4)

- Tarea 3Documento7 páginasTarea 3Jose Sep0% (1)

- Ejercicios Del Capítulo 6Documento4 páginasEjercicios Del Capítulo 6Sofia Eugenia Rodríguez Dávila75% (4)

- Actividad de Aprendizaje Anualidades Vencidas y AnticipadasDocumento7 páginasActividad de Aprendizaje Anualidades Vencidas y AnticipadasMiranda PadillaAún no hay calificaciones

- Problemas Pag 164 y 165 Apitulo 5Documento12 páginasProblemas Pag 164 y 165 Apitulo 5Josue De Leon Hernández67% (3)

- Mate 2Documento3 páginasMate 2David Vielman33% (6)

- Tarea 2 MA2Documento4 páginasTarea 2 MA2eber yaxxoAún no hay calificaciones

- Ejercicios Capitulo 4Documento8 páginasEjercicios Capitulo 4Fer Franceschy50% (2)

- Anualidades GeneralesDocumento42 páginasAnualidades GeneralesFrancisco CanutoAún no hay calificaciones

- AMORTIZACIÓNDocumento13 páginasAMORTIZACIÓNManuel GarciaAún no hay calificaciones

- Tarea Pag. 184 Mate AplicadaDocumento8 páginasTarea Pag. 184 Mate AplicadaCesar Mansilla100% (3)

- Ejercicios para Examen Final 2020 Matematica Aplicada 2Documento4 páginasEjercicios para Examen Final 2020 Matematica Aplicada 2Yesica Martinez100% (3)

- Fa 4 - Tarea 7 PDFDocumento3 páginasFa 4 - Tarea 7 PDFLoida XeteyAún no hay calificaciones

- Notas Al Flujo de EfectivoDocumento9 páginasNotas Al Flujo de EfectivoAlison CasaAún no hay calificaciones

- p2 16Documento4 páginasp2 16Abdul Lewis NuñesAún no hay calificaciones

- TareaDocumento2 páginasTareaDieghoz Alpuche Oxte75% (4)

- Matematicas Deber 14Documento14 páginasMatematicas Deber 14Nicole AguirreAún no hay calificaciones

- Anualidades Generales ScarlettDocumento7 páginasAnualidades Generales ScarlettJesica Lopez GarciaAún no hay calificaciones

- Alvaro - Rosa - Tarea - 04 - Fondos de AmortizaciónDocumento6 páginasAlvaro - Rosa - Tarea - 04 - Fondos de AmortizaciónRossy152Aún no hay calificaciones

- Ejercicios Capitulo 7 (Parte2)Documento159 páginasEjercicios Capitulo 7 (Parte2)Hamy Maza52% (44)

- Tarea4 Mate2Documento10 páginasTarea4 Mate2Maricrúz OrdoñezAún no hay calificaciones

- Tarea 4 Ingenieria EconomicaDocumento21 páginasTarea 4 Ingenieria Economicaantonio garcia67% (3)

- Pablollumiluisa Matefin 9Documento13 páginasPablollumiluisa Matefin 9Pablo Llumiluisa100% (2)

- Ejercicios Matematicas Tarea 2Documento9 páginasEjercicios Matematicas Tarea 2Guillermo EchavarriaAún no hay calificaciones

- Ejercicios Tiempo 15072023Documento2 páginasEjercicios Tiempo 15072023ISRAEL RUIZAún no hay calificaciones

- Anualidades Diferidas Anualidades DiferidasDocumento9 páginasAnualidades Diferidas Anualidades DiferidasHesler GuevaraAún no hay calificaciones

- Anualidad AnticipadaDocumento22 páginasAnualidad AnticipadaKarla Dariana Valenzuela Vasques100% (1)

- Guia de Ejercicios Primera EvaluacionDocumento4 páginasGuia de Ejercicios Primera Evaluacioncesar manzano33% (3)

- Taller en Clases Anualidades Anticipadas GeDocumento5 páginasTaller en Clases Anualidades Anticipadas Geallison moraAún no hay calificaciones

- Anualidades Deberes 2-1Documento22 páginasAnualidades Deberes 2-1Maria Jose Herrera VarelaAún no hay calificaciones

- Tarea Final - Grupo 2 Semana 2Documento14 páginasTarea Final - Grupo 2 Semana 2Hamy MazaAún no hay calificaciones

- Ejercicios 35Documento26 páginasEjercicios 35Edgar Romero50% (2)

- Ejercicios2 1 PDFDocumento3 páginasEjercicios2 1 PDFMaria Alvarez0% (1)

- Anualidades DiferidasDocumento9 páginasAnualidades DiferidasSofia Eugenia Rodríguez DávilaAún no hay calificaciones

- Problemas NonesDocumento7 páginasProblemas NonesDiego HernandezAún no hay calificaciones

- Valor Presente A Interés Compuesto - Grupo 7Documento28 páginasValor Presente A Interés Compuesto - Grupo 7noe vonerge0% (1)

- Ejercicios de MateDocumento4 páginasEjercicios de MateMaRvin ZuÑiga73% (11)

- MatematicasDocumento60 páginasMatematicasRaúl Rivera Mtz58% (36)

- 14a16Clase4Cap7FondoAmorti PDFDocumento3 páginas14a16Clase4Cap7FondoAmorti PDFElsa CerezoAún no hay calificaciones

- Deber 3 - Interés SimpleDocumento7 páginasDeber 3 - Interés SimpleBetzabethAún no hay calificaciones

- ANUALIDADESDocumento22 páginasANUALIDADESViviana VillamilAún no hay calificaciones

- Matematicas FinancierasDocumento13 páginasMatematicas FinancierasClaudia Salazar85% (13)

- AnualidadesDocumento24 páginasAnualidadesDOLORES100% (2)

- Aa Semana 10Documento9 páginasAa Semana 10Lore LoorAún no hay calificaciones

- Anualidades-Deberes 1Documento19 páginasAnualidades-Deberes 1Maria Jose Herrera VarelaAún no hay calificaciones

- Mate Ejercicio 24Documento2 páginasMate Ejercicio 24Lisette Andrade Reyes50% (2)

- Ejercicios Seccion 3.4 - MATFINANDocumento23 páginasEjercicios Seccion 3.4 - MATFINANjoel pinalAún no hay calificaciones

- Act. Grupal 6Documento2 páginasAct. Grupal 6alguien67% (3)

- Unidad 2 Parte 2 AnticipDocumento10 páginasUnidad 2 Parte 2 AnticipKatherine MexAún no hay calificaciones

- Tarea Ejercicios7.8 7.11Documento16 páginasTarea Ejercicios7.8 7.11Liseth50% (2)

- Actividad 5 Interes CompuestoDocumento11 páginasActividad 5 Interes CompuestoRebeca CalderónAún no hay calificaciones

- Ejercicios Pag. 32 y 33 MATEDocumento9 páginasEjercicios Pag. 32 y 33 MATERossana100% (2)

- Ejercicios Matemáticas FinancierasDocumento6 páginasEjercicios Matemáticas FinancierasAntonioAún no hay calificaciones

- Amortizacione Corre.Documento52 páginasAmortizacione Corre.Mary FerAún no hay calificaciones

- ¿Qué Es Amortizar?: Valor de La Deuda Tasa Periodos CuotaDocumento50 páginas¿Qué Es Amortizar?: Valor de La Deuda Tasa Periodos CuotaArely GarciaAún no hay calificaciones

- Ejercicios Obligados para La Unidad 4-LAPTOP-6PUPLPC7Documento4 páginasEjercicios Obligados para La Unidad 4-LAPTOP-6PUPLPC7kelsey mata herreraAún no hay calificaciones

- Tarea 3 MatematicaDocumento15 páginasTarea 3 Matematicajoselin michel guasAún no hay calificaciones

- Tarea 5Documento5 páginasTarea 5Jenny del CarmenAún no hay calificaciones

- Mate2Documento3 páginasMate2Kike RileyAún no hay calificaciones

- Tarea - Senama - 2.docx Final Del LibroDocumento6 páginasTarea - Senama - 2.docx Final Del LibroYesica Martinez100% (1)

- Tarea 1Documento4 páginasTarea 1Yesica MartinezAún no hay calificaciones

- Tarea 1. Organizacion y EstrategiaDocumento17 páginasTarea 1. Organizacion y EstrategiaYesica MartinezAún no hay calificaciones

- Hoja de Trabajo 1 para Tercero Básico Sem 2.Documento3 páginasHoja de Trabajo 1 para Tercero Básico Sem 2.Yesica MartinezAún no hay calificaciones

- Tarea 1Documento15 páginasTarea 1Yesica MartinezAún no hay calificaciones

- Ejercicios Propuestos para Examen Parcial Mate 2Documento4 páginasEjercicios Propuestos para Examen Parcial Mate 2Yesica Martinez100% (1)

- Tarea 6Documento9 páginasTarea 6Yesica MartinezAún no hay calificaciones

- Ejercicios Propuestos para Examen Parcial Mate 2Documento4 páginasEjercicios Propuestos para Examen Parcial Mate 2Yesica Martinez100% (1)

- Tarea 2 FinanzasDocumento11 páginasTarea 2 FinanzasYesica MartinezAún no hay calificaciones

- Tarea 3 Cap3Documento14 páginasTarea 3 Cap3Yesica MartinezAún no hay calificaciones

- Tarea 2Documento8 páginasTarea 2Yesica MartinezAún no hay calificaciones

- EXAMEN Funciones AdministrativasDocumento3 páginasEXAMEN Funciones AdministrativasYesica MartinezAún no hay calificaciones

- Datos para Calcular Los Indicadores de Liquidez y Endeudamiento.Documento8 páginasDatos para Calcular Los Indicadores de Liquidez y Endeudamiento.ceneida TransCorreoAún no hay calificaciones

- Fin400 8.12Documento7 páginasFin400 8.12CamilaAún no hay calificaciones

- Importancia de La Secretaria TécnicaDocumento3 páginasImportancia de La Secretaria TécnicaFabiola ChenAún no hay calificaciones

- Rcre - Tabla - Amortizacion - ImprevistosDocumento2 páginasRcre - Tabla - Amortizacion - ImprevistosGabby- Aaron ZamoraAún no hay calificaciones

- Almacenes Del NorteDocumento4 páginasAlmacenes Del NorteCalos Lopez100% (1)

- Balance GeneralDocumento15 páginasBalance GeneralRomarc BePiAún no hay calificaciones

- Fase 4 - Estudio Financiero - Hely Pulido Corregido Por La TutoraDocumento40 páginasFase 4 - Estudio Financiero - Hely Pulido Corregido Por La TutoraUnad UniversidadAún no hay calificaciones

- Evaluacion Tercer ParcialDocumento21 páginasEvaluacion Tercer ParcialDORIS GABRIELA CHAFLA BASTIDAS100% (1)

- FPCA - ADFI - PIAC - Solución Tarea Corona-1Documento4 páginasFPCA - ADFI - PIAC - Solución Tarea Corona-1Francisco Javier Remartínez GermánAún no hay calificaciones

- Métodos de Amortización Francés, Americano e Italiano en ExcelDocumento8 páginasMétodos de Amortización Francés, Americano e Italiano en ExcelÁngeliitho VázquezzAún no hay calificaciones

- DepreciaciónDocumento37 páginasDepreciaciónJosé Gregorio Acuña Rivas100% (1)

- RatiosDocumento10 páginasRatiosMirtha VAún no hay calificaciones

- ESTUDIO FINANCIERO ExcelDocumento42 páginasESTUDIO FINANCIERO ExcelBallesteros Caceres KamilaAún no hay calificaciones

- Preguntas 27, 33, 39, 45Documento7 páginasPreguntas 27, 33, 39, 45maryAún no hay calificaciones

- Enka Estados FinancierosDocumento25 páginasEnka Estados FinancierosClaudia RamirezAún no hay calificaciones

- IOI FII ContabilidadDocumento27 páginasIOI FII Contabilidadpattynza86Aún no hay calificaciones

- Reto Utt5Documento2 páginasReto Utt5Jesus Daniel Gomez CastroAún no hay calificaciones

- Estudio Económico - FinancieroDocumento198 páginasEstudio Económico - FinancieroFernando LopezAún no hay calificaciones

- Balance General ImpDocumento4 páginasBalance General ImpPedroAún no hay calificaciones

- Cuadro de Cuentas PGC - Adaptado - ICDocumento1 páginaCuadro de Cuentas PGC - Adaptado - ICBeatrizAún no hay calificaciones

- Merino - Determinantes de La Gestión Financiera y Sostenibilidad de Las Pymes 2014 - 2018-1Documento85 páginasMerino - Determinantes de La Gestión Financiera y Sostenibilidad de Las Pymes 2014 - 2018-1Toxic KrifthAún no hay calificaciones

- Matematica FinancieraDocumento7 páginasMatematica FinancieraeslyAún no hay calificaciones

- Proyección de Estados FinancierosDocumento29 páginasProyección de Estados FinancierosNatalia Pinedo ReáteguiAún no hay calificaciones

- Examen de O..c Marilyn Cabrera PinedaDocumento9 páginasExamen de O..c Marilyn Cabrera PinedaYasbel RosalesAún no hay calificaciones

- Tema 9Documento26 páginasTema 9SoledadAún no hay calificaciones

- Caso Cebolla AmarillaDocumento9 páginasCaso Cebolla AmarillaAlejandra NúñezAún no hay calificaciones

- Estado FinancieroDocumento14 páginasEstado Financierojhonny estiven gonzalezAún no hay calificaciones

- Anotaciones Gest de ProyectosDocumento152 páginasAnotaciones Gest de ProyectosPeyoAún no hay calificaciones