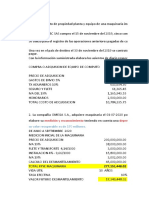

Ejercicios Punto de Equilibrio 05 Solucion PDF

Ejercicios Punto de Equilibrio 05 Solucion PDF

Descargar como pdf o txt

También podría gustarte

- Costos ABCDocumento11 páginasCostos ABCAD Vincent33% (3)

- Monografia Final Formato FinalDocumento118 páginasMonografia Final Formato FinalJose Luis Garfias EscribaAún no hay calificaciones

- Fusion de Sociedades 2020 IiDocumento4 páginasFusion de Sociedades 2020 IiRenzo PariAún no hay calificaciones

- Ejercicios Punto de Equilibrio 02 SolucionDocumento1 páginaEjercicios Punto de Equilibrio 02 SolucionKaren Gonzales Ramirez100% (1)

- Inventario AuditorioDocumento14 páginasInventario AuditorioLaura PonceAún no hay calificaciones

- Contabilidad-Comercial-Gimnasio-Cosntrucción-Venta de BusesDocumento75 páginasContabilidad-Comercial-Gimnasio-Cosntrucción-Venta de BusesjuanAún no hay calificaciones

- Sesion 4Documento6 páginasSesion 4CARMEN DEL ROSARIOAún no hay calificaciones

- CASO N.°1 IV-7: CorregidoDocumento1 páginaCASO N.°1 IV-7: CorregidoAd Kato HmAún no hay calificaciones

- Aplicacion Nic 34 PDFDocumento3 páginasAplicacion Nic 34 PDFEfrain Abraham Torres EvaristoAún no hay calificaciones

- Practica C Ompleto y Con Explicación-1Documento63 páginasPractica C Ompleto y Con Explicación-1noemisaavedra959Aún no hay calificaciones

- Formato 13 Plantilla de Transacciones Significativas y Proceso de Revelacion SignificativaDocumento4 páginasFormato 13 Plantilla de Transacciones Significativas y Proceso de Revelacion Significativamarco.asencio100% (1)

- Enunciado Caso Practico Empresa Minera Inti RaimeDocumento3 páginasEnunciado Caso Practico Empresa Minera Inti RaimeGALVÁN PIÑAS MILAGROS GUADALUPE100% (1)

- Hermes MaterialidadDocumento16 páginasHermes MaterialidadROCIO AIDEE RUA QUINTANAAún no hay calificaciones

- 34 18-05-2021 Presentacion de La Informacion Financiera & Sus NotasDocumento69 páginas34 18-05-2021 Presentacion de La Informacion Financiera & Sus NotasHector LazoAún no hay calificaciones

- Caso 1 OkDocumento8 páginasCaso 1 OkRosa Maria Arroyo RicapaAún no hay calificaciones

- Estados FinancierosDocumento49 páginasEstados FinancierosJORGE ROJASAún no hay calificaciones

- Examen de AplicativosDocumento65 páginasExamen de AplicativosNOEMI MARIBEL ARCE100% (2)

- CASO #05 Comercial ManuelDocumento12 páginasCASO #05 Comercial ManuelabrahancitosAún no hay calificaciones

- Caso Practico ResolucionDocumento2 páginasCaso Practico ResolucionAnghelo JulcaAún no hay calificaciones

- Monografia Minera CostosDocumento15 páginasMonografia Minera CostosFlorARivasplata100% (1)

- Casos Practicos Seccion 17Documento2 páginasCasos Practicos Seccion 17mario cozAún no hay calificaciones

- NIC 12 - Casos PracticosDocumento6 páginasNIC 12 - Casos PracticosTXAún no hay calificaciones

- Cuestionario 2 M.FDocumento5 páginasCuestionario 2 M.FEsthefany RojasAún no hay calificaciones

- Taller - Depreciacion y CostosDocumento9 páginasTaller - Depreciacion y CostosMónica Urzola EspejoAún no hay calificaciones

- Ejercicios Practicos Nic 2 y Seccion 13 InventariosDocumento14 páginasEjercicios Practicos Nic 2 y Seccion 13 Inventariosmayerly sanchezAún no hay calificaciones

- Caso Practico 1 Empresa Cambio SacDocumento4 páginasCaso Practico 1 Empresa Cambio SacDiana Jacinto TumeAún no hay calificaciones

- Clasificación e Importancia de Las NiaDocumento18 páginasClasificación e Importancia de Las NiaFlores Galicia LluviaAún no hay calificaciones

- Semana 02-1Documento51 páginasSemana 02-1Estrada EstradaAún no hay calificaciones

- 8-Caso Costos AbcDocumento8 páginas8-Caso Costos AbcCarrasco LuisAún no hay calificaciones

- Caso Práctico Desarrolado 8Documento8 páginasCaso Práctico Desarrolado 8JORGE ANGEL YAÑACC ESPINOZAAún no hay calificaciones

- Caso Rainbow NIIFDocumento11 páginasCaso Rainbow NIIFGabriela PérezAún no hay calificaciones

- Nic 16 - Propiedad Planta y Equipo - EntregadoDocumento31 páginasNic 16 - Propiedad Planta y Equipo - Entregadojesica amayaAún no hay calificaciones

- 05 PPT Sesion 05 Ley Del Presupuesto General de La Republica Año Fiscal 2021Documento19 páginas05 PPT Sesion 05 Ley Del Presupuesto General de La Republica Año Fiscal 2021Gustavo Zari AldayAún no hay calificaciones

- Caso 2 Flujo de Efectivo - EeffDocumento5 páginasCaso 2 Flujo de Efectivo - Eeffgreisy100% (1)

- Hipótesis de Incidencia IGV - Rocio LiuDocumento32 páginasHipótesis de Incidencia IGV - Rocio LiuMayu RbAún no hay calificaciones

- Tarea - Agencias y SucursalesDocumento4 páginasTarea - Agencias y SucursalesCarina Ol.Aún no hay calificaciones

- Tarea de La Semana 12 Soledad Umayasi VelazcoDocumento6 páginasTarea de La Semana 12 Soledad Umayasi VelazcoFrank Smith La AmenazzyAún no hay calificaciones

- Ovi Empresas de Servicios de HospedajeDocumento4 páginasOvi Empresas de Servicios de HospedajeCynthia PariAún no hay calificaciones

- NIC 12 Practica OKDocumento75 páginasNIC 12 Practica OKangela uriol jimenezAún no hay calificaciones

- 3.5-Alumno-DINAMICA-CUENTAS-rubro12-13-14 CLASE SEMANA 5Documento13 páginas3.5-Alumno-DINAMICA-CUENTAS-rubro12-13-14 CLASE SEMANA 5Romina LagunaAún no hay calificaciones

- EJEMPLOSDocumento7 páginasEJEMPLOSJefferson PumaylleAún no hay calificaciones

- Material PCGE-Tacn 5-Julio'20pdfDocumento31 páginasMaterial PCGE-Tacn 5-Julio'20pdfDavid Nina QuispeAún no hay calificaciones

- Identificación: Detalle en Archivo Excel Detalle en Archivo PDFDocumento6 páginasIdentificación: Detalle en Archivo Excel Detalle en Archivo PDFVerónica MelissaAún no hay calificaciones

- El Reconocimiento Del Control en Entidades Que Consolidan Información y Control ConjuntoDocumento2 páginasEl Reconocimiento Del Control en Entidades Que Consolidan Información y Control ConjuntoERIKC STEVE CASTRO MENDOZA100% (1)

- ... Método de Registro A Base de Acumulación TotalDocumento3 páginas... Método de Registro A Base de Acumulación TotalCristian CFAún no hay calificaciones

- Registración Con Cuentas de Rubro 22-24Documento6 páginasRegistración Con Cuentas de Rubro 22-24Yaliz RodriguezAún no hay calificaciones

- Notas A Los Estados Financieros de CineplexDocumento5 páginasNotas A Los Estados Financieros de CineplexXiomara GarcilazoAún no hay calificaciones

- ORDEN DE COMPRA y SERVICIO - FORMATODocumento11 páginasORDEN DE COMPRA y SERVICIO - FORMATOBernardo ChambiAún no hay calificaciones

- Contabilidad PesqueraDocumento9 páginasContabilidad PesqueraLuis Jesus Foronda GamarraAún no hay calificaciones

- Caso Practico #01 - Identiicacion Del CostoDocumento3 páginasCaso Practico #01 - Identiicacion Del CostoMarilú Montenegro FloresAún no hay calificaciones

- Caso Integral I de Libro Diario y Libro MayorDocumento4 páginasCaso Integral I de Libro Diario y Libro MayorWilmer V RamosAún no hay calificaciones

- CT Ca147 2024-2Documento43 páginasCT Ca147 2024-2PaolaAún no hay calificaciones

- 88 Cuenta F.Documento6 páginas88 Cuenta F.Nelly PilcoAún no hay calificaciones

- P. Calificada ESF 2020Documento2 páginasP. Calificada ESF 2020FilosofiadeContabilidadAún no hay calificaciones

- Niif para Pymes Sección 24 Subvenciones Del GobiernoDocumento2 páginasNiif para Pymes Sección 24 Subvenciones Del GobiernoPam jimenezAún no hay calificaciones

- Solucion Del Ejercicio 72Documento23 páginasSolucion Del Ejercicio 72Salazar Tejada Abelino OscarAún no hay calificaciones

- NIc 21Documento1 páginaNIc 21NICOLEAún no hay calificaciones

- Caso Practico de Contabilidad IndustrialDocumento1 páginaCaso Practico de Contabilidad IndustrialEdgar Martin Rojas RojasAún no hay calificaciones

- Caso Practico Los Sistemas de Información de Costos y Su Relación Con Las Normas Internacionales de La Contabilidad1Documento7 páginasCaso Practico Los Sistemas de Información de Costos y Su Relación Con Las Normas Internacionales de La Contabilidad1pilar karina guzman garciaAún no hay calificaciones

- TA2 - Analisis de Una Institucion FinancieraDocumento27 páginasTA2 - Analisis de Una Institucion FinancieraNeiser AlbercaAún no hay calificaciones

- Casos Practicos Pago Igv Por Ganancias de CapitalDocumento21 páginasCasos Practicos Pago Igv Por Ganancias de CapitalOrlando FuertesAún no hay calificaciones

- PuntoDocumento16 páginasPuntoMiguel Angel Limasca GodoyAún no hay calificaciones

- Zegarra Martinez EduardoDocumento7 páginasZegarra Martinez EduardoKaren Gonzales RamirezAún no hay calificaciones

- Lara HC PDFDocumento168 páginasLara HC PDFKaren Gonzales RamirezAún no hay calificaciones

- 2020 MC PRIM - PC 1° Grado - UD 03 PUBLISHER Tema IntroDocumento4 páginas2020 MC PRIM - PC 1° Grado - UD 03 PUBLISHER Tema IntroKaren Gonzales RamirezAún no hay calificaciones

- Personal SocialDocumento20 páginasPersonal SocialKaren Gonzales RamirezAún no hay calificaciones

- Fichas-Primer GradoDocumento4 páginasFichas-Primer GradoKaren Gonzales RamirezAún no hay calificaciones

- Accidentes AereosDocumento4 páginasAccidentes AereosKaren Gonzales RamirezAún no hay calificaciones

- Caracterizacion Del Proceso TesoreriaDocumento6 páginasCaracterizacion Del Proceso TesoreriaKaren Gonzales RamirezAún no hay calificaciones

- Etica Del Profesional PDFDocumento13 páginasEtica Del Profesional PDFKaren Gonzales Ramirez100% (1)

- Actualidad Empresarial PDFDocumento3 páginasActualidad Empresarial PDFKaren Gonzales Ramirez100% (1)

- Apuntes Programacion de La ProduccionDocumento78 páginasApuntes Programacion de La Producciontomas ercorecaAún no hay calificaciones

- Directiva N°02 - 2021 - SERVIR-GDSRH Determinación de La Dotación de Las EntidadesDocumento16 páginasDirectiva N°02 - 2021 - SERVIR-GDSRH Determinación de La Dotación de Las EntidadesCarolina CastilloAún no hay calificaciones

- Proceso de Exportacion de Café en ColombiaDocumento1 páginaProceso de Exportacion de Café en ColombiaAna mariaAún no hay calificaciones

- 11926-Actividad 4Documento10 páginas11926-Actividad 4alexandraAún no hay calificaciones

- Cultura y Calidad de VidaDocumento6 páginasCultura y Calidad de VidaCRISTIAN PAOLO YANEZ JOFREAún no hay calificaciones

- Matrices Mefi MefeDocumento13 páginasMatrices Mefi MefeErikaPopocaAún no hay calificaciones

- Políticas de Gestión de Los RRHHDocumento16 páginasPolíticas de Gestión de Los RRHHFranco RodriguezAún no hay calificaciones

- Evaluyación 2 AuditoríaDocumento12 páginasEvaluyación 2 Auditoríazamhyra8Aún no hay calificaciones

- Estudio Economico 1Documento61 páginasEstudio Economico 1Cristian Abel Soncco EspinozaAún no hay calificaciones

- Top Ten de Los Países Que Producen Más BasuraDocumento8 páginasTop Ten de Los Países Que Producen Más BasuraBiblioteca Ernesto Pérez MartínezAún no hay calificaciones

- Epi 2 EsDocumento20 páginasEpi 2 EsRafaeloAún no hay calificaciones

- Módulo 2 Tema 2 Estrategias para Retención Del TalentoDocumento21 páginasMódulo 2 Tema 2 Estrategias para Retención Del TalentoMiguel Angel NeutaAún no hay calificaciones

- Medidas de Capacidad de ProducciónDocumento26 páginasMedidas de Capacidad de ProducciónL17E40175-DULCE CAROLINA GIL HERNANDEZAún no hay calificaciones

- Frontera de Posibilidades de ProducciónDocumento3 páginasFrontera de Posibilidades de ProducciónKenneth AlvearAún no hay calificaciones

- 2.diferencias y Semejanzas de Los Conceptos Modelo Económico y Político Económico.Documento2 páginas2.diferencias y Semejanzas de Los Conceptos Modelo Económico y Político Económico.Nightwolf8994 uwuAún no hay calificaciones

- Manual Casuistica Nics Niif 2008i-IIMANUAL - CASUISTICA - NICS - NIIF - 2008I-II PDFDocumento158 páginasManual Casuistica Nics Niif 2008i-IIMANUAL - CASUISTICA - NICS - NIIF - 2008I-II PDFRonald Apaza CoaquiraAún no hay calificaciones

- Unidad Didáctica 5Documento13 páginasUnidad Didáctica 5Antonio Orosa PeteiraAún no hay calificaciones

- Semana 1 Economia InternacionalDocumento9 páginasSemana 1 Economia Internacionalkaren coloniaAún no hay calificaciones

- Plantilla Flujos EfectivoDocumento2 páginasPlantilla Flujos EfectivoFrancisco Nuñez Estrada100% (2)

- Clase 9-EIUBA2021 Politica Comercial ExportacionesDocumento31 páginasClase 9-EIUBA2021 Politica Comercial ExportacionesEliana ScialabbaAún no hay calificaciones

- Evidencia 3 Fase 4Documento8 páginasEvidencia 3 Fase 4alexis acostaAún no hay calificaciones

- C&E 1era Quincena - Mayo 2021Documento73 páginasC&E 1era Quincena - Mayo 2021Julio P. LauraAún no hay calificaciones

- Articulo Sistemas de Gestión A SgiDocumento8 páginasArticulo Sistemas de Gestión A SgiADMINISTRACION ARINCO ESTUDIO SASAún no hay calificaciones

- Ferreteria La Mejor - Propiedad, Planta y EquipoDocumento13 páginasFerreteria La Mejor - Propiedad, Planta y EquipoAndre PionAún no hay calificaciones

- Estudio de Casos-Administracion de Empresas AgropecuariasDocumento20 páginasEstudio de Casos-Administracion de Empresas Agropecuariaslester.jacomeAún no hay calificaciones

- RecuperacionDocumento95 páginasRecuperacionhhd4zwkwdvAún no hay calificaciones

- Contabilidad Superior IIDocumento3 páginasContabilidad Superior IIMarielis JavierAún no hay calificaciones

- FurukawaDocumento3 páginasFurukawaAngelo ForondaAún no hay calificaciones

- VDT 1Documento6 páginasVDT 1Carol VillagranAún no hay calificaciones