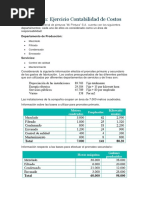

Clase 10 Ejercicio Contabilidad de Costos

Clase 10 Ejercicio Contabilidad de Costos

Descargar como docx, pdf o txt

También podría gustarte

- Ejercicio Capitulo 1 Crecimiento EmpresarialDocumento18 páginasEjercicio Capitulo 1 Crecimiento EmpresarialMontserrat ChantacaAún no hay calificaciones

- Ejercicio 4Documento2 páginasEjercicio 4Ateez Kep1erAún no hay calificaciones

- Practicas Costos II JLBDocumento69 páginasPracticas Costos II JLBRicardoAún no hay calificaciones

- E01 PDFDocumento25 páginasE01 PDFPruden Canaviri Otalora0% (2)

- Ejercicio No. 2 Industrias JKLDocumento4 páginasEjercicio No. 2 Industrias JKLmaldonados.zora33% (3)

- Costo Volumen Utilidad (Terminado)Documento55 páginasCosto Volumen Utilidad (Terminado)Ricardo Huaman100% (2)

- Ciclo Contable - 2021 - PlanteamientoDocumento19 páginasCiclo Contable - 2021 - PlanteamientoCielohelen Blanco100% (2)

- 1-Presentacion Humanitarian Forgivable Loan ProgramDocumento9 páginas1-Presentacion Humanitarian Forgivable Loan ProgramLic. Humberto GonzalezAún no hay calificaciones

- Clasificación de LindgrenDocumento30 páginasClasificación de LindgrenFrankLascarroNavarro100% (2)

- 1er Bim CONSTITUCION DE BANCOSDocumento5 páginas1er Bim CONSTITUCION DE BANCOSHenry Jonathan Bravo QuintAún no hay calificaciones

- 2 34Documento3 páginas2 34Juan Diego Torres Berroa80% (5)

- Ejercicios 2 y 3 Contabilidad de CostosDocumento3 páginasEjercicios 2 y 3 Contabilidad de CostosVale ValdiviaAún no hay calificaciones

- Guia de Casos Costos Por ProcesosDocumento14 páginasGuia de Casos Costos Por ProcesosAdriana Chicas0% (1)

- Deber 6Documento2 páginasDeber 6Saúl Flores Recalde0% (1)

- Ejercicios CostosDocumento6 páginasEjercicios CostosCarlos TinocoAún no hay calificaciones

- Cambio Del Turbo 1.9 Dci 120 CVDocumento10 páginasCambio Del Turbo 1.9 Dci 120 CVPablo Gomez GaliardoAún no hay calificaciones

- Ejercicio 8 Pag 87Documento13 páginasEjercicio 8 Pag 87rnzo061288Aún no hay calificaciones

- Ejercicio 2Documento22 páginasEjercicio 2Santos Andino0% (1)

- Practica Gubernamental-Ejecucion PresupuestariaDocumento1 páginaPractica Gubernamental-Ejecucion PresupuestariaSergio Q. JimenezAún no hay calificaciones

- T2Tecnicas PronosticoDocumento8 páginasT2Tecnicas PronosticoISABEL CHOQUE MACHACAAún no hay calificaciones

- Practica Estado de Flujo de EfectivoDocumento55 páginasPractica Estado de Flujo de Efectivoramosfloresm549Aún no hay calificaciones

- Practica de Costos II - DEL VALLE AZURIN KEVINDocumento4 páginasPractica de Costos II - DEL VALLE AZURIN KEVINKevin Del Valle AzurinAún no hay calificaciones

- Examen de Grado Bolo No 61Documento3 páginasExamen de Grado Bolo No 61Fanor Duvan Jimenez Cerinza100% (1)

- Wa0034Documento4 páginasWa0034Reyna CallesAún no hay calificaciones

- Actividad 2Documento11 páginasActividad 2Cristopher Tabares100% (1)

- Ejercicios 2021Documento6 páginasEjercicios 2021Daniels Emial Zarimar100% (1)

- 5.3 Asiento de Diario para Costos IndirectosDocumento5 páginas5.3 Asiento de Diario para Costos IndirectosYuseth Ninosca AndiaAún no hay calificaciones

- Practica Unidad Ii Costos Por ProcesosDocumento30 páginasPractica Unidad Ii Costos Por ProcesosPaula Esther Quispe Apaza100% (1)

- Práctica Nº1Documento3 páginasPráctica Nº1Marco Antonio Rivero100% (1)

- Practica Hotelera UnidadDocumento152 páginasPractica Hotelera UnidadDANIA QUISPE ORIHUELAAún no hay calificaciones

- Coc 302Documento60 páginasCoc 302Carolina LeiguezAún no hay calificaciones

- Ejercicios Resueltos de Costos IDocumento9 páginasEjercicios Resueltos de Costos IYaneth MercadoAún no hay calificaciones

- HistoriaDocumento6 páginasHistoriaapi-395024984Aún no hay calificaciones

- 2.presupuesto de La Mano de Obra y Presupuestos Auxiliares-Prácticas Planteadas (6 A 9 y 13 A 15) - IMAGENDocumento14 páginas2.presupuesto de La Mano de Obra y Presupuestos Auxiliares-Prácticas Planteadas (6 A 9 y 13 A 15) - IMAGENLEYDI JIMENA ALVAREZ MEJIAAún no hay calificaciones

- Estad Evoluc PatrimonioDocumento71 páginasEstad Evoluc PatrimonioKeyla PerezAún no hay calificaciones

- Wa0001Documento24 páginasWa0001jose aguilar80% (5)

- Practica Caja ChicaDocumento2 páginasPractica Caja ChicaisraelAún no hay calificaciones

- Practica de Costos Instituto TecnologicoDocumento12 páginasPractica de Costos Instituto TecnologicoDÁniel ZapataAún no hay calificaciones

- Practica de Ajustes ContablesDocumento9 páginasPractica de Ajustes ContablesJOSE MARIA SALAS CHOQUEAún no hay calificaciones

- Aplicacion de Las Normas Contables 3 y 6Documento3 páginasAplicacion de Las Normas Contables 3 y 6Grover López Miranda100% (1)

- Costos BásicosDocumento82 páginasCostos Básicoscris15150% (1)

- Sociedad AnonimaDocumento34 páginasSociedad AnonimaCinthia MTAún no hay calificaciones

- SISTEMASDocumento23 páginasSISTEMASjmamanijaldinAún no hay calificaciones

- ACTIVIDAD NO 10 (Autoguardado)Documento44 páginasACTIVIDAD NO 10 (Autoguardado)Daniel Bernal90% (10)

- E01 PDFDocumento25 páginasE01 PDFSaul Ochoa Rodas50% (2)

- Libro 1Documento3 páginasLibro 1Ruth Andrea Choque TorrezAún no hay calificaciones

- Base de DatosDocumento18 páginasBase de Datosjhesen coila coriniAún no hay calificaciones

- Casos A Resolver de SubproductosDocumento3 páginasCasos A Resolver de Subproductosalicia cardenas0% (1)

- Corporacion Quijote Sin ManchaDocumento83 páginasCorporacion Quijote Sin ManchaAlbita MarinaAún no hay calificaciones

- PracticaDeMaterialesPlis PlasDocumento2 páginasPracticaDeMaterialesPlis PlasSergio IrustaAún no hay calificaciones

- Ejercicios Propuestos 1.-La Empresa "TNT" Srl. Fabrica Zapatos para Lo Cual Nos Presenta Los Siguientes Datos Por El MesDocumento14 páginasEjercicios Propuestos 1.-La Empresa "TNT" Srl. Fabrica Zapatos para Lo Cual Nos Presenta Los Siguientes Datos Por El MesRosalindaSolanoMolinaAún no hay calificaciones

- Practica Minera IiDocumento14 páginasPractica Minera IiCarolina Belen Choque CahuanaAún no hay calificaciones

- Practica Gabinete de Contabilidad No 10Documento2 páginasPractica Gabinete de Contabilidad No 10anon_8606644100% (2)

- Ejemplo de Ejercicios Del MCVU PDFDocumento37 páginasEjemplo de Ejercicios Del MCVU PDFDaniela GarciaAún no hay calificaciones

- Practica de Prevision para Cuenta IncobrableDocumento2 páginasPractica de Prevision para Cuenta IncobrableVlaSs Steel100% (2)

- TEMA No. 1 Costos IDocumento26 páginasTEMA No. 1 Costos IKim Espejo100% (1)

- Ejercicios Capitulo 10Documento7 páginasEjercicios Capitulo 10Maythe Morales67% (3)

- 04-Practicas HotelerasDocumento4 páginas04-Practicas HotelerasFernando Crespo OrellanaAún no hay calificaciones

- Examen de AuditoriaDocumento4 páginasExamen de AuditoriaNESTOR IBAÑEZAún no hay calificaciones

- Transacciones de Una Empresa IndustrialDocumento43 páginasTransacciones de Una Empresa IndustrialValeri Sofia Perez Moron0% (1)

- Practica N 5 CPCDocumento2 páginasPractica N 5 CPCDamaris Contreras FloresAún no hay calificaciones

- PrácticaDocumento6 páginasPrácticaHegel Campos CadilloAún no hay calificaciones

- Contabiliadad de CostosDocumento45 páginasContabiliadad de CostosVlady RiosAún no hay calificaciones

- ApalancamientoDocumento38 páginasApalancamientoLic. Humberto GonzalezAún no hay calificaciones

- Ejercicio 1 Sistemas de CosteoDocumento10 páginasEjercicio 1 Sistemas de CosteoLic. Humberto GonzalezAún no hay calificaciones

- TP Sistemas de Costeo ResueltosDocumento9 páginasTP Sistemas de Costeo ResueltosLic. Humberto GonzalezAún no hay calificaciones

- Unidad IDocumento11 páginasUnidad ILic. Humberto GonzalezAún no hay calificaciones

- Auto Eval Produccion SOLUCIONESDocumento2 páginasAuto Eval Produccion SOLUCIONESLic. Humberto GonzalezAún no hay calificaciones

- Cuestionario y Ejercicio Tipo PruebaDocumento7 páginasCuestionario y Ejercicio Tipo PruebaLic. Humberto GonzalezAún no hay calificaciones

- Preguntas de Finales de Costos IDocumento14 páginasPreguntas de Finales de Costos ILic. Humberto GonzalezAún no hay calificaciones

- Costo Beneficio Ejercicios PracticosDocumento5 páginasCosto Beneficio Ejercicios PracticosLic. Humberto GonzalezAún no hay calificaciones

- Ejercicio Mano de Obra, Manzan Guena S.A. 2016Documento2 páginasEjercicio Mano de Obra, Manzan Guena S.A. 2016Lic. Humberto GonzalezAún no hay calificaciones

- Guia TP 2Documento4 páginasGuia TP 2Lic. Humberto GonzalezAún no hay calificaciones

- TP Nro. 2Documento4 páginasTP Nro. 2Lic. Humberto GonzalezAún no hay calificaciones

- Clase Nro. 5 Limitaciones de La Capacidad ProductivaDocumento48 páginasClase Nro. 5 Limitaciones de La Capacidad ProductivaLic. Humberto GonzalezAún no hay calificaciones

- Clase 3 Margen de ContribucionDocumento29 páginasClase 3 Margen de ContribucionLic. Humberto Gonzalez0% (1)

- ApalancamientoDocumento38 páginasApalancamientoLic. Humberto GonzalezAún no hay calificaciones

- Costos y PresupuestosDocumento9 páginasCostos y PresupuestosLic. Humberto GonzalezAún no hay calificaciones

- 6 Contabilidad Costos y PresupuestosDocumento7 páginas6 Contabilidad Costos y PresupuestosLic. Humberto GonzalezAún no hay calificaciones

- 4-Formato Carta de Intencion Inicio Gesti NDocumento1 página4-Formato Carta de Intencion Inicio Gesti NLic. Humberto GonzalezAún no hay calificaciones

- Sindrome de AbstinenciaDocumento3 páginasSindrome de AbstinenciaJHON WILNER PAREDES CONDORIAún no hay calificaciones

- Historia y Evolución de La Inyección Electronica TareaDocumento14 páginasHistoria y Evolución de La Inyección Electronica TareaKarloz Lopez93% (14)

- Manual Del Usuario: EspañolDocumento1 páginaManual Del Usuario: Españoljuan.caballeroAún no hay calificaciones

- R-GA-02 Formato de Recoleccion de ResiduosDocumento4 páginasR-GA-02 Formato de Recoleccion de ResiduosOscar AponteAún no hay calificaciones

- Art. Ingenieria de SistemasDocumento8 páginasArt. Ingenieria de SistemasLSAelKstiloPrzAún no hay calificaciones

- Uso de Engranes Y TiposDocumento25 páginasUso de Engranes Y TiposErik Adrian Lopez Torres67% (3)

- Calendarios PrehispánicosDocumento6 páginasCalendarios PrehispánicosNabato TorreAún no hay calificaciones

- Puente La SierritaDocumento1 páginaPuente La SierritabogassajeanAún no hay calificaciones

- Xalpa, ZacatecasDocumento12 páginasXalpa, Zacatecasnogapo762Aún no hay calificaciones

- Manual de Usuario Aprix Tab 100i 4G Lte PDFDocumento49 páginasManual de Usuario Aprix Tab 100i 4G Lte PDFCarlos Arturo Cañón MuñozAún no hay calificaciones

- Vidal 2011. Porter y Kramer - Valor Compartido CocaDocumento4 páginasVidal 2011. Porter y Kramer - Valor Compartido CocaEsmeralda LopezAún no hay calificaciones

- Cre 2019Documento2 páginasCre 2019jhonnerickAún no hay calificaciones

- Informe Del Centro de Salud CotagaitaDocumento87 páginasInforme Del Centro de Salud CotagaitaDaniela Copa AliAún no hay calificaciones

- Resuletos Tp3Documento21 páginasResuletos Tp3Agus TinitaAún no hay calificaciones

- Ramírez Campero Lourdes Patricia (Fileminimizer)Documento5 páginasRamírez Campero Lourdes Patricia (Fileminimizer)Nayelith Ventura VidaurreAún no hay calificaciones

- Curso Reproductivo en ConejosDocumento60 páginasCurso Reproductivo en ConejosLuis Angel AndresAún no hay calificaciones

- 5 Diferencias Entre La Teología Católica y El Evangelio - Teología SanaDocumento8 páginas5 Diferencias Entre La Teología Católica y El Evangelio - Teología Sanawilson Arias OlivaresAún no hay calificaciones

- TGS Tarea03 (Sanchez Eedwart) .Documento4 páginasTGS Tarea03 (Sanchez Eedwart) .Edwart Sanchez0% (1)

- Grupo 5 Eventos Climaticos ExtremosDocumento30 páginasGrupo 5 Eventos Climaticos ExtremosHINOJOSA VILLAR JESUS JOELAún no hay calificaciones

- Desarrollo Histórico de La DidácticaDocumento1 páginaDesarrollo Histórico de La DidácticaVargas Aceves MayraAún no hay calificaciones

- Calificaciones 2024-2025Documento61 páginasCalificaciones 2024-2025montalvanmaldonadosuriAún no hay calificaciones

- Actividad 2 EconomiaDocumento4 páginasActividad 2 EconomiaJuan Carlos Sanchez MedinaAún no hay calificaciones

- Ejercicios de Formulación Química InorgánicaDocumento6 páginasEjercicios de Formulación Química InorgánicaLuis Enrique Estrada CanteroAún no hay calificaciones

- Introducción A Las Ciencias NaturalesDocumento10 páginasIntroducción A Las Ciencias NaturalesLuis Alfonso Aguilar PanozoAún no hay calificaciones

- Mercadotecnia: Instituto Tecnológico de Orizaba / Campus OrizabaDocumento4 páginasMercadotecnia: Instituto Tecnológico de Orizaba / Campus OrizabaEduardo Sanchez VelezAún no hay calificaciones

- PlacesDocumento131 páginasPlacesdayana.eMr1802Aún no hay calificaciones

- Grupo 8Documento1 páginaGrupo 8Reval Estiba y DesestibaAún no hay calificaciones

- ReciclameDocumento19 páginasReciclamejohellerenaAún no hay calificaciones