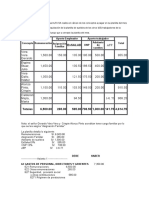

Como Por Ejemplo La Empresa ALFA SA Realiza El Cálculo de Los Conceptos A Pagar en Su Planilla Del Mes

Como Por Ejemplo La Empresa ALFA SA Realiza El Cálculo de Los Conceptos A Pagar en Su Planilla Del Mes

Descargar como docx, pdf o txt

También podría gustarte

- Actividad de Trabajo Colaborativo Ee - FFDocumento114 páginasActividad de Trabajo Colaborativo Ee - FFluna67% (3)

- Código Denominación Debe HaberDocumento5 páginasCódigo Denominación Debe HaberKathya Sugey Sosa50% (6)

- 12ava Sesión Métodos de Evaluación Caso PrácticoDocumento14 páginas12ava Sesión Métodos de Evaluación Caso Prácticoluis enrique yupanqui garcia100% (1)

- Caso PracticoDocumento16 páginasCaso PracticoSantos Redhood71% (7)

- Caso Práctico Escisión de SociedadesDocumento21 páginasCaso Práctico Escisión de SociedadesRider SantiagoAún no hay calificaciones

- INYECTORES HIDRAULICOS - RivasDocumento79 páginasINYECTORES HIDRAULICOS - Rivasdeny100% (1)

- Ejercicios 3 Parcial InternacionalesDocumento8 páginasEjercicios 3 Parcial InternacionalesGerson Castillo MartinezAún no hay calificaciones

- Sociedad El Pacifico S.A. DiarioDocumento3 páginasSociedad El Pacifico S.A. DiarioChristian Panduro VelaAún no hay calificaciones

- Monografia ResueltaDocumento3 páginasMonografia ResueltaAnonymous 7diQhdAún no hay calificaciones

- Sesión 31 Ejercicios 1 Equipo 2Documento10 páginasSesión 31 Ejercicios 1 Equipo 2BRENDA LISETH OCHOCHOQUE BENAVENTEAún no hay calificaciones

- Tarea Sasha ContaDocumento32 páginasTarea Sasha ContaMagaly Elsa Huaroc CordovaAún no hay calificaciones

- Acciones Suscritas Y Acciones Pagadas Totalmente en Efectivo. Caso 1Documento6 páginasAcciones Suscritas Y Acciones Pagadas Totalmente en Efectivo. Caso 1Leydi Llanos100% (1)

- Monografia Pacifico S A 1Documento2 páginasMonografia Pacifico S A 1Alice Rioz50% (2)

- Caso Integral Lago Sagrado 02Documento64 páginasCaso Integral Lago Sagrado 02Edgar Felhims Sucari CHoquehuancaAún no hay calificaciones

- Cuenta 47Documento9 páginasCuenta 47olenka avila nicola50% (2)

- Cuenta 44 Distribucion Utilidades SociosDocumento6 páginasCuenta 44 Distribucion Utilidades SociosRosa Maria Duran100% (1)

- Asiento de DetraccionesDocumento4 páginasAsiento de DetraccionesOprf RamirezAún no hay calificaciones

- Practica 9Documento5 páginasPractica 9Astrid BazánAún no hay calificaciones

- MonografiaDocumento4 páginasMonografiarodolfo100% (1)

- ContabilidadDocumento5 páginasContabilidadCarolinaAún no hay calificaciones

- Monografia IscDocumento2 páginasMonografia Iscraycinda ventura polinarAún no hay calificaciones

- Caso Practico Cta 18Documento2 páginasCaso Practico Cta 18javalosc1Aún no hay calificaciones

- Casuistica Renta 4ta CategoríaDocumento5 páginasCasuistica Renta 4ta CategoríaVilma Yaneth Vargaya SucariAún no hay calificaciones

- Solucion Practica Elemento 1Documento4 páginasSolucion Practica Elemento 1Yoly MagalyAún no hay calificaciones

- Multa Por Declarar Datos FalsosDocumento3 páginasMulta Por Declarar Datos FalsosSheyla CartagenaAún no hay calificaciones

- Monografia Contable Libros RegistrosDocumento108 páginasMonografia Contable Libros RegistrosMitchel Jack Vasquez RojasAún no hay calificaciones

- MANCORA SA (Est)Documento6 páginasMANCORA SA (Est)Romina RodríguezAún no hay calificaciones

- Práctica II Consolidado Formulación de Estados FinancierosDocumento13 páginasPráctica II Consolidado Formulación de Estados FinancierosAnonymous 0OUup2pAún no hay calificaciones

- Remuneraciones Al DirectorioDocumento6 páginasRemuneraciones Al DirectorioPaola Abanto RamirezAún no hay calificaciones

- Caso Practico 2021 Empresa ComercialDocumento2 páginasCaso Practico 2021 Empresa ComercialJhon jhulinio Acero huisaAún no hay calificaciones

- Casos Practicos Elemento 1Documento1 páginaCasos Practicos Elemento 1Sandra Mstn Tito OrtizAún no hay calificaciones

- Elemento 4 Asientos ContablesDocumento8 páginasElemento 4 Asientos ContablesAnonymous iu95trpxNAún no hay calificaciones

- Monografía FfeeffDocumento3 páginasMonografía FfeeffRocio arqque cano100% (2)

- Asiento de PlanillaDocumento4 páginasAsiento de PlanillaTony Guevara Manosalva100% (1)

- Casos N°02Documento8 páginasCasos N°02Edgard A. GuzmanAún no hay calificaciones

- Cuenta 85 Teoria y Practica ADocumento10 páginasCuenta 85 Teoria y Practica AKevin Bustos Tobala100% (3)

- Rubro 46 - FinancieraDocumento3 páginasRubro 46 - FinancieraRodriigo Obando100% (2)

- ACCIONESDocumento2 páginasACCIONESkatherin100% (1)

- Caso PrácticoDocumento2 páginasCaso PrácticoJhuu Lisa0% (1)

- Clase Monografia Motores RB ASIENTOS FINALDocumento9 páginasClase Monografia Motores RB ASIENTOS FINALELAINE SANDRA MONTERROSO ACHAHUI100% (1)

- Caso 4 Empresa ComercialDocumento42 páginasCaso 4 Empresa ComercialBRITANY CRISTEL CONDORI MIRANDAAún no hay calificaciones

- Libro Diario Simplificado TrabajoDocumento5 páginasLibro Diario Simplificado Trabajojudith salazar bustamante100% (1)

- Actividad Gatito Eeff FinDocumento3 páginasActividad Gatito Eeff FinViviana Villagomez Herrera100% (1)

- Practica Estados Financieros - Angel - Dirigida OFICIAL 1 NuevoDocumento133 páginasPractica Estados Financieros - Angel - Dirigida OFICIAL 1 NuevoCesar Gutierrez Zegarra100% (1)

- Casos PracticosDocumento2 páginasCasos PracticosEdissgre AclivAún no hay calificaciones

- Caso Práctico #01Documento2 páginasCaso Práctico #01Leoncio Campos VilcarinoAún no hay calificaciones

- PRESTAMO (ASIENTOS CONTABLES) - CONTABILIDAD BASICA - Hoja 1Documento3 páginasPRESTAMO (ASIENTOS CONTABLES) - CONTABILIDAD BASICA - Hoja 1piero cuba montalvo100% (1)

- Manual SmartContDocumento27 páginasManual SmartContGrover AChAún no hay calificaciones

- Monografia Hotel La FronteraDocumento2 páginasMonografia Hotel La FronteraZack HenryAún no hay calificaciones

- Asiento de PlanillaDocumento3 páginasAsiento de PlanillavickysotoAún no hay calificaciones

- Asientos de CierreDocumento6 páginasAsientos de CierreJorgeMarianoEspinozaAún no hay calificaciones

- Presentación Casos Practicos de GastosDocumento30 páginasPresentación Casos Practicos de GastosFernandoFigueroaAún no hay calificaciones

- Monografia PruebaDocumento27 páginasMonografia PruebaJulissa Pardavé AlcedoAún no hay calificaciones

- Practica Dirigida02Documento87 páginasPractica Dirigida02Estefany Ascate100% (1)

- Cuenta 4302Documento5 páginasCuenta 4302momo tsukiAún no hay calificaciones

- Asiento de PlanillaDocumento4 páginasAsiento de PlanillaMsb100% (2)

- Tablas de Factores de Interés Discreto: ApéndiceDocumento21 páginasTablas de Factores de Interés Discreto: ApéndiceJose SalazarAún no hay calificaciones

- Practica N°4 - Metalica SaDocumento22 páginasPractica N°4 - Metalica SaNicol Ordoñez RosalesAún no hay calificaciones

- Asiento Contable de Préstamo Bancario - Noticiero ContableDocumento2 páginasAsiento Contable de Préstamo Bancario - Noticiero ContableJAKELINE PUMAAún no hay calificaciones

- La ComunaDocumento8 páginasLa ComunaNathali Huaman EstebanAún no hay calificaciones

- Asiento de PlanillaDocumento3 páginasAsiento de PlanillaJamer AlfaroAún no hay calificaciones

- Asiento de PlanillaDocumento3 páginasAsiento de Planilla.....................Aún no hay calificaciones

- Tarea U02Documento8 páginasTarea U02denyAún no hay calificaciones

- Tarea U03Documento8 páginasTarea U03deny100% (1)

- Indice ModifiDocumento14 páginasIndice ModifidenyAún no hay calificaciones

- Tarea U01Documento6 páginasTarea U01denyAún no hay calificaciones

- Foro de La Unidad - SST - Deny Leydy LunaDocumento1 páginaForo de La Unidad - SST - Deny Leydy LunadenyAún no hay calificaciones

- Mantenimiento Básico Del Vehículo TemasDocumento1 páginaMantenimiento Básico Del Vehículo TemasdenyAún no hay calificaciones

- Caso Práctico U02Documento3 páginasCaso Práctico U02deny100% (1)

- Circuito Neumatico2Documento2 páginasCircuito Neumatico2denyAún no hay calificaciones

- Tecnologia EspecificaDocumento5 páginasTecnologia EspecificadenyAún no hay calificaciones

- Actividad 01Documento1 páginaActividad 01denyAún no hay calificaciones

- Carta para Permiso de Seminario Automotriz 2017Documento13 páginasCarta para Permiso de Seminario Automotriz 2017denyAún no hay calificaciones

- Alinimiento Del Sistema de DireccionDocumento6 páginasAlinimiento Del Sistema de DirecciondenyAún no hay calificaciones

- Identificacion de Peligros, Evaluacion de Riesgos y Medidas de Control - Linea BaseDocumento2 páginasIdentificacion de Peligros, Evaluacion de Riesgos y Medidas de Control - Linea BasedenyAún no hay calificaciones

- Mantenimiento General de Tractores AcricolasDocumento5 páginasMantenimiento General de Tractores AcricolasdenyAún no hay calificaciones

- Primera Categoria ExposicionDocumento32 páginasPrimera Categoria ExposiciondenyAún no hay calificaciones

- Commom RailDocumento64 páginasCommom RaildenyAún no hay calificaciones

- Presentación 1Documento10 páginasPresentación 1denyAún no hay calificaciones

- Sistema de Frenos CaterpillarDocumento33 páginasSistema de Frenos CaterpillardenyAún no hay calificaciones

- Evidencia 1 Ppi Al02954948Documento9 páginasEvidencia 1 Ppi Al02954948Alía GastelumAún no hay calificaciones

- Ensayo de Tasa de Interes en Los Bancos Del Peru - WalterDocumento3 páginasEnsayo de Tasa de Interes en Los Bancos Del Peru - WalterWalter Waly Sac Lopez UrbanoAún no hay calificaciones

- Empresas Sin JefesDocumento2 páginasEmpresas Sin JefesLuis VasquezAún no hay calificaciones

- Campo Tematico de HgeDocumento19 páginasCampo Tematico de HgeRudy MelendezAún no hay calificaciones

- Alcances de La Administración Financiera PDFDocumento17 páginasAlcances de La Administración Financiera PDFDivianaLeon100% (1)

- DocumentoDocumento3 páginasDocumentoBenjamin Guarda D.Aún no hay calificaciones

- Actividad de Aprendizaje Unidad 1 EconomíaDocumento4 páginasActividad de Aprendizaje Unidad 1 Economíanorveis orozcoAún no hay calificaciones

- Entrenamiento MM2Documento25 páginasEntrenamiento MM2croojas7833Aún no hay calificaciones

- Gemba Walk MapaDocumento1 páginaGemba Walk MapaSARAI LEAL ZUNIGAAún no hay calificaciones

- Instrucciones para La Confección de La Declaración Jurada N°1887Documento3 páginasInstrucciones para La Confección de La Declaración Jurada N°1887angelica mamani100% (1)

- Internacionalización de Las EmpresasDocumento6 páginasInternacionalización de Las EmpresasRita Ortiz chanAún no hay calificaciones

- 46 Modelo de Carta de Renuncia VoluntariaDocumento3 páginas46 Modelo de Carta de Renuncia VoluntariaBRAYAN DAVID CALDERÓN TOSCANOAún no hay calificaciones

- Administracion Del Cambio 7Documento3 páginasAdministracion Del Cambio 7Gaby RodriguezAún no hay calificaciones

- BPM 2023-01Documento31 páginasBPM 2023-01Valentina Marin ZuluagaAún no hay calificaciones

- Demanda Ejecutiva Por Cobro de Letra de CambioDocumento6 páginasDemanda Ejecutiva Por Cobro de Letra de CambioAdolfo Naves HernándezAún no hay calificaciones

- Informe 65-Gaf Certi - Repuestos Servicios A La Ciudad OkkkDocumento2 páginasInforme 65-Gaf Certi - Repuestos Servicios A La Ciudad OkkkRafael Slee ValdezAún no hay calificaciones

- Bryan Espinoza - Plan Agregado - JC CompanyDocumento14 páginasBryan Espinoza - Plan Agregado - JC CompanyJose ConteronAún no hay calificaciones

- Clase 06 Metodos I Diagrama de Hombre MaquinaDocumento36 páginasClase 06 Metodos I Diagrama de Hombre MaquinaKEYLA NAHOMI HERNANDEZ SAUCEDOAún no hay calificaciones

- Teoría Ventana Rota en La EmpresaDocumento4 páginasTeoría Ventana Rota en La EmpresaConnie ArancibiaAún no hay calificaciones

- 83 - Circular DGT-004-2022 Habilitacion de Firma CO ColombiaDocumento1 página83 - Circular DGT-004-2022 Habilitacion de Firma CO ColombiaCarlos CastroAún no hay calificaciones

- La Deuda PublicaDocumento14 páginasLa Deuda PublicaSandra GuevaraAún no hay calificaciones

- Tecnicas de Auditoria: 1.-Estudio GeneralDocumento4 páginasTecnicas de Auditoria: 1.-Estudio GeneralJennifer Cassandra Lopez CartasAún no hay calificaciones

- Actividad 1 - Cuadro Comparativo Persona Natural y JuridicaDocumento5 páginasActividad 1 - Cuadro Comparativo Persona Natural y JuridicaAlejandra ArizaAún no hay calificaciones

- Guia Sistemas FinancierosDocumento254 páginasGuia Sistemas FinancierosOscar Visñay100% (1)

- Diseño de Plan de Investigación JESUS VASQUEZ SANTIAGODocumento2 páginasDiseño de Plan de Investigación JESUS VASQUEZ SANTIAGOJesùs VàsquezAún no hay calificaciones

- Práctica de Plan EstratégicoDocumento5 páginasPráctica de Plan EstratégicoAdrian Rojas DelzoAún no hay calificaciones

- Exp. 00292-2022-0-1308-JR-CI-02 - Anexo - CASO DE ROXITADocumento7 páginasExp. 00292-2022-0-1308-JR-CI-02 - Anexo - CASO DE ROXITAVicente Trujillo ValenciaAún no hay calificaciones

- Circuito 4 Machupicchu Naciona y ExtranjeroDocumento6 páginasCircuito 4 Machupicchu Naciona y Extranjeroyunexys arroyoAún no hay calificaciones

- AnalisisDocumento7 páginasAnalisisBrayan Camilo Marin RojasAún no hay calificaciones