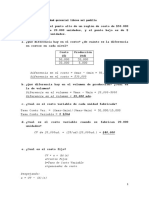

Ejercicios Puntos

Ejercicios Puntos

Descargar como docx, pdf o txt

También podría gustarte

- Práctica de Costos #1Documento10 páginasPráctica de Costos #1PATRICIA CLARA POLLINIAún no hay calificaciones

- Punto de Equilibrio EjeciciosDocumento7 páginasPunto de Equilibrio EjeciciosBryanCabreraSanchez67% (6)

- Solución Ejercicios de Costes-Economia Aplicada 06.06.13Documento8 páginasSolución Ejercicios de Costes-Economia Aplicada 06.06.13Matt0117100% (3)

- Guía Práctica #13Documento4 páginasGuía Práctica #13anahi tenorio rocaAún no hay calificaciones

- Ejercicios Adm OpDocumento4 páginasEjercicios Adm OpAlex Da Costa RodriguezAún no hay calificaciones

- Solucion Ejercicios de Costes Economia Aplicada 06 06 13Documento8 páginasSolucion Ejercicios de Costes Economia Aplicada 06 06 13TATIANA GALINDOAún no hay calificaciones

- Ejercicios Ejemplo Resueltos T5Documento5 páginasEjercicios Ejemplo Resueltos T5juanantonio.barberoAún no hay calificaciones

- Ejercicios Sobre ApalancamientoDocumento11 páginasEjercicios Sobre ApalancamientoAlexander Ale Vilcape20% (5)

- Guia Resuelta CompletaDocumento92 páginasGuia Resuelta Completanatalia van soest100% (1)

- Tarea #2 Capitulo 7Documento14 páginasTarea #2 Capitulo 7Karen Sierra100% (1)

- Seminario PeoDocumento5 páginasSeminario PeoMaximo Sebastian Santillan EspejoAún no hay calificaciones

- Actividad Sesión 16Documento5 páginasActividad Sesión 16c6gft5mqnzAún no hay calificaciones

- Ev 1 Equipo 12Documento23 páginasEv 1 Equipo 12ecalebgzzAún no hay calificaciones

- CostosDocumento8 páginasCostosChristopher GarciaAún no hay calificaciones

- Solucionario Primer Trabajoop IDocumento16 páginasSolucionario Primer Trabajoop IRic WhialteyAún no hay calificaciones

- Hoja de Trabajo 3 Punto de EquilibrioDocumento4 páginasHoja de Trabajo 3 Punto de EquilibrioSilvana Palacios UcedaAún no hay calificaciones

- Taller Funciones MatemáticasDocumento5 páginasTaller Funciones MatemáticasDanielaAún no hay calificaciones

- Ejerc Resueltos 2 BacDocumento6 páginasEjerc Resueltos 2 Bac1505osito2010Aún no hay calificaciones

- Costo-Volumen - Renta Practicando para La 3era PrácticaDocumento17 páginasCosto-Volumen - Renta Practicando para La 3era PrácticaHTPAún no hay calificaciones

- HT Ecuaciones Lineales, Aplicacion Semana 11Documento5 páginasHT Ecuaciones Lineales, Aplicacion Semana 11angieAún no hay calificaciones

- Graficas de Cruce Cap 7Documento11 páginasGraficas de Cruce Cap 7AdrianaArdon14Aún no hay calificaciones

- Casos FinancierosDocumento8 páginasCasos FinancierosIlseMayteRamosLopez50% (2)

- Semana 3b - Ejercicio Resuelto No. 2 - GaoDocumento8 páginasSemana 3b - Ejercicio Resuelto No. 2 - GaoERLITHAún no hay calificaciones

- Tarea de Costos y Punto de Equilibrio - Grupo 2Documento5 páginasTarea de Costos y Punto de Equilibrio - Grupo 2Richard CruzAún no hay calificaciones

- Taller CVUDocumento10 páginasTaller CVUCristian Danilo CAMACHO MORENOAún no hay calificaciones

- Analisis Estatico.. TreiciDocumento16 páginasAnalisis Estatico.. TreiciTreici De Los SantosAún no hay calificaciones

- Para ClaseDocumento3 páginasPara ClaseLuz niel Montila Herrera100% (1)

- Guía Práctica #13Documento11 páginasGuía Práctica #13Luz StelaAún no hay calificaciones

- Comparto 'Ejercicios PE' ContigoDocumento12 páginasComparto 'Ejercicios PE' ContigoLuisa ValenzuelaAún no hay calificaciones

- Carlos Mario Romero Semana 14Documento13 páginasCarlos Mario Romero Semana 14Carlos Mario RomeroAún no hay calificaciones

- Los 7 Habitos de Las Personas Altamente EfectivasDocumento5 páginasLos 7 Habitos de Las Personas Altamente EfectivasPiero Leyva100% (1)

- Economia Problemas Punto Muerto IIDocumento5 páginasEconomia Problemas Punto Muerto IIJavierAún no hay calificaciones

- Ejercicios de Punto de Equilibrio y Toma de DecisionesDocumento4 páginasEjercicios de Punto de Equilibrio y Toma de Decisionesisaac ramosAún no hay calificaciones

- Ejercicios Actividad Cap 5Documento13 páginasEjercicios Actividad Cap 5Brayan Flores100% (1)

- Diseño de Plantas ProblemasDocumento4 páginasDiseño de Plantas ProblemasrafaelAún no hay calificaciones

- DeberesDocumento8 páginasDeberesJessica Alvarez0% (1)

- FuncionesDocumento62 páginasFuncionesCristian Camilo Leon GarciaAún no hay calificaciones

- U1 Analisis de Casos A3Documento5 páginasU1 Analisis de Casos A3Daniel LopezAún no hay calificaciones

- Proceso de CostosDocumento5 páginasProceso de CostosAnonymous dcBQhjGFAún no hay calificaciones

- Segmentacion de CostosDocumento7 páginasSegmentacion de CostosAna MostaceroAún no hay calificaciones

- Ejercicio Costo Volumen UtilidadDocumento15 páginasEjercicio Costo Volumen UtilidadKimberly ColladoAún no hay calificaciones

- Ejercicios CvuDocumento10 páginasEjercicios CvuJoselin Elizabeth Rivera OrellanaAún no hay calificaciones

- Punto de EquilibrioDocumento36 páginasPunto de EquilibrioJhimy Jhan100% (1)

- Cap Tulo 8 Ejercicios Rodis Meza 2Documento40 páginasCap Tulo 8 Ejercicios Rodis Meza 2rodisAún no hay calificaciones

- Actividad #10Documento10 páginasActividad #10kathiaAún no hay calificaciones

- Solucionario Del Segundo Examen de ContabilidadDocumento12 páginasSolucionario Del Segundo Examen de Contabilidadabelkrusnik02100% (1)

- Problemas de Punto Muerto Resueltos PDFDocumento3 páginasProblemas de Punto Muerto Resueltos PDFpavilionhp123Aún no hay calificaciones

- Tarea 2 de Contabilidad .Documento4 páginasTarea 2 de Contabilidad .Rocio SarangoAún no hay calificaciones

- Act 5 MicroeconomíaDocumento5 páginasAct 5 MicroeconomíaMargarita AbascalAún no hay calificaciones

- Ejercicios Umbral de Rentabilidad SolucionadosDocumento6 páginasEjercicios Umbral de Rentabilidad SolucionadosAna BC100% (1)

- Ejercicios Libro Noel Padilla-ContabiliaDocumento22 páginasEjercicios Libro Noel Padilla-ContabiliaAsis Alcocer73% (11)

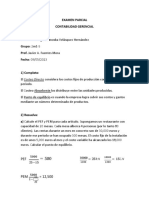

- EXAMEN PARCIAL Contabilidad Milagros Ninoska Velasquez 2Documento4 páginasEXAMEN PARCIAL Contabilidad Milagros Ninoska Velasquez 2Only FansAún no hay calificaciones

- Pia-Razonamiento NuméricoDocumento19 páginasPia-Razonamiento NuméricoMonse JiménezAún no hay calificaciones

- Problemas CvuDocumento3 páginasProblemas CvuCm JiMy HuamanAún no hay calificaciones

- Ejercicios Microeconomia - Oferta y DemandaDocumento4 páginasEjercicios Microeconomia - Oferta y Demandagarciajeraldin231Aún no hay calificaciones

- Ejercicio 1 Restricciones ResueltoDocumento3 páginasEjercicio 1 Restricciones ResueltoOrla Zapata100% (1)

- Tareas Francés y AlemánDocumento13 páginasTareas Francés y Alemánchuyincito09Aún no hay calificaciones

- Hoja de Trabajo Punto de EquilibrioDocumento4 páginasHoja de Trabajo Punto de EquilibrioSilvana Palacios UcedaAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Informe de TorneadoDocumento5 páginasInforme de TorneadoLuis Romero VargasAún no hay calificaciones

- Formato Informe Impactos y Riesgos AmbientalesDocumento2 páginasFormato Informe Impactos y Riesgos AmbientalesLuis Romero VargasAún no hay calificaciones

- Analisis de La OfertaDocumento5 páginasAnalisis de La OfertaLuis Romero VargasAún no hay calificaciones

- MEJORA QU+ìMICODocumento4 páginasMEJORA QU+ìMICOLuis Romero VargasAún no hay calificaciones

- Iconos de VSMDocumento3 páginasIconos de VSMLuis Romero VargasAún no hay calificaciones

- Primer Informe - Terminado de DahirDocumento14 páginasPrimer Informe - Terminado de DahirLuis Romero VargasAún no hay calificaciones

- Implementación SST 2021-0Documento23 páginasImplementación SST 2021-0Luis Romero VargasAún no hay calificaciones

- LisseDocumento4 páginasLisseLuis Romero VargasAún no hay calificaciones

- Caso de RCMDocumento85 páginasCaso de RCMLuis Romero VargasAún no hay calificaciones

- Civilización Del AmorDocumento2 páginasCivilización Del AmorLuis Romero VargasAún no hay calificaciones

- TablasDocumento6 páginasTablasLuis Romero VargasAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro ComparativoLuis Romero VargasAún no hay calificaciones

- Informe Banco MundialDocumento27 páginasInforme Banco MundialActualidadLaboralAún no hay calificaciones

- Requisitos Banco de Venezuela Cuenta Global EmpresasDocumento2 páginasRequisitos Banco de Venezuela Cuenta Global EmpresasFERRETODO LA CONFIANZA100% (1)

- RA. 351-98-SE-TP-CME-PJ (Pag. 26) PDFDocumento36 páginasRA. 351-98-SE-TP-CME-PJ (Pag. 26) PDFPatrick Jesus Villanueva0% (1)

- Pipmti 2019-2022Documento73 páginasPipmti 2019-2022Miguel Navarro MartinezAún no hay calificaciones

- S8 Tarea Set C Conft1103Documento4 páginasS8 Tarea Set C Conft1103cayoya1330Aún no hay calificaciones

- La Empresa Limpia Ya SDocumento3 páginasLa Empresa Limpia Ya SSarashi PedrolineAún no hay calificaciones

- Tarea JinteresesDocumento22 páginasTarea JinteresesOscar MoncadaAún no hay calificaciones

- Ea3 - 1969677Documento21 páginasEa3 - 1969677Ren PhotonAún no hay calificaciones

- Osvaldo SunkelDocumento11 páginasOsvaldo Sunkelmartha juipa calixtoAún no hay calificaciones

- PDFDocumento69 páginasPDFPedro Mauricio Lira CaballeroAún no hay calificaciones

- Practica Calificada I 2022-IIDocumento2 páginasPractica Calificada I 2022-IIJavi AmesquitaAún no hay calificaciones

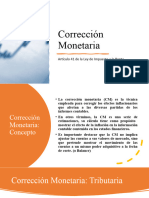

- Correccion Monetaria IntroduccionDocumento9 páginasCorreccion Monetaria IntroduccionGissela BizamaAún no hay calificaciones

- Quiz 2 - Semana 7 - RA - SEGUNDO BLOQUE-MACROECONOMIA Merys PDFDocumento6 páginasQuiz 2 - Semana 7 - RA - SEGUNDO BLOQUE-MACROECONOMIA Merys PDFLucy CastroAún no hay calificaciones

- Repercusión Del Tipo de Cambio y de La Liquidez Monetaria Sobre La Inflación en La Economía Venezolana (2007-2020)Documento135 páginasRepercusión Del Tipo de Cambio y de La Liquidez Monetaria Sobre La Inflación en La Economía Venezolana (2007-2020)danielrc.assistantAún no hay calificaciones

- Encuesta A Consumidores de TomateDocumento3 páginasEncuesta A Consumidores de TomateERNESTO RAMIREZAún no hay calificaciones

- Tema 2. Estudio de Las Cuentas Del Disponoble-1Documento53 páginasTema 2. Estudio de Las Cuentas Del Disponoble-1Luis Hector Salas100% (1)

- IsrlDocumento9 páginasIsrljuliethAún no hay calificaciones

- Tipo de Comprobante: I Ingreso Lugar de Expedición: 31125 Régimen Fiscal: 626 Régimen Simplificado de ConfianzaDocumento1 páginaTipo de Comprobante: I Ingreso Lugar de Expedición: 31125 Régimen Fiscal: 626 Régimen Simplificado de Confianzaestefania perez escobarAún no hay calificaciones

- Acuerdo 020 Estatuto Tributario - CompressedDocumento96 páginasAcuerdo 020 Estatuto Tributario - Compressedponcho867% (3)

- Italcol - Tienda OnlineDocumento1 páginaItalcol - Tienda OnlineVanessaAún no hay calificaciones

- Diagnostico Montanas Anexo B Diagnosticos Regionales PDFDocumento248 páginasDiagnostico Montanas Anexo B Diagnosticos Regionales PDFjand_20Aún no hay calificaciones

- Estado Y Sociedad (Daniel García Delgado) - Resumen - Trabajos Finales - CarolinaferrettiDocumento9 páginasEstado Y Sociedad (Daniel García Delgado) - Resumen - Trabajos Finales - Carolinaferrettidelgadosil75% (4)

- Análisis Comparativo de Macbeth y El Lobo de Wall StreetDocumento6 páginasAnálisis Comparativo de Macbeth y El Lobo de Wall StreetJorge Arbey Valencia OspinaAún no hay calificaciones

- Formato Análisis de VulnerabilidadDocumento22 páginasFormato Análisis de VulnerabilidadEdgardo Garcia CamposAún no hay calificaciones

- InteresDocumento4 páginasInteresCARLOS ADOLFO GALVEZ GARCIAAún no hay calificaciones

- TFGs FYC HistoricoDocumento51 páginasTFGs FYC HistoricoJose LuisAún no hay calificaciones

- Prueba Diagnostico Emprendimiento 6to Año BachilleratoDocumento1 páginaPrueba Diagnostico Emprendimiento 6to Año BachilleratoKatty Cardenas Villalva100% (1)

- Norma Contrato Docente 2018Documento2 páginasNorma Contrato Docente 2018466824100% (1)

- PONTONI - Indicadores de ActividadDocumento5 páginasPONTONI - Indicadores de ActividadPaloma LiontiAún no hay calificaciones