Cornejo Ccana Nanyeli Nicole - Tarea Apalancamiento

Cornejo Ccana Nanyeli Nicole - Tarea Apalancamiento

Descargar como docx, pdf o txt

También podría gustarte

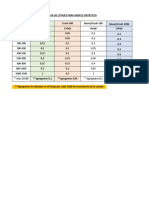

- Guia de Lotajes para Indices SinteticosDocumento9 páginasGuia de Lotajes para Indices SinteticosJulian David100% (1)

- Guia de Lotajes para Indices SinteticosDocumento5 páginasGuia de Lotajes para Indices SinteticosCrypto DukAún no hay calificaciones

- Resumen 1 Logistica en Los Negocios y La Cadena de Suministros PDFDocumento10 páginasResumen 1 Logistica en Los Negocios y La Cadena de Suministros PDFJorge Luis Hilario RivasAún no hay calificaciones

- Actividad 3 Omc Herramienta Global Trade HelpdeskDocumento25 páginasActividad 3 Omc Herramienta Global Trade HelpdeskJoss AlquedánAún no hay calificaciones

- Cornejo Ccana Nanyeli Nicole - APALANCAMIENTODocumento37 páginasCornejo Ccana Nanyeli Nicole - APALANCAMIENTONANYELI NICOLE CORNEJO CCANAAún no hay calificaciones

- Fuerza Horizontal EquivalenteDocumento8 páginasFuerza Horizontal EquivalenteBrandon MojicaAún no hay calificaciones

- Volumenes de AbastecimientoDocumento2 páginasVolumenes de AbastecimientoANDREA NAVAAún no hay calificaciones

- Estandarizacion de Textos para Archivos DWGDocumento4 páginasEstandarizacion de Textos para Archivos DWGCarlos A. Zuta VenturaAún no hay calificaciones

- Aforo Molinete EjercicioDocumento1 páginaAforo Molinete EjercicioDayan RamosAún no hay calificaciones

- Generador de Espectros Según La Normativa Covenin "Edificacione3S Sismorresistentes" 1756-2003Documento24 páginasGenerador de Espectros Según La Normativa Covenin "Edificacione3S Sismorresistentes" 1756-2003Manuel Vicente Guia LinaresAún no hay calificaciones

- Conta V-2024 Resolucion Laboratorio Industria Viena - Cajas de Cart-N 212Documento1 páginaConta V-2024 Resolucion Laboratorio Industria Viena - Cajas de Cart-N 212Mafer OrellanaAún no hay calificaciones

- Diseño de Tanque de RegularizacionDocumento2 páginasDiseño de Tanque de RegularizacionANDREA NAVAAún no hay calificaciones

- Formato Libro de Compras en ExcelDocumento9 páginasFormato Libro de Compras en Excelfigueroafranklin29Aún no hay calificaciones

- Manchay Castillo Yestom Yemersom - Fisica 01 - Practica Laboratorio - Ley de Hooke - Iic - Semana 03Documento6 páginasManchay Castillo Yestom Yemersom - Fisica 01 - Practica Laboratorio - Ley de Hooke - Iic - Semana 03PIERO ANDERSON PACHECO CIEZAAún no hay calificaciones

- Reglas Leroy Layout1Documento1 páginaReglas Leroy Layout1FRANCO BRICEÑO CHIHUANAún no hay calificaciones

- 02-Exp. #2 - Carga y Descarga de Un CondensadorDocumento9 páginas02-Exp. #2 - Carga y Descarga de Un CondensadorVicente garayarAún no hay calificaciones

- Problema 10 Calculo Del Perfil Azud de Presa RerivadoraDocumento3 páginasProblema 10 Calculo Del Perfil Azud de Presa RerivadoraJaime Alberto Flores PeñaAún no hay calificaciones

- Espectro de Aceleraciones ConfinadaDocumento2 páginasEspectro de Aceleraciones ConfinadaDESIGN BUILDINGAún no hay calificaciones

- Ejercicio Sobre Equidad Interna y Escala SalarialDocumento4 páginasEjercicio Sobre Equidad Interna y Escala SalarialMaría Belén Calderón TorrezAún no hay calificaciones

- Grupo 5Documento25 páginasGrupo 5maruja olveaAún no hay calificaciones

- 5.tabla de Valores SigmaDocumento1 página5.tabla de Valores SigmaMadeleine MartinezAún no hay calificaciones

- Guia de Lotajes para Indices Sinteticos - Ods 10KDocumento9 páginasGuia de Lotajes para Indices Sinteticos - Ods 10KGabriel SolisAún no hay calificaciones

- Formato Richardson 1-1 (1) - 1Documento7 páginasFormato Richardson 1-1 (1) - 1José Andrés ConchaAún no hay calificaciones

- Laboratorio Virtual C3Documento29 páginasLaboratorio Virtual C3jhonny bolivarAún no hay calificaciones

- 9 - Curva Masa 2014 ExcelDocumento4 páginas9 - Curva Masa 2014 ExcelJorge Mijael MendozaAún no hay calificaciones

- Letras y Escalas RaulDocumento8 páginasLetras y Escalas Raulefraineb890404Aún no hay calificaciones

- 23 - Espectro de Diseño CCP-14 - NSR-10Documento110 páginas23 - Espectro de Diseño CCP-14 - NSR-10Fernanda CMAún no hay calificaciones

- Gráficas de ControlDocumento3 páginasGráficas de Controlmanuel rojas lescanoAún no hay calificaciones

- Tornillos de Potencia 2.0 - Rosca AcmeDocumento2 páginasTornillos de Potencia 2.0 - Rosca AcmeJohn JairoAún no hay calificaciones

- Microeconomia Lab. 8 Unidad IDocumento1 páginaMicroeconomia Lab. 8 Unidad Iauryrodri2018Aún no hay calificaciones

- Colegio SuizoDocumento9 páginasColegio Suizoricardorubio08Aún no hay calificaciones

- Factores de Escala para AutocadDocumento1 páginaFactores de Escala para AutocadEsriel MairenaAún no hay calificaciones

- TP6 Molino Eolico Archivo FinalDocumento8 páginasTP6 Molino Eolico Archivo FinalCeleste SuarezAún no hay calificaciones

- KARDEXDocumento8 páginasKARDEXItalo LeivaAún no hay calificaciones

- Resustento de Rendimiento Informe n12Documento15 páginasResustento de Rendimiento Informe n12Johnson CuriAún no hay calificaciones

- PINEDA CASTAÑEDA VANESSA - PotenciometríaDocumento3 páginasPINEDA CASTAÑEDA VANESSA - PotenciometríaVanessa Del Carmen Pineda CastañedaAún no hay calificaciones

- Simulacion InventariosDocumento17 páginasSimulacion InventariosNava Barbeito Felipa KarinaAún no hay calificaciones

- Clase Microeconomia 1Documento3 páginasClase Microeconomia 1aydacano15Aún no hay calificaciones

- Datos de Equilibrio Metanol-Agua A 1 Atm. v.3.0Documento5 páginasDatos de Equilibrio Metanol-Agua A 1 Atm. v.3.0Evelin L OlimboAún no hay calificaciones

- Vaca Luis Exámen3pDocumento7 páginasVaca Luis Exámen3pLUIS EDUARDO VACA JIMENEZAún no hay calificaciones

- 8 - Finanzas 2Documento8 páginas8 - Finanzas 2Reinaldo VallejosAún no hay calificaciones

- Taller 1 Programacion LinealDocumento17 páginasTaller 1 Programacion Linealjhonfire_11Aún no hay calificaciones

- Anexo 3Documento1 páginaAnexo 3Maria Fernanda Bustamante LayedraAún no hay calificaciones

- Hipermetal ALUMINIO - ChapaslisasDocumento4 páginasHipermetal ALUMINIO - ChapaslisasGileno DiasAún no hay calificaciones

- Calculo PararrayosDocumento10 páginasCalculo Pararrayosjhussel vilchezAún no hay calificaciones

- Lab 2 03 - 02Documento5 páginasLab 2 03 - 02Albertoc cAún no hay calificaciones

- Concreto 1Documento85 páginasConcreto 1Andrea Diaz MoranAún no hay calificaciones

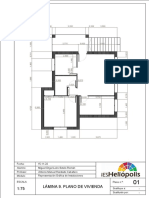

- Lámina 9 - Plano de Vivienda - 1Documento1 páginaLámina 9 - Plano de Vivienda - 1Miguel AngelAún no hay calificaciones

- Comportamiento de Los CostosDocumento3 páginasComportamiento de Los Costostakatomatsuki1998Aún no hay calificaciones

- Taller 9 TerminadoDocumento11 páginasTaller 9 Terminadoesteban.badilla1992Aún no hay calificaciones

- Programa PostensadoDocumento73 páginasPrograma PostensadoNESTOR CARVAJALAún no hay calificaciones

- Práctica Tarjetas Kárdex 16 01 2024Documento13 páginasPráctica Tarjetas Kárdex 16 01 2024Edwin IzaAún no hay calificaciones

- Taller Funciones Consumo y AhorroDocumento2 páginasTaller Funciones Consumo y AhorroDuvan RoaAún no hay calificaciones

- Renca - Liceo Thomas Alva EdisonDocumento8 páginasRenca - Liceo Thomas Alva EdisonRó StroskoskovichAún no hay calificaciones

- Colegio AkrosDocumento9 páginasColegio Akrosricardorubio08Aún no hay calificaciones

- Semana 4 - Ejemplo - Tránsito - Avenidas - 130419Documento12 páginasSemana 4 - Ejemplo - Tránsito - Avenidas - 130419Anonymous mwfvC7Czc7Aún no hay calificaciones

- Tanque ElevadoDocumento5 páginasTanque ElevadoVladimir Tinco CajamarcaAún no hay calificaciones

- Taller de Datos AgrupadosDocumento6 páginasTaller de Datos AgrupadosAndrea LorenaAún no hay calificaciones

- Tamaño de Texto Segun EscalaDocumento2 páginasTamaño de Texto Segun Escalamiguel garcia sanchezAún no hay calificaciones

- Cuadro Reglas Leroy en CadDocumento4 páginasCuadro Reglas Leroy en CadJonathan Mego RojasAún no hay calificaciones

- Costo FijoDocumento3 páginasCosto FijoCarlos MorilloAún no hay calificaciones

- Grupo 5 - Caso Webb 7aDocumento38 páginasGrupo 5 - Caso Webb 7aNANYELI NICOLE CORNEJO CCANA100% (1)

- Cornejo Ccana Nanyeli Nicole - Problemas Bolk Hirt DanielsenDocumento2 páginasCornejo Ccana Nanyeli Nicole - Problemas Bolk Hirt DanielsenNANYELI NICOLE CORNEJO CCANAAún no hay calificaciones

- Cornejo Ccana Nanyeli Nicole - Problemas Bolk Hirt Danielsen 2Documento23 páginasCornejo Ccana Nanyeli Nicole - Problemas Bolk Hirt Danielsen 2NANYELI NICOLE CORNEJO CCANAAún no hay calificaciones

- Practica de ControlDocumento12 páginasPractica de ControlNANYELI NICOLE CORNEJO CCANAAún no hay calificaciones

- Grupo 2 - Método Del TransporteDocumento11 páginasGrupo 2 - Método Del TransporteNANYELI NICOLE CORNEJO CCANAAún no hay calificaciones

- Laboratorio 2Documento12 páginasLaboratorio 2NANYELI NICOLE CORNEJO CCANA100% (1)

- Practica #1 - Fisicoquimica1Documento4 páginasPractica #1 - Fisicoquimica1NANYELI NICOLE CORNEJO CCANAAún no hay calificaciones

- Practica Nº7 Cornejo Ccana Nanyeli NicoleDocumento10 páginasPractica Nº7 Cornejo Ccana Nanyeli NicoleNANYELI NICOLE CORNEJO CCANAAún no hay calificaciones

- PROPUESTA INVERSION OXAPAMPA - copia.Documento2 páginasPROPUESTA INVERSION OXAPAMPA - copia.Pao UlloaAún no hay calificaciones

- Caso Practico 1 Alta Direccion Del Talento HumanoDocumento6 páginasCaso Practico 1 Alta Direccion Del Talento Humanoangelik latorreAún no hay calificaciones

- E.S.P. Hidroeléctrica Ituango S.A. - Estados Financieros Auditados - 2019Documento50 páginasE.S.P. Hidroeléctrica Ituango S.A. - Estados Financieros Auditados - 2019sandra fernandezAún no hay calificaciones

- TEMA 4 CYF - AlumnoDocumento11 páginasTEMA 4 CYF - AlumnoLulu GonzálezAún no hay calificaciones

- Requer.4502 DCM AnexoDocumento91 páginasRequer.4502 DCM AnexoROGER B.AAún no hay calificaciones

- Subida Del Iva Del 12Documento4 páginasSubida Del Iva Del 12Jaśņ SanchezAún no hay calificaciones

- Formulario - 600 - Declaración de ExportaciónDocumento6 páginasFormulario - 600 - Declaración de ExportaciónDANIELA MORENO GOMEZAún no hay calificaciones

- Plan Batalla Fuerza Nabs Dic16Documento366 páginasPlan Batalla Fuerza Nabs Dic16Víctor Hugo Campuzano GalvizAún no hay calificaciones

- Aca 1 y 2 de Control AdministrativoDocumento12 páginasAca 1 y 2 de Control AdministrativoSHIRLY COHEN MONRROY100% (1)

- U2 - Valorización de Los Elementos Del Costo de Producción PDFDocumento24 páginasU2 - Valorización de Los Elementos Del Costo de Producción PDFLorenzo PescioAún no hay calificaciones

- Niif Pymes 2015.sección 03Documento6 páginasNiif Pymes 2015.sección 03Karen MoonAún no hay calificaciones

- EJEMPLO DE DIA, EIAsd y EIAdDocumento11 páginasEJEMPLO DE DIA, EIAsd y EIAdChristian ruben Mamani mamaniAún no hay calificaciones

- 2.-Lookahead Planning PPC y AI - SoluciónDocumento18 páginas2.-Lookahead Planning PPC y AI - SoluciónJoel Alexis MachaAún no hay calificaciones

- Segundo Parcial de Sistema ContabilidadDocumento3 páginasSegundo Parcial de Sistema ContabilidadElisa PimentelAún no hay calificaciones

- CV Word Gratis ICulum 19Documento1 páginaCV Word Gratis ICulum 19barbara.diaz13.bdAún no hay calificaciones

- Tesis de Elaboracion de JabonDocumento28 páginasTesis de Elaboracion de JabonLeidys Nairobis Yajure100% (2)

- 18 AA II Software para Registro Contable Semana 7 PDocumento4 páginas18 AA II Software para Registro Contable Semana 7 PAnarely Gonzalez MerinoAún no hay calificaciones

- Apuntes Contexto Empresarial-Oferta y DemandaDocumento7 páginasApuntes Contexto Empresarial-Oferta y DemandaLuiggy de la CruzAún no hay calificaciones

- La Meta de Todos Los Gerentes L-WPS OfficeDocumento9 páginasLa Meta de Todos Los Gerentes L-WPS OfficeJose Feliciano Rocha GalarsaAún no hay calificaciones

- Unidad-3-Paso-4-Gestion-Tecnologica COLABORATIVODocumento54 páginasUnidad-3-Paso-4-Gestion-Tecnologica COLABORATIVODani HerreraAún no hay calificaciones

- Costeo DirectoDocumento2 páginasCosteo DirectoRudy BernardinoAún no hay calificaciones

- Comportamiento Del ConsumidorDocumento4 páginasComportamiento Del ConsumidorIrene Martinez RodriguezAún no hay calificaciones

- Formato Fyduca (1) Plycem (Autoguardado)Documento6 páginasFormato Fyduca (1) Plycem (Autoguardado)ArielMendezAún no hay calificaciones

- Merchandising de PresentaciónDocumento1 páginaMerchandising de PresentaciónROSA LISETH SANCHEZ CARRANZAAún no hay calificaciones

- GD - 11 Traslado Via LimpiaDocumento2 páginasGD - 11 Traslado Via LimpiarosyvalmoAún no hay calificaciones

- Verbo BEDocumento9 páginasVerbo BEFrancisco BastidasAún no hay calificaciones

- Imp. Contabilidad 1Documento6 páginasImp. Contabilidad 1paola de oroAún no hay calificaciones

- Practica FinalDocumento62 páginasPractica FinalFernanda ArellanoAún no hay calificaciones