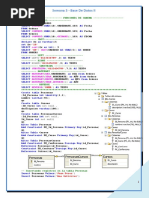

Capitulo 2 Contabilidad 3

Capitulo 2 Contabilidad 3

Descargar como xlsx, pdf o txt

También podría gustarte

- Tarea Semana 2Documento9 páginasTarea Semana 2Katerine SalazarAún no hay calificaciones

- Tarea 2Documento8 páginasTarea 2sicansAún no hay calificaciones

- Ejercicios Capitulo 2 2-2Documento3 páginasEjercicios Capitulo 2 2-2Juan AsturiasAún no hay calificaciones

- Hoja de Trabajo 6 PresupuestosDocumento5 páginasHoja de Trabajo 6 PresupuestosjuanyerAún no hay calificaciones

- Tarea Conta Semana 4Documento6 páginasTarea Conta Semana 4Zulmy FlorianAún no hay calificaciones

- Plantilla+solucin+tarea+no +2+unidad+2Documento6 páginasPlantilla+solucin+tarea+no +2+unidad+2Gerber Bonilla LimaAún no hay calificaciones

- Trabajo Presuspesto 3Documento4 páginasTrabajo Presuspesto 3david lopezAún no hay calificaciones

- Tarea 5 Conta 3Documento9 páginasTarea 5 Conta 3sicansAún no hay calificaciones

- Tarea #2 PresupuestosDocumento3 páginasTarea #2 PresupuestosBrenda PérezAún no hay calificaciones

- Tarea de Presupuestos 5Documento3 páginasTarea de Presupuestos 5Gema Ayesis Coca Méndez100% (1)

- Tarea 5 Presupuestos.Documento2 páginasTarea 5 Presupuestos.Gilberto CorzoAún no hay calificaciones

- Ejercicio 3-4 y 3-5Documento3 páginasEjercicio 3-4 y 3-5Annaly RuedasAún no hay calificaciones

- Presupuesto Capitulo 4Documento6 páginasPresupuesto Capitulo 4Andrew GantenbeinAún no hay calificaciones

- Hoja de Trabajo 3 PresupuestosDocumento4 páginasHoja de Trabajo 3 PresupuestosJairo PocasangreAún no hay calificaciones

- Tarea 5 FinanzasDocumento9 páginasTarea 5 Finanzasjairo filiberto pocasangre castellanosAún no hay calificaciones

- CPA3 Final Abril Junio 2022 Temario E RevisadoDocumento3 páginasCPA3 Final Abril Junio 2022 Temario E RevisadoKEVIN GARCIAAún no hay calificaciones

- Cap 8 - Ejec y ControlDocumento34 páginasCap 8 - Ejec y Controlfernando barrera0% (1)

- Presupuesto de Venta Capitulo 2Documento6 páginasPresupuesto de Venta Capitulo 2Sergio Camilo Rojas GonzalezAún no hay calificaciones

- Ejercicio 2 Semana 2 PresupuestoDocumento2 páginasEjercicio 2 Semana 2 PresupuestowilsonAún no hay calificaciones

- Ejercicios Contabilidad Cap 2 y 3Documento4 páginasEjercicios Contabilidad Cap 2 y 3omar1820% (1)

- TAREA 5 PresupuestosDocumento6 páginasTAREA 5 PresupuestosLESLI ESTEFANI JIMENEZ VALENZUELAAún no hay calificaciones

- Fa2 Laboratorio Final 2022Documento4 páginasFa2 Laboratorio Final 2022Mariela AldanaAún no hay calificaciones

- Plantilla Tarea 1 Temario ADocumento13 páginasPlantilla Tarea 1 Temario AAna Gabriela Recinos TorresAún no hay calificaciones

- Capítulo 2 Del Libro de Texto. - Ejercicios 3, 5, 7, 9,11, 13, 17, 21, 23, 27, 29, 33, 37, 41, 45, 47Documento10 páginasCapítulo 2 Del Libro de Texto. - Ejercicios 3, 5, 7, 9,11, 13, 17, 21, 23, 27, 29, 33, 37, 41, 45, 47Jorge BámacaAún no hay calificaciones

- Fa4 Laboratorio Previo Al Parcial 2021Documento3 páginasFa4 Laboratorio Previo Al Parcial 2021cmarroquin730% (1)

- Tarea-1 Semana 1 Finanzas Administrativas 3Documento16 páginasTarea-1 Semana 1 Finanzas Administrativas 3Rodrigo Alejandro Mazariegos Romero100% (1)

- Actividad 6 AM 1Documento10 páginasActividad 6 AM 1Orlando IxcoyAún no hay calificaciones

- Hoja de Trabajo 7 PresupuestosDocumento6 páginasHoja de Trabajo 7 Presupuestosmanuel hernandezAún no hay calificaciones

- Tarea 1 Mate Financiera 2Documento12 páginasTarea 1 Mate Financiera 2ana ajin0% (1)

- Entregable 2 Diagrama Gantt, CPM-PERT y Evaluación FinancieraDocumento20 páginasEntregable 2 Diagrama Gantt, CPM-PERT y Evaluación FinancieraAlvaro LopezAún no hay calificaciones

- Ejercicio Capitulo 6Documento3 páginasEjercicio Capitulo 6melgarAún no hay calificaciones

- Capitulo 3 y 4 Contabilidad para Administradores 3Documento19 páginasCapitulo 3 y 4 Contabilidad para Administradores 3Jassen GirónAún no hay calificaciones

- Hoja de Trabajo 4 - PresupuestosDocumento4 páginasHoja de Trabajo 4 - PresupuestosEnzo GTAún no hay calificaciones

- Tarea 5 Semana 6 Presupuesto PDFDocumento3 páginasTarea 5 Semana 6 Presupuesto PDFMichael jeffreyAún no hay calificaciones

- Tarea 4 - ContaDocumento6 páginasTarea 4 - ContadidimoralesAún no hay calificaciones

- Hoja de Trabajo #2Documento4 páginasHoja de Trabajo #2Anonymous P884pzZyAún no hay calificaciones

- Contabilidad 3 Capitulo 4Documento3 páginasContabilidad 3 Capitulo 4aafloresAún no hay calificaciones

- Tarea Semana 2 Finanzas AdministrativasDocumento10 páginasTarea Semana 2 Finanzas Administrativaseliel morenoAún no hay calificaciones

- Hoja de Trabajo 5 Capitulo 5Documento2 páginasHoja de Trabajo 5 Capitulo 5Kimy ArreagaAún no hay calificaciones

- TareaDocumento4 páginasTareaJayro SuruyAún no hay calificaciones

- Tarea Semana 4 Lourdes de LeonDocumento14 páginasTarea Semana 4 Lourdes de LeonLourdes De León HernándezAún no hay calificaciones

- Administracion Moderna 1 Semana 8 Tarea y EjercicioDocumento7 páginasAdministracion Moderna 1 Semana 8 Tarea y EjercicioLudwing Adrian Milian Garcia100% (1)

- Laboratorio Finanzas Administrativas IIIDocumento13 páginasLaboratorio Finanzas Administrativas IIIAlan BenitezAún no hay calificaciones

- Temario - B ResueltoDocumento18 páginasTemario - B Resueltojairo filiberto pocasangre castellanosAún no hay calificaciones

- Capitulo 5Documento6 páginasCapitulo 5Gabby MeddinaAún no hay calificaciones

- Tarea 7Documento14 páginasTarea 7María José del Cid100% (1)

- Ejercicios Cap 10 - Mate Financiera 2Documento5 páginasEjercicios Cap 10 - Mate Financiera 2Jackeline GómezAún no hay calificaciones

- Tarea 6 Semana 7Documento21 páginasTarea 6 Semana 7Berlyn ReyesAún no hay calificaciones

- Tarea RealizadaDocumento5 páginasTarea RealizadaJennifer LopezAún no hay calificaciones

- Administracion 1 Tarea 2Documento7 páginasAdministracion 1 Tarea 2maria joseAún no hay calificaciones

- Tarea 1 y 2 Finanzas Administrativas 2Documento8 páginasTarea 1 y 2 Finanzas Administrativas 2Rebeca100% (1)

- Tarea 3 Contabilidad 3Documento8 páginasTarea 3 Contabilidad 3Alex RamirezAún no hay calificaciones

- CASO / Retorno de La Inversión: Universidad Galileo. Implementación y Evaluación Administrativa 2. Quinto TrimestreDocumento8 páginasCASO / Retorno de La Inversión: Universidad Galileo. Implementación y Evaluación Administrativa 2. Quinto TrimestreMarvin Gabriel GTAún no hay calificaciones

- Tarea 4 PresupuestosDocumento10 páginasTarea 4 PresupuestosCecilia AlonzoAún no hay calificaciones

- Ejercicios Complementarios Capitulo 7Documento3 páginasEjercicios Complementarios Capitulo 7Rebeca0% (1)

- Ejercicios Capitulo 2 Contabilidad para Administradores 3Documento24 páginasEjercicios Capitulo 2 Contabilidad para Administradores 3Elias LópezAún no hay calificaciones

- Ejercicios Capitulo 2 Contabilidad para Administradores 3Documento25 páginasEjercicios Capitulo 2 Contabilidad para Administradores 3Gabby Meddina93% (14)

- Tarea Semana 3 ContabilidadDocumento12 páginasTarea Semana 3 ContabilidadZulmy FlorianAún no hay calificaciones

- Tarea 2Documento9 páginasTarea 2Sherley Pérez Montoya100% (1)

- Tarea 2 Conta 3Documento8 páginasTarea 2 Conta 3Carlos AltánAún no hay calificaciones

- Capitulo 3 Contabilidad 3Documento12 páginasCapitulo 3 Contabilidad 3Milton OrantesAún no hay calificaciones

- Tarea de Ejercicio Semana 4-2Documento9 páginasTarea de Ejercicio Semana 4-2Milton OrantesAún no hay calificaciones

- Examen Parcial Conta 6to TrimestreDocumento7 páginasExamen Parcial Conta 6to TrimestreMilton OrantesAún no hay calificaciones

- Tareas Semana 3Documento19 páginasTareas Semana 3Milton OrantesAún no hay calificaciones

- Problema 2-3Documento13 páginasProblema 2-3Milton Orantes100% (1)

- Taller en Grupo No. 1 APA 2Documento2 páginasTaller en Grupo No. 1 APA 2Milton OrantesAún no hay calificaciones

- Formato Salida InternaDocumento2 páginasFormato Salida InternaMilton OrantesAún no hay calificaciones

- Caso Pa2Documento4 páginasCaso Pa2Milton Orantes100% (1)

- Taller No 2 Capitulo 9 APA-2Documento5 páginasTaller No 2 Capitulo 9 APA-2Milton OrantesAún no hay calificaciones

- Examen Fina de Conta 1Documento2 páginasExamen Fina de Conta 1Milton OrantesAún no hay calificaciones

- Lavado de Cortinas (Ariel)Documento7 páginasLavado de Cortinas (Ariel)Milton OrantesAún no hay calificaciones

- Carmen Gordillo (Peso Justo)Documento9 páginasCarmen Gordillo (Peso Justo)Milton OrantesAún no hay calificaciones

- La Mascota ContentaDocumento13 páginasLa Mascota ContentaMilton Orantes100% (1)

- Taller5 - Estadistica 1 - 2021Documento4 páginasTaller5 - Estadistica 1 - 2021Stephanie OsorioAún no hay calificaciones

- Base de Datos Proyecto FinalDocumento5 páginasBase de Datos Proyecto FinalMichael AgramonteAún no hay calificaciones

- Introducción A GvsigDocumento17 páginasIntroducción A GvsigJoaquin VidesAún no hay calificaciones

- 3 Informe TopográficoDocumento57 páginas3 Informe TopográficoDonaldo QuirozAún no hay calificaciones

- Aritmetica Sem 2Documento3 páginasAritmetica Sem 2Alexis Esmith Castañeda RequejoAún no hay calificaciones

- Diseño de Datos Examen FinalDocumento21 páginasDiseño de Datos Examen FinalChelsy Madeleine Puente De La Vega RoqueAún no hay calificaciones

- Unidad 2 Lengueje de Manipulacion de DatosDocumento3 páginasUnidad 2 Lengueje de Manipulacion de DatosJOHN HEMYAún no hay calificaciones

- CORRELACIÒN - R de PearsonDocumento6 páginasCORRELACIÒN - R de PearsonJ Fernando M HerreraAún no hay calificaciones

- Semana 3 - Base de Datos IIDocumento3 páginasSemana 3 - Base de Datos IIanrk0Aún no hay calificaciones

- Algebrarelacional 110425153604 Phpapp02Documento54 páginasAlgebrarelacional 110425153604 Phpapp02Ramon AbanAún no hay calificaciones

- Base de Datos Avanzado IDocumento206 páginasBase de Datos Avanzado ITeresa Cruz SuarezAún no hay calificaciones

- Unidad 5Documento43 páginasUnidad 5AgustinAún no hay calificaciones

- Preguntas Dinamizadoras Unidad 2Documento6 páginasPreguntas Dinamizadoras Unidad 2Felipe FrancoAún no hay calificaciones

- Esquema Unifilar Habitaciones EspecialesDocumento1 páginaEsquema Unifilar Habitaciones EspecialesLuis MartinezAún no hay calificaciones

- Ejercicio ResueltoDocumento13 páginasEjercicio ResueltoRafael DoblesAún no hay calificaciones

- Unidad 3 Analisis de Regresion y CorrelacionDocumento10 páginasUnidad 3 Analisis de Regresion y CorrelacionPaola HernandezAún no hay calificaciones

- Tarea 2.2 Diagrama de BloquesDocumento15 páginasTarea 2.2 Diagrama de BloquesSnoworld 360Aún no hay calificaciones

- Curso de Infoarquitectura Con 3d Studio MaxDocumento2 páginasCurso de Infoarquitectura Con 3d Studio Maxmemorocker2407Aún no hay calificaciones

- Numeracion - 3 B Prim.Documento16 páginasNumeracion - 3 B Prim.Marcial Alberto Borja QuitoAún no hay calificaciones

- Manual Trabajo Curso SQLDocumento71 páginasManual Trabajo Curso SQLSusana FamiliaAún no hay calificaciones

- Pasos de La Metodología de La SimulacionDocumento9 páginasPasos de La Metodología de La SimulacionFreddy Hernandez RengifoAún no hay calificaciones

- Distribucion de Probabilidad y Distribuciones Discretas de Probabilidad Taller GrupDocumento13 páginasDistribucion de Probabilidad y Distribuciones Discretas de Probabilidad Taller GrupMiguel Angel VilloriaAún no hay calificaciones

- Modulo 3 ModelosDocumento31 páginasModulo 3 ModelosMarlon Bellota ZarateAún no hay calificaciones

- Control 4Documento9 páginasControl 4juan contreras0% (1)

- Tema 1 TEORIA de T StudentDocumento8 páginasTema 1 TEORIA de T StudentAlejandro Saint Germain BustamanteAún no hay calificaciones

- Pronósticos EjerciciosDocumento7 páginasPronósticos Ejercicioskarlagoiz100% (1)

- Práctica Calificada 4 Investigacion Operativa II Intento 1 Ing. de Sistemas VI CICLO Universidad TelesupDocumento11 páginasPráctica Calificada 4 Investigacion Operativa II Intento 1 Ing. de Sistemas VI CICLO Universidad Telesupjacifo100% (3)

- Ejercicios Del Sistema Internacional de UnidadesDocumento5 páginasEjercicios Del Sistema Internacional de UnidadesJose Mauricio Figueroa EncinasAún no hay calificaciones

- Hipergeometrica y Poisson EjerciciosDocumento13 páginasHipergeometrica y Poisson EjerciciosMercedes Guillermina Godoy Barbosa0% (1)

- Ejercicio Sobre Operadores Lógicos Con Lenguaje Java Parte 2Documento4 páginasEjercicio Sobre Operadores Lógicos Con Lenguaje Java Parte 2Jesús VelázquezAún no hay calificaciones