Este documento describe los principales aspectos de la gestión de calidad para firmas de contadores públicos según las regulaciones y normas internacionales. Explica el contexto histórico de la gestión de calidad y su evolución, las principales normas que rigen este tema como el Código de Ética, las Normas Internacionales de Control de Calidad y el Marco Internacional de Encargos de Aseguramiento. También compara la antigua Norma Internacional sobre Control de Calidad 1 con la nueva Norma de Gestión de Calidad del IAASB, destac

0 calificaciones0% encontró este documento útil (0 votos)

110 vistas60 páginas

Este documento describe los principales aspectos de la gestión de calidad para firmas de contadores públicos según las regulaciones y normas internacionales. Explica el contexto histórico de la gestión de calidad y su evolución, las principales normas que rigen este tema como el Código de Ética, las Normas Internacionales de Control de Calidad y el Marco Internacional de Encargos de Aseguramiento. También compara la antigua Norma Internacional sobre Control de Calidad 1 con la nueva Norma de Gestión de Calidad del IAASB, destac

Descripción original:

Seminario informativo sobre gestion de calidad CVPCPA

Este documento describe los principales aspectos de la gestión de calidad para firmas de contadores públicos según las regulaciones y normas internacionales. Explica el contexto histórico de la gestión de calidad y su evolución, las principales normas que rigen este tema como el Código de Ética, las Normas Internacionales de Control de Calidad y el Marco Internacional de Encargos de Aseguramiento. También compara la antigua Norma Internacional sobre Control de Calidad 1 con la nueva Norma de Gestión de Calidad del IAASB, destac

Este documento describe los principales aspectos de la gestión de calidad para firmas de contadores públicos según las regulaciones y normas internacionales. Explica el contexto histórico de la gestión de calidad y su evolución, las principales normas que rigen este tema como el Código de Ética, las Normas Internacionales de Control de Calidad y el Marco Internacional de Encargos de Aseguramiento. También compara la antigua Norma Internacional sobre Control de Calidad 1 con la nueva Norma de Gestión de Calidad del IAASB, destac

Descargue como PDF, TXT o lea en línea desde Scribd

Descargar como pdf o txt

Está en la página 1/ 60

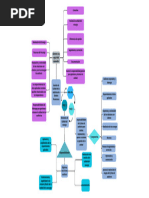

Gestión de Calidad

Para Firmas de Contadores Públicos

Principales regulaciones técnicas y legales del

control de calidad en la contaduría pública Contexto histórico del control de calidad, su evolución, penalidades

Facilitador Carlos Antonio Espinoza Cabrera Resoluciones Código de Ética para profesionales de la contabilidad del IESBA

Encargos que se rigen por las normas del IAASB

NICC 1 a 99, Normas Internacionales de Control de Calidad

Marco Internacional de Encargos de Aseguramiento

Auditorías y Revisiones de Información

Otros Encargos de aseguramiento Financiera Histórica

NIEA 3000 a 3699

NIA 100 a 999 Normas Internacionales de Encargos de Normas Internacionales de Auditoría Aseguramiento

Servicios Relacionados

NIER 2000 a 2699 NISR 4000 a 4699

Normas Internacionales de Encargos de Normas Internacionales de Servicios Revisión Relacionados Contexto técnico Gestión de la Calidad

NIGC 1: Reemplaza la Norma Internacional sobre Control de Calidad 1 (NICC 1) Normas de Gestión de Incluye: Calidad del IAASB ▪ NIGC 2 – Revisiones de la Calidad de los Encargos • (Consejo Internacional de Normas de ▪ NIA - Sección 220 - Gestión de Calidad para una Auditoría de Estados Auditoría y Aseguramiento) Financieros (Sección 220 Revisada) Vigencia: ▪ NIGC 1 - Diseño e implementación a más tardar 15 de diciembre de 2022. Evaluación del sistema dentro del año siguiente. ▪ NIGC 2 - Auditorías y revisiones de estados financieros con períodos que empiezan el 15 de diciembre de 2022 ▪ NIA Sección 220 (Revisada) Auditorías de periodos que se inicien el 15 de diciembre de 2022 Calidad ¿Por que ? ¿Para que? 1. Ser una firma apegada a la ética. 2. Ser una firma que trabaja con Importancia de la calidad. implementación de 3. Ser una firma que respeta las gestión de calidad normas que rigen la profesión contable. 4. Acceso a un nivel de clientes más exigentes. 5. Abre oportunidades para competir con firmas y redes que tradicionalmente han tenido sistemas de calidad. Enfoque del IAASB Consejos que conforman IFAC 1. Consejo de Normas Éticas Profesionales – IESBA 2. Consejo de Normas Internacionales para la Formación de los Contadores – IAESB 3. Consejo de Normas de Auditoria y Aseguramiento – IAASB 4. Consejo de Normas Internaciones para el Sector Público- IPSASB Que hace IFAC

▪ Apoya el desarrollo, adopción e implementación de

estándares internacionales de alta calidad ▪ Trabaja para preparar una profesión para el futuro ▪ Habla como la voz de profesión contable global Comparativo NICC 1 – NIGC 1 NICC 1 NIGC 1 Sistema de Gestión de la Calidad de la Firma de Sistema de Gestión de la Calidad de la Firma de Auditoría Auditoría 1. Responsabilidades de liderazgo en la calidad de la firma 1. Gobierno corporativo y liderazgo de auditoría. 2. Requerimientos de ética aplicables 2. El proceso de valoración del riesgo de la firma de auditoría; 3. Aceptación y continuidad de las relaciones con clientes y 3. Requerimientos de ética aplicables; de encargos específicos 4. Recursos humanos 4. Aceptación y continuidad de las relaciones con clientes y de encargos específicos 5. Realización de los encargos 5. Realización de los encargos 6. Seguimiento. 6. Recursos 7. Información y comunicación; y 8. El proceso de seguimiento y corrección La palabra ética proviene del griego ethikós

La ética (“carácter”) estudia de moral y accionar

humano.

Conjunto de normas morales que rigen la conducta de la persona en cualquier ámbito de la vida. Profesional, social, cívica, deportiva etc.

La ética permite orientar la conducta humana (en la tecnología), orienta y guía las acciones del ser humano. Con el objetivo de definir cómo comportarse ante diversas experiencias en beneficio propio y en el de los demás. ▪ Integridad Principios ▪ Objetividad éticos ▪ Competencia y diligencia profesionales pertinentes ▪ Confidencialidad ▪ Comportamiento profesional Principios éticos pertinentes

Integridad: Ser franco y honesto en todas las relaciones profesionales y empresariales Objetividad: No comprometer los juicios profesionales o empresariales por prejuicios, conflicto de intereses o influencia indebida de terceros. (Art. 22 LERC) Competencia y diligencia profesionales: Tener el conocimiento y aptitud profesional para un servicio profesional competente con base a normas técnicas y profesionales, la legislación aplicable; actuar con diligencia. (Art. 3 y 5 LREC) Principios éticos pertinentes

Confidencialidad: Respetar la confidencialidad de la información obtenida como resultado de relaciones profesionales y empresariales (Art. 3 y 5 LREC) Comportamiento profesional: Cumplir las disposiciones legales y reglamentarias aplicables (Art. 5 y 3 LREC) Juicio profesional Aplicación de la formación práctica, el conocimiento y la experiencia Juicio y Escepticismo relevantes, en el contexto de las normas profesionales para la toma de

Profesional decisiones informadas acerca del curso de acción adecuado en el diseño, implementación y operación del sistema de gestión de la calidad de la firma de auditoría. :

Escepticismo profesional Actitud que implica una mentalidad inquisitiva, una especial atención a las circunstancias que pueden ser indicativas de posibles incorrecciones debidas a errores o fraudes, y a una valoración crítica de la evidencia de auditoría. Uso del juicio profesional

✓Aplicación de formación práctica pertinente, ✓Conocimiento profesional, ✓Cualificaciones y experiencia acordes a los hechos y circunstancias, ✓ La naturaleza y el alcance de las actividades profesionales Independencia Integridad

Objetividad

Escepticismo

¿Qué es Independencia? (Por IFAC): Actitud mental que expresa conclusiones sin influencias que comprometan el juicio profesional y que un auditor actué con integridad, objetividad y escepticismo profesional.

Independencia de Mente: Estado mental que Independencia de Apariencia: La integridad,

permite la emisión de opinión sin influencias objetividad y escepticismo profesional de la que comprometen el juicio profesional. firma o de un miembro pueda estar comprometida. NICC 1 (ISQC 1) Sistema Se denomina sistema a un conjunto de elementos que se relacionan entre si de modo orgánico y siguiendo reglas determinadas. Conceptos Políticas

claves Son los principios, bases, acuerdos y reglas específicos adoptados por la entidad. Las políticas las reglas de acuerdo con las características puntuales de los negocios Procedimientos Un procedimiento es un conjunto de acciones que tiene que realizarse todas igualmente, para obtener los mismos resultados bajo las mismas circunstancias Naturaleza de NICC 1

▪ El control de calidad es fundamental para mejorar la confianza de los usuarios en los

servicios prestados por una firma de auditoria. ▪ Un sistema de control de calidad se ocupa de la realización del encargo, como las responsabilidades de liderazgo en la calidad de la firma de auditoria, el cumplimiento de los requerimientos de ética aplicables, la aceptación y continuidad de las relaciones con clientes y encargos específicos, los recursos humanos y el seguimiento del sistema. Definición del Control de Calidad

Control de calidad: Conjunto de PP que permiten a la firma seguridad razonable que cumple con normas profesionales, requisitos legales y regulatorios, y que informes emitidos son apropiados.

Elementos de un Sistema de Responsabilidades de liderazgo en la calidad de la firma de

control de calidad: auditoría Requerimientos de ética aplicables.

Aceptación y continuidad de las relaciones con clientes y de

Procedi Pasos a mientos seguir Seguimiento. Control de calidad

Debe ser abordado como una cultura dentro de la firma, la cual debe de estar liderada por sus socios, y lograr que sea un compromiso asumido por todos sus miembros. Alcance de NICC 1

▪ Responsabilidades que tiene el auditor en relación con los procedimientos de control

de calidad de las auditorías y revisiones de EF, y otros encargos que proporcionan un grado de seguridad y servicios relacionados.

▪ Responsabilidades del personal de la firma de auditoría relativas a los

procedimientos de CC para encargos específicos.

▪ SCC se compone de políticas diseñadas para alcanzar los objetivos establecidos

El objetivo de la firma de auditoría

Establecer y mantener un SCC que

proporcione seguridad razonable que:

La firma de auditoría y su personal Los informes emitidos por la firma

cumplen normas profesionales y de auditoría o por los socios de los requerimientos legales y encargos son adecuados a las reglamentarios. circunstancias. Ámbito de aplicación de NICC

SCC

Políticas y Procedimientos

Auditoria y revisiones de estados Otros encargos que proporcionan

Encargos relacionados financieros un grado de seguridad

Procedimientos Compilaciones convenidos Elementos de un sistema de control de calidad

La firma de auditoría establecerá y mantendrá un SSC que comprenda políticas y

procedimientos que contemplen cada uno de los siguientes elementos:

Aceptación y continuidad Responsabilidades de Requerimientos de ética de las relaciones con liderazgo en la calidad de aplicables. clientes y de encargos la firma de auditoría específicos

Realización de los Recursos humanos. Seguimiento. encargos

La firma de auditoría documentará sus políticas y procedimientos y los comunicará a su

personal. (Ref.: Apartados A2–A3) 1. Responsabilidades de liderazgo en la calidad de la firma de auditoría

Responsabilidad de los lideres La firma de auditoría establecerá políticas y procedimientos Cultura interna de calidad diseñados para promover una cultura interna en la que se reconozca que la calidad en la realización de los encargos. Nombrar encargados de CC (presidente ejecutivo o consejo directivo de socio) Incluir actitudes y mensajes relativos a la calidad 2. Requerimientos de ética aplicables

La firma de auditoría establecerá políticas y procedimientos diseñados para proporcionarle

una seguridad razonable que ella misma y su personal cumplen los requerimientos de ética aplicables

Comunicar sus requerimientos de independencia al personal y,

en su caso, a otras personas sujetas a ellos; e

Identificar y evaluar las amenazas a la independencia, y adoptar

medidas para eliminarlas o reducirlas a un nivel aceptable mediante salvaguardas o, renunciar al encargo 3. Aceptación y continuidad de las relaciones con clientes y de encargos específicos La firma de auditoría establecerá PP para la aceptación y la continuidad de las relaciones con clientes, que proporcionen seguridad razonable que iniciará o continuará las relaciones y encargos:

Competencia para realizar el

Pueda cumplir los requerimientos encargo y capacidad, el tiempo y de ética aplicables los recursos.

Considerar la integridad del

cliente y no disponga de información que el cliente carece de integridad 4. Recursos humanos La firma de auditoría establecerá PP diseñados para proporcionarle seguridad razonable que dispone de suficiente personal con la competencia, capacidad y compromiso con los principios de ética necesarios para:

Realizar los encargos de

conformidad con las normas Permitir a la firma de auditoría o profesionales y los a los socios de los encargos la requerimientos legales y emisión de informes adecuados reglamentarios aplicables 5. Realización de los encargos

La firma de auditoría establecerá PP diseñados para proporcionarle seguridad razonable

que los encargos se realizan de conformidad con las normas profesionales y requerimientos legales y reglamentarios aplicables que abordan:

Cuestiones pertinentes para

favorecer la congruencia en la Las responsabilidades de calidad de la realización de los supervisión; y (Ref.: Apartado A34- encargos (Ref.: Apartados A32– A35) A33)

Las políticas y los procedimientos de la firma de auditoría relativos a la revisión establecerán que el trabajo del equipo con menos experiencia sea revisado por equipo con más experiencia. Finalización de la compilación del archivo final del encargo.

Documentación del encargo

La firma de auditoría establecerá políticas y

procedimientos para que los equipos de los encargos finalicen oportunamente la compilación de los archivos finales del encargo, una vez se hayan terminado los informes del encargo. (Ref.: Apartados A54–A55) Documentación del encargo

Confidencialidad, custodia, integridad, accesibilidad y recuperación de la documentación de los encargos

La firma de auditoría establecerá políticas y

procedimientos diseñados para garantizar la confidencialidad, la custodia, la integridad, la accesibilidad y la recuperación de la documentación de los encargos. (Ref.: Apartados A56–A59) La firma de auditoría establecerá un proceso de seguimiento para proporcionar una seguridad razonable que las políticas y procedimientos relativas al SCI son adecuadas.

➢Realizar examen y la evaluación continuadas del sistema

de control de calidad de la firma de auditoría. 6. Seguimiento ➢La responsabilidad del proceso de seguimiento a uno o varios socios o personas con experiencia y autoridad en la firma.

➢Quienes realicen el encargo o la revisión de control de

calidad no participan en la inspección del encargo. (Ref.: Apartados A64–A68) Alcance de NIGC 1 ▪ Diseñar, implementar y operar un sistema de gestión de la calidad. ▪ Las revisiones de calidad del encargo forman parte del sistema de gestión de la calidad. ▪ Leerse junto con los requisitos éticos pertinentes. ▪ Se aplica a todas las empresas que realizan auditorías o revisiones de estados financieros, u otras garantías o contrataciones de servicios relacionados Objetivo de la firma Diseñar, implementar y operar un sistema de gestión de calidad para auditorías o revisiones de estados financieros,, que proporcione a la firma una garantía razonable que: ▪ La empresa y su personal cumplen con sus responsabilidades de acuerdo con las normas profesionales y los requisitos legales y reglamentarios aplicables, y llevan a cabo contrataciones de acuerdo con dichas normas y requisitos; y • Los informes de participación emitidos por la empresa o los socios de compromiso son apropiados en las circunstancias. Sistema de Gestión de Calidad de la Firma

Gobierno y liderazgo Proceso de Requerimientos Aceptación y Rendimiento de Proceso de evaluación de riesgo de la éticos continuidad compromiso supervisión y firma corrección Recursos

Información y comunicación Desafíos en la implementación de un Sistema de Gestión de Calidad • Divulgación/conocimiento de la normativa técnica aplicable

• Disposición al cambio en la implementación y/o aplicación (cambio cultural)

- Concientizar a lo interno de la firma sobre la importancia del cumplimiento de la normativa aplicable - Fomentar el escepticismo profesional, independencia y objetividad del auditor, - Hacer una gestión proactiva de la calidad en la firma, - Enforcarse más en la estructura de la firma - Comunicación interna dentro de la firma

• Gestión de riesgos - Enfocarse en la gestión de riesgos de la firma y de cada uno de los trabajos, - Desarrollar procesos para identificar y evaluar los riesgos de calidad Desafíos en la implementación de un Sistema de Gestión de Calidad Adaptación debe ser con base a: • Tomar en cuenta el tamaño y estructura de la firma, • Requisitos legales y regulatorios para una auditoría y otros servicios, • Limitaciones al acceso de herramientas tecnológicas y a la innovación, • Honorarios profesionales vs presión que puedan poner en duda la ejecución de los trabajos de acuerdo a los Requerimientos de las NIAs, • Falta de capacitación en NIAs y sus actualizaciones

Modificaciones al Manual de Control de Calidad actual

• Actualización según los requerimientos de la ISQM 1: 1) Gobierno y liderazgo, 2) Proceso de evaluación de riesgos de la firma, 3) Requerimientos de ética aplicables, 4) Aceptación y continuidad de las relaciones con los clientes y encargos específicos, 5) Ejecución de los encargos, 6) Recursos, 7) Información y comunicación y 8) Seguimiento y proceso de remediación. Revisor de NIGC 2 gestión de calidad Alcance de NIGC 2

Esta Norma Internacional de Gestión de la Calidad (ISQM) se ocupa de:

▪ El nombramiento y elegibilidad del revisor de calidad de compromiso; y

▪ Las responsabilidades del revisor de calidad de compromiso relacionadas con el desempeño y la

documentación de una revisión de la calidad de la contratación.

Aplicable a todas las contrataciones para las que se requiere una revisión de calidad de contratación de acuerdo con ISQM 1. Al aplicar un enfoque basado en el riesgo, requiere que la firma: ▪ La naturaleza y circunstancias de la firma; y ▪ La naturaleza y circunstancias de los encargos realizados por la Escalabilidad firma. En consecuencia, el diseño del sistema de gestión de la calidad de la empresa, en particular la complejidad y formalidad del sistema, variará. En cuanto a la ISQM 2: - Comunicación efectiva entre el equipo encargado del trabajo y el revisor de calidad, Desafíos en la - Establecimiento de pp para definir los trabajos que requerirán un revisor de calidad (por ejemplo, entidades reguladas, entidades públicas, entidades de industrias implementación de complejas. un Sistema de - Designación del revisor de calidad según sus calificaciones (competencia y capacidades, autoridad apropiada, requerimientos éticos, designación como revisor Gestión de Calidad de calidad luego de servir como socio del trabajo) - Evaluación de la necesidad de un revisor de calidad externo independiente Desafíos en la implementación de un Sistema de Gestión de Calidad

Barreras ▪ Desconocimiento de la(s) norma(s) aplicable(s) ▪ Falta de compromiso del Liderazgo de la firma / falta de rendición de cuentas en la firma ▪ Resistencia del personal de la firma al cambio ▪ Conflicto en el entendimiento / interpretación ▪ Requerimientos de capacitación técnica / habilidades blandas / habilidades digitales ▪ Falta de recursos ▪ Disponibilidad de tiempo ▪ Limitaciones al acceso / resistencia al uso de herramientas tecnológicas y a la innovación ▪ Ausencia/falta de documentación y evidencia del cumplimiento Beneficios de la aplicación de un Sistema de Gestión de Calidad ▪ Mejora de la calidad (estructura - gente, procesos, clientes, ejecución de trabajos) y consistencia de la práctica profesional

▪ Mayor consciencia en el ejercicio profesional

▪ Fortalecimiento de la confianza pública en la

profesión de auditoría y aseguramiento Atributos que generan ambiente de calidad en los encargos de auditoría

▪ Adecuados valores, ética y actitudes

▪ Tener conocimiento, habilidades, experiencia y asignar tiempo suficiente para desarrollar la auditoria ▪ Cumplir con los procesos de auditoria y controles de calidad Atributos de calidad en la auditoría Adecuados valores, ética y actitudes

El equipo del compromiso acepta que:

▪ La auditoria se realiza con el cumplimiento con los requisitos éticos pertinentes. ▪ Debe tener objetividad e integridad ▪ Debe ser independiente ▪ Tener competencia profesional y debida diligencia ▪ Demostrar escepticismo profesional Atributos de calidad en la auditoria Cumplir con el proceso de auditoria y con controles de calidad

El equipo del compromiso debe aceptar:

▪ Cumplir con las normas de auditoria, leyes, regulaciones y control de calidad. ▪ Hacer uso de información tecnológica ▪ Interactuar con otros involucrados en la auditoria ▪ Lograr ser efectivo y eficiente en el proceso de auditoria Atributos de calidad en la auditoria Conocimientos, habilidades, experiencia y tiempo suficiente

Los socios y el personal de apoyo deben:

▪ Tener las competencias necesarias (expertos)

▪ Entender el negocio de la entidad

▪ Tener juicios razonables

▪ Estar involucrado , en la evaluación del riesgo, y

planificación

▪ Desarrollar la auditoria con personal suficiente y con

experiencia CVPCPA Revisiones de Control de Calidad en El Salvador https://www.cvpcpa.gob.sv ¿Quiénes son Personas naturales y jurídicas, autorizadas para ejercer la sujetos a revisión de función de Auditoría y Contabilidad (Ejerzan o no ejerzan) control de calidad? Instrumentos de revisión de control de calidad, para firmas que ejercen la función de auditoría.

Cuestionario de evaluación sobre la aplicación de la NICC1

Lista de Verificación de una Asignación - Hallazgos de la Revisión del

Programa de Control de Calidad

WWW.CVPCPA .GOB.SV, en la sección: Archivos de Interés

Auditores que no ejercieron la función de auditoría (Cumplimientos formales)

Solicitar declaración jurada ante notario, que manifieste no

2 haber ejercido la función de auditoría para el ejercicio sujeto a revisión.

Completar instrumento de revisión de cumplimientos

3 formales. Actualidad de revisiones de control de calidad (a la fecha)

Meta 500

Revisados 317 Tipificación de Sanciones

Criterios Observaciones Cierre del 2 Salarios 3 Salarios 4 Salarios

proceso mínimos mínimos mínimos de revisión Puede haber cierre del proceso de revisión de control de calidad con oportunidades de mejoras “El paradigma cambiará, no serán firmas pequeñas o grandes, el nuevo paradigma es: firmas que practican con calidad y firmas que no lo hacen”.