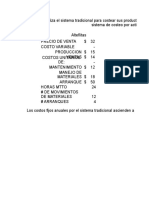

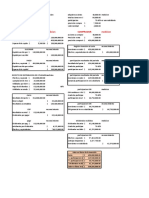

Redaccion Ejer. Costeo Directo-Absorbente Actualizado

Redaccion Ejer. Costeo Directo-Absorbente Actualizado

Descargar como doc, pdf o txt

También podría gustarte

- Actividad Sesión 19 PDFDocumento3 páginasActividad Sesión 19 PDFDisraeli100% (1)

- LUCY - ORELLANA - Actividad 5Documento22 páginasLUCY - ORELLANA - Actividad 5Lucy Orellana100% (3)

- Ejercicios Cap Tulo 6Documento15 páginasEjercicios Cap Tulo 6Ilzeth Dayana Rodríguez mejia100% (1)

- Tarea 5-30 y 5-31Documento2 páginasTarea 5-30 y 5-31Luis Cumplido50% (4)

- Compañia Ortega, S.A.Documento2 páginasCompañia Ortega, S.A.Alan Téllez75% (4)

- Se PideDocumento10 páginasSe PideAnabella Gheisa Chambilla Velasco100% (2)

- Taller de Contabilidad Intermedia Abril 13Documento2 páginasTaller de Contabilidad Intermedia Abril 13Luisa Chacón0% (2)

- Ejercicios Unid. 6Documento45 páginasEjercicios Unid. 6Juan Mendoza100% (1)

- Sistema de Costeo, Cap.#6Documento23 páginasSistema de Costeo, Cap.#6Iris Fortín100% (1)

- Problema 16Documento19 páginasProblema 16Karina GomezAún no hay calificaciones

- Guia de Ejercicios Pag. 504 - 515Documento16 páginasGuia de Ejercicios Pag. 504 - 515Angel100% (3)

- Problemas Capitulo 2 JCDocumento15 páginasProblemas Capitulo 2 JCJenniffer Castillo Castillo100% (1)

- Ejercicio 4Documento2 páginasEjercicio 4Ateez Kep1erAún no hay calificaciones

- 06 Tarea 4.5Documento6 páginas06 Tarea 4.5Gómez De Los Ríos Javier David MAC22100% (1)

- Ejercicios de Costos 3 ProblemasDocumento35 páginasEjercicios de Costos 3 ProblemasIlzeth Dayana Rodríguez mejia100% (1)

- Ejercicios Jornada 6Documento5 páginasEjercicios Jornada 6gissel lopezAún no hay calificaciones

- La Compañía Manufacturera de YucatánDocumento4 páginasLa Compañía Manufacturera de YucatánLucia Salinas60% (5)

- Taller 2 Unidad 1Documento13 páginasTaller 2 Unidad 1DIEGO PROAÑOAún no hay calificaciones

- Cap Tulo 8 Ejercicios.. Rodis Meza 1Documento42 páginasCap Tulo 8 Ejercicios.. Rodis Meza 1rodisAún no hay calificaciones

- Problemas Sistema de Costeo 2022Documento5 páginasProblemas Sistema de Costeo 2022Camilo MontanoAún no hay calificaciones

- Actividad 4. EQUIPO 10Documento80 páginasActividad 4. EQUIPO 10Joselin LopezAún no hay calificaciones

- Problemas Capítulo 8Documento30 páginasProblemas Capítulo 8Karla Sámano0% (1)

- Contabilidad Administrativa Octava Edición Actividad III de La Unidad IVDocumento18 páginasContabilidad Administrativa Octava Edición Actividad III de La Unidad IVLeandro EspinoAún no hay calificaciones

- Problemas Conta AdminDocumento12 páginasProblemas Conta Adminheidy estrada0% (1)

- La Empresa Industrias MetropolitanasDocumento3 páginasLa Empresa Industrias MetropolitanasErnestoHdz25100% (3)

- Cuestionario Del Capitulo No3Documento17 páginasCuestionario Del Capitulo No3Emmanuel Sanchez100% (1)

- CostosDocumento19 páginasCostosZuemy Giselle Kantun Vivas80% (5)

- Ingenieria de La Produccion11Documento75 páginasIngenieria de La Produccion11Freddy Marcelo75% (4)

- Practica 4-Gipsy SolanoDocumento4 páginasPractica 4-Gipsy SolanoGipsy Marielle Solano Nuñez100% (1)

- Ejercicios de Repaso TDDocumento2 páginasEjercicios de Repaso TDRefrigeración Everest50% (2)

- Ejercicio 7.3 CompletoDocumento6 páginasEjercicio 7.3 CompletoStr RgAún no hay calificaciones

- Ejercicios Del Cap.6Documento12 páginasEjercicios Del Cap.6vanessa yisel escalante caceresAún no hay calificaciones

- Casos Practicos DD123 Analisis de EstadDocumento27 páginasCasos Practicos DD123 Analisis de EstadSandra Milena Rey LIzarazo100% (2)

- Contabilidad de Gestion (Practica)Documento23 páginasContabilidad de Gestion (Practica)Brayan Fabian Otazu VargasAún no hay calificaciones

- Ejercicio-N19 DocxmmmmmmmDocumento3 páginasEjercicio-N19 DocxmmmmmmmJuan Luis Ceja SalinasAún no hay calificaciones

- La Compania Manufacturera de YucatanDocumento4 páginasLa Compania Manufacturera de YucatanEstudio 0703Aún no hay calificaciones

- Capítulo 6 CA PDFDocumento57 páginasCapítulo 6 CA PDFBlanca Salinas75% (4)

- Problema Costeo Variable Fortinsa 2021Documento2 páginasProblema Costeo Variable Fortinsa 2021Orlando Apolinario Osorio100% (1)

- An Lisis MarginalDocumento3 páginasAn Lisis MarginalNikili BuesoAún no hay calificaciones

- Ejercicios Sistema de Costeo Cap 6Documento11 páginasEjercicios Sistema de Costeo Cap 6Yanina Maldonado MaldonadoAún no hay calificaciones

- 6 Docxejercicios 6 6Documento10 páginas6 Docxejercicios 6 6Luis Cen NohAún no hay calificaciones

- 6-11 La Compañía Manufacturera de Yucatán, S.A., Presenta La Siguiente Información PDFDocumento4 páginas6-11 La Compañía Manufacturera de Yucatán, S.A., Presenta La Siguiente Información PDFjesus aispuroAún no hay calificaciones

- Ejercicios-Variable-Absorbente Caso APOLLODocumento28 páginasEjercicios-Variable-Absorbente Caso APOLLOLigia Cordova0% (1)

- Contabilidad 2Documento8 páginasContabilidad 2Hector100% (2)

- Taller Gestion FinancieraDocumento17 páginasTaller Gestion FinancieraSebastian Diaz Velasquez100% (2)

- Cuestionario Capitulo 6Documento5 páginasCuestionario Capitulo 6Stephany RojasAún no hay calificaciones

- Ejercicio 5.5Documento5 páginasEjercicio 5.5salomon67% (3)

- Taller 1-Unidad 2Documento26 páginasTaller 1-Unidad 2Marly Aide Requelme MorenoAún no hay calificaciones

- Modelos de Costos - 8-5 y 8-8Documento2 páginasModelos de Costos - 8-5 y 8-8Roberto AlvaradoAún no hay calificaciones

- Mezcla ÓptimaDocumento6 páginasMezcla ÓptimaLuis CumplidoAún no hay calificaciones

- 2-17 La Compañía Coníferas, S.A., Está Realizando Un Estudio Acerca de SusDocumento4 páginas2-17 La Compañía Coníferas, S.A., Está Realizando Un Estudio Acerca de SusDoña HimchanAún no hay calificaciones

- Tarea 5 Contabilidad Administrativa IiDocumento3 páginasTarea 5 Contabilidad Administrativa IiKevin Andrés VillavicencioAún no hay calificaciones

- Trituradora EcuadorDocumento1 páginaTrituradora EcuadorElias EsquivelAún no hay calificaciones

- Deber 2 Contabilidad de CostosDocumento6 páginasDeber 2 Contabilidad de CostosJesusAlbertoReynaMaderaAún no hay calificaciones

- Contabilida Tarea 3parcial PDFDocumento8 páginasContabilida Tarea 3parcial PDFNorma Elizeth SantosAún no hay calificaciones

- Ejercicio 6Documento2 páginasEjercicio 6Ateez Kep1erAún no hay calificaciones

- Ejercicio 7.20 y 7.24Documento6 páginasEjercicio 7.20 y 7.24Carolina Sanchez100% (1)

- Examen Segundo ParcialDocumento27 páginasExamen Segundo ParcialJavier A. RenteriaAún no hay calificaciones

- Solucion Cap. 7 Ejercicio 7-5 y 7-7Documento11 páginasSolucion Cap. 7 Ejercicio 7-5 y 7-7Scarlett tatiana Membreño cotoAún no hay calificaciones

- Ejercicios Capítulo Cinco.Documento3 páginasEjercicios Capítulo Cinco.AavasqAún no hay calificaciones

- Contabilidad Administrativa Cap 6Documento12 páginasContabilidad Administrativa Cap 6DavidAún no hay calificaciones

- Cap 5 CasiDocumento11 páginasCap 5 CasiMartha BarahonaAún no hay calificaciones

- Gastos 2015 Parte 2Documento297 páginasGastos 2015 Parte 2Ilzeth Dayana Rodríguez mejiaAún no hay calificaciones

- Datos Presupuesto de OperacionDocumento8 páginasDatos Presupuesto de OperacionIlzeth Dayana Rodríguez mejiaAún no hay calificaciones

- Tarea de Contabilidad Intermedia 2Documento23 páginasTarea de Contabilidad Intermedia 2Ilzeth Dayana Rodríguez mejiaAún no hay calificaciones

- Gastos 2015Documento381 páginasGastos 2015Ilzeth Dayana Rodríguez mejiaAún no hay calificaciones

- Caso Practico - Capital de TrabajoDocumento2 páginasCaso Practico - Capital de TrabajoIlzeth Dayana Rodríguez mejiaAún no hay calificaciones

- Ejemplos ClaseDocumento12 páginasEjemplos ClaseIlzeth Dayana Rodríguez mejia100% (1)

- Pago Provisional TripticoDocumento4 páginasPago Provisional TripticoIlzeth Dayana Rodríguez mejiaAún no hay calificaciones

- Problemas Del Boletín B2Documento23 páginasProblemas Del Boletín B2Ilzeth Dayana Rodríguez mejiaAún no hay calificaciones

- Ejercicio Cete TAREADocumento5 páginasEjercicio Cete TAREAIlzeth Dayana Rodríguez mejiaAún no hay calificaciones

- Preguntas Exam, Mercadot. 6 Mat.Documento2 páginasPreguntas Exam, Mercadot. 6 Mat.Ilzeth Dayana Rodríguez mejiaAún no hay calificaciones

- Exencion ExpoDocumento8 páginasExencion ExpoIlzeth Dayana Rodríguez mejiaAún no hay calificaciones

- Riesgo y Rendimiento Problema 1 y 2Documento9 páginasRiesgo y Rendimiento Problema 1 y 2Ilzeth Dayana Rodríguez mejiaAún no hay calificaciones

- Presentacion CosteosDocumento10 páginasPresentacion CosteosIlzeth Dayana Rodríguez mejiaAún no hay calificaciones

- Programa Estudios Costos y Contabilidad ItpDocumento3 páginasPrograma Estudios Costos y Contabilidad ItpGUTIERREZ INFANTE EDWIN MIGUEL ANGEL INGENIERIA MECANICAAún no hay calificaciones

- Estructura Financiera-1Documento11 páginasEstructura Financiera-1Jorge EspinoAún no hay calificaciones

- Parcial 2 HOJA DE CALCULODocumento148 páginasParcial 2 HOJA DE CALCULOAstridAún no hay calificaciones

- Zegarra Lohana - ProyectoDocumento43 páginasZegarra Lohana - Proyectoalonso HidalgoAún no hay calificaciones

- S11 - Caso Integral e Interpretación de ResultadosDocumento2 páginasS11 - Caso Integral e Interpretación de ResultadosP'c BeelcebúbAún no hay calificaciones

- 9110 Cuentas de Contingencia Por El Contrario: 9111 Saneamiento Del ActivoDocumento2 páginas9110 Cuentas de Contingencia Por El Contrario: 9111 Saneamiento Del ActivoOmar Rodriguez Garcia OpmAún no hay calificaciones

- Cierre Del Ejercicio No. 15 Libro PractiquemosDocumento45 páginasCierre Del Ejercicio No. 15 Libro PractiquemosAbner Fuentes100% (4)

- Resoluciones TecnicasDocumento12 páginasResoluciones TecnicasWeb Automotoresonline On LineAún no hay calificaciones

- caso-practico-1ra-2da-20Documento8 páginascaso-practico-1ra-2da-20saraviatasaicojose1Aún no hay calificaciones

- Presentación Taller Modulo Contabilizador Automatico CONTPAQi ContabilidadDocumento76 páginasPresentación Taller Modulo Contabilizador Automatico CONTPAQi ContabilidadFrancisco Javier MoraAún no hay calificaciones

- Ceos DSP 158 NOV 8 2019Documento8 páginasCeos DSP 158 NOV 8 2019ysmarijmlAún no hay calificaciones

- Unidad 3 Actividad 5 ContabilidadDocumento6 páginasUnidad 3 Actividad 5 ContabilidadLeidy GranadosAún no hay calificaciones

- Sesión 2 (1) - Tagged PDFDocumento19 páginasSesión 2 (1) - Tagged PDFKarla PalominoAún no hay calificaciones

- Paper RVADocumento8 páginasPaper RVAHristo MenariveraAún no hay calificaciones

- Asignatura:: Contabilidad Ii Seccion 1Documento21 páginasAsignatura:: Contabilidad Ii Seccion 1Bessy BarahonaAún no hay calificaciones

- Tarea 5 Practica de Contabilidad 2Documento5 páginasTarea 5 Practica de Contabilidad 2Darlin Rosario Pantaleon100% (1)

- ResumenDeCuenta 20230713Documento3 páginasResumenDeCuenta 20230713Franco CostaAún no hay calificaciones

- Admision de Un Nuevo SocioDocumento26 páginasAdmision de Un Nuevo SocioRomelvin GallardoAún no hay calificaciones

- Caso - Propuesto - PACSIN-2 Sesion 4Documento2 páginasCaso - Propuesto - PACSIN-2 Sesion 4Marjorit ReáteguiAún no hay calificaciones

- Ejercicios ExcelDocumento5 páginasEjercicios ExcelJhon FloresAún no hay calificaciones

- Ejercicio Metodo de ParticipacionDocumento2 páginasEjercicio Metodo de ParticipacionMiguel CastañedaAún no hay calificaciones

- 7 - 2 Semana 4Documento4 páginas7 - 2 Semana 4Ariadna CebadaAún no hay calificaciones

- Manual de Gobierno Corporativo PDFDocumento54 páginasManual de Gobierno Corporativo PDFEdras ChaconAún no hay calificaciones

- GRUPO2Documento34 páginasGRUPO2Miro Junior Vasquez SarmientoAún no hay calificaciones

- Explicacion Taller Impuestos Diferidos-1Documento7 páginasExplicacion Taller Impuestos Diferidos-1Daniel Agudelo OlarteAún no hay calificaciones

- NIC 16 Parte II Alejandro Ferrer Quea PDFDocumento5 páginasNIC 16 Parte II Alejandro Ferrer Quea PDFRoyer RosasAún no hay calificaciones

- Punto de Equilibrio y Grados de Apalancamiento AFyPIDocumento10 páginasPunto de Equilibrio y Grados de Apalancamiento AFyPIanastasia135Aún no hay calificaciones

- Para Un Analisis de Gestion Año 2009Documento4 páginasPara Un Analisis de Gestion Año 2009Ander1988Aún no hay calificaciones

- DD123 CP CO Esp v1Documento13 páginasDD123 CP CO Esp v1ANDRES FLORENTINO33% (3)