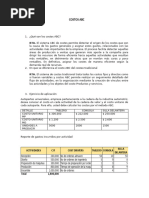

COSTOS (Autoguardado)

COSTOS (Autoguardado)

Descargar como xlsx, pdf o txt

También podría gustarte

- Referencia Codigos Cummins-Spn - Fmi Epa04Documento7 páginasReferencia Codigos Cummins-Spn - Fmi Epa04Wesley Monsa92% (13)

- Practica Jugos-Costos ABCDocumento13 páginasPractica Jugos-Costos ABCPiterSolorzanoRodriguez100% (1)

- Las PastasDocumento6 páginasLas PastasKyoto LaraAún no hay calificaciones

- NICEDocumento4 páginasNICEGabriela Trujillo RuestaAún no hay calificaciones

- Parcial Ii CostosDocumento1 páginaParcial Ii CostoskathebarinasAún no hay calificaciones

- Ejercicio Costos A-B-C Prod K - L - MDocumento4 páginasEjercicio Costos A-B-C Prod K - L - MMAXIL MARQUEZ TELLEZAún no hay calificaciones

- DistribucionDocumento5 páginasDistribucionDaniel Felipe Moreno LinaresAún no hay calificaciones

- Trabajo Final Finanzas 2Documento10 páginasTrabajo Final Finanzas 2NazlyCarrascalAún no hay calificaciones

- Formatoalumnotrabajofinal Costos y PresupuestosDocumento7 páginasFormatoalumnotrabajofinal Costos y PresupuestosJharira Chumbe Linarez100% (1)

- Modelo FinancieroDocumento11 páginasModelo Financierotovarlesly044Aún no hay calificaciones

- Costeo ABC Caso 2Documento20 páginasCosteo ABC Caso 2valeria.pezomAún no hay calificaciones

- Certamen Numero 2 - Ancalao-YañezDocumento9 páginasCertamen Numero 2 - Ancalao-YañezNiko BAún no hay calificaciones

- Técnicas para PresupuestarDocumento10 páginasTécnicas para PresupuestarMisael EscobarAún no hay calificaciones

- Metodos de CostosDocumento6 páginasMetodos de CostosJhon Muñoz SanchezAún no hay calificaciones

- Copia de FLUJO COMPLETO EXPLICADO PASO A PASODocumento14 páginasCopia de FLUJO COMPLETO EXPLICADO PASO A PASOMilagros FornesAún no hay calificaciones

- Fórmulas Contabilidad FinancieraDocumento11 páginasFórmulas Contabilidad FinancieraandreaAún no hay calificaciones

- Taller - Ejercicios Resueltos y Casos de Costos ABC (2022) - CieloDocumento47 páginasTaller - Ejercicios Resueltos y Casos de Costos ABC (2022) - CieloamchavezmoraAún no hay calificaciones

- Semana 13.s2 Sistema de Costos Por AbsorciónDocumento20 páginasSemana 13.s2 Sistema de Costos Por AbsorciónCristhian Jesus Vargas EnriquezAún no hay calificaciones

- Costos y PresupuestosDocumento7 páginasCostos y PresupuestosBryan HueteAún no hay calificaciones

- Solucion SimulacroP-1 Costos 2016Documento8 páginasSolucion SimulacroP-1 Costos 2016Nicole Meredith Anampa MaylleAún no hay calificaciones

- Costos EstimadosDocumento6 páginasCostos Estimadosdanielavj2003Aún no hay calificaciones

- Ejercicios Resueltos Guia 1 ParteDocumento16 páginasEjercicios Resueltos Guia 1 PartePaula MazasAún no hay calificaciones

- Tarea 6.2 y 6.5Documento8 páginasTarea 6.2 y 6.5Heidy MarroquinAún no hay calificaciones

- FormulacionDocumento2 páginasFormulacionJosé Poma SlisAún no hay calificaciones

- 2.0 - Enunciado Caso Practico Costeo Directo y Costeo Por AbsorcionDocumento4 páginas2.0 - Enunciado Caso Practico Costeo Directo y Costeo Por AbsorcionAlejandra BenavidesAún no hay calificaciones

- COSTOSDocumento2 páginasCOSTOSDora Zapata JaimeAún no hay calificaciones

- Ejemplo Analisis Marginal 2-2022Documento8 páginasEjemplo Analisis Marginal 2-2022Uriona Leon Kevin EynarAún no hay calificaciones

- Examen Final ContabilidadDocumento6 páginasExamen Final ContabilidadJesúsAún no hay calificaciones

- Costos ABC TeoriaDocumento4 páginasCostos ABC TeoriaCAROL ANTONIA SANCHEZ BONIFACIOAún no hay calificaciones

- Semana 11Documento31 páginasSemana 11Renata FloresAún no hay calificaciones

- Ejercicios Resueltos de Costeo Directo y Costeo AbsorbenteDocumento17 páginasEjercicios Resueltos de Costeo Directo y Costeo Absorbentemiguel angel espino baldiño50% (2)

- Caso 1. Empresa Textil "Algodón 100 - Peruano S.a.C." - SoluciónDocumento2 páginasCaso 1. Empresa Textil "Algodón 100 - Peruano S.a.C." - SoluciónAndrés CárdenasAún no hay calificaciones

- CASOS PRACTICOS - Grupo 3 - Costos IDocumento77 páginasCASOS PRACTICOS - Grupo 3 - Costos IJhonatanGeronimoAún no hay calificaciones

- Taller Numero 5 DEIMER LISTODocumento5 páginasTaller Numero 5 DEIMER LISTODEIMER RODRIGUEZ BALLESTAAún no hay calificaciones

- Costos CerdoDocumento16 páginasCostos CerdoMilagros Dominguez PadillaAún no hay calificaciones

- GCGF U2 A1 KamvDocumento5 páginasGCGF U2 A1 Kamvixchel3318Aún no hay calificaciones

- Caso Costeo ActividadesDocumento5 páginasCaso Costeo Actividadesal.guajaradoaliagaAún no hay calificaciones

- Tarea Academica 2 CostosDocumento7 páginasTarea Academica 2 CostosClaudia LiñanAún no hay calificaciones

- Detalles de Tipos de CostosDocumento55 páginasDetalles de Tipos de CostosJEISSON ALEXANDER YATE BARRERAAún no hay calificaciones

- Tracticaa EquipoDocumento14 páginasTracticaa EquipoLivani Marleth AguilarAún no hay calificaciones

- Ejercicios Resueltos - Punto de EquilibrioDocumento10 páginasEjercicios Resueltos - Punto de EquilibrioEnzo Valentin CarboneroAún no hay calificaciones

- Costos de ProduccionDocumento8 páginasCostos de ProduccionMeyli Pompa RojasAún no hay calificaciones

- Efe2 Ej. AlumnosDocumento6 páginasEfe2 Ej. Alumnosserranoandres11Aún no hay calificaciones

- Costo y Presupuesto Semana3Documento7 páginasCosto y Presupuesto Semana3Dusanka CastilloAún no hay calificaciones

- DD002 Control y Gestion de Costos Actividad PracticaDocumento10 páginasDD002 Control y Gestion de Costos Actividad PracticaWalter Bonilla BarriosAún no hay calificaciones

- Semana 13.1 Tabla Analisis de Costos Volumen Utilidad C41Documento19 páginasSemana 13.1 Tabla Analisis de Costos Volumen Utilidad C41SERGIO MAURO ECHAVARRIA PALGAAún no hay calificaciones

- Trabajo Final - Grupo4Documento35 páginasTrabajo Final - Grupo4claudiamishelltamaniAún no hay calificaciones

- Diego Hurtado Rengifo - CV 2019Documento15 páginasDiego Hurtado Rengifo - CV 2019Jhonatan Diego Hurtado RengifoAún no hay calificaciones

- Ejemplo de ApalancamientoDocumento11 páginasEjemplo de ApalancamientoeddyAún no hay calificaciones

- Informe-Tarea 4 - Maria Paula NarvaezDocumento11 páginasInforme-Tarea 4 - Maria Paula NarvaezPaula NarváezAún no hay calificaciones

- Docslide - Es - 199954660 Ejercicios Sistema de Costeo Cap 6Documento11 páginasDocslide - Es - 199954660 Ejercicios Sistema de Costeo Cap 6MejoresTarasAún no hay calificaciones

- Caso N1 de de La Empresa de Moraveco S.A.CDocumento5 páginasCaso N1 de de La Empresa de Moraveco S.A.CLiseth Ch.Aún no hay calificaciones

- Documento de Estudio No.02Documento7 páginasDocumento de Estudio No.02jessica bautista0% (1)

- Documento de Estudio No. 2Documento7 páginasDocumento de Estudio No. 2Diana Patricia Mejia MartinezAún no hay calificaciones

- Ross 4,5,6Documento13 páginasRoss 4,5,6Sandra A SpaskjjAún no hay calificaciones

- Punto de Equilibrio OperativoDocumento5 páginasPunto de Equilibrio OperativoWilton Albeiro Quiñones BermudezAún no hay calificaciones

- Desarrollo de Costo EstimadoDocumento5 páginasDesarrollo de Costo EstimadoDavid Toque CanazaAún no hay calificaciones

- Examen Final Contabilidad Costos (Planilla)Documento9 páginasExamen Final Contabilidad Costos (Planilla)Beto HernándezAún no hay calificaciones

- Unidad 1Documento17 páginasUnidad 1ElayneAún no hay calificaciones

- Anexo 1 - Tarea 4 Elaborar Un Informe Argumentado A Partir Del Desarrollo de Las ActividadesDocumento11 páginasAnexo 1 - Tarea 4 Elaborar Un Informe Argumentado A Partir Del Desarrollo de Las ActividadesDarleison VergelAún no hay calificaciones

- Práctica de Interfaces IRQ y DMADocumento8 páginasPráctica de Interfaces IRQ y DMANathaly CoreaAún no hay calificaciones

- 793F Programa de Certificación de Técnicos de Minería 2014 PDFDocumento62 páginas793F Programa de Certificación de Técnicos de Minería 2014 PDFCarlos GajardoAún no hay calificaciones

- Clase 4 FuncionesDocumento31 páginasClase 4 FuncionesLautaro LinariAún no hay calificaciones

- Infografia Explotacion de Los Recursos Naturales Por El Hombre 334791 Downloable 2218690Documento2 páginasInfografia Explotacion de Los Recursos Naturales Por El Hombre 334791 Downloable 2218690Cristofer RequeAún no hay calificaciones

- Analisis Foda IIIDocumento9 páginasAnalisis Foda IIIKely FarfanAún no hay calificaciones

- Descripcion Gecreacion D Euna Empresaneral de La EmpresaDocumento13 páginasDescripcion Gecreacion D Euna Empresaneral de La EmpresaLuis Alberto Quispe SuarezAún no hay calificaciones

- Modelo Diseño Sistema Gestion Mantenimiento Equipo Aire AcondicionadoDocumento190 páginasModelo Diseño Sistema Gestion Mantenimiento Equipo Aire AcondicionadoJay Doson MaurinAún no hay calificaciones

- Temario Proyecto Emprendedor Curso 2011-12Documento39 páginasTemario Proyecto Emprendedor Curso 2011-12Maria José OrozcoAún no hay calificaciones

- Solicitud Remision Link Expediente 2020-202Documento1 páginaSolicitud Remision Link Expediente 2020-202edna perezAún no hay calificaciones

- Hotel El PeregrinoDocumento2 páginasHotel El PeregrinoMaria PuertoAún no hay calificaciones

- Examen de 1ra Oportunidad CorregidoDocumento3 páginasExamen de 1ra Oportunidad CorregidoGeronimo Leos RendonAún no hay calificaciones

- Ley de Plazos para La Implementacion Del ECADocumento2 páginasLey de Plazos para La Implementacion Del ECAhensilAún no hay calificaciones

- Catálogo Almir 2022Documento37 páginasCatálogo Almir 2022gasamanesAún no hay calificaciones

- Hexagrama Seleccion de PersonalDocumento4 páginasHexagrama Seleccion de PersonalMiguel Flores0% (1)

- Rad 8853 CDocumento54 páginasRad 8853 CMeyber CBAún no hay calificaciones

- Auditoria Financiera 2 CADocumento92 páginasAuditoria Financiera 2 CAJorge Ignacio Oviedo CevallosAún no hay calificaciones

- Manual ShotcutDocumento17 páginasManual ShotcutmediolimonAún no hay calificaciones

- Guic15 Metodologia de Diagnostico y Determinacion Del Estado de Los Pavimentos y Otros Elementos Del Espacio Publico de Bogota D C V 1 0Documento86 páginasGuic15 Metodologia de Diagnostico y Determinacion Del Estado de Los Pavimentos y Otros Elementos Del Espacio Publico de Bogota D C V 1 0NataliaAún no hay calificaciones

- Transferencia de Calor Respuesta A Pregunta 2 43Documento3 páginasTransferencia de Calor Respuesta A Pregunta 2 43Alberto Rojas OlivaresAún no hay calificaciones

- PAP-N-07!02!012 (ME45) Liberación Solicitud de Oferta EfectivaDocumento10 páginasPAP-N-07!02!012 (ME45) Liberación Solicitud de Oferta EfectivajoseAún no hay calificaciones

- III Tipos de ArbitrajeDocumento3 páginasIII Tipos de ArbitrajeLUIS ARMANDO LUYO YARASCAAún no hay calificaciones

- Legislación Laboral 2020 - IDocumento5 páginasLegislación Laboral 2020 - IFrank DlcnAún no hay calificaciones

- Conexion SFTP en PHPDocumento9 páginasConexion SFTP en PHPAlberto Balcázar CabelloAún no hay calificaciones

- Evaluacion 3 Seguridad IndustrialDocumento4 páginasEvaluacion 3 Seguridad Industrialdiribarren1994Aún no hay calificaciones

- Repaso 30 de AgostoDocumento3 páginasRepaso 30 de AgostoDanielAún no hay calificaciones

- Trabajo de Investigacion - Betzabe Duran HedderichDocumento73 páginasTrabajo de Investigacion - Betzabe Duran HedderichBetzabé Durán HedderichAún no hay calificaciones

- Adaptador de Comunicación RP1210Documento7 páginasAdaptador de Comunicación RP1210Rodrigo T. LemaAún no hay calificaciones

- ACTIVIDAD DE APRENDIZAJE No. 1 "ANÁLISIS DE VIDEO "ECONOMÍA DE LA SALUD ANTE UNA SITUACIÓN DE PANDEMIA"Documento3 páginasACTIVIDAD DE APRENDIZAJE No. 1 "ANÁLISIS DE VIDEO "ECONOMÍA DE LA SALUD ANTE UNA SITUACIÓN DE PANDEMIA"Lizbeth SampedroAún no hay calificaciones

- Marketing DigitalDocumento22 páginasMarketing DigitalMiguel RincónAún no hay calificaciones