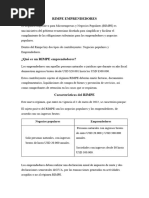

Regimen Simplificado para Emprendedores y Negocios Populares-Sri

Regimen Simplificado para Emprendedores y Negocios Populares-Sri

Descargar como pdf o txt

También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- Tarea ContabilidadDocumento55 páginasTarea ContabilidadElio Humberto Barreto CaporalAún no hay calificaciones

- TALLER 7 Marzo 2019Documento8 páginasTALLER 7 Marzo 2019Martha VegaAún no hay calificaciones

- Tarea de Tributacion Semana 5 Actividad 5Documento6 páginasTarea de Tributacion Semana 5 Actividad 5Angëlicä RiöfriöAún no hay calificaciones

- Régimen Simplificado para Emprendedores y Negocios Populares (RIMPE)Documento14 páginasRégimen Simplificado para Emprendedores y Negocios Populares (RIMPE)David UzheaAún no hay calificaciones

- RIMPEDocumento19 páginasRIMPECRISTINA NICOLE CABEZAS CISNEROSAún no hay calificaciones

- Rimpe Aspectos LegalesDocumento9 páginasRimpe Aspectos LegalesMaría Fernanda Salgado LombeidaAún no hay calificaciones

- Trabajo de Contabilidad 2023Documento19 páginasTrabajo de Contabilidad 2023Jorge PizarroAún no hay calificaciones

- Régimen Simplificado para Emprendedores y Negocios PopularesDocumento12 páginasRégimen Simplificado para Emprendedores y Negocios PopularesMelani VivianaAún no hay calificaciones

- Rimpe y Negocios PopularesDocumento19 páginasRimpe y Negocios PopularesADOLFOAún no hay calificaciones

- RIMPE Mas Información Sem 4Documento6 páginasRIMPE Mas Información Sem 4Miryan Ag CastroAún no hay calificaciones

- Rimpe Negocios Populares 25 01 2022Documento7 páginasRimpe Negocios Populares 25 01 2022ROMISTARAún no hay calificaciones

- Consulta 1-PGDocumento5 páginasConsulta 1-PGLuismaAún no hay calificaciones

- Lourdesorellana-Taller U1 Derecho Financiero y TributarioDocumento6 páginasLourdesorellana-Taller U1 Derecho Financiero y TributarioMichelle OrellanaAún no hay calificaciones

- RIMPEDocumento18 páginasRIMPEDEMY MAYTE MORA ROMEROAún no hay calificaciones

- Regimen RimpeDocumento11 páginasRegimen RimpeJosé VelascoAún no hay calificaciones

- EmpreDocumento7 páginasEmpreGîövâ Qüî-nâAún no hay calificaciones

- RIMPEDocumento7 páginasRIMPEIsmael ValenciaAún no hay calificaciones

- Regimen RIMPE EVEDocumento7 páginasRegimen RIMPE EVE꧁ᗰᑌᔕiᑕ ᖇᗩᐯE꧂Aún no hay calificaciones

- Guía Rápida de Requisitos Que El Régimen RIMPE Establece para Las FacturasDocumento2 páginasGuía Rápida de Requisitos Que El Régimen RIMPE Establece para Las FacturasDiego Mauricio Rivadeneira MoyaAún no hay calificaciones

- Derecho Tributario - Diferencia Entre Rimpe y Regimen GeneralDocumento3 páginasDerecho Tributario - Diferencia Entre Rimpe y Regimen GeneralFrederick TimbianoAún no hay calificaciones

- TAREA 1 - UNIDAD 4 - Exposición GrupalDocumento33 páginasTAREA 1 - UNIDAD 4 - Exposición GrupalAGUILA BIKEAún no hay calificaciones

- Rimpe EmprendedoresDocumento3 páginasRimpe EmprendedoresjacomeheidyAún no hay calificaciones

- RIMPEDocumento15 páginasRIMPEAngel BscAún no hay calificaciones

- Infografia Consejos para Ahorrar Ilustracion Juvenil VerdeDocumento2 páginasInfografia Consejos para Ahorrar Ilustracion Juvenil VerdeholguinedictaAún no hay calificaciones

- Rimpe MyDocumento48 páginasRimpe MyNorisa AsesoresAún no hay calificaciones

- RIMPEDocumento4 páginasRIMPEFernando MorenoAún no hay calificaciones

- Tributacion 2 ParcialDocumento8 páginasTributacion 2 ParcialSamanta MashianAún no hay calificaciones

- Elemento1163313 1680643607Documento15 páginasElemento1163313 1680643607Melanie Lilibeth López AlonzoAún no hay calificaciones

- Rimpe VickyDocumento4 páginasRimpe Vickyvicky GomezAún no hay calificaciones

- Iva - RimpeDocumento10 páginasIva - RimpePatricio KaiserAún no hay calificaciones

- Rimpe 2024Documento15 páginasRimpe 2024Diana valleAún no hay calificaciones

- RIMPEDocumento37 páginasRIMPEconduccionimfermsaAún no hay calificaciones

- Ciclo de RetencionesDocumento35 páginasCiclo de Retencionespoketrainer.141993Aún no hay calificaciones

- Contabilidad General Unidad 1Documento39 páginasContabilidad General Unidad 1samanthaespinoza097Aún no hay calificaciones

- Grupo N7 - Rimpe EmprendedorDocumento8 páginasGrupo N7 - Rimpe EmprendedorFlerida LascanoAún no hay calificaciones

- S02.s1 - Regimenes TributariosDocumento40 páginasS02.s1 - Regimenes TributariosFernando Quispe PacsiAún no hay calificaciones

- Foro 1Documento1 páginaForo 1Victor Luiggi V. GarofaloAún no hay calificaciones

- Asientos Contables para InventariosDocumento23 páginasAsientos Contables para InventariosOmar Yashine BERNAL ALVIRAAún no hay calificaciones

- Ensayo RIMPEDocumento9 páginasEnsayo RIMPEKevin OrmazaAún no hay calificaciones

- Decreto 876Documento48 páginasDecreto 876nicoljes69Aún no hay calificaciones

- Grupo N7 - Rimpe EmprendedorDocumento7 páginasGrupo N7 - Rimpe EmprendedorFlerida LascanoAún no hay calificaciones

- RIMPE - Preguntas FrecuentesDocumento4 páginasRIMPE - Preguntas FrecuentesDELIVERY VALLEAún no hay calificaciones

- RIMPE - Preguntas FrecuentesDocumento4 páginasRIMPE - Preguntas FrecuentesStefany MoraAún no hay calificaciones

- 2024 ENEROSRIRégimen Impositivo Simplificado 1705623321152Documento29 páginas2024 ENEROSRIRégimen Impositivo Simplificado 1705623321152Erick Richard Mejia JimenezAún no hay calificaciones

- Regimenes TributariosDocumento27 páginasRegimenes TributariosURIEL SOTO MONTESINOSAún no hay calificaciones

- El RimpeDocumento3 páginasEl RimpemmarquezgurumendiAún no hay calificaciones

- El RIMPEDocumento3 páginasEl RIMPEFredi GaonaAún no hay calificaciones

- Qué Significa RimpeDocumento2 páginasQué Significa Rimpemarlon mindaAún no hay calificaciones

- Regimenes TributariosDocumento28 páginasRegimenes TributariosLuigi Antonny Mudarra ZevallosAún no hay calificaciones

- Ejercicios Rimpe, Gastos Personales ProyecciónDocumento39 páginasEjercicios Rimpe, Gastos Personales ProyecciónSantiago Pilataxi100% (4)

- Regimenes Casos PracticosDocumento25 páginasRegimenes Casos PracticosJorge Cuellar100% (1)

- Metodos Contables Sri Andrea Trabajo en GrupoDocumento20 páginasMetodos Contables Sri Andrea Trabajo en GrupojoselinchongoAún no hay calificaciones

- Ta Tributario EspecialDocumento15 páginasTa Tributario EspecialBry Rojas VincesAún no hay calificaciones

- Contabilidad TributariaDocumento16 páginasContabilidad TributariaDavid BuitragoAún no hay calificaciones

- Diferencias y Ventajas de Las Rise y Las RimpeDocumento4 páginasDiferencias y Ventajas de Las Rise y Las Rimpeana tenorioAún no hay calificaciones

- 2 RiseDocumento31 páginas2 RisePauly Sánchez100% (1)

- 2 Persona NaturalDocumento26 páginas2 Persona NaturalApaza JhesicaAún no hay calificaciones

- Emprendimiento RUC - RIMPEDocumento10 páginasEmprendimiento RUC - RIMPEAlison ZambranoAún no hay calificaciones

- Evaluacion Continua 1Documento13 páginasEvaluacion Continua 1adfkarina123Aún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- Diagrama de FlujoDocumento3 páginasDiagrama de FlujoOli ChavarriaAún no hay calificaciones

- Plano de Detalle de Mob. de Tacho de Basurero, Farol y Banca-Tacho D BasuraDocumento1 páginaPlano de Detalle de Mob. de Tacho de Basurero, Farol y Banca-Tacho D BasuraRADO CASTILLO YURGUEN FERNANDOAún no hay calificaciones

- El Proceso de Transición Del Modo de Producción Feudal Al Sistema CapitalistaDocumento3 páginasEl Proceso de Transición Del Modo de Producción Feudal Al Sistema CapitalistaJennyfer CamachoAún no hay calificaciones

- Programacion Curso de Vernao 2023 15 1Documento147 páginasProgramacion Curso de Vernao 2023 15 1Marianny Guadalupe Bone TerreroAún no hay calificaciones

- Ejercicios Sesión 3Documento2 páginasEjercicios Sesión 3Plásmame ImformesAún no hay calificaciones

- Foro 4 Riesgos Financieros y Sus RendimientosDocumento3 páginasForo 4 Riesgos Financieros y Sus RendimientosJavier GutierrezAún no hay calificaciones

- Empresa MultinacionalDocumento2 páginasEmpresa MultinacionalAdrianna GuillenAún no hay calificaciones

- 4.1 Interpretación de Un Análisis Horizontal y VerticalDocumento4 páginas4.1 Interpretación de Un Análisis Horizontal y VerticalJakelyn lemaAún no hay calificaciones

- NRC 31049 Act 2 CUADRO COMPARATIVO LOS SISTEMAS DE COSTOSDocumento5 páginasNRC 31049 Act 2 CUADRO COMPARATIVO LOS SISTEMAS DE COSTOSac8608783Aún no hay calificaciones

- G200102799 2357060587 07 Ene-2020Documento4 páginasG200102799 2357060587 07 Ene-2020Rohner J Castro ZAún no hay calificaciones

- Capítulo 2 Plan de MarketingDocumento33 páginasCapítulo 2 Plan de MarketingDanny EncaladaAún no hay calificaciones

- Actividad 5. Capítulo 1. Actividades AutotransporteDocumento4 páginasActividad 5. Capítulo 1. Actividades AutotransporteMelany AlonsoAún no hay calificaciones

- A.a, 6 FISCALDocumento6 páginasA.a, 6 FISCALAdris PCAún no hay calificaciones

- Fórmulas Del Costo - NIC 2 - 2022Documento13 páginasFórmulas Del Costo - NIC 2 - 2022JenniferAún no hay calificaciones

- 02 Unidad Ii - El Analisis Financiero - Castillo Caloca Carmen MallelyDocumento10 páginas02 Unidad Ii - El Analisis Financiero - Castillo Caloca Carmen MallelyEricka NavaAún no hay calificaciones

- Impuesto A Las SociedadesDocumento36 páginasImpuesto A Las SociedadesDorisAún no hay calificaciones

- Gestión OrganizacionalDocumento312 páginasGestión OrganizacionalKimi Kawaiis100% (1)

- Proyecto de InvestigaciónDocumento8 páginasProyecto de InvestigaciónFrederick MontañoAún no hay calificaciones

- Ejercicio 1 Tema 7 COMPRAVENTADocumento7 páginasEjercicio 1 Tema 7 COMPRAVENTAMaria Vázquez RomeroAún no hay calificaciones

- GEMY SAC ResolucionDocumento19 páginasGEMY SAC ResolucionPamela Melgarejo GomezAún no hay calificaciones

- Contrato de Mutuo CivilDocumento1 páginaContrato de Mutuo CivilRODRIGO TRUYOLAún no hay calificaciones

- Cuaderno ActividadesDocumento35 páginasCuaderno ActividadesCarmenza JvAún no hay calificaciones

- Emprendiendo Kaizen Mod1 2020 v2Documento35 páginasEmprendiendo Kaizen Mod1 2020 v2danielvacaAún no hay calificaciones

- Efecto Balassa SamuelsonDocumento4 páginasEfecto Balassa SamuelsonAlejandro GuerreroAún no hay calificaciones

- Rubro 45Documento16 páginasRubro 45Sunita Yldefonzo RamirezAún no hay calificaciones

- Practica 3A - Gestión de ProveedoresDocumento6 páginasPractica 3A - Gestión de ProveedoresEric Jose Mateo CabralAún no hay calificaciones

- TARRACODocumento15 páginasTARRACOJose Eduardo Miranda FernandezAún no hay calificaciones

- Introduccion Al Valor Actual NetoDocumento19 páginasIntroduccion Al Valor Actual NetoVictor Hugo RivasAún no hay calificaciones