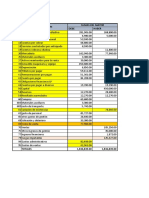

Asiento de Cierre

Asiento de Cierre

Descargar como pdf o txt

También podría gustarte

- ¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...De Everand¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Calificación: 2.5 de 5 estrellas2.5/5 (4)

- Balance de Comprobación - EJERCICIOs RESUELTODocumento2 páginasBalance de Comprobación - EJERCICIOs RESUELTOWilli Villegas70% (10)

- Ilovepdf MergedDocumento2 páginasIlovepdf Mergedobecerra70100% (1)

- Backus PresentaciónDocumento23 páginasBackus PresentaciónMiguel Alba0% (1)

- Caso Practico de CierreDocumento21 páginasCaso Practico de CierreLuis Miguel Contreras GuerreroAún no hay calificaciones

- ASIENTO DE CIERRE - RemovedDocumento5 páginasASIENTO DE CIERRE - RemovedJaz TorresAún no hay calificaciones

- S, 12 Evaluac. Ejercic. Balance EE FFsDocumento9 páginasS, 12 Evaluac. Ejercic. Balance EE FFsJMC YTAún no hay calificaciones

- ASIENTO DE CIERRE - RemovedDocumento3 páginasASIENTO DE CIERRE - RemovedJaz TorresAún no hay calificaciones

- S02-S2 Solucion Balance de Comprobacion - AlumnoDocumento18 páginasS02-S2 Solucion Balance de Comprobacion - AlumnoMarvy SanzAún no hay calificaciones

- Aa1 L38 Enriquez Farroñay Huamán Inga PaucarDocumento8 páginasAa1 L38 Enriquez Farroñay Huamán Inga PaucarMARIA LORELEY SUCLUPE SANDOVAL0% (1)

- Caso 1 - Cierre de Ctas DesarrolladoDocumento16 páginasCaso 1 - Cierre de Ctas DesarrolladoCristian RDAún no hay calificaciones

- Nic 12Documento7 páginasNic 12William Julian Salvador OréAún no hay calificaciones

- Formulación de Estados Financma Aa1Documento14 páginasFormulación de Estados Financma Aa1mepifob277Aún no hay calificaciones

- Balance de ComprobacionDocumento21 páginasBalance de Comprobacionmepifob277Aún no hay calificaciones

- Distribucion de La Renta Semana 12Documento15 páginasDistribucion de La Renta Semana 12Luis CondoriAún no hay calificaciones

- Practica Calificada #1Documento9 páginasPractica Calificada #1Laura Urbina CruzAún no hay calificaciones

- Cierre Contable Resuelto t3 ProfDocumento12 páginasCierre Contable Resuelto t3 ProfLuis CQAún no hay calificaciones

- Excel de Ingresos y Egresos de SaldosDocumento3 páginasExcel de Ingresos y Egresos de SaldosJoseph Huansi0% (1)

- S17 (Recuperado Automáticamente)Documento7 páginasS17 (Recuperado Automáticamente)María JesusAún no hay calificaciones

- Ejercicio de Clase 1 El Arabe SoluciónDocumento5 páginasEjercicio de Clase 1 El Arabe SoluciónALESSANDRA SFAún no hay calificaciones

- Practica Dirigida Estado de Resultados 31.08Documento37 páginasPractica Dirigida Estado de Resultados 31.08Cruchef AquinoAún no hay calificaciones

- Ejercicio de Semana 5 EEFF SoluciónDocumento10 páginasEjercicio de Semana 5 EEFF SoluciónLesly GalarretaAún no hay calificaciones

- T4 ContabilidadDocumento19 páginasT4 ContabilidadAnthony IvanAún no hay calificaciones

- Balance de Comprobación - Asientos de CierreDocumento19 páginasBalance de Comprobación - Asientos de CierreMayra Flores CruzAún no hay calificaciones

- Reserva Distribución de La Renta Neta Semana 12Documento14 páginasReserva Distribución de La Renta Neta Semana 12Luis CondoriAún no hay calificaciones

- Balance de Comprobación para Hacer en Casa 02 09 21Documento17 páginasBalance de Comprobación para Hacer en Casa 02 09 21MARIA DEL CARMEN COTRINA VELASQUEZAún no hay calificaciones

- T4 ContabilidadDocumento19 páginasT4 ContabilidadAnthony IvanAún no hay calificaciones

- Edu-Oskar (I) Balan - Comprob. Examen Contabilidad Costos 12 Agost. 2021Documento38 páginasEdu-Oskar (I) Balan - Comprob. Examen Contabilidad Costos 12 Agost. 2021Jenny RSAún no hay calificaciones

- Caso Examen Final PropuestoDocumento17 páginasCaso Examen Final PropuestoEMAEL ARON RUIZ APONTEAún no hay calificaciones

- Ta - 04 Integrador 2Documento41 páginasTa - 04 Integrador 2Camen Luisa Condori OrtizAún no hay calificaciones

- Ciclo Integrador - Cierre ContableDocumento20 páginasCiclo Integrador - Cierre ContableLuis Miguel Contreras GuerreroAún no hay calificaciones

- S08 - s1 Caso PracticoDocumento7 páginasS08 - s1 Caso Practicoana lucia f.cAún no hay calificaciones

- Informatica Aplicada Balance de Comprobación GrupalDocumento6 páginasInformatica Aplicada Balance de Comprobación GrupalAldo ChujutalliAún no hay calificaciones

- Ejercicio 69, Almcen El GuerreroDocumento11 páginasEjercicio 69, Almcen El Guerreroeva villedaAún no hay calificaciones

- Proyecto Del 3 UamDocumento19 páginasProyecto Del 3 UamIggor ValdezAún no hay calificaciones

- Copia de Caso Practico AuditoriaDocumento5 páginasCopia de Caso Practico Auditoriaguido ramirez gonzalesAún no hay calificaciones

- 27 El Sacrificio de La CalidadDocumento8 páginas27 El Sacrificio de La Calidadjose_js_2209Aún no hay calificaciones

- 5.2 Hoja de TrabajoDocumento4 páginas5.2 Hoja de TrabajoALEJANDRO MACEDOAún no hay calificaciones

- Actividad Semana 06Documento6 páginasActividad Semana 06ivan perezAún no hay calificaciones

- Ejemplo Ratios Eficiencia y RentabilidadDocumento7 páginasEjemplo Ratios Eficiencia y RentabilidadKATERINE RODRIGUEZ VILLARROELAún no hay calificaciones

- Caso Practico - 29-03-21Documento4 páginasCaso Practico - 29-03-21Luis Trujillo SanchezAún no hay calificaciones

- Anali Cosio FernandezDocumento22 páginasAnali Cosio FernandezWely Jose Chipana OrejaAún no hay calificaciones

- UntitledDocumento12 páginasUntitledAlexandra SoriaAún no hay calificaciones

- Correcion Del Analisis Vertical y Horizontal de Los E.FDocumento45 páginasCorrecion Del Analisis Vertical y Horizontal de Los E.FFabricio Alexis Diaz GonzalesAún no hay calificaciones

- Corregido Examen Admi 9Documento16 páginasCorregido Examen Admi 9GfdvhAún no hay calificaciones

- Corregido Examen Admi 9Documento16 páginasCorregido Examen Admi 9wilAún no hay calificaciones

- Tarea de Estado FinancierosDocumento6 páginasTarea de Estado FinancierosJhuner ATAún no hay calificaciones

- TAREA 3Documento12 páginasTAREA 3Edwin VasquezAún no hay calificaciones

- Actividad 03Documento1 páginaActividad 03Erick Barraza HdzAún no hay calificaciones

- Problemas 03Documento1 páginaProblemas 03Maria Fernanda Hernandez0% (1)

- Aplazado-Operaciones ContablesDocumento4 páginasAplazado-Operaciones ContablesJhan RpAún no hay calificaciones

- Sesion 3 P.FDocumento21 páginasSesion 3 P.Fvictoriaipanaque05Aún no hay calificaciones

- H.T Escision Chila y Cruz Del SurDocumento22 páginasH.T Escision Chila y Cruz Del SurMarlon MassimoAún no hay calificaciones

- Aa1 Finan. 3Documento6 páginasAa1 Finan. 3pampajohaoeduAún no hay calificaciones

- Casos 8 y 9Documento2 páginasCasos 8 y 9EMERSON CORONADO MORIAún no hay calificaciones

- Parcial Tercer Corte Grupo 3 Intengrantes Jose Baquero JimenezDocumento18 páginasParcial Tercer Corte Grupo 3 Intengrantes Jose Baquero JimenezJOSE ALFREDO BAQUERO JIMENEZAún no hay calificaciones

- 01 BC Con Eeff VacíoDocumento43 páginas01 BC Con Eeff VacíoHarry RiverosAún no hay calificaciones

- Balance Junta Accion Comunalde La Vereda El ResguardoDocumento13 páginasBalance Junta Accion Comunalde La Vereda El ResguardoMaria Casas01Aún no hay calificaciones

- Manual de contabilidad financiera adaptado a personas con discapacidad intelectualDe EverandManual de contabilidad financiera adaptado a personas con discapacidad intelectualAún no hay calificaciones

- Presentacion Caso Pescas Est v2324Documento10 páginasPresentacion Caso Pescas Est v2324romaylopezismaelAún no hay calificaciones

- Supuesto Pr. 5Documento8 páginasSupuesto Pr. 5ivocandiaAún no hay calificaciones

- Razones FinancierasDocumento1 páginaRazones FinancierasMARIA FERNANDA GARCIA SANDOVALAún no hay calificaciones

- AMAZONDocumento6 páginasAMAZONMarioly Susana Jimenez VargasAún no hay calificaciones

- 4 JoseFuertesMetodos-tecnicas - Inventario PDFDocumento18 páginas4 JoseFuertesMetodos-tecnicas - Inventario PDFmarevarvarAún no hay calificaciones

- Práctica 2017-2 - Cierre ContableDocumento22 páginasPráctica 2017-2 - Cierre ContableKarol Jazmine Oroya DianderasAún no hay calificaciones

- Mapa Mental SociedadesDocumento4 páginasMapa Mental SociedadesMaryuri PerezAún no hay calificaciones

- Porsche Ibérica Analisis PatrimonialDocumento13 páginasPorsche Ibérica Analisis PatrimonialENRIQUE NAVARRO PACHECOAún no hay calificaciones

- EJERCICIOS RESUELTOS UNIDAD 1 Gestion FinancieraDocumento6 páginasEJERCICIOS RESUELTOS UNIDAD 1 Gestion Financieramireia.fdez.olasoAún no hay calificaciones

- 01 Resolución Examen FinalDocumento19 páginas01 Resolución Examen FinalDulceAún no hay calificaciones

- Mercado de Capitales 4 Ajustado 2Documento29 páginasMercado de Capitales 4 Ajustado 2silene malpartidaAún no hay calificaciones

- Anexo 2 - Taller A Realizar de Acuerdo Al Rol Elegido - Fase 2Documento11 páginasAnexo 2 - Taller A Realizar de Acuerdo Al Rol Elegido - Fase 2stefany Perez quiñonez100% (1)

- Infografía de Costeo de La Carga Según Naturaleza de La Mercancía y Término de Negociación. GA3-210303025-AA1-EV02.Documento1 páginaInfografía de Costeo de La Carga Según Naturaleza de La Mercancía y Término de Negociación. GA3-210303025-AA1-EV02.Sebastián SánchezAún no hay calificaciones

- Pap-Pmp-Mrp. Problemas ResueltosDocumento101 páginasPap-Pmp-Mrp. Problemas ResueltosVirginia IstúrizAún no hay calificaciones

- Trabajo de Grado Aprobado Jamar Febrero 2017Documento87 páginasTrabajo de Grado Aprobado Jamar Febrero 2017jhon garciaAún no hay calificaciones

- Práctica 7.1 ELIDAP 52111029Documento9 páginasPráctica 7.1 ELIDAP 52111029Elida MuñozAún no hay calificaciones

- Cuestionario Unidad 3Documento3 páginasCuestionario Unidad 3Esverlin BorgesAún no hay calificaciones

- Segundo Intento - Catálogo de CuentasDocumento1 páginaSegundo Intento - Catálogo de CuentasAmanda Echavarría ReyesAún no hay calificaciones

- Tasa Interna de RetornoDocumento9 páginasTasa Interna de Retornofatima moralesAún no hay calificaciones

- Qué Es Persona Natural y Persona JurídicaDocumento8 páginasQué Es Persona Natural y Persona JurídicaJoseph GonzaleaAún no hay calificaciones

- Unidad 7 DMDocumento6 páginasUnidad 7 DMDaniela LealAún no hay calificaciones

- Mercados Regulados - Mercado de Valores - Agencias de Bolsa SOFIADocumento29 páginasMercados Regulados - Mercado de Valores - Agencias de Bolsa SOFIAdiegopalacios.795Aún no hay calificaciones

- Ejercicio en Clase - Empresa IndustrialDocumento1 páginaEjercicio en Clase - Empresa IndustrialMichelle GuillenAún no hay calificaciones

- Logística Del Comerio InternacionalDocumento117 páginasLogística Del Comerio InternacionalcjsosaAún no hay calificaciones

- Finanzas IDocumento90 páginasFinanzas IAlejandro ValdésAún no hay calificaciones

- Las Sociedades 2020Documento15 páginasLas Sociedades 2020fetcam dauphinAún no hay calificaciones

- 50 Preguntas Teóricas Del CursoDocumento7 páginas50 Preguntas Teóricas Del CursoNicol K. SantillanAún no hay calificaciones

- Preguntas TeoricasDocumento2 páginasPreguntas TeoricasSandra ArteagaAún no hay calificaciones

- Exposicion. Economia EmpresarialDocumento31 páginasExposicion. Economia EmpresarialJuan pablo Zegarra saraviaAún no hay calificaciones