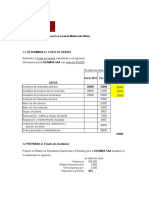

TAREA

TAREA

Descargar como xlsx, pdf o txt

También podría gustarte

- Jornada 6 CostosDocumento4 páginasJornada 6 CostosMary Banegas Bustamante80% (5)

- Solucion-5 25Documento9 páginasSolucion-5 25Alexis Salas100% (3)

- 07 Costos EstandarDocumento10 páginas07 Costos EstandarAhsly JassminAún no hay calificaciones

- Ejercicios 4.1 y 4.3 y 4.2Documento12 páginasEjercicios 4.1 y 4.3 y 4.2genesis pereira67% (3)

- Ejercicios 4.1 y 4.3Documento10 páginasEjercicios 4.1 y 4.3angieserrano1022Aún no hay calificaciones

- Tarea de La Semana 6Documento14 páginasTarea de La Semana 6Ana Luisa GarciaAún no hay calificaciones

- Ejercicios Resueltos Tarea No. 3Documento5 páginasEjercicios Resueltos Tarea No. 3yerlin martinezAún no hay calificaciones

- Examen Parcial Contab CostosDocumento10 páginasExamen Parcial Contab CostosARIANA LUCELY FERREYRA DAVILAAún no hay calificaciones

- Solución de La Práctica Calificada Costeo ABC - 2020Documento1 páginaSolución de La Práctica Calificada Costeo ABC - 2020frankAún no hay calificaciones

- Práctica Costeo Abc2020Documento5 páginasPráctica Costeo Abc2020Brandon Cuno VargasAún no hay calificaciones

- Ejercicio Pag.420 Costo EstandarDocumento10 páginasEjercicio Pag.420 Costo Estandarkerlin100% (1)

- Práctica Costeo Abc2020Documento7 páginasPráctica Costeo Abc2020Brandon Cuno VargasAún no hay calificaciones

- Grupo - 6 - Tarea - 8.2 - Costeo Por ProcesosDocumento9 páginasGrupo - 6 - Tarea - 8.2 - Costeo Por ProcesosRony LainezAún no hay calificaciones

- Analisis C-BDocumento5 páginasAnalisis C-BJhon Mario Quimenes QuispeAún no hay calificaciones

- Costeo Absorbente Costeo VariableDocumento8 páginasCosteo Absorbente Costeo VariableMaria De LaraAún no hay calificaciones

- Ejercicios para Desrrollar AldaDocumento4 páginasEjercicios para Desrrollar AldaARIANA LUCELY FERREYRA DAVILAAún no hay calificaciones

- Seccion 2 - CASOS PRACTICOSDocumento16 páginasSeccion 2 - CASOS PRACTICOSValeria Palomino FigueroaAún no hay calificaciones

- Examen 3 A 4 Y30Documento4 páginasExamen 3 A 4 Y30Oscar QuispeAún no hay calificaciones

- Copia de PRACTICA 01 COSTOS - HALLAR PRECIO DE VTADocumento8 páginasCopia de PRACTICA 01 COSTOS - HALLAR PRECIO DE VTAJonathanRodrigoAún no hay calificaciones

- Ejercicios de RepasoDocumento13 páginasEjercicios de RepasoCristian Jorge DelgadoAún no hay calificaciones

- ContaaaaDocumento3 páginasContaaaaAnghelo JulcaAún no hay calificaciones

- Ejercicio Sesion 4 Costeo ABC Ejercicios 1 y 2Documento4 páginasEjercicio Sesion 4 Costeo ABC Ejercicios 1 y 2Omar LanfrancoAún no hay calificaciones

- Ejercicios CIF Semana 7Documento8 páginasEjercicios CIF Semana 7GinaGonzalesPulido100% (2)

- Ejercicios CIF Semana 7Documento8 páginasEjercicios CIF Semana 7GinaGonzalesPulidoAún no hay calificaciones

- Pregunta 1Documento6 páginasPregunta 1Andre AliagaAún no hay calificaciones

- CONFECCIONES MIGUELITOupc - Semana - 5Documento9 páginasCONFECCIONES MIGUELITOupc - Semana - 5Alfredo YiAún no hay calificaciones

- C. Total C.unitario C. Total C.variables C.fijos Total $ 260,000.00 $ 840.00 $ 356,000.00Documento140 páginasC. Total C.unitario C. Total C.variables C.fijos Total $ 260,000.00 $ 840.00 $ 356,000.00Alejandra ToledoAún no hay calificaciones

- Práctica Costeo Abc2020Documento4 páginasPráctica Costeo Abc2020Brandon Cuno VargasAún no hay calificaciones

- T1 - Teoria - COSTOS - NEGREIROS RAMOS DAYVER JAMILDocumento6 páginasT1 - Teoria - COSTOS - NEGREIROS RAMOS DAYVER JAMILFiorella Roxana CollantesAún no hay calificaciones

- Administracion Financierga Gitman-1Documento11 páginasAdministracion Financierga Gitman-1Jesua BorjasAún no hay calificaciones

- Inventarios CifDocumento38 páginasInventarios CifCrisya GomezAún no hay calificaciones

- Ejercicios Resueltos Capitulo IDocumento11 páginasEjercicios Resueltos Capitulo IGabriela MatamorosAún no hay calificaciones

- Tareasemana6 31441664Documento35 páginasTareasemana6 31441664LUIS NT BELTRAN BERROCALAún no hay calificaciones

- Ef Mayco Gonzales OsorioDocumento7 páginasEf Mayco Gonzales Osoriomayco salvador gonzales osorioAún no hay calificaciones

- Ejercicios 521 y 522Documento8 páginasEjercicios 521 y 522Carolina MontenegroAún no hay calificaciones

- Libro 1Documento4 páginasLibro 1Karo GrandaAún no hay calificaciones

- T2. Ejercicios Costos PredeterminadosDocumento4 páginasT2. Ejercicios Costos PredeterminadosCory Ramos100% (1)

- Evaluacion 1Documento19 páginasEvaluacion 1jretesm25Aún no hay calificaciones

- Ana Maria Rueda Deber7Documento13 páginasAna Maria Rueda Deber7Nina RuedaAún no hay calificaciones

- Ejercicio de Practica 1Documento11 páginasEjercicio de Practica 1carolina bastillaAún no hay calificaciones

- Estudio de Caso Final de Wilkerson1Documento6 páginasEstudio de Caso Final de Wilkerson1ScribdTranslationsAún no hay calificaciones

- Ejercicio E4.3Documento3 páginasEjercicio E4.3Norman EbanksAún no hay calificaciones

- Ejercicios PolimeniDocumento12 páginasEjercicios PolimeniJorgeRubenFloresVelazqueAún no hay calificaciones

- Plantilla Costeo Por Procesos1Documento37 páginasPlantilla Costeo Por Procesos1Josué PiedrasantaAún no hay calificaciones

- GLORIADocumento21 páginasGLORIADarwing Alonso Maestre VegaAún no hay calificaciones

- Aaa3 - Grupo1 GestionDocumento30 páginasAaa3 - Grupo1 GestionPedro Benítes Rivasplata100% (1)

- Costo AbcDocumento9 páginasCosto AbcAriana MassielAún no hay calificaciones

- Examen Parcial Costos Rios CasaverdeDocumento18 páginasExamen Parcial Costos Rios Casaverdejulissa marisol rios casaverdeAún no hay calificaciones

- Tarea Costos UesDocumento13 páginasTarea Costos UesMarcela LópezAún no hay calificaciones

- Caso - 3-Costos y PresupuestosDocumento8 páginasCaso - 3-Costos y PresupuestosDaniel VilelaAún no hay calificaciones

- Taller Costos II Actividad 7Documento8 páginasTaller Costos II Actividad 7Khristina SantiagoAún no hay calificaciones

- Laboratorio de CostosDocumento68 páginasLaboratorio de Costosabyhaz29Aún no hay calificaciones

- Ejercicios ResueltosDocumento29 páginasEjercicios ResueltosSMIT SAEZ CURASMA100% (1)

- Caso LogismarDocumento4 páginasCaso LogismarNandeiro1591Aún no hay calificaciones

- Ejerc Cap 5 Sist Orden Trabajo PolimeniDocumento21 páginasEjerc Cap 5 Sist Orden Trabajo PolimeniChristian RamirezAún no hay calificaciones

- Ejercicio 8Documento4 páginasEjercicio 8carolina barcenaAún no hay calificaciones

- Ejercicios Examen Gissela Analisis IIDocumento8 páginasEjercicios Examen Gissela Analisis IIJazmin VargazAún no hay calificaciones

- CUYERIADocumento9 páginasCUYERIAAnny Milagros C. AndaguaAún no hay calificaciones

- Preguntas Temas de Análisis 2Documento17 páginasPreguntas Temas de Análisis 2Michael VelezAún no hay calificaciones

- Matriz de Auditoria Dirección de Control InternoDocumento25 páginasMatriz de Auditoria Dirección de Control InternoAnthony MendozaAún no hay calificaciones

- HumbertoZelaya 31221352 Tarea 10 PDFDocumento16 páginasHumbertoZelaya 31221352 Tarea 10 PDFAnthony MendozaAún no hay calificaciones

- Tarea Analisis Contable Semana 3Documento19 páginasTarea Analisis Contable Semana 3Anthony MendozaAún no hay calificaciones

- Anthony ExamenDocumento3 páginasAnthony ExamenAnthony MendozaAún no hay calificaciones

- Tarea 1 AbnerSanchez 31711140 IS2Documento4 páginasTarea 1 AbnerSanchez 31711140 IS2Anthony MendozaAún no hay calificaciones

- Prueba Online 1er Parcial Contabilidad 2xlsx CompressDocumento18 páginasPrueba Online 1er Parcial Contabilidad 2xlsx CompressAnthony MendozaAún no hay calificaciones

- Cadena Completa de Comentarios de Todos Los Participantes XD-15-18Documento4 páginasCadena Completa de Comentarios de Todos Los Participantes XD-15-18Anthony MendozaAún no hay calificaciones

- Redes Semana 5Documento3 páginasRedes Semana 5Anthony MendozaAún no hay calificaciones

- Foro Semana 2Documento1 páginaForo Semana 2Anthony MendozaAún no hay calificaciones

- Auditoria Semana 2Documento4 páginasAuditoria Semana 2Anthony MendozaAún no hay calificaciones

- Tareasema 4Documento6 páginasTareasema 4Anthony MendozaAún no hay calificaciones

- Tarea NoDocumento4 páginasTarea NoAnthony MendozaAún no hay calificaciones

- Ejercicios Asignados#6Documento10 páginasEjercicios Asignados#6Anthony MendozaAún no hay calificaciones

- Ejercicio Asignados#7Documento12 páginasEjercicio Asignados#7Anthony MendozaAún no hay calificaciones

- Tarea 1Documento2 páginasTarea 1Anthony MendozaAún no hay calificaciones

- Proyecto Investigacion de Operaciones Caso MarfilDocumento10 páginasProyecto Investigacion de Operaciones Caso MarfilAnthony MendozaAún no hay calificaciones

- Tarea2 JoelIzaguirre 31741041 IODocumento9 páginasTarea2 JoelIzaguirre 31741041 IOAnthony MendozaAún no hay calificaciones

- Tarea E1-18Documento1 páginaTarea E1-18Anthony Mendoza100% (1)

- Tarea1 JoelIzaguirre 31741041 IODocumento20 páginasTarea1 JoelIzaguirre 31741041 IOAnthony MendozaAún no hay calificaciones

- Resumen1 JoelIzaguirre 31741041 IODocumento4 páginasResumen1 JoelIzaguirre 31741041 IOAnthony MendozaAún no hay calificaciones

- Processo de Queso de ChanchoDocumento15 páginasProcesso de Queso de ChanchoSindy Gabi Turpo quispeAún no hay calificaciones

- Formatos Calidad ExcelDocumento23 páginasFormatos Calidad ExcelFaviGutierrez100% (3)

- Diseño de InterfazDocumento51 páginasDiseño de Interfazjve10Aún no hay calificaciones

- 3adw000191r0500 Dcs800 Quick Guide e IntDocumento108 páginas3adw000191r0500 Dcs800 Quick Guide e IntÖzgür Esra ÇolakAún no hay calificaciones

- Evaluacion T2 - Administracion Financiera - Grupo - 10Documento13 páginasEvaluacion T2 - Administracion Financiera - Grupo - 10Jefferson QuirozAún no hay calificaciones

- Medios de Pago - Jhon RojasDocumento8 páginasMedios de Pago - Jhon RojaslicethAún no hay calificaciones

- Eeff Balance General - Hoja de Trabajo Abq Sac 2016Documento127 páginasEeff Balance General - Hoja de Trabajo Abq Sac 2016julissabaAún no hay calificaciones

- Semana 7 y 8 Beneficios LaboralesDocumento16 páginasSemana 7 y 8 Beneficios LaboralesSegundo Moisés Solorzano GarcíaAún no hay calificaciones

- Mixer UltimoPDF 2Documento2 páginasMixer UltimoPDF 2kebler kevAún no hay calificaciones

- Trifolio Del Bachillerato Técnico en Contaduría y FinanzasDocumento2 páginasTrifolio Del Bachillerato Técnico en Contaduría y FinanzasLenin H BonillaAún no hay calificaciones

- Formatos 2017-2018 ReestructuradosDocumento16 páginasFormatos 2017-2018 ReestructuradosrebecaAún no hay calificaciones

- Ingeniería en Recursos Naturales Renovables - Universidad de ChileDocumento8 páginasIngeniería en Recursos Naturales Renovables - Universidad de ChileCecilia GonzalezAún no hay calificaciones

- Informatica SenaDocumento16 páginasInformatica SenaJuliethAcuñaBarahonaAún no hay calificaciones

- Códigos ISO 4217Documento2 páginasCódigos ISO 4217x1andresgbAún no hay calificaciones

- Programa de Auditoria de ContabilidadDocumento20 páginasPrograma de Auditoria de ContabilidadPastor Luis GonzálezAún no hay calificaciones

- Canales DistribucionDocumento59 páginasCanales DistribucionAracely Elizabeth Pavez FloresAún no hay calificaciones

- Jablanso - Taller 1 - G-Sincrónico PDFDocumento3 páginasJablanso - Taller 1 - G-Sincrónico PDFArley SolerAún no hay calificaciones

- Amazon - Es Anthony William Zumo de ApioDocumento1 páginaAmazon - Es Anthony William Zumo de ApioEnrique Gutiérrez LaraAún no hay calificaciones

- Principios y Perspectivas de La Administración - S1 - EA - HPDocumento9 páginasPrincipios y Perspectivas de La Administración - S1 - EA - HPJoel RuizAún no hay calificaciones

- ACCION CUMPLIMIENTO PresentadaDocumento5 páginasACCION CUMPLIMIENTO PresentadadarigoseAún no hay calificaciones

- Declaracion Jurada de Union Libre 2022Documento1 páginaDeclaracion Jurada de Union Libre 2022juan ramosAún no hay calificaciones

- 08 - Operación Cargador FrontalDocumento5 páginas08 - Operación Cargador Frontalesteban leyton100% (1)

- FB 00006 01830478 31835408Documento1 páginaFB 00006 01830478 31835408SiroAún no hay calificaciones

- Ma Tema 1 Balanza de Pagos ClasesDocumento34 páginasMa Tema 1 Balanza de Pagos ClasesDanny AlvarezAún no hay calificaciones

- La Internacionalización de Las PYMESDocumento23 páginasLa Internacionalización de Las PYMESazucena flores huertaAún no hay calificaciones

- FormatoDocumento2 páginasFormatoAugust Rumiche AmayaAún no hay calificaciones

- Furra Que Significa - Buscar Con GoogleDocumento1 páginaFurra Que Significa - Buscar Con GoogleSteven R' AiscorbeAún no hay calificaciones

- La Revolución de Las Redes Euclides Andrés Mance PDFDocumento176 páginasLa Revolución de Las Redes Euclides Andrés Mance PDFLucio JuarezAún no hay calificaciones

- Teoria de La Seguridad Entrega FinalDocumento8 páginasTeoria de La Seguridad Entrega FinalAna Milena DiazAún no hay calificaciones

- Francia 635 Memoria Descriptiva 14-11-2017Documento7 páginasFrancia 635 Memoria Descriptiva 14-11-2017MIERWEN PALACIOS ARANDAAún no hay calificaciones