Semana 7 TOPICOS DE DERECHO TRIBUTARIO

Semana 7 TOPICOS DE DERECHO TRIBUTARIO

Descargar como xlsx, pdf o txt

También podría gustarte

- Formato de Informe de Finalizacion de Curso - ModeloDocumento3 páginasFormato de Informe de Finalizacion de Curso - ModeloCooper MM100% (2)

- PC 2 Topicos de DerechoDocumento7 páginasPC 2 Topicos de DerechoIvy baquerizo julcaAún no hay calificaciones

- Infracciones Tributarias: Agosto 2021Documento29 páginasInfracciones Tributarias: Agosto 2021Adelita GalvezAún no hay calificaciones

- CA157-Sesión 12-Casuistica de Infracciones, Sanciones, Régimen de Gradualidad e IncentivosDocumento30 páginasCA157-Sesión 12-Casuistica de Infracciones, Sanciones, Régimen de Gradualidad e IncentivosJimena JibajaAún no hay calificaciones

- 2 240402004041 F3e63a03Documento12 páginas2 240402004041 F3e63a03dm397105Aún no hay calificaciones

- SEMANA XI - DERECHO TRIBUTARIO Parte 2Documento35 páginasSEMANA XI - DERECHO TRIBUTARIO Parte 2StephanyAún no hay calificaciones

- Articulo 175 Numeral 5Documento6 páginasArticulo 175 Numeral 5Yngrid TorresAún no hay calificaciones

- Principales Infracciones TributariasDocumento51 páginasPrincipales Infracciones TributariasLuis Zambrano QuiñonezAún no hay calificaciones

- Art 175 Num.5 Del Codigo Tributario... Casos PracticosDocumento19 páginasArt 175 Num.5 Del Codigo Tributario... Casos PracticosduberAún no hay calificaciones

- Diapositivas Del Art 175Documento11 páginasDiapositivas Del Art 175Harold PillacaAún no hay calificaciones

- Art - 177Documento25 páginasArt - 177jeniffer100% (1)

- ARTICULO 177 PPT OficialDocumento48 páginasARTICULO 177 PPT OficialJuan MiguelAún no hay calificaciones

- Infracciones Tributarias 2017Documento91 páginasInfracciones Tributarias 2017Rosa Elvira Calua SalazarAún no hay calificaciones

- Determinación de Multas en Función A Ingresos NetosDocumento6 páginasDeterminación de Multas en Función A Ingresos NetosBLAS SANTIAGO LORENA RAQUELAún no hay calificaciones

- 17 TemaDocumento22 páginas17 TemaCarmen HerreraAún no hay calificaciones

- Tax News - PreescripciónDocumento3 páginasTax News - PreescripciónJoan Carlos Miranda MoralesAún no hay calificaciones

- Resolucion PreguntasDocumento22 páginasResolucion PreguntasEufemia MarínAún no hay calificaciones

- Módulo 05 - Asistente Contable y TributarioDocumento11 páginasMódulo 05 - Asistente Contable y TributariosalazarrevolledojeanetteelizabAún no hay calificaciones

- Acultades de La Dministración RibutariaDocumento76 páginasAcultades de La Dministración RibutariaJose Luis CholanAún no hay calificaciones

- UntitledDocumento16 páginasUntitledNicole CalderonAún no hay calificaciones

- FT Grupo 03Documento9 páginasFT Grupo 03Ana Cristina Sumire qqueccañoAún no hay calificaciones

- Ensayo Sanciones DianDocumento14 páginasEnsayo Sanciones DianIVAN GONZALEZAún no hay calificaciones

- Cuestionario 1 Igv ResueltoDocumento10 páginasCuestionario 1 Igv ResueltoLuisa del CarmenAún no hay calificaciones

- Infracciones 08.08.2019Documento102 páginasInfracciones 08.08.2019JORGE1966MQAún no hay calificaciones

- Infracciones y Sanciones Tributarias 2017Documento91 páginasInfracciones y Sanciones Tributarias 2017Gerson Jaredf Farfan VergaraAún no hay calificaciones

- 3 Régimen SancionatorioDocumento60 páginas3 Régimen Sancionatorioluis carmonaAún no hay calificaciones

- TributariaDocumento4 páginasTributariadavj7007Aún no hay calificaciones

- Pa Final Mamani Farfan JackelineDocumento4 páginasPa Final Mamani Farfan JackelineJACKELINE FATIMA MAMANI FARFANAún no hay calificaciones

- Ajustes Al Crédito y Débito FiscalDocumento7 páginasAjustes Al Crédito y Débito Fiscalmatias97694Aún no hay calificaciones

- Diferencia Entre Retencion Percepcion DetraccionDocumento1 páginaDiferencia Entre Retencion Percepcion DetraccionAnthonio Smith Huaman SalloAún no hay calificaciones

- No Exhibicion. Los Libros de Contabilidad Son Del Dueño, Por Tanto, Se Muestran A Quien Se Quiera, Ahora, ComoDocumento15 páginasNo Exhibicion. Los Libros de Contabilidad Son Del Dueño, Por Tanto, Se Muestran A Quien Se Quiera, Ahora, ComoKatya GarridoAún no hay calificaciones

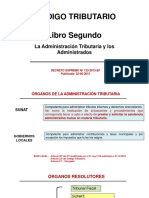

- Libro Segundo - Facultades Tributarias CT - 2023Documento179 páginasLibro Segundo - Facultades Tributarias CT - 2023grover vilcaAún no hay calificaciones

- Segunda ReunionDocumento29 páginasSegunda Reunionadolfo estradaAún no hay calificaciones

- Articulos PDFDocumento6 páginasArticulos PDFPedro Aurelio Garcia CantoralAún no hay calificaciones

- Balotario Examen 1 - Grupo 1-5Documento18 páginasBalotario Examen 1 - Grupo 1-5Ruben Nolasco MamaniAún no hay calificaciones

- Pecunia Ri AsDocumento58 páginasPecunia Ri AsDaniel Torres LópezAún no hay calificaciones

- Detr Acci OnDocumento103 páginasDetr Acci OnRamos MatAún no hay calificaciones

- SISTEMA DE RETENCIONES 2024xDocumento25 páginasSISTEMA DE RETENCIONES 2024xSiumy JackelineAún no hay calificaciones

- Regimen de GradualidadDocumento5 páginasRegimen de GradualidadWiil MHAún no hay calificaciones

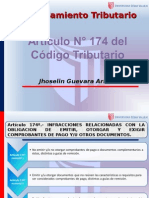

- Articulo 174 Del CTDocumento18 páginasArticulo 174 Del CTJhoselin Guevara AriasAún no hay calificaciones

- Resumen Credito FiscalDocumento2 páginasResumen Credito FiscalMatias CesaniAún no hay calificaciones

- 16.10.03 Principales Infracciones TributariasDocumento45 páginas16.10.03 Principales Infracciones TributariasVivi Cruz100% (1)

- Procedimiento TributarioDocumento1 páginaProcedimiento TributarioSANDRA CASTROAún no hay calificaciones

- Infracciones y SancionesDocumento5 páginasInfracciones y SancionesVanessa Adela Lucana ReyesAún no hay calificaciones

- Resolucion 000016 2020 Sunat LPDocumento2 páginasResolucion 000016 2020 Sunat LPELIDAAún no hay calificaciones

- Diapositivas Igv DetraccionesDocumento92 páginasDiapositivas Igv DetraccionesJackelyn Zapata Risco50% (2)

- Multas Con Casos PracticosDocumento9 páginasMultas Con Casos PracticosEdith GcaAún no hay calificaciones

- S11 - s2 - Procedimiento de Cobranza CoactivaDocumento30 páginasS11 - s2 - Procedimiento de Cobranza CoactivaRomina Torres FalcónAún no hay calificaciones

- Cartilla - S6 PDFDocumento21 páginasCartilla - S6 PDFMarioBoteroOsorioAún no hay calificaciones

- Cartilla - S6Documento21 páginasCartilla - S6KtQuinteroAún no hay calificaciones

- Acta13EspaciodeDialogoAFIP Profesionales12 04Documento10 páginasActa13EspaciodeDialogoAFIP Profesionales12 04feroj84873Aún no hay calificaciones

- Igv Justo PDFDocumento4 páginasIgv Justo PDFJuan LAún no hay calificaciones

- Semana 15 Infracciones TributariasDocumento22 páginasSemana 15 Infracciones TributariasKriseida PerezAún no hay calificaciones

- RETENCIONESDocumento6 páginasRETENCIONESall chuquilinAún no hay calificaciones

- Analisis Tributario Diciembre 2018Documento68 páginasAnalisis Tributario Diciembre 2018Jesús GuerraAún no hay calificaciones

- Tabla de Infracciones y SancionesDocumento58 páginasTabla de Infracciones y SancionesWilliam Alexander Loyola Geronimo100% (1)

- Artículo 175 TributosDocumento6 páginasArtículo 175 TributosEnzo Gonzalo CarbajalAún no hay calificaciones

- Resolucion de Casos de ProcedimientoDocumento7 páginasResolucion de Casos de ProcedimientoLalolandaAún no hay calificaciones

- Salidas No Documentadas y Facturas Apócrifas - El CronistaDocumento2 páginasSalidas No Documentadas y Facturas Apócrifas - El CronistaMiriam OyarzunAún no hay calificaciones

- Compensación, acreditamiento y devolución de impuestos 2016De EverandCompensación, acreditamiento y devolución de impuestos 2016Calificación: 5 de 5 estrellas5/5 (3)

- Análisis integral de las deducciones 2019De EverandAnálisis integral de las deducciones 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Documentos NDocumento2 páginasDocumentos NIvy baquerizo julcaAún no hay calificaciones

- Semana 2-Casos Prácticos TOPICOS DE DERECHODocumento2 páginasSemana 2-Casos Prácticos TOPICOS DE DERECHOIvy baquerizo julcaAún no hay calificaciones

- Venta Financiada Con LetrasDocumento3 páginasVenta Financiada Con LetrasIvy baquerizo julcaAún no hay calificaciones

- Empresa AbcDocumento3 páginasEmpresa AbcIvy baquerizo julcaAún no hay calificaciones

- Casos MC ValuaciónDocumento1 páginaCasos MC ValuaciónIvy baquerizo julcaAún no hay calificaciones

- Clase AsincrónicaDocumento1 páginaClase AsincrónicaIvy baquerizo julcaAún no hay calificaciones

- Ejercicios Resueltos en ClaseDocumento10 páginasEjercicios Resueltos en ClaseIvy baquerizo julcaAún no hay calificaciones

- Pract. Dirig. Nic 1 Teoría y Pract.Documento10 páginasPract. Dirig. Nic 1 Teoría y Pract.Ivy baquerizo julcaAún no hay calificaciones

- Casos NIC 2 SoluciónDocumento3 páginasCasos NIC 2 SoluciónIvy baquerizo julcaAún no hay calificaciones

- NIC 10 Casos Prácticos SoluciónDocumento23 páginasNIC 10 Casos Prácticos SoluciónIvy baquerizo julcaAún no hay calificaciones

- Electra Caso VNRDocumento2 páginasElectra Caso VNRIvy baquerizo julcaAún no hay calificaciones

- NIC 7 Casos Prácticos SoluciónDocumento18 páginasNIC 7 Casos Prácticos SoluciónIvy baquerizo julcaAún no hay calificaciones

- Infracciones Topicos de DerechoDocumento23 páginasInfracciones Topicos de DerechoIvy baquerizo julcaAún no hay calificaciones

- PC 1 Topicos de DerechoDocumento6 páginasPC 1 Topicos de DerechoIvy baquerizo julcaAún no hay calificaciones

- Puente - Arce La PalizadaDocumento126 páginasPuente - Arce La PalizadaPedro RodríguezAún no hay calificaciones

- La Donacion en Derecho RomanoDocumento8 páginasLa Donacion en Derecho RomanoJohan Marcos Antonio Escalona Vanegas100% (1)

- Real Decreto Legislativo 2/2004, de 5 de Marzo, Por El Que Se Aprueba El Texto Refundido de La Ley Reguladora de Las Haciendas LocalesDocumento108 páginasReal Decreto Legislativo 2/2004, de 5 de Marzo, Por El Que Se Aprueba El Texto Refundido de La Ley Reguladora de Las Haciendas LocaleszouhirAún no hay calificaciones

- Reglamento Colectivo de CoordinacionDocumento13 páginasReglamento Colectivo de CoordinacionJorge AcostaAún no hay calificaciones

- Actividades de Carácter PatrioticoDocumento8 páginasActividades de Carácter Patrioticooscar lunaAún no hay calificaciones

- Licitacion Publica EjemploDocumento50 páginasLicitacion Publica EjemploEdna Mayerly Osorio Criollo100% (3)

- ROL 2DA QUINCENA DE DE DICIEMBRE GUARTATANGA COYAGO ERICK KEVIN - Table 1Documento1 páginaROL 2DA QUINCENA DE DE DICIEMBRE GUARTATANGA COYAGO ERICK KEVIN - Table 1Maria SaaAún no hay calificaciones

- Autopuesta en Peligro Jurisprudencia EspañolaDocumento51 páginasAutopuesta en Peligro Jurisprudencia EspañolaLEONARDO CESAR ARTUROAún no hay calificaciones

- Actividad Integradora S5Documento23 páginasActividad Integradora S5denisenieto2605Aún no hay calificaciones

- Leccion 8. - La Delación y La Aceptación de La HerenciaDocumento44 páginasLeccion 8. - La Delación y La Aceptación de La Herenciabárbara almeidaAún no hay calificaciones

- Compendio Legislacion Naval 2022Documento104 páginasCompendio Legislacion Naval 2022RUBEN CASTAN CARCINIAún no hay calificaciones

- Modelo de Casacion PenalDocumento11 páginasModelo de Casacion Penalcers008100% (1)

- Demanda Guillermo AguirreDocumento6 páginasDemanda Guillermo AguirreNatalia GómezAún no hay calificaciones

- Compromiso de Confidencialidad y Seguridad de La InformacionDocumento1 páginaCompromiso de Confidencialidad y Seguridad de La Informaciontooljan111Aún no hay calificaciones

- La Intervención de Terceros en El Proceso Civil PeruanoDocumento24 páginasLa Intervención de Terceros en El Proceso Civil PeruanoJORGE MARIA LUZURIAGA CHIAPPEAún no hay calificaciones

- El Quiebre Democrático de 1973Documento6 páginasEl Quiebre Democrático de 1973Jessy GacituaAún no hay calificaciones

- CAS 2851-2014 - Plena JurisdicciónDocumento3 páginasCAS 2851-2014 - Plena JurisdicciónRICARDO ERNESTO ANTONIO VARGAS ZAPATAAún no hay calificaciones

- TI2022 Temas ExposicionDocumento2 páginasTI2022 Temas ExposicionRoger AAAún no hay calificaciones

- Caso Practico Tributacion Art. 68Documento18 páginasCaso Practico Tributacion Art. 68Giani L. ALvaradoAún no hay calificaciones

- Certificado de Tradición Del PredioDocumento3 páginasCertificado de Tradición Del PredioProyectos IncoredesAún no hay calificaciones

- Alegatos de ConclusionDocumento21 páginasAlegatos de Conclusionveronica leytonAún no hay calificaciones

- La Visión Socialista Como Proyecto de VidaDocumento3 páginasLa Visión Socialista Como Proyecto de VidaGuillermo Lopez43% (7)

- Esquema Prision ProvisionalDocumento1 páginaEsquema Prision ProvisionalNerea CMAún no hay calificaciones

- F-1429-8003363-V5 Conocimiento de Socios-Accionistas - PDF PDFDocumento4 páginasF-1429-8003363-V5 Conocimiento de Socios-Accionistas - PDF PDFYury DauAún no hay calificaciones

- El MonarquismoDocumento7 páginasEl MonarquismoNicol RiveraAún no hay calificaciones

- D. F Patrimonio FamiliarDocumento4 páginasD. F Patrimonio FamiliarJoaquin LópezAún no hay calificaciones

- MunicipalidadesDocumento130 páginasMunicipalidadesKaren Gabriela Ruíz LópezAún no hay calificaciones

- Acta de Constitución Del Comité InvestigadorDocumento3 páginasActa de Constitución Del Comité InvestigadorAnonymous Gjr0q9Aún no hay calificaciones

- DL 1133-Pnp-Domingo-09 12 12Documento7 páginasDL 1133-Pnp-Domingo-09 12 12alejandro13Aún no hay calificaciones