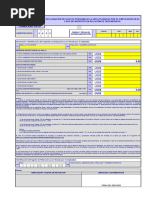

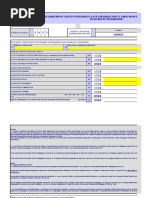

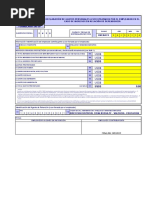

Formulario de Gastos Personales

Formulario de Gastos Personales

Descargar como xls, pdf o txt

También podría gustarte

- Actividad 1 Ley de Impuesto Sobre La Renta y Personas MoralesDocumento8 páginasActividad 1 Ley de Impuesto Sobre La Renta y Personas Moralesalejandro ortegaAún no hay calificaciones

- Curriculum Vitae 2023Documento2 páginasCurriculum Vitae 2023Jonathan TocaAún no hay calificaciones

- Tributos Al Comercio ExteriorDocumento3 páginasTributos Al Comercio ExteriorRicardoAún no hay calificaciones

- Formulario SRI - GP - 2022Documento1 páginaFormulario SRI - GP - 2022UNIDAD EDUCATIVA REMIGIO CRESPO TORALAún no hay calificaciones

- Formulario SRI - GP - 2022Documento1 páginaFormulario SRI - GP - 2022Gema Patricia Alava AlavaAún no hay calificaciones

- Formulario SRI - GP - 2022Documento1 páginaFormulario SRI - GP - 2022Juan Fernando MartinezAún no hay calificaciones

- Formulario SRI - GP - 2022Documento1 páginaFormulario SRI - GP - 2022Cristhian NaranjoAún no hay calificaciones

- Formulario SRI - GP - 2022Documento1 páginaFormulario SRI - GP - 2022roberto zambranoAún no hay calificaciones

- Formulario SRI - GP 2022Documento1 páginaFormulario SRI - GP 2022Lissette Orrala PilayAún no hay calificaciones

- Formulario SRI - GP - 2022Documento1 páginaFormulario SRI - GP - 2022PanteraAún no hay calificaciones

- Formulario SRI - GP - 2023Documento1 páginaFormulario SRI - GP - 2023ecandellAún no hay calificaciones

- Formulario SRI - GP - 2022Documento1 páginaFormulario SRI - GP - 2022David A7xAún no hay calificaciones

- Formulario de Gastos PersonalesDocumento1 páginaFormulario de Gastos PersonalesJonathan TocaAún no hay calificaciones

- Formulario SRI - GP - 2022Documento1 páginaFormulario SRI - GP - 2022Marco Fernando BravoAún no hay calificaciones

- Formulario SRI - GP - 2023Documento1 páginaFormulario SRI - GP - 2023Isaac ZambranoAún no hay calificaciones

- Formulario SRI - GP - 2022Documento1 páginaFormulario SRI - GP - 2022oficialcumplimientoAún no hay calificaciones

- Formulario SRI - GP - 2022Documento1 páginaFormulario SRI - GP - 2022narcisa sipionAún no hay calificaciones

- Formulario SRI - GP - 2023Documento1 páginaFormulario SRI - GP - 2023LorenaAún no hay calificaciones

- Operativos - Formulario Sri - GP - 2022Documento1 páginaOperativos - Formulario Sri - GP - 2022Kaos AquariusAún no hay calificaciones

- Formulario SRI - GP - 2022Documento1 páginaFormulario SRI - GP - 2022Alfonso AyalaAún no hay calificaciones

- Formulario Gastos Personales 2022Documento1 páginaFormulario Gastos Personales 2022Mayra Landi MAún no hay calificaciones

- Formulario SRI - GP - 2023Documento1 páginaFormulario SRI - GP - 2023SISCONT ASOCIADOSAún no hay calificaciones

- Formulario SRI - GP - 2023Documento1 páginaFormulario SRI - GP - 2023vivianaAún no hay calificaciones

- Formulario SRI - GP - 2023Documento1 páginaFormulario SRI - GP - 2023andyAún no hay calificaciones

- Formulario SRI - GP - 2023Documento29 páginasFormulario SRI - GP - 2023edsonaguilar190Aún no hay calificaciones

- Formulario SRI - GP - 2023 EDSON AGUILARDocumento29 páginasFormulario SRI - GP - 2023 EDSON AGUILARedsonaguilar190Aún no hay calificaciones

- Formulario SRI - GP - 2023 EDSON AGUILARDocumento29 páginasFormulario SRI - GP - 2023 EDSON AGUILARedsonaguilar190Aún no hay calificaciones

- Formulario SRI - GP - 2023 - 1Documento1 páginaFormulario SRI - GP - 2023 - 1cesar patricioAún no hay calificaciones

- Formulario Sri - Gastos Personales 2022 .Documento2 páginasFormulario Sri - Gastos Personales 2022 .MelanieAún no hay calificaciones

- Cálculo de Ir ExcelDocumento5 páginasCálculo de Ir ExcelBLANCAAún no hay calificaciones

- Formulario SRI - GP - 2023Documento1 páginaFormulario SRI - GP - 2023Oswaldo Pilco Jr.Aún no hay calificaciones

- Formulario SRI - GP - 2022gDocumento6 páginasFormulario SRI - GP - 2022gJonathan PaulAún no hay calificaciones

- Formulario SRI - GP 2022 FINALTDocumento14 páginasFormulario SRI - GP 2022 FINALTDario MorlaAún no hay calificaciones

- Ejemplo Desc RentaDocumento12 páginasEjemplo Desc RentaJONATHAN LIZANDRO CORDOVILLA SALINASAún no hay calificaciones

- Formulario Sri - GP Continente 20240179768001707322143Documento1 páginaFormulario Sri - GP Continente 20240179768001707322143FANNY OLIVA AYALA TIAGUAROAún no hay calificaciones

- Formulario de Gastos Personales Sri Nuevo FormatoDocumento1 páginaFormulario de Gastos Personales Sri Nuevo FormatoFreddy EmelexcistaAún no hay calificaciones

- Formulario SRI - GP - 2023Documento4 páginasFormulario SRI - GP - 2023Naty ChalenAún no hay calificaciones

- Formulario SRI - GPDocumento1 páginaFormulario SRI - GPJennyfer ArmijosAún no hay calificaciones

- Formulario SRI - GPDocumento1 páginaFormulario SRI - GPJennyfer ArmijosAún no hay calificaciones

- Formulario Sri - GP - 2021 Personal NT SCDocumento1506 páginasFormulario Sri - GP - 2021 Personal NT SCFatimaMolinaAún no hay calificaciones

- Formulario SRI - GP - 2023Documento1 páginaFormulario SRI - GP - 2023Talento HumanoAún no hay calificaciones

- GH Formulario GP 2023Documento6 páginasGH Formulario GP 2023K3rlingAún no hay calificaciones

- Formulario SRI - GP - 2023 - PROYECCIONDocumento2 páginasFormulario SRI - GP - 2023 - PROYECCIONTaty GinesAún no hay calificaciones

- Formulario SRI - GP - 2023 - xxxxxxxxMODELODocumento4 páginasFormulario SRI - GP - 2023 - xxxxxxxxMODELOERIKA BELEN CAICEDO FONTALAún no hay calificaciones

- Formulario Sri - GP - Continente 2023 Ok0860200001673382940Documento1 páginaFormulario Sri - GP - Continente 2023 Ok0860200001673382940Patricia PachaAún no hay calificaciones

- Formulario SRI - GP - 2023 - 1Documento1 páginaFormulario SRI - GP - 2023 - 1Administrador SistemasAún no hay calificaciones

- Formulario SRI - GP 2024Documento4 páginasFormulario SRI - GP 20244xf4j8kc4wAún no hay calificaciones

- Formulario SRI - GP - 2023Documento1 páginaFormulario SRI - GP - 2023Roxanna TapiaAún no hay calificaciones

- Formulario SRI - GP CONTINENTEDocumento1 páginaFormulario SRI - GP CONTINENTEelianaAún no hay calificaciones

- Formulario SRI - GP - 2022 - ISTVNDocumento1 páginaFormulario SRI - GP - 2022 - ISTVNUniversidad Técnica de CotopaxiAún no hay calificaciones

- Formulario SRI GP 2023Documento1 páginaFormulario SRI GP 2023Diego CuzcoAún no hay calificaciones

- Formulario SRI - GP - 2019Documento1 páginaFormulario SRI - GP - 2019JuAn Escobar CAún no hay calificaciones

- Formulario SRI - GP - 2023Documento1 páginaFormulario SRI - GP - 2023Lorena Samaniego RodriguezAún no hay calificaciones

- FormularioSRI GP2024Documento1 páginaFormularioSRI GP2024pediatria.hsloAún no hay calificaciones

- FormularioSRI GP2024Documento1 páginaFormularioSRI GP2024pediatria.hsloAún no hay calificaciones

- FORMULARIO Gastos Personales-2024Documento8 páginasFORMULARIO Gastos Personales-2024Gaby CAAún no hay calificaciones

- ASPCDocumento1 páginaASPCHitalo Alejandro Pacheco VerdezotoツAún no hay calificaciones

- Formulario SRI GP 2023Documento2 páginasFormulario SRI GP 2023Alexade LibertadAún no hay calificaciones

- Formulario Sri - GP 20 EneroDocumento7993 páginasFormulario Sri - GP 20 Enerotunegritosabroso735Aún no hay calificaciones

- Formulario Sri - Gp Continente (1)Documento1 páginaFormulario Sri - Gp Continente (1)francovelezjuan9Aún no hay calificaciones

- 6 Practica Renta Rel - DependenciaDocumento7986 páginas6 Practica Renta Rel - DependenciaNathy SalcedoAún no hay calificaciones

- 30formulario Proyección Gastos Personales2023Documento1 página30formulario Proyección Gastos Personales2023Faster DjAún no hay calificaciones

- Semana 08 17 Al 21 de Octubre 2022Documento13 páginasSemana 08 17 Al 21 de Octubre 2022Jonathan TocaAún no hay calificaciones

- Of. Criminalistica Certificado de LevantamientoDocumento1 páginaOf. Criminalistica Certificado de LevantamientoJonathan TocaAún no hay calificaciones

- Formulario de Gastos PersonalesDocumento1 páginaFormulario de Gastos PersonalesJonathan TocaAún no hay calificaciones

- Formulario de Acumulacion de DecimosDocumento1 páginaFormulario de Acumulacion de DecimosJonathan TocaAún no hay calificaciones

- Curriculum 2021Documento5 páginasCurriculum 2021Jonathan TocaAún no hay calificaciones

- Convenio de Confidencialidad V2Documento7 páginasConvenio de Confidencialidad V2Jonathan TocaAún no hay calificaciones

- Formulario de Datos PersonalesDocumento3 páginasFormulario de Datos PersonalesJonathan TocaAún no hay calificaciones

- Autorización para Asistir A PpeDocumento1 páginaAutorización para Asistir A PpeJonathan Toca100% (1)

- Contrato ProyectoDocumento3 páginasContrato ProyectoJonathan TocaAún no hay calificaciones

- Puma Guerra Elvia Maria Anatolia 1000140788 22111744Documento1 páginaPuma Guerra Elvia Maria Anatolia 1000140788 22111744Jonathan TocaAún no hay calificaciones

- TAller 2 Química 2do.Documento1 páginaTAller 2 Química 2do.Jonathan TocaAún no hay calificaciones

- Leyenda de OtavaloDocumento3 páginasLeyenda de OtavaloJonathan TocaAún no hay calificaciones

- CARNETDocumento1 páginaCARNETJonathan TocaAún no hay calificaciones

- Contravenciones TributariasDocumento18 páginasContravenciones TributariasMarisol AmaguayaAún no hay calificaciones

- Rodrigo Antonio - Mota Martínez - U3 A3 - Clasificación de Los Impuestos AduanerosDocumento3 páginasRodrigo Antonio - Mota Martínez - U3 A3 - Clasificación de Los Impuestos AduanerosRodrigo Antonio Mota MartinezAún no hay calificaciones

- EXpo Fiscal Clasificación de La ExenciónDocumento4 páginasEXpo Fiscal Clasificación de La ExenciónpaulAún no hay calificaciones

- Tributos MunicipalesDocumento3 páginasTributos MunicipalesDaniela Valencia yoveraAún no hay calificaciones

- Estados Financieros JM Servicios Lauser Sas PDFDocumento2 páginasEstados Financieros JM Servicios Lauser Sas PDFdarien fernandezAún no hay calificaciones

- Elabora Declaraciones de ISR e IVA Act 4Documento1 páginaElabora Declaraciones de ISR e IVA Act 4Sherlyn BernalAún no hay calificaciones

- Presentacion Conamype Santa TeclaDocumento11 páginasPresentacion Conamype Santa TeclaROSA MIRIAN CONTRERAS SIGUACHIAún no hay calificaciones

- Diapositiva de Tributo IVADocumento19 páginasDiapositiva de Tributo IVAMaricarmen ZambranoAún no hay calificaciones

- Semat Ingrid PDFDocumento1 páginaSemat Ingrid PDFGabriela MayorgaAún no hay calificaciones

- Tesoreria Liquidacion1601524750972 PDFDocumento1 páginaTesoreria Liquidacion1601524750972 PDFAndie BlancoAún no hay calificaciones

- S 7,8. Impto Renta No Domicil SunatDocumento3 páginasS 7,8. Impto Renta No Domicil SunatYhojan TarazonaAún no hay calificaciones

- Tarea 3 TributarioDocumento7 páginasTarea 3 TributarioGabriiela Reyess La-metalica-3030-hotmail.conAún no hay calificaciones

- Mapa Conceptual Impuesto.Documento4 páginasMapa Conceptual Impuesto.lauraAún no hay calificaciones

- Ensayo Impuestos Directos e IndirectosDocumento10 páginasEnsayo Impuestos Directos e IndirectosellibroteAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Impuesto A Las Ventas y Retencion en La Fuente - (Grupo b03)Documento9 páginasEvaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Impuesto A Las Ventas y Retencion en La Fuente - (Grupo b03)SERVINTEGRALAún no hay calificaciones

- Primera ParteDocumento83 páginasPrimera ParteMaria ChambaAún no hay calificaciones

- Mapa Conceptual Enriquecimiento NetoDocumento1 páginaMapa Conceptual Enriquecimiento NetokisbelfreitesAún no hay calificaciones

- Nic 12 Impuesto Sobre Las GananciasDocumento4 páginasNic 12 Impuesto Sobre Las GananciasCARLOS CESPEDES RUIZAún no hay calificaciones

- Precios Concretos KARYMADocumento4 páginasPrecios Concretos KARYMAEri HierberaAún no hay calificaciones

- Determinacion de La Cuota Tributaria y Elementos de La Cuantificacion. IVA IDocumento5 páginasDeterminacion de La Cuota Tributaria y Elementos de La Cuantificacion. IVA IJacneirys faramaya100% (1)

- Art 8 Ingreso de Fuente EcuatorianaDocumento4 páginasArt 8 Ingreso de Fuente Ecuatorianajonathan CunalataAún no hay calificaciones

- Articulo 90° de La Ley Del Impuesto Sobre La RentaDocumento3 páginasArticulo 90° de La Ley Del Impuesto Sobre La RentaElízabeth RvAún no hay calificaciones

- Tarea 2 Derecho FiscalDocumento8 páginasTarea 2 Derecho Fiscaljulio3miranda-952787Aún no hay calificaciones

- Clases de Administraciones Tributarias y Sus FacultadesDocumento6 páginasClases de Administraciones Tributarias y Sus FacultadesFarid AbedrabboAún no hay calificaciones

- Balance General PracticaDocumento5 páginasBalance General PracticaFernanda Higueros enriquezAún no hay calificaciones

- Clase MonotributoDocumento9 páginasClase MonotributoPatricia ColmanAún no hay calificaciones

- Calendario Tributario 2024Documento1 páginaCalendario Tributario 2024Andrés FTYAún no hay calificaciones

- Rvalores 20605913238 224022189377 20240315174906 843613320Documento3 páginasRvalores 20605913238 224022189377 20240315174906 843613320gerber miguel mendoza ticonaAún no hay calificaciones