PA1 Fundamentos

PA1 Fundamentos

Descargar como pdf o txt

También podría gustarte

- Pa3 Laboratorio de InnovacionDocumento9 páginasPa3 Laboratorio de InnovacionLucy Salinas90% (10)

- MANUAL UNIDAD 3 - Manual - Derecho Penal Parte General (MOD)Documento33 páginasMANUAL UNIDAD 3 - Manual - Derecho Penal Parte General (MOD)Karin LorenzoAún no hay calificaciones

- Pa03 Fundamentos Economicos y ContablesDocumento3 páginasPa03 Fundamentos Economicos y ContablesCharles Pomacino AngelAún no hay calificaciones

- Antropología y Sociología Jurídica - Prueba de EntredaDocumento8 páginasAntropología y Sociología Jurídica - Prueba de EntredaMARITZA NOEMI QUISPE TINTAYOAún no hay calificaciones

- Comunicación Efectiva - PA1Documento7 páginasComunicación Efectiva - PA1EDUARDO JAVIER VALENCIA GARCIAAún no hay calificaciones

- Producto Académico #02Documento1 páginaProducto Académico #02Paolo PerezzAún no hay calificaciones

- PA1 William Josue Chipana AvendañoDocumento11 páginasPA1 William Josue Chipana AvendañoLucy SalinasAún no hay calificaciones

- Producto Académico 3 Acto JurídicoDocumento4 páginasProducto Académico 3 Acto JurídicoSAUL WALDO GONZALES SIMONAún no hay calificaciones

- Producto Acedemico #02 - Fundamentos Economicos y ContablesDocumento6 páginasProducto Acedemico #02 - Fundamentos Economicos y ContablesJHON STEVENS MEJÍA MORALES100% (1)

- Acto JuridicoDocumento13 páginasActo JuridicoJh Ht ToAún no hay calificaciones

- Pa1 Tarea Derecho Constitucional 2Documento3 páginasPa1 Tarea Derecho Constitucional 2Azul SCAún no hay calificaciones

- Producto Academico NDocumento8 páginasProducto Academico NLUIS ERNESTO GONZALES HERMOZAAún no hay calificaciones

- Producto Académico N°02Documento2 páginasProducto Académico N°02MaritzaAún no hay calificaciones

- Examen Final - Acto JuridicoDocumento6 páginasExamen Final - Acto JuridicoPavel Reynoso100% (1)

- Producto Académico N°1 (Cuestionario)Documento13 páginasProducto Académico N°1 (Cuestionario)Erika Fonseca ValleAún no hay calificaciones

- AUTOEVALUACION No ACTO JURIDICO-2009-FINAL F.Documento47 páginasAUTOEVALUACION No ACTO JURIDICO-2009-FINAL F.Midguar TorresAún no hay calificaciones

- Derecho Constitucional Ii - Pa3Documento4 páginasDerecho Constitucional Ii - Pa342910855Aún no hay calificaciones

- Fundamentos Economicos y Contables Pa2Documento7 páginasFundamentos Economicos y Contables Pa2Ronal100% (1)

- PA3 Derecho Constitucional Grupo 4Documento6 páginasPA3 Derecho Constitucional Grupo 4ELVER JUVENAL YERSIN TORRES PICHARDOAún no hay calificaciones

- Evaluación de EntradaDocumento4 páginasEvaluación de EntradaMarcos CantorinAún no hay calificaciones

- PA1 Historia Del Derecho-Derecho RomanoDocumento3 páginasPA1 Historia Del Derecho-Derecho RomanoJOSE ANTONIO QUISPE QUISPE100% (1)

- Autoevaluación 4 - TEORIA GENERAL DEL ACTO JURIDICO (26204)Documento5 páginasAutoevaluación 4 - TEORIA GENERAL DEL ACTO JURIDICO (26204)Jhony Marcos Alarcón CervantesAún no hay calificaciones

- Pa 1 Derecho Procesal Penal 1Documento3 páginasPa 1 Derecho Procesal Penal 1Scc FerAún no hay calificaciones

- Ensayo Examen Final 2021 de Introducción General Al DerechoDocumento4 páginasEnsayo Examen Final 2021 de Introducción General Al Derechojosecs2016Aún no hay calificaciones

- Ensayo Parcial AntropologiaDocumento4 páginasEnsayo Parcial AntropologiaMICHELL YULISSA ROMO CARDENASAún no hay calificaciones

- Acto Jurídico - PRODUCTO NUMERO 2Documento2 páginasActo Jurídico - PRODUCTO NUMERO 2FABIAN230% (2)

- Producto Académico #01 - Universidad Continental - Jorge Franco Armaza Deza - Teoría General Del ProcesoDocumento5 páginasProducto Académico #01 - Universidad Continental - Jorge Franco Armaza Deza - Teoría General Del ProcesoJorge Franco Armaza DezaAún no hay calificaciones

- Examen Final A 2020BDocumento3 páginasExamen Final A 2020BJHONY ROGER CCOSI CALDERONAún no hay calificaciones

- EVALUACIÓN de ENTRADA-Derecho Constitucional.1Documento6 páginasEVALUACIÓN de ENTRADA-Derecho Constitucional.1ippo makanaochiAún no hay calificaciones

- Indicaciones Pa 2 Fundamentos Economicos y ContablesDocumento4 páginasIndicaciones Pa 2 Fundamentos Economicos y ContablesDONY GUAMIL TERAN LOAIZAAún no hay calificaciones

- Grupo 8 Ética, Ciudadanía y GlobalizaciónDocumento4 páginasGrupo 8 Ética, Ciudadanía y GlobalizaciónCampo CultivoAún no hay calificaciones

- Pa 2 Dº Constitucional IIDocumento8 páginasPa 2 Dº Constitucional IIJesus Tapia PeñaAún no hay calificaciones

- Examen FinalDocumento9 páginasExamen FinalRoyer Jheol Aguilar EsquivelAún no hay calificaciones

- Introduccion Al Derecho - Pa3Documento10 páginasIntroduccion Al Derecho - Pa3Pool Cristian ARTEAGA HUAMANAún no hay calificaciones

- Fundamentos Economicos y ContablesDocumento23 páginasFundamentos Economicos y ContablesAIXA ISABEL GAVINO HUAMANAún no hay calificaciones

- Acoso Sexual Laboral y Violencia LaboralDocumento16 páginasAcoso Sexual Laboral y Violencia LaboralKevin Balboa AlarconAún no hay calificaciones

- Caso de La Señorita Elisa MirandaDocumento6 páginasCaso de La Señorita Elisa MirandaJReymer NQAún no hay calificaciones

- Producto Académico No. 2 (Grupo 4)Documento3 páginasProducto Académico No. 2 (Grupo 4)William Ruiz YucraAún no hay calificaciones

- Pa2 Fundamentos Economicos y Contables VFDocumento10 páginasPa2 Fundamentos Economicos y Contables VFANGELA QUISPE MEDINAAún no hay calificaciones

- Producto Académico 3Documento6 páginasProducto Académico 3FERNANDO RAUL ROJAS CUNYASAún no hay calificaciones

- Actividad Virtual (Autoevaluación N°1) - Revisión de Intentos - Distancia 2Documento4 páginasActividad Virtual (Autoevaluación N°1) - Revisión de Intentos - Distancia 2RAUL QUISPE CONDEAún no hay calificaciones

- Derecho Constitucional 2 PA2 EntregadoDocumento2 páginasDerecho Constitucional 2 PA2 EntregadoSAIRA MARIANELA ESTEBAN SOVEROAún no hay calificaciones

- Autoevaluación N°2 - Revisión de IntentosDocumento4 páginasAutoevaluación N°2 - Revisión de IntentosmateoenriquellanosfloresAún no hay calificaciones

- Derecho Constitucional I Producto Academico 2Documento3 páginasDerecho Constitucional I Producto Academico 2ENZO JORGE JESUS BOLOGNESI ENRIQUEZAún no hay calificaciones

- Evaluación Final - Fundamentos Económicos y Contables - 2023-10 Bloque B Modalidad DistanciaDocumento2 páginasEvaluación Final - Fundamentos Económicos y Contables - 2023-10 Bloque B Modalidad DistanciaVictor CórdovaAún no hay calificaciones

- Pa3 Fundamentos Economicos y ContablesDocumento6 páginasPa3 Fundamentos Economicos y Contablesuc.digital.23100% (1)

- Pa 02 Derecho de PersonasDocumento5 páginasPa 02 Derecho de Personasmarco antonio cunya sanjinezAún no hay calificaciones

- Producto Academico #01 - Fundamentos Economicos y ContablesDocumento2 páginasProducto Academico #01 - Fundamentos Economicos y ContablesJHON STEVENS MEJÍA MORALESAún no hay calificaciones

- Pa3 Fundamentos C&eDocumento6 páginasPa3 Fundamentos C&eVictor CórdovaAún no hay calificaciones

- Producto Academico 1Documento4 páginasProducto Academico 1CharLy Smith Yajo. S.Aún no hay calificaciones

- PA2 - Laboratorio de LiderazgoDocumento11 páginasPA2 - Laboratorio de LiderazgoNayeli PalominoAún no hay calificaciones

- Boletin Informativo Evaluacion FinalDocumento7 páginasBoletin Informativo Evaluacion FinalCARLOS DAVID CASTILLO ARIAún no hay calificaciones

- Producto Academico 01 Derecho de Las Obligaciones HechoDocumento16 páginasProducto Academico 01 Derecho de Las Obligaciones HechoJUAN JOSE GARCIA FERNANDEZAún no hay calificaciones

- Acto Jurídico Pa3Documento22 páginasActo Jurídico Pa3EVER VILCA BARRANTESAún no hay calificaciones

- Evaluacion de Entrada - Derecho Procesal PenalDocumento9 páginasEvaluacion de Entrada - Derecho Procesal PenalBETTY GABRIELA MAYTA ARIASAún no hay calificaciones

- La Noticia Involucra Un Dilema ÉticoDocumento1 páginaLa Noticia Involucra Un Dilema ÉticoJorge Alatrista RojasAún no hay calificaciones

- Producto Academico 1 - Derecho EmpresarialDocumento14 páginasProducto Academico 1 - Derecho EmpresarialrmoyasulcaAún no hay calificaciones

- SentenciaDocumento1 páginaSentenciaSANDRA ROSXANA PILLACA VELASQUEAún no hay calificaciones

- Derecho Tributario 2 Ug - Sexta SesiónDocumento34 páginasDerecho Tributario 2 Ug - Sexta SesiónGuianella Revilla BarriosAún no hay calificaciones

- Categorías Del Impuesto A La RentaDocumento13 páginasCategorías Del Impuesto A La RentaMilagros Quintanilla100% (1)

- Rentas de Trabajo Cuarta y QuintaDocumento11 páginasRentas de Trabajo Cuarta y QuintaFranko SuquilandaAún no hay calificaciones

- Evaluacion Final Derecho Constitucional IDocumento8 páginasEvaluacion Final Derecho Constitucional ILucy SalinasAún no hay calificaciones

- Evaluacion FinalDocumento30 páginasEvaluacion FinalLucy SalinasAún no hay calificaciones

- Examen Final: Antropología Y Sociología JurídicaDocumento6 páginasExamen Final: Antropología Y Sociología JurídicaLucy SalinasAún no hay calificaciones

- Estados FinancierosDocumento11 páginasEstados FinancierosLucy SalinasAún no hay calificaciones

- Comunicación - RocioDocumento5 páginasComunicación - RocioLucy SalinasAún no hay calificaciones

- PA1 DO Foro Opiniones Sobre El Aprendizaje SILVA 2023Documento5 páginasPA1 DO Foro Opiniones Sobre El Aprendizaje SILVA 2023Lucy SalinasAún no hay calificaciones

- Pa3 Derecho Constitucional - GrupoDocumento8 páginasPa3 Derecho Constitucional - GrupoLucy SalinasAún no hay calificaciones

- Ismael Cala - Liderazgo Pa3Documento6 páginasIsmael Cala - Liderazgo Pa3Lucy SalinasAún no hay calificaciones

- Fundamentos Economicos - ResueltoDocumento12 páginasFundamentos Economicos - ResueltoLucy SalinasAún no hay calificaciones

- Pa3 Derecho ConstitucionalDocumento6 páginasPa3 Derecho ConstitucionalLucy SalinasAún no hay calificaciones

- Comunicación Efectiva PA3Documento8 páginasComunicación Efectiva PA3Lucy SalinasAún no hay calificaciones

- Antropología y Sociología Jurídica Pa1Documento1 páginaAntropología y Sociología Jurídica Pa1Lucy Salinas0% (1)

- Antropología Pa 3Documento8 páginasAntropología Pa 3Lucy SalinasAún no hay calificaciones

- José Feliciano, Samba Pa Ti - Letra y AcordesDocumento1 páginaJosé Feliciano, Samba Pa Ti - Letra y AcordesLucy SalinasAún no hay calificaciones

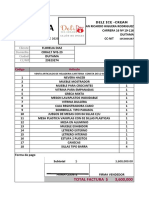

- Factura ISD950921HE5 - 1712170704470Documento2 páginasFactura ISD950921HE5 - 1712170704470janice romeroAún no hay calificaciones

- EvalDiag HTDDocumento1 páginaEvalDiag HTDBernie Senmache CulquicondorAún no hay calificaciones

- Tarea 4.2. Presentación de La Investigación.Documento23 páginasTarea 4.2. Presentación de La Investigación.franco camarenaAún no hay calificaciones

- Modulo 1Documento33 páginasModulo 1FernandaLlanosVélezAún no hay calificaciones

- Mapa Conceptual Sistema Financiero ColombianoDocumento7 páginasMapa Conceptual Sistema Financiero ColombianoRafael Eduardo Aldana ArrietaAún no hay calificaciones

- Programa Estudios Costos y Contabilidad ItpDocumento3 páginasPrograma Estudios Costos y Contabilidad ItpGUTIERREZ INFANTE EDWIN MIGUEL ANGEL INGENIERIA MECANICAAún no hay calificaciones

- Consultoria FinalDocumento8 páginasConsultoria FinalLuz Fonseca RamirezAún no hay calificaciones

- Tarea 6 DE SISTEMA DE CONTABILIDAD GUBERNAMENTALDocumento4 páginasTarea 6 DE SISTEMA DE CONTABILIDAD GUBERNAMENTALHary TineoAún no hay calificaciones

- Tarea Módulo 1Documento5 páginasTarea Módulo 1Sonia Lucia Patiño Echeverry100% (1)

- Finanzas Corporativas - SIBDocumento90 páginasFinanzas Corporativas - SIBLuis Omar Carbajal100% (1)

- Markov CadenasDocumento14 páginasMarkov CadenasEduardoAún no hay calificaciones

- Luis Troncoso - Control1Documento7 páginasLuis Troncoso - Control1Luis Manuel Troncoso FloresAún no hay calificaciones

- Marketing - Sesión 8 - 2020Documento22 páginasMarketing - Sesión 8 - 2020NancyRodriguezAún no hay calificaciones

- Visa Mastercard Classic Gold Platinum World EsDocumento16 páginasVisa Mastercard Classic Gold Platinum World EsLucíaAún no hay calificaciones

- El Proposito No Era Lo Que Yo CreiaDocumento25 páginasEl Proposito No Era Lo Que Yo Creiapaúl carlosAún no hay calificaciones

- Modelo Factura ExcelDocumento1 páginaModelo Factura ExcelFabian Ricardo Higuera RodriguezAún no hay calificaciones

- Estudio de Caso Logistica IndicadoresDocumento5 páginasEstudio de Caso Logistica IndicadoresJuan Alcalá CastroAún no hay calificaciones

- COMPOLINT 1 - CompressedDocumento13 páginasCOMPOLINT 1 - CompressedPablo OlivaresAún no hay calificaciones

- Introducción A Los Conceptos de Sistemas Productivos y Procesos IndustrialesDocumento4 páginasIntroducción A Los Conceptos de Sistemas Productivos y Procesos Industrialesandres jimenezAún no hay calificaciones

- PluralidadDocumento7 páginasPluralidadWilliam GarciaAún no hay calificaciones

- El Dilema Del PrisioneroDocumento34 páginasEl Dilema Del PrisioneroLuis GomezAún no hay calificaciones

- Cauciones y CréditosDocumento25 páginasCauciones y CréditosCristian AltuzarraAún no hay calificaciones

- 14 Texto Unico Ordenado de La Ley 30225 Ley de Contrataciones Del Estado 1 PDFDocumento27 páginas14 Texto Unico Ordenado de La Ley 30225 Ley de Contrataciones Del Estado 1 PDFHelio CruzAún no hay calificaciones

- Inversión Pública en El PerúDocumento14 páginasInversión Pública en El PerúKevin chumioque ucedaAún no hay calificaciones

- Obtencion de La Excelencia Operacional e Intimidad Con El Cliente Aplicaciones EmpresarialesDocumento36 páginasObtencion de La Excelencia Operacional e Intimidad Con El Cliente Aplicaciones EmpresarialesMatías Ríos100% (1)

- Introduccion A La EconomiaDocumento2 páginasIntroduccion A La EconomiaPedro Giovani Gomez oreAún no hay calificaciones

- Comunicado Dracma TradingDocumento2 páginasComunicado Dracma TradingLaura MorenoAún no hay calificaciones

- Semana 23B-MANEJAR RECURSO-1ro PDFDocumento4 páginasSemana 23B-MANEJAR RECURSO-1ro PDFAmérico Reyes CapchaAún no hay calificaciones

- Carlos Andres Molina Ramirez PDFDocumento14 páginasCarlos Andres Molina Ramirez PDFCMOLINA1979Aún no hay calificaciones

- Informe PPP - Huerto PajueloDocumento76 páginasInforme PPP - Huerto PajueloRodrigo Alegria CaldasAún no hay calificaciones