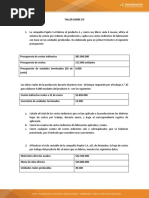

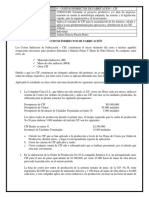

Taller de Betsabe

Taller de Betsabe

Descargar como docx, pdf o txt

También podría gustarte

- Cirugía AstralDocumento15 páginasCirugía AstralALMALULYUX67% (9)

- Taller Cif 1Documento3 páginasTaller Cif 1jose olaya100% (2)

- Taller Resuelto CostosDocumento5 páginasTaller Resuelto CostosLaura Maria ALVAREZ VELANDIAAún no hay calificaciones

- Actividad 3 Taller CifDocumento4 páginasActividad 3 Taller CifKaren VasquezAún no hay calificaciones

- Taller Cif Empresa Pepito SasDocumento8 páginasTaller Cif Empresa Pepito Sasjose fabian quintero mendezAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- Redaccion Examen Final (Claves)Documento7 páginasRedaccion Examen Final (Claves)joelccmm100% (1)

- Rúbrica de Caso PrácticoDocumento1 páginaRúbrica de Caso PrácticosuietlAún no hay calificaciones

- Act3 - Taller CosoaDocumento2 páginasAct3 - Taller CosoaLucas Fernando RIVEROS CABALLEROAún no hay calificaciones

- Taller CostosDocumento2 páginasTaller CostosYineth HENAO NAVALAún no hay calificaciones

- Uni3 Act3 Tall Sob CifDocumento3 páginasUni3 Act3 Tall Sob CifJuan Camilo HERNANDEZ LOZANOAún no hay calificaciones

- Actividad 3 Ejercicio ModificadoDocumento2 páginasActividad 3 Ejercicio Modificadojulieth pulgarinAún no hay calificaciones

- Taller de Cif Maricela Montero y Tania BarrazaDocumento18 páginasTaller de Cif Maricela Montero y Tania BarrazaTania Paola Barraza PerezAún no hay calificaciones

- Uni3 Act3 Tall Sob CifDocumento4 páginasUni3 Act3 Tall Sob CifHY Buitrago SerranoAún no hay calificaciones

- Taller Sobre CIFFDocumento4 páginasTaller Sobre CIFFCatherine Paez0% (1)

- Taller Cif CostosDocumento5 páginasTaller Cif CostosLeidy Xiomara Arevalo PalaciosAún no hay calificaciones

- CostoDocumento4 páginasCostoJaime Andres AnguloAún no hay calificaciones

- Taller Sobre CifDocumento7 páginasTaller Sobre CifRosalba BURGOS PEREZAún no hay calificaciones

- Taller de Costos CIF Unidad 3Documento7 páginasTaller de Costos CIF Unidad 3Marlon Marriaga AbelloAún no hay calificaciones

- Taller Sobre CifDocumento6 páginasTaller Sobre CifÀngélicā ĀbreūAún no hay calificaciones

- Uni3 Act3 Tall Sob CifDocumento3 páginasUni3 Act3 Tall Sob CifSallua Yorgely ESTEBAN RINCONAún no hay calificaciones

- ACTIVIDAD 3 COsTOSDocumento9 páginasACTIVIDAD 3 COsTOSalejoarias970819Aún no hay calificaciones

- Metodología para Elaborar Un PresupuestoDocumento8 páginasMetodología para Elaborar Un Presupuestovanessa_orozco_32Aún no hay calificaciones

- Taller 3Documento6 páginasTaller 3LuisaAún no hay calificaciones

- Actividad 3 - Taller Del CifDocumento6 páginasActividad 3 - Taller Del Cifjazmin coronadoAún no hay calificaciones

- Taller de CostosDocumento9 páginasTaller de Costosjennifer cruzAún no hay calificaciones

- Costos de ProduccionDocumento19 páginasCostos de ProduccionJEISON AMILKAR SOLANO LOPEZAún no hay calificaciones

- Caso de La Empresa El Aguila . Ejemplo de Un Presupuesto Operativo. (Explicacion)Documento12 páginasCaso de La Empresa El Aguila . Ejemplo de Un Presupuesto Operativo. (Explicacion)Katherine80% (5)

- Talle Costos 27Documento4 páginasTalle Costos 27diamilemiledi25Aún no hay calificaciones

- Uni3 Act3 Tall Sob CifDocumento3 páginasUni3 Act3 Tall Sob CifAlvaro Jose Rivas BorjaAún no hay calificaciones

- Taller CifDocumento6 páginasTaller CifTatis MahechaAún no hay calificaciones

- Taller CIF CostosDocumento6 páginasTaller CIF CostosEla SamacaAún no hay calificaciones

- Actividad 3 Evaluativa Costos CifDocumento8 páginasActividad 3 Evaluativa Costos CifAndres Arce50% (2)

- Actividad 3. Costos. Taller CIFDocumento9 páginasActividad 3. Costos. Taller CIFValentina SALAZAR MARTINEZAún no hay calificaciones

- TALLER SOBRE CostosDocumento5 páginasTALLER SOBRE CostosCristian MartinezAún no hay calificaciones

- Parcial de Costos IDocumento2 páginasParcial de Costos IBlanca Nydia Morales LondoñoAún no hay calificaciones

- Taller Costos CifDocumento3 páginasTaller Costos CifMayra Alejandra YANEZ PUENTESAún no hay calificaciones

- Taller CIF - InternetDocumento4 páginasTaller CIF - InternetUniminuto corporacionAún no hay calificaciones

- Trabajo Uniminuto Costos 3Documento5 páginasTrabajo Uniminuto Costos 3Denis LosadaAún no hay calificaciones

- Taller CifDocumento3 páginasTaller CifKatherin PuertoAún no hay calificaciones

- Actividad Evaluativa 6 Taller Presupuesto de Produccion 8%Documento7 páginasActividad Evaluativa 6 Taller Presupuesto de Produccion 8%DAYANA DAVILA CARDOZOAún no hay calificaciones

- 3 Costos Grupo Pao AngieDocumento5 páginas3 Costos Grupo Pao Angieandreita gafaroAún no hay calificaciones

- Uni3 Act3 Tall Sob CifDocumento5 páginasUni3 Act3 Tall Sob CifTatiana RAMIREZ BOCANEGRAAún no hay calificaciones

- ACTIVIDAD 3 Taller CostosDocumento9 páginasACTIVIDAD 3 Taller CostosAndrés CaicedoAún no hay calificaciones

- Guia 1a Costo Total de ProducciónDocumento12 páginasGuia 1a Costo Total de ProducciónSofia LópezAún no hay calificaciones

- Tallern 6 N Costosn Indirectosnden FabricacinnnDocumento4 páginasTallern 6 N Costosn Indirectosnden Fabricacinnnfrancy huertasAún no hay calificaciones

- Actividad 3Documento6 páginasActividad 3Miguel Angel GARCIA ALMARIOAún no hay calificaciones

- ACTIVIDAD III Taller de CIFDocumento6 páginasACTIVIDAD III Taller de CIFYamile Paz MejiaAún no hay calificaciones

- Metodología para Elaborar Un Presupuesto WIKIPEDIA PRACTICADocumento15 páginasMetodología para Elaborar Un Presupuesto WIKIPEDIA PRACTICAIsabel GalvezAún no hay calificaciones

- Taller CifDocumento3 páginasTaller CifTatiana VargasAún no hay calificaciones

- CPM U1 EU BigrDocumento7 páginasCPM U1 EU BigrAnonymous Zvmot8EBwAún no hay calificaciones

- Sistema de Costeo Por Ordenes de ProducciónDocumento18 páginasSistema de Costeo Por Ordenes de ProducciónDIEGO ALONSO SANCHEZAún no hay calificaciones

- Taller CifDocumento4 páginasTaller CifAldair yandel63% (8)

- Taller Cif InternetDocumento4 páginasTaller Cif InternetElizabeth Zea ClavijoAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Aprendiendo Con La Práctica: Casos reales de contabilidad de costes adaptados a los nuevos gradosDe EverandAprendiendo Con La Práctica: Casos reales de contabilidad de costes adaptados a los nuevos gradosCalificación: 5 de 5 estrellas5/5 (1)

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Comentarios Al Borrador Final Del Reglamento Conjunto de Permisos - Oct 2010Documento81 páginasComentarios Al Borrador Final Del Reglamento Conjunto de Permisos - Oct 2010Asociación Nacional de Derecho AmbientalAún no hay calificaciones

- Resumen Met PracticoDocumento6 páginasResumen Met PracticoOrianaAún no hay calificaciones

- Primer Parcial de Psicología Evolutiva IDocumento5 páginasPrimer Parcial de Psicología Evolutiva IGaby Gomez100% (1)

- Actividad 5 - Orientación Educativa 1Documento1 páginaActividad 5 - Orientación Educativa 1diegoicastillo1311100% (1)

- Los Actuales Debates Sobre La Comunicacion, Desarrollo y Cambio SocialDocumento10 páginasLos Actuales Debates Sobre La Comunicacion, Desarrollo y Cambio SocialAline CortesAún no hay calificaciones

- TríoDocumento3 páginasTríoTatis PintoAún no hay calificaciones

- Echelon FormDocumento4 páginasEchelon FormSalvador Rosas Landa HernandezAún no hay calificaciones

- Trabajo 23 de EneroDocumento10 páginasTrabajo 23 de EneroCarlos Alberto Rodriguez100% (1)

- Examen 10Documento3 páginasExamen 10xiomy Angarita100% (1)

- Estructura y Funcion de Las BiomembranasDocumento57 páginasEstructura y Funcion de Las BiomembranasFrancesco Barahona YungAún no hay calificaciones

- Presentación Empresa RamoDocumento10 páginasPresentación Empresa RamoJuannita O. Juannita100% (1)

- Deber 1Documento15 páginasDeber 1wal framioAún no hay calificaciones

- Trabajo Art NouveauDocumento20 páginasTrabajo Art NouveauDiana Carolina0% (1)

- El Tercero RegistralDocumento2 páginasEl Tercero RegistralMartinFaustinoAlexGuevaraAún no hay calificaciones

- Actividades PermanentesDocumento9 páginasActividades PermanentesCésar Luis GonzálezAún no hay calificaciones

- Bloque Cerámico PortanteDocumento1 páginaBloque Cerámico Portantecrhis100% (2)

- Problemas Resueltos de Teorias de FallasDocumento27 páginasProblemas Resueltos de Teorias de FallasDiego Castillo MartinezAún no hay calificaciones

- Presentacion Hermeneutica Contextual UEESDocumento10 páginasPresentacion Hermeneutica Contextual UEESMiguel Ángel100% (2)

- El Dilema de Las Redes SocialesDocumento1 páginaEl Dilema de Las Redes SocialesJordi GarciaAún no hay calificaciones

- HHSS03 2017 Contenidos VIDocumento36 páginasHHSS03 2017 Contenidos VILaura OreaAún no hay calificaciones

- Cantidad de Movimiento Angular de Una ParticulaDocumento7 páginasCantidad de Movimiento Angular de Una Particuladzireyes94Aún no hay calificaciones

- Modelo de Dominio DsiDocumento1 páginaModelo de Dominio DsiMariana FagandiniAún no hay calificaciones

- Diseño y DistribucionDocumento8 páginasDiseño y DistribucionRebeAún no hay calificaciones

- Proyecto Vivienda RuralDocumento26 páginasProyecto Vivienda RuralFathimaYessicaAún no hay calificaciones

- Manual de Dise - o de Local ComercialDocumento22 páginasManual de Dise - o de Local Comercialadan lopezAún no hay calificaciones

- Libro Soc Conoc Ana Sacristan X MiDocumento3 páginasLibro Soc Conoc Ana Sacristan X MibordisAún no hay calificaciones

- Resistencia de Los MaterialesDocumento3 páginasResistencia de Los MaterialesBRANDON CONTRERAS RICALDAYAún no hay calificaciones