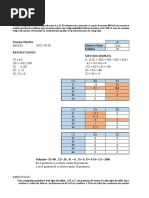

Ejercicios Costos 2,3,7

Ejercicios Costos 2,3,7

Descargar como xlsx, pdf o txt

También podría gustarte

- Tarea 2Documento2 páginasTarea 2Lucía Roque AzurduyAún no hay calificaciones

- Primer Parc IIO2014 WDWDWD SolDocumento6 páginasPrimer Parc IIO2014 WDWDWD SolPiero Enei Ortiz33% (3)

- Herramientas Financieras en Excel - Ciclo 01-2023 Utec: Ponente: Lic. Bayron Smith Cordero MoránDocumento23 páginasHerramientas Financieras en Excel - Ciclo 01-2023 Utec: Ponente: Lic. Bayron Smith Cordero MoránMarce Renderos100% (1)

- Caso 17Documento8 páginasCaso 17ABIGAIL ESCALONA VELOZAún no hay calificaciones

- Ejercicio Taller-1Documento5 páginasEjercicio Taller-1Sofia Fonsec100% (1)

- Taller 1 - Formulación de Problemas PL y Método GráficoDocumento4 páginasTaller 1 - Formulación de Problemas PL y Método GráficoDaniel BohorquezAún no hay calificaciones

- Practica CPMDocumento16 páginasPractica CPMRohandy Marquez HicianoAún no hay calificaciones

- Produccion 09 Taller InyTransDocumento11 páginasProduccion 09 Taller InyTransJose CuintacoAún no hay calificaciones

- Ejemplo No. 1Documento4 páginasEjemplo No. 1José HerreraAún no hay calificaciones

- Ejercicios DemografiaDocumento11 páginasEjercicios DemografiaJuan Diego LancherosAún no hay calificaciones

- PC WorldDocumento3 páginasPC WorldPedro Atun100% (1)

- MACRO Capitulo 8 InflacionDocumento8 páginasMACRO Capitulo 8 InflacionAdriana Juarez EspinozaAún no hay calificaciones

- 4 Cálculo Integral NegociosDocumento6 páginas4 Cálculo Integral NegociosJosé Anderson CéspedesAún no hay calificaciones

- Foro Semana Numero 5Documento6 páginasForo Semana Numero 5Dayanne AlvarezAún no hay calificaciones

- Segundo ParcialDocumento21 páginasSegundo ParcialLis QuispeAún no hay calificaciones

- Ejercicios Tema 3 Curso 2023 - 24 SolucionesDocumento14 páginasEjercicios Tema 3 Curso 2023 - 24 Solucionesadriansanchez2607Aún no hay calificaciones

- Estadistica - Economia - Interes SimpleDocumento11 páginasEstadistica - Economia - Interes SimpleJOHANNA FERNANDA SUQUITANA CALDERONAún no hay calificaciones

- Ejercicios Por Resolver Del Cap 8 Prueba de HipotesisDocumento4 páginasEjercicios Por Resolver Del Cap 8 Prueba de HipotesisLuna Jes40% (5)

- Hoja de Trabajo Cap 1 2 y 3Documento6 páginasHoja de Trabajo Cap 1 2 y 3Vilmita Reyes Morales0% (1)

- Unidad 2 SoluciónDocumento18 páginasUnidad 2 SoluciónEze KihnAún no hay calificaciones

- Juan Camilo Jaramillo MoraDocumento5 páginasJuan Camilo Jaramillo MoraJuan Camilo Jaramillo MoraAún no hay calificaciones

- GRUPO21 RopaParaTemporadaDeInviernoDocumento4 páginasGRUPO21 RopaParaTemporadaDeInviernoKevin Ortega RodriguezAún no hay calificaciones

- Deber#1 2do ParcialDocumento1 páginaDeber#1 2do ParcialDamianaso GAAún no hay calificaciones

- Multivariable. Quiz OptimizaciónDocumento3 páginasMultivariable. Quiz OptimizaciónDaniela FernandezAún no hay calificaciones

- Tema 4 Graficas Control de VariablesDocumento28 páginasTema 4 Graficas Control de Variablesnelson caceresAún no hay calificaciones

- Cuestionario Informacion Asimetrica y Bienes Publicos-1Documento2 páginasCuestionario Informacion Asimetrica y Bienes Publicos-1Jacob M FernándezAún no hay calificaciones

- Finanzas Anualidades - Problemas-Cap-2Documento14 páginasFinanzas Anualidades - Problemas-Cap-2ALVARO VICTOR ROBLES ESPINOZAAún no hay calificaciones

- Clase Practica de Contabilidad Gerencial Tema: Variaciones. Docente: Ing. Marbel Gutièrrez MartìnezDocumento2 páginasClase Practica de Contabilidad Gerencial Tema: Variaciones. Docente: Ing. Marbel Gutièrrez MartìnezJorge ChamorroAún no hay calificaciones

- Ejercicio SimplexDocumento6 páginasEjercicio Simplexisabel mancillaAún no hay calificaciones

- Ejercicios AoiiDocumento3 páginasEjercicios AoiiAlejandro ZulaicaAún no hay calificaciones

- Enriquez Tarea5 4ADocumento11 páginasEnriquez Tarea5 4AEdgar EnriquezAún no hay calificaciones

- Recursos HumanosDocumento2 páginasRecursos HumanosAndrea Carolina Samper100% (1)

- Ejercicio 1Documento21 páginasEjercicio 1Maria Del Carmen Asencio CruzAún no hay calificaciones

- Material de Apoyo DERIVER 5Documento166 páginasMaterial de Apoyo DERIVER 5MauricioCerveraAún no hay calificaciones

- Problemas de Programación LinealDocumento4 páginasProblemas de Programación LinealJoshua CrederAún no hay calificaciones

- Ejercicios Metodo SimplexDocumento14 páginasEjercicios Metodo SimplexANA VERONICAAún no hay calificaciones

- Práctica de Producción 1Documento18 páginasPráctica de Producción 1Shaury PánfiloAún no hay calificaciones

- Preguntas Costos IIDocumento31 páginasPreguntas Costos IIDavidArredondoVenegasAún no hay calificaciones

- EJERCICIOS-PUNTO DE EQUILIBRIO-2doSEM22-1Documento7 páginasEJERCICIOS-PUNTO DE EQUILIBRIO-2doSEM22-1chemtrailsAún no hay calificaciones

- PHPSimplexDocumento28 páginasPHPSimplexJuank Z BkAún no hay calificaciones

- Clase3 Arbol de DecisionDocumento7 páginasClase3 Arbol de DecisionAdalid Romer Altamirano LazarteAún no hay calificaciones

- Punto 06Documento7 páginasPunto 06Christian CaroAún no hay calificaciones

- Informe Del Ejercicio 11 Del Libro de Taha Capitulos 3 Metodo SimplexDocumento12 páginasInforme Del Ejercicio 11 Del Libro de Taha Capitulos 3 Metodo SimplexBryan GarciaAún no hay calificaciones

- 31 Ejercicios Con Solucion Metodos PDFDocumento19 páginas31 Ejercicios Con Solucion Metodos PDFDani Galvez ZuñigaAún no hay calificaciones

- Auxiliar 3 PautaDocumento12 páginasAuxiliar 3 PautafrancisconancucheoAún no hay calificaciones

- Libro Calculo Diferencial para Editar GerardoDocumento82 páginasLibro Calculo Diferencial para Editar GerardoFernando ContrerasAún no hay calificaciones

- PRG L 2Documento23 páginasPRG L 2Yasna ValenciaAún no hay calificaciones

- Ejercicio 2 y 3 Matematica FinancieraDocumento34 páginasEjercicio 2 y 3 Matematica Financieradaniela60% (5)

- Tarea Invest de OperacioDocumento6 páginasTarea Invest de OperacioMel Car100% (1)

- Cadenas de MarkovDocumento28 páginasCadenas de MarkovEdwyn Oswaldo GutierrezAún no hay calificaciones

- Matemáticas Aplicadas A La Administración y A La Economía Taller 1Documento6 páginasMatemáticas Aplicadas A La Administración y A La Economía Taller 1Maria Helena Belalcázar MendozaAún no hay calificaciones

- Ejercicio Ecuaciones de Chapman KolgomorovDocumento3 páginasEjercicio Ecuaciones de Chapman KolgomorovANDREA CAROLINA GOMEZ CAMELOAún no hay calificaciones

- Solución Guía Ejercicios 5 Contabilidad de CostosDocumento3 páginasSolución Guía Ejercicios 5 Contabilidad de CostosLesly SarriaAún no hay calificaciones

- Practica de Analisis de Estados FinancierosDocumento17 páginasPractica de Analisis de Estados FinancierosCarlos RiveraAún no hay calificaciones

- Problema 6Documento2 páginasProblema 6Brissa CoralTorresAún no hay calificaciones

- Taller de Estadistica 2 FCDocumento5 páginasTaller de Estadistica 2 FCKlau GranadosAún no hay calificaciones

- Actividad 8 Toma de DecisionesDocumento5 páginasActividad 8 Toma de DecisionesLuis Gerardo CARDOZO SERRATOAún no hay calificaciones

- Métodos de SustituciónDocumento6 páginasMétodos de SustituciónAlan OrtizAún no hay calificaciones

- Examen Unidad 1 Era 22 09 2021Documento8 páginasExamen Unidad 1 Era 22 09 2021diba0500Aún no hay calificaciones

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones