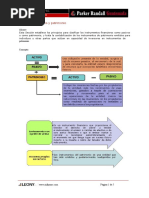

Ejercicio Didactico Estado de Costo de Produccion y Venta

Ejercicio Didactico Estado de Costo de Produccion y Venta

Descargar como docx, pdf o txt

También podría gustarte

- CONVENIO DE RECONOCIMIENTO DE DEUDA Y PAGO ModeloDocumento2 páginasCONVENIO DE RECONOCIMIENTO DE DEUDA Y PAGO ModeloEuge Gonzalez100% (1)

- Tarea 23.07.2022Documento5 páginasTarea 23.07.2022Denis SianAún no hay calificaciones

- Problema 1Documento4 páginasProblema 1SAUL LUJANAún no hay calificaciones

- Estado de Ganancias Y Pérdidas: Empresa El Ejemplo S.ADocumento7 páginasEstado de Ganancias Y Pérdidas: Empresa El Ejemplo S.AJennifer CayoAún no hay calificaciones

- Taller Tarea - 3-Grupo - 212018 - 58Documento14 páginasTaller Tarea - 3-Grupo - 212018 - 58Fabio Fernandez RAún no hay calificaciones

- Ejercicio Didactico Estado de Costo de Produccion y Venta ExplicadoDocumento7 páginasEjercicio Didactico Estado de Costo de Produccion y Venta ExplicadoJohan ParraAún no hay calificaciones

- Ejercicio Didactico Estado de Costo de Produccion y VentaDocumento4 páginasEjercicio Didactico Estado de Costo de Produccion y Venta1010188Aún no hay calificaciones

- Guia 1.1. Ejercicios PracticosDocumento10 páginasGuia 1.1. Ejercicios PracticosHAYDA OBANDOAún no hay calificaciones

- PLANTILLA EXCEL Carlos RomeroDocumento13 páginasPLANTILLA EXCEL Carlos RomeroCarlos RomeroAún no hay calificaciones

- Caso Practico 3 CostosDocumento8 páginasCaso Practico 3 CostosDiana Carolina Campean UsquianoAún no hay calificaciones

- Tusge - Primer Parcial Costos-Misme GabrielaDocumento10 páginasTusge - Primer Parcial Costos-Misme GabrielaMagno LeonelAún no hay calificaciones

- Costo X Ordenes de Trabajo Ejercicio # 2Documento3 páginasCosto X Ordenes de Trabajo Ejercicio # 2yormanAún no hay calificaciones

- Examen Parcial Costos Rios CasaverdeDocumento18 páginasExamen Parcial Costos Rios Casaverdejulissa marisol rios casaverdeAún no hay calificaciones

- Ejercicio en ClaseDocumento3 páginasEjercicio en ClaseEdgar GarzonAún no hay calificaciones

- PRACTICA PRIMER PARCIAL COSTOS-Flores MagnoDocumento11 páginasPRACTICA PRIMER PARCIAL COSTOS-Flores MagnoMagno LeonelAún no hay calificaciones

- Tarea 3 - Cotrina Guevara Luis Angel - Fundamentos de CostosDocumento11 páginasTarea 3 - Cotrina Guevara Luis Angel - Fundamentos de CostosLuis Ángel Cotrina GuevaraAún no hay calificaciones

- CONTABILIDAD DE COSTOS Ejercicios Resueltos Caso 3-54Documento18 páginasCONTABILIDAD DE COSTOS Ejercicios Resueltos Caso 3-54Laura SeverinoAún no hay calificaciones

- Copia de PRACTICA 01 COSTOS - HALLAR PRECIO DE VTADocumento8 páginasCopia de PRACTICA 01 COSTOS - HALLAR PRECIO DE VTAJonathanRodrigoAún no hay calificaciones

- Examen Parcial Contab CostosDocumento10 páginasExamen Parcial Contab CostosARIANA LUCELY FERREYRA DAVILAAún no hay calificaciones

- Solucion Práctica 2 - Contabilidad GerencialDocumento22 páginasSolucion Práctica 2 - Contabilidad GerencialLEINER STEVEN PEREDA ROSADOAún no hay calificaciones

- Tarea 2Documento4 páginasTarea 2Victor marchanAún no hay calificaciones

- PLANTILLA EXCEL EnerDocumento13 páginasPLANTILLA EXCEL EnerCarlos RomeroAún no hay calificaciones

- Ejercico Practico Costos Estimados-ResueltoDocumento5 páginasEjercico Practico Costos Estimados-ResueltoYarielvisAún no hay calificaciones

- Tarea 3 - Costos Carlos GonzalezDocumento10 páginasTarea 3 - Costos Carlos GonzalezMaríaAngélicaAún no hay calificaciones

- Geovanny Murillo - Grupo-212018 - 51tarea3Documento8 páginasGeovanny Murillo - Grupo-212018 - 51tarea3camila lopezAún no hay calificaciones

- Tarea Semana 4Documento19 páginasTarea Semana 4naomimoscoAún no hay calificaciones

- Practica 12-Gabriela MismeDocumento9 páginasPractica 12-Gabriela MismeMagno LeonelAún no hay calificaciones

- 2.2 CostoDocumento4 páginas2.2 CostoEdgar Leonardo CaneloAún no hay calificaciones

- Costos y Presupuestos Estado de Costos de Producción TerminadoDocumento22 páginasCostos y Presupuestos Estado de Costos de Producción TerminadoAlejandra Barrera BuelvasAún no hay calificaciones

- 19-5-22 - Grupo 01Documento7 páginas19-5-22 - Grupo 01dnielra10Aún no hay calificaciones

- Taller Tarea 3-Grupo - 212018 - 55Documento11 páginasTaller Tarea 3-Grupo - 212018 - 55valeriaAún no hay calificaciones

- Prácticas 1-2, 2-1, 2-2 y 2-3Documento10 páginasPrácticas 1-2, 2-1, 2-2 y 2-3Pedro Rojas PorrasAún no hay calificaciones

- Solucion Del Examen Parcial 2024BDocumento2 páginasSolucion Del Examen Parcial 2024Bfranco.mendez.tAún no hay calificaciones

- Elementos Del Costos de Producción - Caso 04Documento3 páginasElementos Del Costos de Producción - Caso 04Junior Cornejo ValladolidAún no hay calificaciones

- Archivo 22 Febrero 2023Documento18 páginasArchivo 22 Febrero 2023Lud732 NishaAún no hay calificaciones

- Ejercicio 1Documento3 páginasEjercicio 1Francesco MonteroAún no hay calificaciones

- Costos Casos 30-11Documento19 páginasCostos Casos 30-11EmanuelMedinaVillavicencioAún no hay calificaciones

- Contabilidad Estado B1Documento2 páginasContabilidad Estado B1adriannyvidalAún no hay calificaciones

- Ejercicio de Costo Produccion-CompletarDocumento13 páginasEjercicio de Costo Produccion-CompletarIvana PalacioAún no hay calificaciones

- Ecv1 - Costos y PresupuestosDocumento9 páginasEcv1 - Costos y PresupuestosRodriguez EscorpioAún no hay calificaciones

- Costos PD1Documento7 páginasCostos PD1Anell MancoAún no hay calificaciones

- S7 Ecprod - Clase y Practica-ResueltoDocumento18 páginasS7 Ecprod - Clase y Practica-ResueltoJarith Sofia Franco MendozaAún no hay calificaciones

- Ejercicios Costos Desarrollar en GrupoDocumento25 páginasEjercicios Costos Desarrollar en Grupo9z ErickAún no hay calificaciones

- Casos Practico 23.11.2022Documento15 páginasCasos Practico 23.11.2022SHIRLEY DESIREE MANTILLA CRUZ100% (1)

- ACTIVIDAD 2 Costo 1Documento12 páginasACTIVIDAD 2 Costo 1misael ramos100% (1)

- Ejemplo Estado de Costos - 1Documento8 páginasEjemplo Estado de Costos - 1carolinaAún no hay calificaciones

- Taller de Costos Estandares Parte 1 1 PDF FreeDocumento17 páginasTaller de Costos Estandares Parte 1 1 PDF FreePAULA A SOTOAún no hay calificaciones

- Haimed Daniela Pereira BrachoDocumento7 páginasHaimed Daniela Pereira BrachoOswardo ChirinosAún no hay calificaciones

- Ejercicios de Costos y PresupuestosDocumento20 páginasEjercicios de Costos y PresupuestosNORAIMA LISETH MILLARES TELLEZAún no hay calificaciones

- Asignacion 2 KSGRDocumento16 páginasAsignacion 2 KSGRKEVIN STEVE GUZMAN RODRIGUEZAún no hay calificaciones

- Estados de CostosDocumento4 páginasEstados de CostosAnghelo JulcaAún no hay calificaciones

- Estadodecostosde ProducciónDocumento6 páginasEstadodecostosde ProducciónWilber Aguilera CabralAún no hay calificaciones

- Costos Estimados PDFDocumento6 páginasCostos Estimados PDFJuan Benito Gonzales JaqueAún no hay calificaciones

- Actividad NR 6 Analisis y Control de CostoDocumento4 páginasActividad NR 6 Analisis y Control de CostojosecaldeleoAún no hay calificaciones

- Ejercicio 01 - Estado de CostosDocumento2 páginasEjercicio 01 - Estado de CostosManuel Ruiz IslaAún no hay calificaciones

- Casos Prácticos de Costo de ProducciónDocumento10 páginasCasos Prácticos de Costo de ProducciónValeria Pacora MelgarejoAún no hay calificaciones

- Act#4 - Palma ChangoDocumento4 páginasAct#4 - Palma ChangoJorman PonguilloAún no hay calificaciones

- Tarea 4.1 Estados FinancierosDocumento7 páginasTarea 4.1 Estados Financierosgabribarcenas1990Aún no hay calificaciones

- Practica Clase Estado de Costo de Produccion.Documento1 páginaPractica Clase Estado de Costo de Produccion.Gin IchimaruAún no hay calificaciones

- Grupo 2 - Casos Prácticos Final NIC 2Documento33 páginasGrupo 2 - Casos Prácticos Final NIC 2epinedac11Aún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Glosario de Termino1Documento13 páginasGlosario de Termino1danielaAún no hay calificaciones

- Economia de VenezuelaDocumento23 páginasEconomia de VenezueladanielaAún no hay calificaciones

- Examen Clinica JuridicaDocumento7 páginasExamen Clinica JuridicadanielaAún no hay calificaciones

- MapaDocumento10 páginasMapadanielaAún no hay calificaciones

- Aspectos Conceptuales de Capital ContableDocumento12 páginasAspectos Conceptuales de Capital ContabledanielaAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro ComparativodanielaAún no hay calificaciones

- Pasivos y PatrimonioDocumento5 páginasPasivos y PatrimoniodanielaAún no hay calificaciones

- Educación Física y DeporteDocumento5 páginasEducación Física y DeportedanielaAún no hay calificaciones

- Base de DatosDocumento2 páginasBase de DatosdanielaAún no hay calificaciones

- Innovacion TencologicaDocumento3 páginasInnovacion TencologicadanielaAún no hay calificaciones

- SiguemeDocumento74 páginasSiguemedanielaAún no hay calificaciones

- Ejercicio Costos Conjunto Gabriela MorilloDocumento8 páginasEjercicio Costos Conjunto Gabriela MorillodanielaAún no hay calificaciones

- Dibujo MecanicoDocumento16 páginasDibujo MecanicoAlexander Gamarra VidalAún no hay calificaciones

- Execel Trabajo NiifDocumento51 páginasExecel Trabajo NiifJessica ChindoyAún no hay calificaciones

- Caso de Estudio Avícola Santa ClaraDocumento5 páginasCaso de Estudio Avícola Santa Clarajulieth trianaAún no hay calificaciones

- COLLADO. Los Criterios de Sujeción A Los Ordenamientos Tributarios. FDocumento8 páginasCOLLADO. Los Criterios de Sujeción A Los Ordenamientos Tributarios. FJalil MardiniAún no hay calificaciones

- Convenio de Cooperación Foci-Childfund Ecuador e Imi (19-08-2011 08 48 05)Documento1 páginaConvenio de Cooperación Foci-Childfund Ecuador e Imi (19-08-2011 08 48 05)Fenix Esoterismo BrujeriaAún no hay calificaciones

- Práctico 2 Bienestar Social. Microeconomia II. Curso 2022Documento4 páginasPráctico 2 Bienestar Social. Microeconomia II. Curso 2022pilarbenitez09Aún no hay calificaciones

- PROBLEMÁTICA Y PERFIL DEL EMPRE Modulo 1Documento10 páginasPROBLEMÁTICA Y PERFIL DEL EMPRE Modulo 1Yovaniel AmoresAún no hay calificaciones

- Gestion de Proyectos PMIDocumento245 páginasGestion de Proyectos PMIEdwardBautistaVargas100% (2)

- 2) Administración TalleresDocumento10 páginas2) Administración TalleresCarlos SalgadoAún no hay calificaciones

- Calidad Total 2 Kasandra PDocumento7 páginasCalidad Total 2 Kasandra PJack Armas TuestaAún no hay calificaciones

- Incoterms y RaftdDocumento31 páginasIncoterms y RaftdAdrina López CastañedaAún no hay calificaciones

- Autoevaluacion 1 ResueltoDocumento8 páginasAutoevaluacion 1 ResueltoLEONARDO DANIEL MUNAYCO HERNANDEZAún no hay calificaciones

- Semana-1 - Dirección EstrategicaDocumento14 páginasSemana-1 - Dirección EstrategicaAngelo IbarraAún no hay calificaciones

- Fase 4. Gestión de Residuos PeligrososDocumento17 páginasFase 4. Gestión de Residuos PeligrososKrina NuñezAún no hay calificaciones

- Trabajo Plan de Negocios Primera Parte Adm e Innovac Enunciado 1 2023Documento3 páginasTrabajo Plan de Negocios Primera Parte Adm e Innovac Enunciado 1 2023Fabricio Zurita ArceAún no hay calificaciones

- Proyecto Final (Recursos Humanos)Documento29 páginasProyecto Final (Recursos Humanos)Franklin BeitiaAún no hay calificaciones

- Directorio Planta 25 de Agosto de 2021Documento4 páginasDirectorio Planta 25 de Agosto de 2021Alexandra AssafAún no hay calificaciones

- Informe Financiero Banco Marzo 2022Documento20 páginasInforme Financiero Banco Marzo 2022910611Aún no hay calificaciones

- Propuesta de Solución: 71.515 - Test de Prueba: PS Con MoodleDocumento6 páginasPropuesta de Solución: 71.515 - Test de Prueba: PS Con Moodlehida_notegiAún no hay calificaciones

- Formato de Inversion y Operacion ICA ProrrogaDocumento7 páginasFormato de Inversion y Operacion ICA Prorrogagomez.gomez.deisy.fernandaAún no hay calificaciones

- Practica Calificada D Tributario 2Documento7 páginasPractica Calificada D Tributario 2Erick CoaAún no hay calificaciones

- Unidad 1 Administracion Turistica02Documento13 páginasUnidad 1 Administracion Turistica02Igzell ScarlinAún no hay calificaciones

- Participación de MercadoDocumento7 páginasParticipación de MercadoVictor Manuel Mero CantosAún no hay calificaciones

- 1.-Calculo Del Flete Deductivo UBS Y SAP Isla GrandeDocumento23 páginas1.-Calculo Del Flete Deductivo UBS Y SAP Isla GrandeKike ChirinosAún no hay calificaciones

- Inscripcion RENCADocumento5 páginasInscripcion RENCAJean Carla Sanchez100% (4)

- Evaluacion Clase 6 Direccion de Proyectos Ii DiplomadoDocumento9 páginasEvaluacion Clase 6 Direccion de Proyectos Ii DiplomadoPättricia Cárdenas100% (1)

- Emprendimiento y EmpleabilidadDocumento7 páginasEmprendimiento y Empleabilidadlanepem294Aún no hay calificaciones

- LogisticaDocumento6 páginasLogisticaMIÑANO ARTEAGA CARLOS SAULAún no hay calificaciones

- Analisis Del Manejo de Residuos Solidos Inorganicos de Los Hoteles de Primera y Segunda Categori2 PDFDocumento125 páginasAnalisis Del Manejo de Residuos Solidos Inorganicos de Los Hoteles de Primera y Segunda Categori2 PDFDaniel Silva RamosAún no hay calificaciones