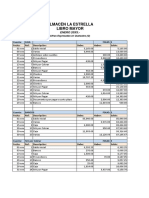

CASO+1 Activos+financieros AbAgo2022

CASO+1 Activos+financieros AbAgo2022

Descargar como pdf o txt

También podría gustarte

- Ejercicio de Conciliacion Bancaria 01Documento2 páginasEjercicio de Conciliacion Bancaria 01Adrian RodriguezAún no hay calificaciones

- Ejercicio de Conciliacion Bancaria 01Documento2 páginasEjercicio de Conciliacion Bancaria 01Adrian RodriguezAún no hay calificaciones

- Guia Conciliación Bancaria 2021Documento6 páginasGuia Conciliación Bancaria 2021María LauraAún no hay calificaciones

- Ejercicios Conciliacion Bancaria 1Documento5 páginasEjercicios Conciliacion Bancaria 1Bryan RozoAún no hay calificaciones

- Ejercicios-Conciliacion BancariaDocumento4 páginasEjercicios-Conciliacion Bancariajhonyer marinAún no hay calificaciones

- Ejercicios de Conciliacion BancariaDocumento13 páginasEjercicios de Conciliacion BancariaRosaida martinez de Ocariz100% (1)

- 002-001 Practica de Caja - Caja Chica-Arqueo-cociliacion BancariaDocumento3 páginas002-001 Practica de Caja - Caja Chica-Arqueo-cociliacion BancariaAnthony RodriguezAún no hay calificaciones

- Conciliacion BancariaDocumento6 páginasConciliacion BancariaZULEIMA BALLESTASAún no hay calificaciones

- Actividad N. 01 Conciliación BancariaDocumento10 páginasActividad N. 01 Conciliación BancariaCarito CardonaAún no hay calificaciones

- Ejercicio Propuesto Conciliación BancariaDocumento2 páginasEjercicio Propuesto Conciliación BancariaMara RodríguezAún no hay calificaciones

- 3890 Auditoria13 Practico3 CyBDocumento5 páginas3890 Auditoria13 Practico3 CyBMario Puse Silva50% (2)

- Evaluacion EfectivoDocumento3 páginasEvaluacion Efectivodel valleAún no hay calificaciones

- Principios de Economía - G. MankiwDocumento7 páginasPrincipios de Economía - G. MankiwRafael MartinezAún no hay calificaciones

- Ejercicios Conciliacion Bancaria 1Documento6 páginasEjercicios Conciliacion Bancaria 1ANGEL TADEO GARCIA MARTINEZAún no hay calificaciones

- CNF U1 A2 AncjDocumento10 páginasCNF U1 A2 AncjAntineaAún no hay calificaciones

- Ejercicios ConciliacionesDocumento12 páginasEjercicios Conciliacionesteresa flores palomeraAún no hay calificaciones

- EXAMEN PRÁCTICO - Unidad I VF PDFDocumento4 páginasEXAMEN PRÁCTICO - Unidad I VF PDFFabian Carrasco100% (1)

- Trabajo 1Documento17 páginasTrabajo 1Ana isabel CruzAún no hay calificaciones

- Trabajo FinalDocumento15 páginasTrabajo FinalEduardo FaringtonAún no hay calificaciones

- Aplicación Práctica Semana 07Documento6 páginasAplicación Práctica Semana 07Digna Haro AlbarránAún no hay calificaciones

- Conciliacion BancariaDocumento3 páginasConciliacion BancariaCristhoferMorenoAún no hay calificaciones

- Taller Recuperacion de Conciliaciones Bancarias-1Documento2 páginasTaller Recuperacion de Conciliaciones Bancarias-1VIVIAN AURORA CARDENAS MORENOAún no hay calificaciones

- Documento PDFDocumento3 páginasDocumento PDFOmar SánchezAún no hay calificaciones

- Trbajo FINAL-AUDITORIA IIDocumento13 páginasTrbajo FINAL-AUDITORIA IIErika RojasAún no hay calificaciones

- Trabajo Final Auditoria 2Documento15 páginasTrabajo Final Auditoria 2juan alvarez100% (2)

- UntitledDocumento46 páginasUntitledAna PaulinoAún no hay calificaciones

- Casos Conciliaciones BancariasDocumento7 páginasCasos Conciliaciones BancariasJorge Reyes DiazAún no hay calificaciones

- Práctica Calificada N°1 Caso N°1Documento8 páginasPráctica Calificada N°1 Caso N°1App123 AppAún no hay calificaciones

- Trabjo Final Auditoria 2Documento13 páginasTrabjo Final Auditoria 2Ana isabel CruzAún no hay calificaciones

- Trabajo Final Auditoria 2Documento11 páginasTrabajo Final Auditoria 2marcelo de windtAún no hay calificaciones

- Guia Conciliación BancariaDocumento5 páginasGuia Conciliación BancariaJahdiel SilvaAún no hay calificaciones

- Ejercicios de Arqueo y Conciliación BancariaDocumento5 páginasEjercicios de Arqueo y Conciliación BancariaRoxana SposatoAún no hay calificaciones

- Ejercicio 3 Conciliacion ContableDocumento4 páginasEjercicio 3 Conciliacion ContableFer RTAún no hay calificaciones

- Caso Conciliaciones BancariasDocumento4 páginasCaso Conciliaciones BancariasMiguel Angel Vargas Ruiz100% (1)

- Conciliación BancariaDocumento3 páginasConciliación Bancariaanalista.facturacion.digasguaAún no hay calificaciones

- Ejercicio de Conciliación Bancaria 1Documento1 páginaEjercicio de Conciliación Bancaria 1Moraima Josefina Sánchez SarmientoAún no hay calificaciones

- Trabajo Final Auditoria 2Documento12 páginasTrabajo Final Auditoria 2Noemí100% (2)

- Libro Bancos, Estado de Cta y Conciliacion PreciadoDocumento13 páginasLibro Bancos, Estado de Cta y Conciliacion Preciadorosita preciado100% (1)

- Trabajo Final Auditoria II Lisandra MichelDocumento18 páginasTrabajo Final Auditoria II Lisandra MichelLisandra MichelAún no hay calificaciones

- Conciliacion Marin PracticaDocumento1 páginaConciliacion Marin PracticaJulio Cesar MoraAún no hay calificaciones

- Conciliaciones para ClaseDocumento13 páginasConciliaciones para Clasedulceossss1Aún no hay calificaciones

- Actividad AutónomaDocumento3 páginasActividad AutónomaNagely VillonAún no hay calificaciones

- Trabajo Final de Auditoria LL para EnviarDocumento15 páginasTrabajo Final de Auditoria LL para EnviarOmara Ramírez García100% (1)

- Ejercicios Conciliación BancariaDocumento6 páginasEjercicios Conciliación BancariaBrenda JaraAún no hay calificaciones

- 2 Libro Mayor - Folio Simple - Laboratorio DirigidoDocumento5 páginas2 Libro Mayor - Folio Simple - Laboratorio DirigidoLeonel VasquezAún no hay calificaciones

- Conciliacion Bancaria DeberDocumento2 páginasConciliacion Bancaria DeberSarahi Paucar100% (1)

- Conciliacion Bancaria DeberDocumento2 páginasConciliacion Bancaria DeberKERLY SOFIA CALDERON VALLEJOAún no hay calificaciones

- Ejercicios-Conciliacion Bancaria Ues CF2Documento5 páginasEjercicios-Conciliacion Bancaria Ues CF2Vanu RoblesAún no hay calificaciones

- Trabajo Final Auditoria 2 (Autoguardado)Documento14 páginasTrabajo Final Auditoria 2 (Autoguardado)Noemí0% (2)

- Trabajo Final Contabilidad IiDocumento13 páginasTrabajo Final Contabilidad IiEstefany Tavarez100% (3)

- Taea 4 EJERCICIOS DE CONCILIACION BANCARIADocumento14 páginasTaea 4 EJERCICIOS DE CONCILIACION BANCARIAGretchen MarquinaAún no hay calificaciones

- Ejercico 5. Estado de CuentaDocumento5 páginasEjercico 5. Estado de CuentaMariel García GarcíaAún no hay calificaciones

- Diseño Contable - 2do ParcialDocumento13 páginasDiseño Contable - 2do ParcialDaniela PeñaAún no hay calificaciones

- Informe de Auditoria Interna #001 16Documento8 páginasInforme de Auditoria Interna #001 16Cristhian Emanuel Zapata GómezAún no hay calificaciones

- Cociliaciones Bancarias V ADocumento7 páginasCociliaciones Bancarias V AJ. Augusto Ventocilla Valverde100% (1)

- EJERCICIOS EN LÍNEA 1 y 2Documento16 páginasEJERCICIOS EN LÍNEA 1 y 2Kitten InnieAún no hay calificaciones

- Ejercicios MOV de Fdos 58 A 64Documento7 páginasEjercicios MOV de Fdos 58 A 64indumentariaagustina12Aún no hay calificaciones

- Ejercicios resueltos de finanzasDe EverandEjercicios resueltos de finanzasMargarita PratAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- MF0979_2 - Gestión operativa de tesoreríaDe EverandMF0979_2 - Gestión operativa de tesoreríaCalificación: 5 de 5 estrellas5/5 (1)