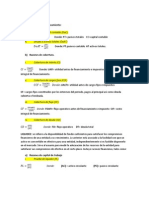

Formulas Indicadores Financieros

Formulas Indicadores Financieros

Descargar como pdf o txt

También podría gustarte

- Examen Final Semana 8 Evaluacion de ProyectosDocumento10 páginasExamen Final Semana 8 Evaluacion de ProyectosSofía GraciaAún no hay calificaciones

- EVA CálculoDocumento9 páginasEVA CálculoIngrid Pérez AimaniAún no hay calificaciones

- Ejercicios Considerando Nic 32Documento8 páginasEjercicios Considerando Nic 32Gustavo AsGar100% (1)

- Formulas Indicadores FinancierosDocumento7 páginasFormulas Indicadores FinancierosPaty EsmeraldaAún no hay calificaciones

- Apendice C MsDocumento12 páginasApendice C MsGrek AbraxasAún no hay calificaciones

- Indicadores FinancierosDocumento10 páginasIndicadores FinancierosscriabelAún no hay calificaciones

- Razones FinancierasDocumento46 páginasRazones FinancierasEdson CallesAún no hay calificaciones

- Razones Financieras Examen Chavez Correa SandraDocumento6 páginasRazones Financieras Examen Chavez Correa SandraSandy ChcAún no hay calificaciones

- 04 Criterios de Evaluacion de ProyectosDocumento18 páginas04 Criterios de Evaluacion de Proyectosjudithsamatahuaman56Aún no hay calificaciones

- Tema 8 Analisis y Seleccion de InversionesDocumento11 páginasTema 8 Analisis y Seleccion de InversionesAlbertoMaxAkiraKasayBejaranoAún no hay calificaciones

- SESIÓN 9 FINCORP MÉTODO DE DESC - FF VALOR CONTABLE - FinalDocumento9 páginasSESIÓN 9 FINCORP MÉTODO DE DESC - FF VALOR CONTABLE - FinalDaniel ManayAún no hay calificaciones

- El VPN & Las FinanzasDocumento13 páginasEl VPN & Las FinanzasWalter Pillihuamán ZambranoAún no hay calificaciones

- Nif A-3Documento4 páginasNif A-3royer84Aún no hay calificaciones

- Maestria 05 - NIF INDICADORES FINANCIEROSDocumento97 páginasMaestria 05 - NIF INDICADORES FINANCIEROSariz50% (2)

- Situacion FinancieraDocumento6 páginasSituacion FinancieraSandy ChcAún no hay calificaciones

- Contrato, Valor Del Din y BalanceDocumento13 páginasContrato, Valor Del Din y BalanceTomás CervillaAún no hay calificaciones

- Administracion Upn 1Documento8 páginasAdministracion Upn 1Tareas Probabilidad Estadistica0% (1)

- Practica_VAN - Cuadro de Amortización- Comprobación- Grupo_111Documento26 páginasPractica_VAN - Cuadro de Amortización- Comprobación- Grupo_111jesuscirilosalasAún no hay calificaciones

- Clase de Miercoles16Documento39 páginasClase de Miercoles16juan.sanchezvAún no hay calificaciones

- Practica Dirigida en Clases - Semana 14 - Finanzas para Abogados - Junio 2024Documento39 páginasPractica Dirigida en Clases - Semana 14 - Finanzas para Abogados - Junio 2024Abigail Tovar NúñezAún no hay calificaciones

- Práctica 01 Finanzas IiDocumento8 páginasPráctica 01 Finanzas IiAnjhi BecerraAún no hay calificaciones

- Formulación y Evaluación de Proyectos - Captación 2022Documento32 páginasFormulación y Evaluación de Proyectos - Captación 2022whome2906Aún no hay calificaciones

- Matemática Financiera - Clase 4Documento61 páginasMatemática Financiera - Clase 4dianaAún no hay calificaciones

- Top Academy-Maquinas-Traslado TiendaDocumento73 páginasTop Academy-Maquinas-Traslado TiendaangelaAún no hay calificaciones

- Archivo Evaluacion de Proyectos Entregable FinalDocumento64 páginasArchivo Evaluacion de Proyectos Entregable FinalLeidy Fernanda Palencia RojasAún no hay calificaciones

- Actividad 3 Contabilidad FinancieraDocumento9 páginasActividad 3 Contabilidad FinancieraLaura Dayhana ORTIZ OLIVEROSAún no hay calificaciones

- S14.s1 - VALOR PRESENTEDocumento29 páginasS14.s1 - VALOR PRESENTEYuliana Vilchez NavarroAún no hay calificaciones

- Tema 3 Presupuesto Capital 2024Documento21 páginasTema 3 Presupuesto Capital 2024ricardo.ninaAún no hay calificaciones

- Clase Semana 09 - Finanzas para Abogados - Final - 2024 01Documento24 páginasClase Semana 09 - Finanzas para Abogados - Final - 2024 01enangogomezAún no hay calificaciones

- Balanza de PagosDocumento1 páginaBalanza de PagosDani RaAún no hay calificaciones

- Producto Interno Bruto, Componentes y Variables RelacionadasDocumento6 páginasProducto Interno Bruto, Componentes y Variables RelacionadasMiguelangel .r.rAún no hay calificaciones

- 03 - Flujo de Caja LibreDocumento4 páginas03 - Flujo de Caja Libreceleste mendozaAún no hay calificaciones

- Formulario de Agregados Macroeconómicos: Oferta Y Demanda TotalDocumento8 páginasFormulario de Agregados Macroeconómicos: Oferta Y Demanda TotalVictor Manuel Zepeda EnriquezAún no hay calificaciones

- Sesión 13: Análisis de La Relación Beneficio - Costo (B/C)Documento21 páginasSesión 13: Análisis de La Relación Beneficio - Costo (B/C)ANGEL RONALD HUAYANAY PEREZAún no hay calificaciones

- Examen Final Finanzas Basicas Julio 2020Documento3 páginasExamen Final Finanzas Basicas Julio 2020Rz Ibañez MezaAún no hay calificaciones

- Clase - Semana 10 - Finanzas para Abogados - Final - Oct 2023Documento38 páginasClase - Semana 10 - Finanzas para Abogados - Final - Oct 2023Shell ShellAún no hay calificaciones

- Cuestionarios Emprend. 1bguDocumento13 páginasCuestionarios Emprend. 1bguFlor RomanAún no hay calificaciones

- Ej-Hasta Basico-Reapso 2Documento11 páginasEj-Hasta Basico-Reapso 2Martínez Delgado Frida IlianAún no hay calificaciones

- Trabajo Costos 14 MayoDocumento35 páginasTrabajo Costos 14 Mayoservicio clienteAún no hay calificaciones

- EvaluacionDocumento67 páginasEvaluacionRey ImperialdramonAún no hay calificaciones

- 3 EE - FF Y Eval. de ProyectosDocumento49 páginas3 EE - FF Y Eval. de ProyectosALFONSO UZURRIAGAAún no hay calificaciones

- 8Documento63 páginas8LUCAS ENRIQUE BARRENECHEA TABOADAAún no hay calificaciones

- Punto de EquilibrioDocumento7 páginasPunto de Equilibrioruiz juan luisAún no hay calificaciones

- U5 Practica Edos. Financieros-Razones Fin.Documento24 páginasU5 Practica Edos. Financieros-Razones Fin.cisnerosalvareznicolas1503Aún no hay calificaciones

- Costo FormulaDocumento6 páginasCosto FormulaAura cristinaAún no hay calificaciones

- Flujo de Caja en Proyectos Con WaccDocumento22 páginasFlujo de Caja en Proyectos Con WaccGonzalo Rodrigo Quiroz SalazarAún no hay calificaciones

- No.C. Tercer Elemento Del Costo. Costos Indirectos de Fabricación CIFDocumento4 páginasNo.C. Tercer Elemento Del Costo. Costos Indirectos de Fabricación CIFGAMES-JUEGOS RANDOONWWWAún no hay calificaciones

- Evaluación de ProyectosDocumento146 páginasEvaluación de ProyectosÁmbar SepúlvedaAún no hay calificaciones

- Costo Promedio Del CapitalDocumento3 páginasCosto Promedio Del CapitalYesica LopezAún no hay calificaciones

- Flujos de Caja DiferencialesDocumento12 páginasFlujos de Caja DiferencialesDanielaMorenoLealAún no hay calificaciones

- Razones Financieras NifDocumento9 páginasRazones Financieras NifMaykeeMp100% (1)

- Esan - Pacífico Seguros - Finanzas y Contabilidad para Seguros - Ses. 8Documento30 páginasEsan - Pacífico Seguros - Finanzas y Contabilidad para Seguros - Ses. 8Diego Alejandro Escobar MárquezAún no hay calificaciones

- Métodos de Valuación de Empresa: Dr. Marcelo A. DelfinoDocumento37 páginasMétodos de Valuación de Empresa: Dr. Marcelo A. DelfinoElvis LugoAún no hay calificaciones

- Plan FinancieroDocumento23 páginasPlan FinancieroMiguel Benito Cañon GalvisAún no hay calificaciones

- Flujo de Caja Parte PracticaDocumento15 páginasFlujo de Caja Parte PracticaAbejita JoshAún no hay calificaciones

- Clase 09.10.2021 Finanzas - AnotacionesDocumento54 páginasClase 09.10.2021 Finanzas - AnotacionesrematoAún no hay calificaciones

- Construccion Flujos de CajaDocumento19 páginasConstruccion Flujos de CajaDavid MendezAún no hay calificaciones

- Clase 02.10.2021 Finanzas - AnotacionesDocumento35 páginasClase 02.10.2021 Finanzas - AnotacionesrematoAún no hay calificaciones

- Morales Sandoval Gerardo 1134868 Estados Financieros EjerciciosDocumento17 páginasMorales Sandoval Gerardo 1134868 Estados Financieros EjerciciosGERARDO MORALES SANDOVALAún no hay calificaciones

- Sesión 9 Inversión, Volumen, Rendimiento, Punto de Equilibrio y Apalancamiento 2022-02Documento65 páginasSesión 9 Inversión, Volumen, Rendimiento, Punto de Equilibrio y Apalancamiento 2022-02Bryam Rodriguez100% (1)

- Semana 1 Sesion 2Documento31 páginasSemana 1 Sesion 2Ramón Ferreyra PalominoAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Cuestionario 2 Finanzas 30-10-23Documento4 páginasCuestionario 2 Finanzas 30-10-23Mony MoralesAún no hay calificaciones

- Caso 1 - NIIF para Pymes Sección 30Documento1 páginaCaso 1 - NIIF para Pymes Sección 30Joshua MéndezAún no hay calificaciones

- UNPHU, Práctica Complementaria, 30-Jun-16Documento2 páginasUNPHU, Práctica Complementaria, 30-Jun-16Jean Carlos Estevez SolisAún no hay calificaciones

- Credito DocumentarioDocumento25 páginasCredito DocumentarioAlessandro MartinezAún no hay calificaciones

- Analisis de Los Estados Financieros Andalucía Vende, S.L.Documento24 páginasAnalisis de Los Estados Financieros Andalucía Vende, S.L.reyservalentinaAún no hay calificaciones

- Semana 6° Los Hechos Económicos y Los Hechos ContablesDocumento39 páginasSemana 6° Los Hechos Económicos y Los Hechos ContablesJhuan Rubn Chevson Gutierrez HerbasAún no hay calificaciones

- Riesgo y RentabilidadDocumento6 páginasRiesgo y RentabilidadPaula Navarro OteroAún no hay calificaciones

- Evidencia 1-Contabilidad y CostosDocumento5 páginasEvidencia 1-Contabilidad y CostosUziel Rangel QuintanaAún no hay calificaciones

- Carta A La GerenciaDocumento13 páginasCarta A La GerenciaAnonymous 3oVVTpI100% (1)

- Catalogo de CuentasDocumento2 páginasCatalogo de Cuentashector chavez100% (1)

- Taller 1 Fundamentacion Tributaria ResueltoDocumento14 páginasTaller 1 Fundamentacion Tributaria ResueltoClaudia Lorena Acevedo Mart�nezAún no hay calificaciones

- FacturaDocumento2 páginasFacturaolger hidalgoAún no hay calificaciones

- Guia Principiantes TZTDocumento8 páginasGuia Principiantes TZTmontesjohn.jmAún no hay calificaciones

- Examen Ratios Finacieros Tercera Unidad.Documento15 páginasExamen Ratios Finacieros Tercera Unidad.DAVID TINCO YUNGURIAún no hay calificaciones

- Alternativas de InversionDocumento26 páginasAlternativas de InversionChente MoRreno PereZzAún no hay calificaciones

- EjerciciosDocumento6 páginasEjerciciosSergio ReynaAún no hay calificaciones

- BOE-061 Impuesto Sobre Sucesiones y DonacionesDocumento80 páginasBOE-061 Impuesto Sobre Sucesiones y DonacionesAdelina UngureanuAún no hay calificaciones

- BUMA 1000 Foro 7.1Documento2 páginasBUMA 1000 Foro 7.1Nicole OrtizAún no hay calificaciones

- Crisis Del 2003 RD.-3Documento10 páginasCrisis Del 2003 RD.-3Pamela Beltre FamiliaAún no hay calificaciones

- Unidad 12 PDFDocumento8 páginasUnidad 12 PDFTakle BravoAún no hay calificaciones

- TAM570125LTA TAR120214T82 AET1 CB I NB00005930 IngDocumento1 páginaTAM570125LTA TAR120214T82 AET1 CB I NB00005930 IngKarlithuz ZenitramAún no hay calificaciones

- 01 A X Inflacion GeneralDocumento32 páginas01 A X Inflacion GeneralFRANCISCO CIFUENTESAún no hay calificaciones

- Guia de TRabajos Practivos IDocumento32 páginasGuia de TRabajos Practivos IJose Luis PachecoAún no hay calificaciones

- Tarea 1.1. Emi Frankyi Berroa Arias. 100341559Documento7 páginasTarea 1.1. Emi Frankyi Berroa Arias. 100341559Emi Frankyi Berroa AriasAún no hay calificaciones

- UntitledDocumento1 páginaUntitledDiego David DuarteAún no hay calificaciones

- Formato FacturaDocumento2 páginasFormato FacturaPamela MoránAún no hay calificaciones

- Evidencia 1 - Contabilidad y Administracion FinancieraDocumento3 páginasEvidencia 1 - Contabilidad y Administracion FinancieraGilberto TamezAún no hay calificaciones

- Lecturas y Ejercicios - Practicar-En Economía ColombianaDocumento5 páginasLecturas y Ejercicios - Practicar-En Economía ColombianaAndrea OteroAún no hay calificaciones