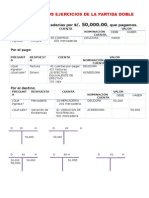

Nic 7

Nic 7

Descargar como docx, pdf o txt

También podría gustarte

- Estado de Flujo de EfectivoDocumento11 páginasEstado de Flujo de EfectivoJorge E Núñez R100% (2)

- Segunda Entrega Impuestos de Renta Costos y DeduccionesDocumento4 páginasSegunda Entrega Impuestos de Renta Costos y Deduccionesomar cetina100% (1)

- Cuestionario Nic 7Documento8 páginasCuestionario Nic 7Heyssy Pacheco0% (1)

- Nic 7 e de F de EfectivoDocumento31 páginasNic 7 e de F de EfectivoJuan Carlos CórdovaAún no hay calificaciones

- Sección 7Documento5 páginasSección 7Tania InterianoAún no hay calificaciones

- Norma Internacional de Contabilidad 7 GrupoDocumento7 páginasNorma Internacional de Contabilidad 7 GrupoKarla Graos ChávezAún no hay calificaciones

- Tarea Nic 7 EfeDocumento10 páginasTarea Nic 7 EfeGERSON JOSUE GODOY CRUZAún no hay calificaciones

- 5 +Flujo+de+EfectivoDocumento22 páginas5 +Flujo+de+EfectivoRossmery SolierAún no hay calificaciones

- Nic 7 Flujos de EfectivoDocumento3 páginasNic 7 Flujos de EfectivoEddyAún no hay calificaciones

- TRATAMIENTO CONTABLE Y APLICACIÓN DE LAS NICsDocumento2 páginasTRATAMIENTO CONTABLE Y APLICACIÓN DE LAS NICsDaira ChombaAún no hay calificaciones

- Flujo de Efectivo, ResumenDocumento5 páginasFlujo de Efectivo, ResumenScarleth RomeroAún no hay calificaciones

- Presentacion de La NIC 7 Final (8) CTDocumento28 páginasPresentacion de La NIC 7 Final (8) CTMery MoraAún no hay calificaciones

- Actividad 2 - Simulación de Estados FinancierosDocumento5 páginasActividad 2 - Simulación de Estados Financierosruth100% (1)

- Estados FinancierosDocumento14 páginasEstados FinancieroslizethtarrillocoronelAún no hay calificaciones

- Estado de Flujo Del EfectivoDocumento6 páginasEstado de Flujo Del EfectivoKarina Peñaherrera100% (1)

- Tarea Resumen Nic 7Documento3 páginasTarea Resumen Nic 7shander Oliveira RamosAún no hay calificaciones

- Unidad1 Tema3y4 Estado de FlujosDocumento12 páginasUnidad1 Tema3y4 Estado de FlujosjeribelAún no hay calificaciones

- Diapositivas Exposicion Nic 7Documento35 páginasDiapositivas Exposicion Nic 7Sell SmithAún no hay calificaciones

- Apuntes - Flujo de EfectivoDocumento4 páginasApuntes - Flujo de Efectivodayanapab2000Aún no hay calificaciones

- NIF B2, Flujos de EfectivoDocumento36 páginasNIF B2, Flujos de EfectivoDavid José Vera LópezAún no hay calificaciones

- Contabilidad Mod IIIDocumento4 páginasContabilidad Mod IIIlorens SantiagoAún no hay calificaciones

- Unidad 4 - Estado de Flujo de EfectivoDocumento15 páginasUnidad 4 - Estado de Flujo de EfectivoLeyton Parraga Sánchez100% (1)

- Nic7 Flujos de EfectivoDocumento5 páginasNic7 Flujos de EfectivovanesaAún no hay calificaciones

- NIC 7 Estado de Flujos de EfectivoDocumento36 páginasNIC 7 Estado de Flujos de Efectivotorricojosue11Aún no hay calificaciones

- Estado de Flujo de EfectivoDocumento13 páginasEstado de Flujo de EfectivoJessica Monteza CajoAún no hay calificaciones

- Contabilidad Financiera 2Documento16 páginasContabilidad Financiera 2Angie PerdomoAún no hay calificaciones

- El Estado de Flujos de Efectivo ContaDocumento7 páginasEl Estado de Flujos de Efectivo ContamariaAún no hay calificaciones

- Introducción A Las VE1 TEMA 6 4 Estado de Flujos de EfectivoDocumento3 páginasIntroducción A Las VE1 TEMA 6 4 Estado de Flujos de EfectivoOscar TorresAún no hay calificaciones

- Nic 7 Estado Flujo de EfecivoDocumento19 páginasNic 7 Estado Flujo de EfecivowilsonAún no hay calificaciones

- Flujo de Efectivo NIC 7Documento10 páginasFlujo de Efectivo NIC 7Juan CarlosAún no hay calificaciones

- Actividades de OperaciónDocumento7 páginasActividades de OperaciónMatias Arroyo MuñozAún no hay calificaciones

- Nic 7, Estados de Flujo de EfectivoDocumento20 páginasNic 7, Estados de Flujo de EfectivoKatherin Rivera SilvaAún no hay calificaciones

- Monografia Estado de FlujoDocumento12 páginasMonografia Estado de FlujoSefora VelezAún no hay calificaciones

- Nic 7 XXXDocumento2 páginasNic 7 XXXCarmen CentenoAún no hay calificaciones

- Nic 7 Estado de Flujo EfectivoDocumento19 páginasNic 7 Estado de Flujo EfectivoEsterDsadsasAún no hay calificaciones

- 3 Estado de Flujo y Efectivo Web VersionDocumento33 páginas3 Estado de Flujo y Efectivo Web VersionMarcelo100% (1)

- Unidad 2 Presentacion NIC 7 Estado de Flujos de EfectivoDocumento28 páginasUnidad 2 Presentacion NIC 7 Estado de Flujos de Efectivoshirley villaoAún no hay calificaciones

- Presentación Flujo de EfectivoDocumento31 páginasPresentación Flujo de Efectivo00209814Aún no hay calificaciones

- Guia de PreguntasDocumento4 páginasGuia de Preguntasrossy verasAún no hay calificaciones

- Flujo de Efectivo GuiaDocumento19 páginasFlujo de Efectivo GuiaAlexander Salas Vera100% (1)

- Flujo de EfectivoDocumento4 páginasFlujo de EfectivoDaniel Matias NuñezAún no hay calificaciones

- NIC 7 Estado de Flujo de Efectivo 467453Documento35 páginasNIC 7 Estado de Flujo de Efectivo 467453Vicente ToroAún no hay calificaciones

- Nic 7Documento14 páginasNic 7JosselynRodriguezAún no hay calificaciones

- El Estado de Flujos de Efectivo Nota TecnicaDocumento4 páginasEl Estado de Flujos de Efectivo Nota TecnicaCésar Manuel BáezAún no hay calificaciones

- El Estado de Flujo de EfectivoDocumento7 páginasEl Estado de Flujo de EfectivoMario Alonso Yañez CortesAún no hay calificaciones

- Trabajo Escrito Estado Flujo de EfectivoDocumento12 páginasTrabajo Escrito Estado Flujo de EfectivoAlonsoAún no hay calificaciones

- Secciones 6,7 y 8Documento7 páginasSecciones 6,7 y 8Lorena DazaAún no hay calificaciones

- Contabilidad Superior TallerDocumento89 páginasContabilidad Superior TallermmarybAún no hay calificaciones

- Flujo de EfectivoDocumento3 páginasFlujo de EfectivowilliamAún no hay calificaciones

- ctf_ca_u3 (1)Documento22 páginasctf_ca_u3 (1)jessy.munimelipeucoAún no hay calificaciones

- Contabilidad III - Unidad IVDocumento37 páginasContabilidad III - Unidad IVIvan StancheffAún no hay calificaciones

- Cuestionario Sobre Estado Del Flujo de EfectivoDocumento5 páginasCuestionario Sobre Estado Del Flujo de EfectivoMelina Ruth Gonzáles DoradoAún no hay calificaciones

- Tarea 1 Contabilidad 4Documento5 páginasTarea 1 Contabilidad 4Reylin MendozaAún no hay calificaciones

- Nic 7 ResumenDocumento6 páginasNic 7 Resumenjomari82fetad5935Aún no hay calificaciones

- Presentación 1Documento16 páginasPresentación 1brayan klinsman hinostroza vegaAún no hay calificaciones

- Dispos FormulacionDocumento29 páginasDispos FormulacionChristopher Mark Diaz NavarroAún no hay calificaciones

- Estado de Flujo de Efectivo: Conceptos Generales.: Estados FinancierosDocumento7 páginasEstado de Flujo de Efectivo: Conceptos Generales.: Estados FinancierosLeidy SánchezAún no hay calificaciones

- Importancia Del Estado de Flujo de EfectivoDocumento7 páginasImportancia Del Estado de Flujo de EfectivoChristian Fernando Chavez VasquezAún no hay calificaciones

- Flujo de Efectivo 1Documento4 páginasFlujo de Efectivo 1Daniel Matias NuñezAún no hay calificaciones

- ContabilidadDocumento7 páginasContabilidadAlfred CampusanoAún no hay calificaciones

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- Presentación Libro-A La CargaDocumento10 páginasPresentación Libro-A La CargaADDA YAMILETH BAILON SOLORZANOAún no hay calificaciones

- Conjunto de Problemas 5-B EscalaDocumento7 páginasConjunto de Problemas 5-B EscalaADDA YAMILETH BAILON SOLORZANOAún no hay calificaciones

- Plan de Cuentas TeoríaDocumento15 páginasPlan de Cuentas TeoríaADDA YAMILETH BAILON SOLORZANOAún no hay calificaciones

- Análisis Del Sector Minero.Documento20 páginasAnálisis Del Sector Minero.ADDA YAMILETH BAILON SOLORZANOAún no hay calificaciones

- Proceso ContableDocumento19 páginasProceso ContableADDA YAMILETH BAILON SOLORZANOAún no hay calificaciones

- Ejercicio Fujo de Caja - TransporteDocumento2 páginasEjercicio Fujo de Caja - TransporteEmilio León ReyesAún no hay calificaciones

- Taller 3.1Documento2 páginasTaller 3.1mawancy94100% (8)

- Spa ElyDocumento9 páginasSpa ElyYessi UrbanoAún no hay calificaciones

- El Dinero y La EconomíaDocumento15 páginasEl Dinero y La EconomíaFrank ArroyoAún no hay calificaciones

- Yiannier Curbelo Control Nº1 Plan de Negocios UDocumento11 páginasYiannier Curbelo Control Nº1 Plan de Negocios UYiannier CurbeloAún no hay calificaciones

- Proceso de La Programación de Compromisos Anuales - PcaDocumento9 páginasProceso de La Programación de Compromisos Anuales - PcaLuixito Edgar Perez PerezAún no hay calificaciones

- Práctica Integral de ContableDocumento4 páginasPráctica Integral de ContablegabrielalejandronavarroaguilarAún no hay calificaciones

- Básica para El Manejo de Recursos Del Ramo 33 en Los MunicipiosDocumento39 páginasBásica para El Manejo de Recursos Del Ramo 33 en Los MunicipiosArturo GaliciaAún no hay calificaciones

- Casos Practicos Examenes Resueltos PDFDocumento9 páginasCasos Practicos Examenes Resueltos PDFAmira Tortolero100% (1)

- Deposito Central de ValoresDocumento4 páginasDeposito Central de ValoresLaura CamargoAún no hay calificaciones

- Circular DP #19-21 Incremento para Jubilaciones y Pensiones Regimen Docente - Mensual Junio-2021Documento4 páginasCircular DP #19-21 Incremento para Jubilaciones y Pensiones Regimen Docente - Mensual Junio-2021Estudio Alvarezg AsociadosAún no hay calificaciones

- Orden 1 SISA + Ret Gan + Per IVA Etapa SecundariaDocumento43 páginasOrden 1 SISA + Ret Gan + Per IVA Etapa SecundariaSilvana ZamoraAún no hay calificaciones

- Examen Legislación Tributaria Del Codigo Tributario - 2021Documento2 páginasExamen Legislación Tributaria Del Codigo Tributario - 2021J FernandoAún no hay calificaciones

- Ensayo de La OnapreDocumento4 páginasEnsayo de La Onapreketty mendez100% (2)

- 64 Asientos ContablesDocumento34 páginas64 Asientos ContablesJocsan Jara RondonAún no hay calificaciones

- Tarea Final Segundo ParcialDocumento11 páginasTarea Final Segundo ParcialIvis Danelia Zuniga MoralesAún no hay calificaciones

- Finanzas 2, 2do. Parcial 2017 PDFDocumento9 páginasFinanzas 2, 2do. Parcial 2017 PDFnidiaAún no hay calificaciones

- Monografia TributosDocumento9 páginasMonografia TributosnelsonAún no hay calificaciones

- Informe de PasantiaDocumento46 páginasInforme de Pasantiacasjessica155Aún no hay calificaciones

- Canvas 4Documento188 páginasCanvas 4victorAún no hay calificaciones

- Tarea Presupuestos Capitulo 7Documento3 páginasTarea Presupuestos Capitulo 7Erick DardonAún no hay calificaciones

- Cte Guarda PDFDocumento3 páginasCte Guarda PDFmalbichusAún no hay calificaciones

- Grupo 5 - ExposicionDocumento24 páginasGrupo 5 - ExposicionTALITA STEFANY TUESTA RODRIGUEZAún no hay calificaciones

- Gilmar Gutierrez Yujra Universidad MayorDocumento43 páginasGilmar Gutierrez Yujra Universidad MayorIVONNE VARGASAún no hay calificaciones

- 4Documento2 páginas4KatiaAún no hay calificaciones

- Examen Sem 8primer Intento Ev PyDocumento14 páginasExamen Sem 8primer Intento Ev PyCalo OrtizAún no hay calificaciones

- Ensayo Pequeño Cerdo CapitalistaDocumento2 páginasEnsayo Pequeño Cerdo Capitalistaexamen7071Aún no hay calificaciones

- Normas Legales: Artículo 3. Procedimiento para La Aprobación InstitucionalDocumento2 páginasNormas Legales: Artículo 3. Procedimiento para La Aprobación InstitucionalRubén Martos RumasaAún no hay calificaciones

- R.S 028 2017 Sunat Emisores See GRE Bienes FiscalizadosDocumento2 páginasR.S 028 2017 Sunat Emisores See GRE Bienes FiscalizadosOmar Vera CarbajalAún no hay calificaciones