ISAN

ISAN

Descargar como docx, pdf o txt

También podría gustarte

- Actividad de Aprendizaje 2. Declaraciones y Pago de ImpuestosDocumento10 páginasActividad de Aprendizaje 2. Declaraciones y Pago de ImpuestosHernandez Bvh100% (3)

- Investigación LISANDocumento5 páginasInvestigación LISANNAVYAún no hay calificaciones

- Is AnDocumento32 páginasIs AnFabiola RueAún no hay calificaciones

- Gastos Deducibles Parcialmente. Deducción para ISR y Acreditamiento para IVADocumento4 páginasGastos Deducibles Parcialmente. Deducción para ISR y Acreditamiento para IVAJorge VillalobosAún no hay calificaciones

- Impuesto Sobre Automoviles NuevosDocumento16 páginasImpuesto Sobre Automoviles NuevosMARISOL JIMENEZ HERNANDEZ100% (2)

- Entega 1, Ventajas y Desventajas AviancaDocumento3 páginasEntega 1, Ventajas y Desventajas Aviancajohan felipe0% (1)

- ISANDocumento8 páginasISANDanilo SaenzAún no hay calificaciones

- Isan 2016Documento12 páginasIsan 2016IsaiSantiagoGonzalezAún no hay calificaciones

- Isan 2016Documento12 páginasIsan 2016Yudileni LandaAún no hay calificaciones

- Anexo 15 RMF 2019Documento1 páginaAnexo 15 RMF 2019jbrafaelhm1968Aún no hay calificaciones

- Reporte ISANDocumento6 páginasReporte ISANVictoria AlvarezAún no hay calificaciones

- Lectura 8. Otros Impuestos Federales 2020Documento42 páginasLectura 8. Otros Impuestos Federales 2020kenya guadalupe perez gonzalezAún no hay calificaciones

- Ensayo - Ley Del Impuesto Sobre Automoviles NuevosDocumento4 páginasEnsayo - Ley Del Impuesto Sobre Automoviles NuevosAmerica GonzalezAún no hay calificaciones

- Ley Federal Del Impuesto Sobre Automoviles NuevosDocumento3 páginasLey Federal Del Impuesto Sobre Automoviles NuevosREYES TALAMANTES MARIA FERNANDAAún no hay calificaciones

- Ley Federal Del Impuesto Sobre Automóviles NuevosDocumento9 páginasLey Federal Del Impuesto Sobre Automóviles NuevosAnthony jose Leon MercadoAún no hay calificaciones

- ISANDocumento14 páginasISANRaul Cuevas OrozcoAún no hay calificaciones

- A#7mmu PDFDocumento4 páginasA#7mmu PDFMaritza Martinez UrtizAún no hay calificaciones

- t8 Lisan-Equipo 5aDocumento9 páginast8 Lisan-Equipo 5a21530710tecnmAún no hay calificaciones

- Clasificacion de Los ImpuestosDocumento7 páginasClasificacion de Los ImpuestosCarolina PumalemaAún no hay calificaciones

- Isan e IvaDocumento3 páginasIsan e IvaAshleyOchoaOlveraAún no hay calificaciones

- Impuesto Sobre vehiCULOS NuevoDocumento8 páginasImpuesto Sobre vehiCULOS Nuevomoscoso302Aún no hay calificaciones

- Impuestos A La PropiedadDocumento6 páginasImpuestos A La PropiedadSamuel Cortes GarciaAún no hay calificaciones

- Tarea Semana 6Documento9 páginasTarea Semana 6Ninosska Aracena LobosAún no hay calificaciones

- El Impuesto Sobre Un Auto NuevoDocumento4 páginasEl Impuesto Sobre Un Auto NuevoFanny AquinoAún no hay calificaciones

- Cantidades - Ley Federal Del ISAN - 09dic10Documento256 páginasCantidades - Ley Federal Del ISAN - 09dic10carlos vela69Aún no hay calificaciones

- Actividad de Aprendizaje 2. Declaraciones y Pago de Impuestos.Documento10 páginasActividad de Aprendizaje 2. Declaraciones y Pago de Impuestos.Bry HellcatAún no hay calificaciones

- Actividad de Aprendizaje 2 Declaraciones y Pago de ImpuestosDocumento12 páginasActividad de Aprendizaje 2 Declaraciones y Pago de ImpuestosLucky LanderoAún no hay calificaciones

- Tasa Mínima de TributaciónDocumento17 páginasTasa Mínima de Tributaciónxiomara benitezAún no hay calificaciones

- Reforma FiscalDocumento6 páginasReforma Fiscalrecopakeirl.operacionesAún no hay calificaciones

- Aspectos Fiscales Del Arrendamiento UnamDocumento25 páginasAspectos Fiscales Del Arrendamiento UnamAlonzo PeralvilloAún no hay calificaciones

- Cuestionario Isan-Trabajo EquipoDocumento7 páginasCuestionario Isan-Trabajo EquipoMadai GaonaAún no hay calificaciones

- Los Límites A La Deducción de La Renta de Automóviles PDFDocumento3 páginasLos Límites A La Deducción de La Renta de Automóviles PDFJAIMEAún no hay calificaciones

- Tarifa Rif 2023Documento1 páginaTarifa Rif 2023ELENA OROZCO MAún no hay calificaciones

- L-79 (Ley Del Impuesto Sobre Tenencia y Uso de Vehculos)Documento11 páginasL-79 (Ley Del Impuesto Sobre Tenencia y Uso de Vehculos)editorial2uAún no hay calificaciones

- Tarea #6 Legislacion Tributaria IaccDocumento12 páginasTarea #6 Legislacion Tributaria Iaccao_kinghton100% (1)

- Impuestos Vigentes en El EcuadorDocumento13 páginasImpuestos Vigentes en El EcuadorFerNando CoEllarAún no hay calificaciones

- Isan 2024Documento2 páginasIsan 2024torressarairebeAún no hay calificaciones

- Amortización o Depreciación FiscalDocumento5 páginasAmortización o Depreciación Fiscalppsv221475100% (1)

- Arrendamiento en CopropiedadDocumento4 páginasArrendamiento en CopropiedadMARIPOSITAVHSA100% (1)

- Lisan ResumenDocumento7 páginasLisan ResumenTristán NathAún no hay calificaciones

- Descuentos TributariosDocumento9 páginasDescuentos Tributariosmaida tobonAún no hay calificaciones

- Impuesto Sobre Automóviles Nuevos (2023)Documento18 páginasImpuesto Sobre Automóviles Nuevos (2023)Karen ParedesAún no hay calificaciones

- Cantidades - Ley Federal Del ISAN - 07nov07Documento187 páginasCantidades - Ley Federal Del ISAN - 07nov07carlos vela69Aún no hay calificaciones

- 2 Renta Y Complementarios A) ConceptoDocumento12 páginas2 Renta Y Complementarios A) ConceptoKaren Johanna Suarez CriolloAún no hay calificaciones

- Ley Del ISANDocumento2 páginasLey Del ISANSayuri MoralesAún no hay calificaciones

- Explicacion de Ley Fortalecimiento de La FinanzasDocumento57 páginasExplicacion de Ley Fortalecimiento de La FinanzasMaria Elena EnamoradoAún no hay calificaciones

- Comentarios Al Texto Aprobado César Gaviria PDFDocumento9 páginasComentarios Al Texto Aprobado César Gaviria PDFSemanaAún no hay calificaciones

- CEDEIMDocumento10 páginasCEDEIMMary luz Quispe quispeAún no hay calificaciones

- ISANDocumento2 páginasISANErrorNOtFound234 234Aún no hay calificaciones

- Isr ArrendamientoDocumento8 páginasIsr ArrendamientoTimothy RodriguezAún no hay calificaciones

- Archivodiapositiva 20231110202040Documento37 páginasArchivodiapositiva 20231110202040EVA ANDREINA CARVAJAL BASURTOAún no hay calificaciones

- Impuesto A La RentaDocumento5 páginasImpuesto A La RentaJhoseph AvilaAún no hay calificaciones

- Impuesto Sobre Tenencia o Uso de Vehículos PDFDocumento3 páginasImpuesto Sobre Tenencia o Uso de Vehículos PDFdavid_unamAún no hay calificaciones

- Con Trib Jun 23Documento6 páginasCon Trib Jun 23Mari ReyesAún no hay calificaciones

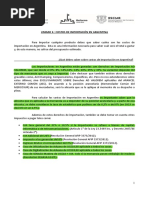

- Unidad 6 - Costos de Importación en ArgentinaDocumento12 páginasUnidad 6 - Costos de Importación en ArgentinaSantiago ArceAún no hay calificaciones

- ICE Impuesto A Los Consumos EspecíficosDocumento8 páginasICE Impuesto A Los Consumos EspecíficosAna Daniela Rojas ChávezAún no hay calificaciones

- Igv - Sem 8 A Sem 14Documento59 páginasIgv - Sem 8 A Sem 14ana mariaAún no hay calificaciones

- IsanDocumento1 páginaIsanErick MartinezAún no hay calificaciones

- Gui - A para El Llenado Del Impuesto A Los Consumos Especiales ICEDocumento14 páginasGui - A para El Llenado Del Impuesto A Los Consumos Especiales ICEpriscila morochoAún no hay calificaciones

- Determi NacionDocumento6 páginasDetermi NacionMiyelita Migue Marca0% (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2022De EverandCapacitación fiscal para ejecutivos no fiscalistas 2022Aún no hay calificaciones

- NIC 16 Presentacion Grupo 2 Seccion GDocumento12 páginasNIC 16 Presentacion Grupo 2 Seccion GDanilo SaenzAún no hay calificaciones

- Historia MessiDocumento24 páginasHistoria MessiDanilo SaenzAún no hay calificaciones

- Donas de AnilloDocumento8 páginasDonas de AnilloDanilo SaenzAún no hay calificaciones

- Historia MundialDocumento28 páginasHistoria MundialDanilo SaenzAún no hay calificaciones

- Historia MLSDocumento15 páginasHistoria MLSDanilo SaenzAún no hay calificaciones

- Historia LigaTicaDocumento21 páginasHistoria LigaTicaDanilo SaenzAún no hay calificaciones

- NIIF 16 Casos Grupo 2 Sección GDocumento12 páginasNIIF 16 Casos Grupo 2 Sección GDanilo SaenzAún no hay calificaciones

- NIIF 16 Caso Grupo 1 Sección GDocumento21 páginasNIIF 16 Caso Grupo 1 Sección GDanilo SaenzAún no hay calificaciones

- NIIF 10 Presentación Grupo 3 Sección GDocumento16 páginasNIIF 10 Presentación Grupo 3 Sección GDanilo SaenzAún no hay calificaciones

- Planeación de AuditoríaDocumento48 páginasPlaneación de AuditoríaDanilo SaenzAún no hay calificaciones

- Listado Agentes de Retencion Del IVA Al 01.04.2022Documento122 páginasListado Agentes de Retencion Del IVA Al 01.04.2022Danilo SaenzAún no hay calificaciones

- Esquema Niif 15Documento1 páginaEsquema Niif 15Danilo SaenzAún no hay calificaciones

- Esquema Nic 34Documento1 páginaEsquema Nic 34Danilo SaenzAún no hay calificaciones

- Listado Agentes de Retencion Del IVA Al 01.05.2022Documento122 páginasListado Agentes de Retencion Del IVA Al 01.05.2022Danilo SaenzAún no hay calificaciones

- Libro para Colorear de DisneyDocumento11 páginasLibro para Colorear de DisneyDanilo Saenz75% (8)

- Copia de LISTA DE VERIFICACION CAJA MENORDocumento1 páginaCopia de LISTA DE VERIFICACION CAJA MENOREva SalcedoAún no hay calificaciones

- Factura FGDocumento1 páginaFactura FGLucio A. MoralesAún no hay calificaciones

- Ratios FinancierosDocumento3 páginasRatios FinancierosFaustino LanascaAún no hay calificaciones

- Maniobras Brochure M&C Peru Sac 2022Documento31 páginasManiobras Brochure M&C Peru Sac 2022Arnaldo EspejoAún no hay calificaciones

- Certificado Ropa SoldadorDocumento4 páginasCertificado Ropa SoldadorCamila Maurel DroguettAún no hay calificaciones

- Tipos de Demanda en El MarketingDocumento2 páginasTipos de Demanda en El MarketingHector R. BuenoAún no hay calificaciones

- Actitud Comercial - El Vendedor y Su Influencia en Las VentasDocumento10 páginasActitud Comercial - El Vendedor y Su Influencia en Las Ventasana gabriela inaga luqueAún no hay calificaciones

- Proyecto CafeDocumento37 páginasProyecto Cafelelis FustamanteAún no hay calificaciones

- ListaautoridadesDocumento126 páginasListaautoridadesKirje Martinez YoAún no hay calificaciones

- Modelo EOQ Con Restricciones DiversasDocumento6 páginasModelo EOQ Con Restricciones DiversasAndres TorradoAún no hay calificaciones

- Returning From The Immortal World 1201 1300Documento488 páginasReturning From The Immortal World 1201 1300Alex RiverAún no hay calificaciones

- Proyecto - Los - Mirlos Maria Alejandra Saez CORREGIDODocumento13 páginasProyecto - Los - Mirlos Maria Alejandra Saez CORREGIDOalejitasaezserna111Aún no hay calificaciones

- Manejo Integrado de Plagas.: Elaborado PorDocumento20 páginasManejo Integrado de Plagas.: Elaborado Porcristhian100% (1)

- Resolución 20234100045767 Solicitud Licencia Funcionamiento SEGUVISOL LTDADocumento23 páginasResolución 20234100045767 Solicitud Licencia Funcionamiento SEGUVISOL LTDAStefhania UsmanAún no hay calificaciones

- Oferta Turistica 1Documento594 páginasOferta Turistica 1Miguel Antonio Guzman GarciaAún no hay calificaciones

- Trabajos en Altura Con Scooptram Diesel PETSCDocumento2 páginasTrabajos en Altura Con Scooptram Diesel PETSCDiegoMiguelTamaraMoriAún no hay calificaciones

- INFORME EJECUTIVO OkDocumento9 páginasINFORME EJECUTIVO OkJUAN MANUEL CASTELLANOSAún no hay calificaciones

- Presupuesto 123Documento2 páginasPresupuesto 123Valery TotoAún no hay calificaciones

- Sesión 1.1 Casos PrácticosDocumento5 páginasSesión 1.1 Casos Prácticoskofdark0Aún no hay calificaciones

- ConcursosDocumento8 páginasConcursosLuciana Lis OscarAún no hay calificaciones

- Anexo de ProveedoresDocumento4 páginasAnexo de ProveedoresLucio AlejandroAún no hay calificaciones

- Jul 2020Documento3 páginasJul 2020efrain segundo correa herreraAún no hay calificaciones

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - ACTO JURÍDICO - (GRUPO E08)Documento15 páginasParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - ACTO JURÍDICO - (GRUPO E08)luzhmahechaAún no hay calificaciones

- Proyecto Julio CesarDocumento30 páginasProyecto Julio CesarjulioAún no hay calificaciones

- Cultura de Emprendimiento 0.4Documento18 páginasCultura de Emprendimiento 0.4liza gonzalezAún no hay calificaciones

- Respuesta Esquela 222022090501 Cuenta Por Pagar 2018Documento1 páginaRespuesta Esquela 222022090501 Cuenta Por Pagar 2018Mariory RodriguezAún no hay calificaciones

- CombustibleDocumento29 páginasCombustibleSUPERVISOR SSTAún no hay calificaciones

- Semana 12 Promocion MasivaDocumento39 páginasSemana 12 Promocion MasivaAlejandra RosalesAún no hay calificaciones

- Codigo TributarioDocumento37 páginasCodigo TributarioAlfredo Felipe Mayhuasca OrdayaAún no hay calificaciones