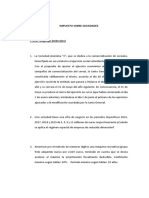

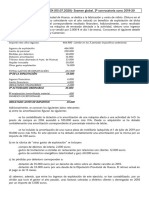

Ejercicio de Impuesto Sociedades

Ejercicio de Impuesto Sociedades

Descargar como docx, pdf o txt

También podría gustarte

- Casos Master 2019-2020 Tema 2Documento24 páginasCasos Master 2019-2020 Tema 2Paula Molina Rubio0% (1)

- Ejercicios Impuesto Sobre Sociedades. 2do. SemestreDocumento6 páginasEjercicios Impuesto Sobre Sociedades. 2do. SemestreToñuko PegasukoAún no hay calificaciones

- Ejercicios Impuestos Sobre El Beneficio Nº2Documento1 páginaEjercicios Impuestos Sobre El Beneficio Nº2noelia.cervantes03Aún no hay calificaciones

- Caso Práctico Completo IS ClaseDocumento2 páginasCaso Práctico Completo IS ClaseiviellaAún no hay calificaciones

- Ejercicios Impuestos Sobre El BeneficioDocumento3 páginasEjercicios Impuestos Sobre El Beneficionoelia.cervantes03100% (1)

- Ejercicio Contabilidad 4Documento4 páginasEjercicio Contabilidad 4Maria Alejandra Flores JironAún no hay calificaciones

- Actividad Grupal 2 - 2020-2021Documento6 páginasActividad Grupal 2 - 2020-2021NerexyAún no hay calificaciones

- Ejercicios Sociedades OL2022Documento8 páginasEjercicios Sociedades OL2022juliaAún no hay calificaciones

- Tarea Ut6 BDocumento3 páginasTarea Ut6 Bandres blanco aleman0% (1)

- OEP2014 Tecnicos Hacienda Ej 2 Promo InternaDocumento9 páginasOEP2014 Tecnicos Hacienda Ej 2 Promo InternaAPAún no hay calificaciones

- Caso Prácitco Is 02Documento1 páginaCaso Prácitco Is 02Marta SanchezAún no hay calificaciones

- Ejercicios Is ADE 2023-2024Documento10 páginasEjercicios Is ADE 2023-2024Uxia Seoane FragaAún no hay calificaciones

- IRPFDocumento2 páginasIRPFIsabel Felipe LópezAún no hay calificaciones

- Act Tema 4Documento7 páginasAct Tema 4LAURA PAVON BARRERAAún no hay calificaciones

- VALDOSIL23Documento2 páginasVALDOSIL23PepeAún no hay calificaciones

- Actividades Unidad 6Documento4 páginasActividades Unidad 6noelia rua yacaulevaAún no hay calificaciones

- Ejercicios Prácticos Clase 2023-24Documento3 páginasEjercicios Prácticos Clase 2023-24carmen.moraf16Aún no hay calificaciones

- Ejercicios Doble ImposiciónDocumento2 páginasEjercicios Doble Imposicióncarmen.moraf16Aún no hay calificaciones

- Enunciados de EjerciciosDocumento5 páginasEnunciados de EjerciciosGabriela GanguAún no hay calificaciones

- Problemas Cta PyG y RentabilidadesDocumento5 páginasProblemas Cta PyG y RentabilidadesRocío G. Delgado SánchezAún no hay calificaciones

- CII FICO Julio 2014 EDocumento2 páginasCII FICO Julio 2014 EMarta Durán MontañezAún no hay calificaciones

- Ejercicios Impuesto Sobre SociedadesDocumento2 páginasEjercicios Impuesto Sobre SociedadesMar Cabrera MarcosAún no hay calificaciones

- Examen FE 2 Convocatoria 19-20Documento2 páginasExamen FE 2 Convocatoria 19-20silviacolassebastianAún no hay calificaciones

- Actividad Práctica Temas 4 y 5. EnunciadoDocumento2 páginasActividad Práctica Temas 4 y 5. EnunciadotoniAún no hay calificaciones

- Ejercicios - Unidad 2Documento2 páginasEjercicios - Unidad 2aranchamoreno26Aún no hay calificaciones

- SUPUESTO 5. IMPUESTO DE SOCIEDADES EnunciadoDocumento2 páginasSUPUESTO 5. IMPUESTO DE SOCIEDADES EnunciadochaiimxvAún no hay calificaciones

- Ejemplos Del Impuesto Sobre Sociedades 3Documento4 páginasEjemplos Del Impuesto Sobre Sociedades 3HanzAún no hay calificaciones

- Ejercicio Práctica Contabilidad, Proceso Integral de La Actividad ComercialDocumento2 páginasEjercicio Práctica Contabilidad, Proceso Integral de La Actividad ComercialdommaAún no hay calificaciones

- Ejercicios Contabilidad Fiscal-1Documento33 páginasEjercicios Contabilidad Fiscal-1Keiko Pastor mejiaAún no hay calificaciones

- Supuestos Practicos Universidad ValenciaDocumento28 páginasSupuestos Practicos Universidad Valenciagabriel_sulbaránAún no hay calificaciones

- Supuestos1 IsDocumento10 páginasSupuestos1 Isbb7dj5nzxvAún no hay calificaciones

- Ejercicios Prácticos de Contabilidad FinancieraDocumento8 páginasEjercicios Prácticos de Contabilidad FinancieraconjdejulianAún no hay calificaciones

- Casos Master 2024-2025 Tema 2Documento23 páginasCasos Master 2024-2025 Tema 2Lorena Sánchez FernándezAún no hay calificaciones

- Supuesto MalibouDocumento2 páginasSupuesto MalibouAlejandro Galán matheoAún no hay calificaciones

- Conta Bili DadDocumento4 páginasConta Bili DadholaAún no hay calificaciones

- Actividades A5Documento5 páginasActividades A5Danny WuasaAún no hay calificaciones

- Contabilidad - Rivadeneira Garrido Santiago MauricioDocumento21 páginasContabilidad - Rivadeneira Garrido Santiago MauricioSantiago RivadeneiraAún no hay calificaciones

- Actividades ContaDocumento5 páginasActividades ContaGlenda TeránAún no hay calificaciones

- Trabajo Tema 17. Gestión Económica y Financiera FranDocumento8 páginasTrabajo Tema 17. Gestión Económica y Financiera Franfran belnarAún no hay calificaciones

- SOLUCION EXAMEN CiFDocumento11 páginasSOLUCION EXAMEN CiFJoel GarciaAún no hay calificaciones

- Actividades ImpuestosDocumento3 páginasActividades ImpuestosYenai De la FuenteAún no hay calificaciones

- Contabilidad Blanco Meza AngelDocumento23 páginasContabilidad Blanco Meza AngelAngel Manuel BlancoAún no hay calificaciones

- Supuestos Lección 3 ISDocumento5 páginasSupuestos Lección 3 ISpjszqrrk4yAún no hay calificaciones

- 02062018ContabilidadElena PArez SAnchez 3Documento22 páginas02062018ContabilidadElena PArez SAnchez 3Luisa FernandaAún no hay calificaciones

- OEP2009 Tec. Hacienda Estado Acceso libre Enunciado sup. 4Documento2 páginasOEP2009 Tec. Hacienda Estado Acceso libre Enunciado sup. 4kapewakenAún no hay calificaciones

- Dosier Balance de Situación y Cuadro de Pérdidas y GananciasDocumento13 páginasDosier Balance de Situación y Cuadro de Pérdidas y GananciasLucia CarmonaAún no hay calificaciones

- Actividades Repaso u.t. 5 y 6Documento2 páginasActividades Repaso u.t. 5 y 6douaa012004Aún no hay calificaciones

- Boletín de Ejercicios EFE 2021 - 22Documento14 páginasBoletín de Ejercicios EFE 2021 - 22Pablo Lacorzana GervasiniAún no hay calificaciones

- EJERCICIOS CONTABILIDAD EnunciadosDocumento3 páginasEJERCICIOS CONTABILIDAD EnunciadosTami P. M.Aún no hay calificaciones

- Und 5 Suspuesto 1 Al 5Documento3 páginasUnd 5 Suspuesto 1 Al 5Juty Martinez FernandezAún no hay calificaciones

- Bloque 2 Contabilidad - Romero Ruiz Carmen AliciaDocumento16 páginasBloque 2 Contabilidad - Romero Ruiz Carmen AliciaCarmenAún no hay calificaciones

- Práctica Sobre AmortizacionesDocumento3 páginasPráctica Sobre Amortizacionese.albaberbelgarAún no hay calificaciones

- Trabajo Final Contabilidad ECMDocumento12 páginasTrabajo Final Contabilidad ECMEduardoAún no hay calificaciones

- Ejercicios de RentabilidadDocumento4 páginasEjercicios de RentabilidadrubenzafraAún no hay calificaciones

- Trabajo Final Contabilidad ENEBDocumento25 páginasTrabajo Final Contabilidad ENEBEnmanuel Peguero0% (1)

- Examen Galicia 2021 A y BDocumento4 páginasExamen Galicia 2021 A y BOPOSAún no hay calificaciones

- Modelo Examen Final - PracticoDocumento5 páginasModelo Examen Final - PracticoJaime Girona DuránAún no hay calificaciones

- Práctica Tema 3Documento5 páginasPráctica Tema 3monica2025lopezAún no hay calificaciones

- Actualizado - Preguntas Financiero 2.Documento13 páginasActualizado - Preguntas Financiero 2.invitado libre soyAún no hay calificaciones

- Ejercicios resueltos de finanzasDe EverandEjercicios resueltos de finanzasMargarita PratAún no hay calificaciones

- EncuadernacinDocumento36 páginasEncuadernacinVenerando AlvarezAún no hay calificaciones

- Ciclo Contable EjercicioDocumento6 páginasCiclo Contable EjercicioVenerando AlvarezAún no hay calificaciones

- Informe Bases Cotización Online-2Documento9 páginasInforme Bases Cotización Online-2Venerando AlvarezAún no hay calificaciones

- Ejercicios Factura para Hacer en ClaseDocumento3 páginasEjercicios Factura para Hacer en ClaseVenerando AlvarezAún no hay calificaciones

- Operaciones Contables TesoreriaDocumento22 páginasOperaciones Contables TesoreriaVenerando AlvarezAún no hay calificaciones

- El Mercado FinancieroDocumento32 páginasEl Mercado FinancieroVenerando AlvarezAún no hay calificaciones

- Vam Tir Pay BackDocumento1 páginaVam Tir Pay BackVenerando AlvarezAún no hay calificaciones

- Anuario SEC 2021Documento33 páginasAnuario SEC 2021noeliaAún no hay calificaciones

- Anuario Estadistico Valle Del Cauca Nov 2018Documento171 páginasAnuario Estadistico Valle Del Cauca Nov 2018diegomarmolejo21Aún no hay calificaciones

- Historia de La Bolsa de ValoresDocumento2 páginasHistoria de La Bolsa de Valoreselmer neciosupAún no hay calificaciones

- ArnaldoCenteno TPIVDocumento2 páginasArnaldoCenteno TPIVevejalonAún no hay calificaciones

- Proyecto PlantillaDocumento11 páginasProyecto Plantillablitzkierg.nighfiether15Aún no hay calificaciones

- 01-Pauta Plan Estratégico - Gestión Estratégica-ViernesDocumento3 páginas01-Pauta Plan Estratégico - Gestión Estratégica-Viernesnicolas reinaldo ArmijoAún no hay calificaciones

- HGB 03 Percepción de Valor Desde La Mirada Del ClienteDocumento4 páginasHGB 03 Percepción de Valor Desde La Mirada Del ClienteLuigiAún no hay calificaciones

- Procedimiento Colocacion de SolerasDocumento14 páginasProcedimiento Colocacion de Soleraserik lambertAún no hay calificaciones

- PromosEnStock Precios Enero 2024Documento32 páginasPromosEnStock Precios Enero 2024Mario PortadivassoAún no hay calificaciones

- Microeconomia Infografia 2 PDFDocumento2 páginasMicroeconomia Infografia 2 PDFMARCO ANTONIO MAMANI APAZAAún no hay calificaciones

- Tarea 2 Sistema de Contabilidad Computarizada PracticaDocumento15 páginasTarea 2 Sistema de Contabilidad Computarizada PracticahanselAún no hay calificaciones

- 8-CAIII-10-02-2023 - Cap 43Documento14 páginas8-CAIII-10-02-2023 - Cap 43u20200342Aún no hay calificaciones

- Informe Escrito, AIU en La ConstrucciónDocumento3 páginasInforme Escrito, AIU en La ConstrucciónCarolina Hoyos ArbeláezAún no hay calificaciones

- Dopi Mun RM Ih Ci 106 2022Documento26 páginasDopi Mun RM Ih Ci 106 2022joshua_007Aún no hay calificaciones

- Manual de Normas y Procedimientos IPTDocumento14 páginasManual de Normas y Procedimientos IPTjjcm096100% (1)

- Evidencia 2. Problemas Propuestos para Resolver en El Cuaderno-1Documento3 páginasEvidencia 2. Problemas Propuestos para Resolver en El Cuaderno-1Andrés MartínezAún no hay calificaciones

- 01 Fundamentos de La Administración Del Capital HumanoDocumento21 páginas01 Fundamentos de La Administración Del Capital HumanoJuan ramon HernandezAún no hay calificaciones

- RECAPACITATE - Guia de Ejercicios IVADocumento38 páginasRECAPACITATE - Guia de Ejercicios IVASeiyaAún no hay calificaciones

- Matriz de Marco Lógico Vallegarnde Trabajo Final PresentacionDocumento15 páginasMatriz de Marco Lógico Vallegarnde Trabajo Final PresentacionOsmer Azañero PérezAún no hay calificaciones

- 014 Planilla de Metrado Especialidad Instalaciones Sanitarias - IiDocumento11 páginas014 Planilla de Metrado Especialidad Instalaciones Sanitarias - Iiindira ramirez quispeAún no hay calificaciones

- TAREA 4 C Interes Compuesto, Tasa y TiempoDocumento14 páginasTAREA 4 C Interes Compuesto, Tasa y TiempoNissi CerrosAún no hay calificaciones

- EDITABLE Resolucion - Alcaldia - 081-2017Documento11 páginasEDITABLE Resolucion - Alcaldia - 081-2017Rafael ChavezAún no hay calificaciones

- Trabajo Colaborativo Semana 13Documento8 páginasTrabajo Colaborativo Semana 13romario navarro marquinaAún no hay calificaciones

- 0256-1999 Enmiendas Ley AntimonopolioDocumento3 páginas0256-1999 Enmiendas Ley AntimonopoliovrodriguezreyesAún no hay calificaciones

- M4 Tutoría 1 y 2 Rediseño de ProcesosDocumento40 páginasM4 Tutoría 1 y 2 Rediseño de Procesosvizcaino0203Aún no hay calificaciones

- Planeacion Agregada - Análisis - ConclusionesDocumento2 páginasPlaneacion Agregada - Análisis - ConclusionesSilver PanterAún no hay calificaciones

- Estudios en El Contexto Local 2.0Documento4 páginasEstudios en El Contexto Local 2.0marcotulioestradasatAún no hay calificaciones

- DeclaraciónDocumento6 páginasDeclaraciónKarla PalaciosAún no hay calificaciones

- INFOGRAFÍADocumento1 páginaINFOGRAFÍAkarina garibelloAún no hay calificaciones

- Importancia de Las NIADocumento6 páginasImportancia de Las NIAzaidaAún no hay calificaciones