Este documento analiza los dividendos percibidos por una empresa y realiza cálculos para determinar el capital propio tributario, aplicar créditos tributarios, calcular la devolución por concepto de PPUA y evaluar el cumplimiento tributario. Se identificaron algunos hallazgos que podrían afectar los cálculos de perdidas tributarias anuales y el Formulario 22 de Impuesto a la Renta.

0 calificaciones0% encontró este documento útil (0 votos)

12 vistas7 páginas

Este documento analiza los dividendos percibidos por una empresa y realiza cálculos para determinar el capital propio tributario, aplicar créditos tributarios, calcular la devolución por concepto de PPUA y evaluar el cumplimiento tributario. Se identificaron algunos hallazgos que podrían afectar los cálculos de perdidas tributarias anuales y el Formulario 22 de Impuesto a la Renta.

Este documento analiza los dividendos percibidos por una empresa y realiza cálculos para determinar el capital propio tributario, aplicar créditos tributarios, calcular la devolución por concepto de PPUA y evaluar el cumplimiento tributario. Se identificaron algunos hallazgos que podrían afectar los cálculos de perdidas tributarias anuales y el Formulario 22 de Impuesto a la Renta.

Este documento analiza los dividendos percibidos por una empresa y realiza cálculos para determinar el capital propio tributario, aplicar créditos tributarios, calcular la devolución por concepto de PPUA y evaluar el cumplimiento tributario. Se identificaron algunos hallazgos que podrían afectar los cálculos de perdidas tributarias anuales y el Formulario 22 de Impuesto a la Renta.

Descargue como DOCX, PDF, TXT o lea en línea desde Scribd

Descargar como docx, pdf o txt

Está en la página 1/ 7

Taller de Auditoría

Tributaria

Nombre del estudiante: José Miguel Acuña Améstica

Nombre del módulo: ADI702-4764-224031-ONL-TALLER AUDITORÍA TRIBUTARIA Nombre del docente: Carlos Rodríguez Lopez Semana: Actividad Práctica Sumativa Semana 7 Fecha: 10-05-2024 Tabla de contenidos

2 Introducción Esta semana nos toco analizar los dividendo percibidos por la empresa W y M, elaborando un informe de auditoría, en el cual se enfoca mediante un programa de auditoría y determinando si hay incremento al ahorro, PPUA y su Capital Propio Tributario junto a los ajustes necesarios que debe hacer una empresa.

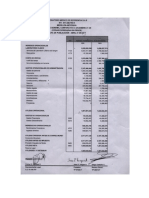

3 Desarrollo A) Calcular el Capital Propio Tributario de la Empresa CAPITAL PROPIO TRIBUTARIO

Propiedades: 82.547.170 Maquinaria y Equipos: 18.867.925 Inversiones: 5.896.226 Activos Cuentas Por Cobrar: 10.613.208 Tributarios Existencias: 3.537.736 Vahiculos: 2.358.491 Gastos Pagados por Anticipado: 1.179.245

TOTAL ACTIVO TRIBUTARIO 125.000.001

Prestamos Bancarios: -28.301.887 PASIVOS

Cuentas Por Pagar: -4.851.752 TRIBUTARIOS SUBTOTAL 33.153.639

Activos no productivos (No deducibles) -1.650.943

Deudas con partes relacionadas (No deducible) 4.716.981

TOTAL PASIVO TRIBUTARIO CORRECTO 36.219.677

CAPITAL PROPIO TRIBUTARIO ANTES DE AJUSTES 88.780.324

B) Aplicar y registrar créditos tributarios aplicables. Verificar si

corresponde Crédito Tributario por Incentivo al ahorro (art. 14 letra, LIR)

4 El Crédito tributario por incentivo al ahorro es una franquicia que permite, en términos generales, a las empresas que están sujetas actualmente a los regímenes A) y N°3 de la letra D) del artículo 14 de la LIR, efectuar una rebaja a su renta líquida imponible permitiéndoles tributar por un menor valor de dicha renta líquida imponible. La rebaja máxima puede ascender hasta 5.000 UF lo que se traduce en un beneficio significativo para una pyme. En este caso en particular, existe una Renta Líquida Imponible negativa, por la que no puede utilizar un crédito para rebajar ya que no paga impuesto. Por otra parte, podemos mencionar que en este caso y dados los resultado no corresponde otorgar el beneficio del incentivo al ahorro, dado que la empresa no cuenta con perdida tributaria C) Calcular y determinar si corresponde devolución por concepto de PPUA PT 51.250.397 1.Dividendo neto 2017 24.632.870 CRÉD. 2017 TASA 27% 9.110.787 2.Dividendo neto 2016 15.812.598 CRÉD. 2016 TASA TEF 24% 4.993.445 3. Dividendo sin cred. 13.844.429 Dividendo Bruto 68.394.129

Det del límite

90% 46.125.357 5.125.040

Cálculo de absorción Diviendendos Neto 2017 24.632.870

Al determinar el ejercicio para sacar el cálculo del PPUA, podemos observar que si corresponde a devolución.

5 D) Evaluar el cumplimiento tributario a través de verificación de resultados, considerando programa de auditoría, normativa vigente y opinión del auditor.

Como se revisó a lo largo del ejercicio se realizaron algunos hallazgos en cuanto a

las sumativas de los dividendos de los años 2016 y 2017 que podrían prestar a malos cálculos sobre las perdidas tributarias anuales. Asimismo, ocurre con el cálculo de los pasivos tributables, en donde existe una incompatibilidad entre los valores por cuenta y su sumatoria total. Cabe recordar que, según normativa vigente, durante el año 2024 será el último año en donde se podrá utilizar el PPUA por lo que su importancia en el cálculo se vuelve imprescindible, esto con el fin de evitar multas, sanciones y rectificaciones por una errónea presentación del Formulario 22 de Impuesto a la Renta, considerando que estas modificaciones pueden desencadenar un mayor valor del impuesto del que se tenía pronosticado. Además de ello, cuando muchas empresas poseen una Renta Líquida Imponible positiva y cumplen con ciertos requisitos pueden obtener beneficios tributarios, como en este caso podría ser la rebaja en las contribuciones de bienes raíces, ya que en el ejercicio se indica que posee una contribución por un valor de $2.151.638, y que según el SII quienes pueden utilizar este beneficio son los contribuyentes que exploten, en calidad de propietario o usufructuario, bienes raíces agrícolas y la renta efectiva proveniente de su actividad, se acredite mediante una contabilidad completa. Se sugiere que los datos de los dividendos sean revisados de forma periódica, con el fin de hacer los datos más rigurosos al momento de la generación del Formulario 22.

6 Conclusión Con respecto al ejercicio, me ayuda a leer sobre aquellos beneficios tributarios que pueden obtener muchas empresas, siempre y cuando cumplan con algunas condiciones dadas por el SII. La ley presenta estas garantías fiscales en los artículos de la Ley de Renta que nos rige hasta hoy. Allí también cabe nuestra función como futuros auditores de revisar la información extraída desde la contabilidad y ver cuál es la mejor forma de cumplir con las normas y lograr los beneficios como la empresa requiere.