Pafinal Costos2 Eveling

Pafinal Costos2 Eveling

Descargar como xlsx, pdf o txt

También podría gustarte

- Pa2 - Grupo2 NRC 25320Documento9 páginasPa2 - Grupo2 NRC 25320NERCY DIANA ARIAS MACUYAMA100% (1)

- Tipo de AlmacenesDocumento7 páginasTipo de AlmacenesJesus Renato Pajuelo Prado67% (3)

- Tarea N° 2 de Costos GRUPO 1Documento6 páginasTarea N° 2 de Costos GRUPO 1Paul Bendezu CAún no hay calificaciones

- Talleres Estandar IntegralDocumento12 páginasTalleres Estandar IntegralAlejandro Carrasquilla GutierresAún no hay calificaciones

- NICEDocumento4 páginasNICEGabriela Trujillo RuestaAún no hay calificaciones

- FORODocumento4 páginasFOROFranklin Wiston Bustamante Lopez100% (1)

- Evaluaciones Marketing y Publicidad DigitalDocumento32 páginasEvaluaciones Marketing y Publicidad DigitalJorge Antonio Serna Mosquera100% (5)

- Practica Calificada 6Documento4 páginasPractica Calificada 6Cesar albinoAún no hay calificaciones

- La Prueba Con SoluciónDocumento13 páginasLa Prueba Con SoluciónCarrillo Mendoza GustavoAún no hay calificaciones

- EJERCICIODocumento6 páginasEJERCICIODayanna Fernandez100% (1)

- Flujo de Caja Por Metodo IndirectoDocumento28 páginasFlujo de Caja Por Metodo Indirectosebastian avilaAún no hay calificaciones

- Desarrollo de Caso Empresa Ficus-EstudianteDocumento8 páginasDesarrollo de Caso Empresa Ficus-EstudianteWENDYAún no hay calificaciones

- PC1 - Alvarez Chanduvi Lissette U201919569Documento6 páginasPC1 - Alvarez Chanduvi Lissette U201919569Lissette AngellaAún no hay calificaciones

- Grupro 5 Parcial 1Documento8 páginasGrupro 5 Parcial 1gutierre23Aún no hay calificaciones

- Examen Aprcial Grupo 10Documento12 páginasExamen Aprcial Grupo 10André VillegasAún no hay calificaciones

- Presupuesto - Operativo - Ejercicio 11Documento11 páginasPresupuesto - Operativo - Ejercicio 11andre05092002Aún no hay calificaciones

- Parcial 2Documento10 páginasParcial 2Paula Rodriguez QuevedoAún no hay calificaciones

- Solucion Caso 2 Sector IndustrialDocumento16 páginasSolucion Caso 2 Sector Industrial2301010106Aún no hay calificaciones

- Indicadores ProduccionDocumento18 páginasIndicadores ProduccionLaura Marcela Beltran EscobarAún no hay calificaciones

- Tarea 1 OperacionesDocumento18 páginasTarea 1 OperacionesEdwin Ariel Canales CastilloAún no hay calificaciones

- Ejercicio Tasa de AplicaciónDocumento9 páginasEjercicio Tasa de Aplicacióncinthia rodriguezAún no hay calificaciones

- Examen Costoestandar Aplicado A Ordenes de Produccion CoregidoDocumento11 páginasExamen Costoestandar Aplicado A Ordenes de Produccion CoregidoJose Luis VelascoAún no hay calificaciones

- Gestion de La Productividad y de La Calidad Ejercicios Taller de RepasoDocumento16 páginasGestion de La Productividad y de La Calidad Ejercicios Taller de RepasoMaria Camila EcheverryAún no hay calificaciones

- Resolucion Costo Estandar Acuarios 2020 ExplicaciónDocumento8 páginasResolucion Costo Estandar Acuarios 2020 ExplicaciónEduardo ReynosoAún no hay calificaciones

- Act 2 CostosDocumento17 páginasAct 2 CostosOlivia EmigdioAún no hay calificaciones

- Taller Costos EstandarDocumento6 páginasTaller Costos EstandarLOore LOoreAún no hay calificaciones

- UT2 - Enunc.01 - 2018 CostosDocumento2 páginasUT2 - Enunc.01 - 2018 CostosEze FernandezAún no hay calificaciones

- Costos EstandarDocumento7 páginasCostos EstandarNoemi Paola Macias MamaniAún no hay calificaciones

- Costos 2corteDocumento12 páginasCostos 2cortedaniela peraltaAún no hay calificaciones

- s2a1 Costeo DirectoDocumento16 páginass2a1 Costeo Directorxxdqxz47cAún no hay calificaciones

- Taller Costos VDocumento12 páginasTaller Costos VAndrea LópezAún no hay calificaciones

- Costos Estandar Ejercicio ClaseDocumento21 páginasCostos Estandar Ejercicio ClaseAlex Madrigal AcostaAún no hay calificaciones

- Costos y Presupuestos Caso N°3Documento5 páginasCostos y Presupuestos Caso N°3chinithaAún no hay calificaciones

- Trabajo CostosDocumento11 páginasTrabajo CostosMiguel Quintero AAún no hay calificaciones

- Tema 6 Practica Califacada Presupuestos-1Documento5 páginasTema 6 Practica Califacada Presupuestos-1Meriel RmAún no hay calificaciones

- Costos Tres EstandarDocumento32 páginasCostos Tres EstandarJOSE FABIO TORRES NIEVESAún no hay calificaciones

- Practico #1Documento3 páginasPractico #1Raul ArteagaAún no hay calificaciones

- EJEMPLODocumento11 páginasEJEMPLOALBEЯHT CruzAún no hay calificaciones

- Costeo Absorción - Variable Caso Fabricacion Bolsas PlasticasDocumento13 páginasCosteo Absorción - Variable Caso Fabricacion Bolsas PlasticasSebastian PachecoAún no hay calificaciones

- Ejercicio El SoñadorDocumento11 páginasEjercicio El SoñadorGLADYS CAROLINA RAXON ORTEGAAún no hay calificaciones

- Ejemplo de Costos EstándarDocumento12 páginasEjemplo de Costos Estándar1010188Aún no hay calificaciones

- Preguntas ProductividadDocumento5 páginasPreguntas ProductividadHugo Enrique Oblitas Salinas0% (1)

- U2.2 Capacidad Enunciado #1-1Documento2 páginasU2.2 Capacidad Enunciado #1-1aliciamoya2024Aún no hay calificaciones

- Practica 4Documento13 páginasPractica 4MICHAEL LOPEZ TERRAZASAún no hay calificaciones

- Tarea Unidad 2 - Sistema de CosteoDocumento3 páginasTarea Unidad 2 - Sistema de CosteoLili GraciaAún no hay calificaciones

- Semana 2 - Práctica Gestion Estrategica de PreciosDocumento19 páginasSemana 2 - Práctica Gestion Estrategica de PreciosCristian CaceresAún no hay calificaciones

- Taller de Trabajo No. 2 Costos EstandarDocumento6 páginasTaller de Trabajo No. 2 Costos EstandarNatalia Bienneth LAGUNA GUZMANAún no hay calificaciones

- Momento 3 CorregidoDocumento96 páginasMomento 3 Corregidoyenniferpt86Aún no hay calificaciones

- Costos 3Documento4 páginasCostos 3erikatm2606Aún no hay calificaciones

- Actividades 8 y 9 Caso de Estudio NestléDocumento5 páginasActividades 8 y 9 Caso de Estudio NestléRosy Paola Mantilla Rincon100% (1)

- Taller 1 Departamentalización, Costos y CantidadesDocumento6 páginasTaller 1 Departamentalización, Costos y CantidadesCarlos alberto Bastos contrerasAún no hay calificaciones

- Bases Del Prorrateo PrimarioDocumento9 páginasBases Del Prorrateo Primariovillegassantiago121Aún no hay calificaciones

- E. Financiero Completado Diego y LuisDocumento26 páginasE. Financiero Completado Diego y LuisBraylin AriasAún no hay calificaciones

- Tarea Keren Martinez Modulo 1, 2, 3Documento10 páginasTarea Keren Martinez Modulo 1, 2, 3Elman torrezAún no hay calificaciones

- Casos Seminario 5 IDocumento11 páginasCasos Seminario 5 IRodrigo CabreraAún no hay calificaciones

- Taller Costo, Precio, Rentabilidad y Punto de Equilibrio 2023 - EnviarDocumento34 páginasTaller Costo, Precio, Rentabilidad y Punto de Equilibrio 2023 - EnviarKarol OvalleAún no hay calificaciones

- Ad Logis 13°Documento24 páginasAd Logis 13°ALFREDO PIMENTELAún no hay calificaciones

- Ejercicio Costos ABC Clase 29 de AbrilDocumento5 páginasEjercicio Costos ABC Clase 29 de AbrilAlexandra MedinaAún no hay calificaciones

- Ta 2 CostosDocumento17 páginasTa 2 CostosAnghela OsorioAún no hay calificaciones

- Ayuda 3 Costos Varios IndustrialDocumento26 páginasAyuda 3 Costos Varios IndustrialSamuel OreAún no hay calificaciones

- Taller Final Costos 1Documento6 páginasTaller Final Costos 1Luis AngelAún no hay calificaciones

- LAB 05 Secc K 15062017 Castillo Cabrera JhonerDocumento55 páginasLAB 05 Secc K 15062017 Castillo Cabrera JhonerFransherling Castillo CabreraAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Autoevaluación N°3 - Revisión de Intentos - DistanciaDocumento6 páginasAutoevaluación N°3 - Revisión de Intentos - DistanciaNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Producto Academico 1 (Tarea) - EVELINGDocumento7 páginasProducto Academico 1 (Tarea) - EVELINGNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Formulación, Análisis e Interpretación de Estados FinancierosDocumento1 páginaFormulación, Análisis e Interpretación de Estados FinancierosNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Autoevaluación N°2_ revisión de intentos _ DistanciaDocumento6 páginasAutoevaluación N°2_ revisión de intentos _ DistanciaNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Autoevaluación N°3 - Revisión de Intentos - DistanciaDocumento5 páginasAutoevaluación N°3 - Revisión de Intentos - DistanciaNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Evaluacion Final 15 OctDocumento7 páginasEvaluacion Final 15 OctNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Autoevaluación N°2 - Revisión de Intentos - DistanciaDocumento6 páginasAutoevaluación N°2 - Revisión de Intentos - DistanciaNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- PA2 - Grupo A - Barrientos - Buluje - Antonio - Arias - VillenaDocumento10 páginasPA2 - Grupo A - Barrientos - Buluje - Antonio - Arias - VillenaNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Producto Académico 1 (Pa1) - Comunicacion y ArgumentacionDocumento6 páginasProducto Académico 1 (Pa1) - Comunicacion y ArgumentacionNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Contabilidad Costo Pa1Documento6 páginasContabilidad Costo Pa1NERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Pa2 - 2024 Economia2Documento9 páginasPa2 - 2024 Economia2NERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Evaluacion final-DT-ARIAS, ORDAYA, VELA, GUERRA, AGUILAR, GAMBOADocumento7 páginasEvaluacion final-DT-ARIAS, ORDAYA, VELA, GUERRA, AGUILAR, GAMBOANERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Autoevaluación N°2 - Revisión de Intentos - DistanciaDocumento6 páginasAutoevaluación N°2 - Revisión de Intentos - DistanciaNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Producto Academico #2Documento5 páginasProducto Academico #2NERCY DIANA ARIAS MACUYAMA100% (1)

- Producto Académico 02 Fundamentos de Marketing UII 2021Documento6 páginasProducto Académico 02 Fundamentos de Marketing UII 2021NERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Examen Final de Derecho EmpresarialDocumento5 páginasExamen Final de Derecho EmpresarialNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- P2 - Derecho EmpresarialDocumento6 páginasP2 - Derecho EmpresarialNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Videoclase 2023 - Derecho Empresarial - Semana 1Documento25 páginasVideoclase 2023 - Derecho Empresarial - Semana 1NERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Minuta Pavosa Sac - P1 - 25.08.2023Documento8 páginasMinuta Pavosa Sac - P1 - 25.08.2023NERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Producto Académico #01. - 2PDocumento6 páginasProducto Académico #01. - 2PNERCY DIANA ARIAS MACUYAMA100% (1)

- Producto Académico #01. - 2PDocumento6 páginasProducto Académico #01. - 2PNERCY DIANA ARIAS MACUYAMA100% (1)

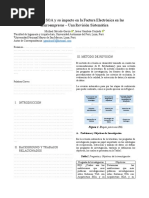

- Arquitectura SOA Aplicado A La Factura Electronica en Las MicroempresasDocumento12 páginasArquitectura SOA Aplicado A La Factura Electronica en Las MicroempresasNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Prueba Mixta de Comunicación EfectivaDocumento6 páginasPrueba Mixta de Comunicación EfectivaNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Autoevaluación N°3 - Revisión de IntentosDocumento3 páginasAutoevaluación N°3 - Revisión de IntentosNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Producto Academico 3 - MotivacionDocumento5 páginasProducto Academico 3 - MotivacionNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Producto Académico N°2 (Cuestionario) - Revisión de IntentosDocumento6 páginasProducto Académico N°2 (Cuestionario) - Revisión de IntentosNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Plantilla de Boletín Examen FinalDocumento11 páginasPlantilla de Boletín Examen FinalNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Autoevaluación #6 - Revisión de IntentosDocumento3 páginasAutoevaluación #6 - Revisión de IntentosNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Autoevaluación N°3 - 2Documento4 páginasAutoevaluación N°3 - 2NERCY DIANA ARIAS MACUYAMA0% (3)

- Ciclo de Vida KDocumento4 páginasCiclo de Vida Kbryansaf 15Aún no hay calificaciones

- Ajedrez Aplicado A La EconomíaDocumento1 páginaAjedrez Aplicado A La EconomíaDavid Montoya BedoyaAún no hay calificaciones

- Porque Está en Crisis H & M, La Segunda Empresa Más Grande de La ModaDocumento10 páginasPorque Está en Crisis H & M, La Segunda Empresa Más Grande de La ModaSebastian Salas DavilaAún no hay calificaciones

- Test 1 Repaso ImprimirDocumento13 páginasTest 1 Repaso ImprimirDmitriy ApostolovAún no hay calificaciones

- Actividad Tema Clase Clientes 1Documento5 páginasActividad Tema Clase Clientes 1ANDREA FALLAAún no hay calificaciones

- 08 3 MATRIZ Tipos Contratos InternacionalesDocumento4 páginas08 3 MATRIZ Tipos Contratos InternacionalesLaura Sofia Rincon CastañoAún no hay calificaciones

- Nosotros - XAheadDocumento1 páginaNosotros - XAheadesperanzaAún no hay calificaciones

- Caso Práctico 2 - Dirección EstratégicaDocumento5 páginasCaso Práctico 2 - Dirección EstratégicaIlene OjedaAún no hay calificaciones

- Segmentación PsicográficaDocumento3 páginasSegmentación PsicográficaLuis Carlos VilladiegoAún no hay calificaciones

- La Venta La Compra Los Gastos de Compra Las Devoluciones y Descuentos Sobre Compras y VentasDocumento2 páginasLa Venta La Compra Los Gastos de Compra Las Devoluciones y Descuentos Sobre Compras y VentasEsbeidi Guadalupe Rodriguez MoralesAún no hay calificaciones

- Analisis Teorico - Sharon D. Sanchez Encinas. IiDocumento5 páginasAnalisis Teorico - Sharon D. Sanchez Encinas. IiSharon Sanchez EncinasAún no hay calificaciones

- Marketing Base DatosDocumento36 páginasMarketing Base DatosRolando Teofilo Huamani RomeroAún no hay calificaciones

- 06-01-2024 PRO 2 Hazlo500 - 1Documento9 páginas06-01-2024 PRO 2 Hazlo500 - 1Oliver Israel De la Rosa LópezAún no hay calificaciones

- Ensayo Atención y Servicio Al ClienteDocumento7 páginasEnsayo Atención y Servicio Al ClienteNicol Hernández100% (1)

- Tarea Capitulo 12 PDFDocumento14 páginasTarea Capitulo 12 PDFfernando LopezAún no hay calificaciones

- Actividad #4 Planeación EstrategicaDocumento31 páginasActividad #4 Planeación EstrategicasandragimenaAún no hay calificaciones

- Tne 20 J 22Documento111 páginasTne 20 J 22luis mattoAún no hay calificaciones

- Guía ENEB Estrategia EmpresarialDocumento8 páginasGuía ENEB Estrategia EmpresarialJose MartinAún no hay calificaciones

- Formulario de Identificacion de Idea de NegocioDocumento2 páginasFormulario de Identificacion de Idea de NegocioRaul Alberto Duarte GomezAún no hay calificaciones

- I PARCIAL ADMIN VENTAS-Edgar Ivan Mendez Martinez-0524!18!871-Seccion ADocumento4 páginasI PARCIAL ADMIN VENTAS-Edgar Ivan Mendez Martinez-0524!18!871-Seccion AEdgar MéndezAún no hay calificaciones

- Agropecuaria Practica 1'Documento12 páginasAgropecuaria Practica 1'Francisco RamirezAún no hay calificaciones

- Taller Analisis Del Consumidor Semana 1Documento6 páginasTaller Analisis Del Consumidor Semana 1alvaro chaburAún no hay calificaciones

- Entrevista RequerimientosDocumento5 páginasEntrevista RequerimientosMile AcostaAún no hay calificaciones

- Investigación de MercadosDocumento13 páginasInvestigación de MercadosCarlos RamosAún no hay calificaciones

- Clases Ejercicios Practicos - Portafolios FinancierosDocumento32 páginasClases Ejercicios Practicos - Portafolios FinancierosJuan David MarquezAún no hay calificaciones

- UNIDAD 1. Gestion y Marketing Archivistico - Guia de Estudio 2023Documento21 páginasUNIDAD 1. Gestion y Marketing Archivistico - Guia de Estudio 2023SEBASTIAN MUÑOZAún no hay calificaciones

- Servientrega S.ADocumento60 páginasServientrega S.ADaniela Aguilar CelisAún no hay calificaciones