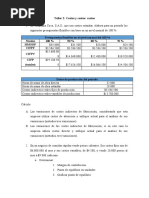

Ejercicio Clase Miercoles

Ejercicio Clase Miercoles

Descargar como xlsx, pdf o txt

También podría gustarte

- Francys Company PepsDocumento4 páginasFrancys Company PepsMario ChávezAún no hay calificaciones

- Taller Si Anidado y Conector y O2Documento5 páginasTaller Si Anidado y Conector y O2Ricardo Bernal JoyaAún no hay calificaciones

- Remesa Terrestre CargaDocumento1 páginaRemesa Terrestre CargaJulieth WilchesAún no hay calificaciones

- Actividad 1Documento5 páginasActividad 1Patricia SanchezAún no hay calificaciones

- Costos Estandar Ejercicio ClaseDocumento21 páginasCostos Estandar Ejercicio ClaseAlex Madrigal AcostaAún no hay calificaciones

- Actividad FinalDocumento9 páginasActividad FinalfranciscoAún no hay calificaciones

- Taller Costos ClaseDocumento6 páginasTaller Costos ClaseDaya ColoradoAún no hay calificaciones

- Tarea CostosDocumento10 páginasTarea CostosFlavor y I iuomgpy GutierrezAún no hay calificaciones

- Actividad 8 CostosDocumento4 páginasActividad 8 CostosDario GalvisAún no hay calificaciones

- Determinacion de Los C.I.F y ModDocumento19 páginasDeterminacion de Los C.I.F y ModDeyvis RamirezAún no hay calificaciones

- Act. 2.2 PresupuestosDocumento18 páginasAct. 2.2 PresupuestosEizabuenrostroriveraAún no hay calificaciones

- Trabajo Individual: NombreDocumento4 páginasTrabajo Individual: NombreTortalandAún no hay calificaciones

- Solucion Segundo ParcialDocumento9 páginasSolucion Segundo ParcialAlejandro Carrasquilla GutierresAún no hay calificaciones

- La Prueba Con SoluciónDocumento13 páginasLa Prueba Con SoluciónCarrillo Mendoza GustavoAún no hay calificaciones

- Punto de EquilibrioDocumento7 páginasPunto de EquilibrioJUAN DIEGO MORERA PARRAAún no hay calificaciones

- Ejercicios de Costos Estandar para Practicar (1) (Autoguardado)Documento10 páginasEjercicios de Costos Estandar para Practicar (1) (Autoguardado)Cesar LuboAún no hay calificaciones

- SISTEMA DE COSTOS - Resueltos Ordenes.Documento18 páginasSISTEMA DE COSTOS - Resueltos Ordenes.Martín BinderAún no hay calificaciones

- Taller Costos EstandarDocumento6 páginasTaller Costos EstandarLOore LOoreAún no hay calificaciones

- Teledocencia 3feb CifDocumento7 páginasTeledocencia 3feb CifJonatan SalgadoAún no hay calificaciones

- Ejercicios para La CasaDocumento10 páginasEjercicios para La CasaIteccon SrlAún no hay calificaciones

- CosotsDocumento47 páginasCosotsPablo Vega PeraltaAún no hay calificaciones

- Taller Costsos y CosteoDocumento6 páginasTaller Costsos y CosteoNano MerchanAún no hay calificaciones

- TECLEÑADocumento12 páginasTECLEÑAGerman MartinezAún no hay calificaciones

- Pauta Trabajo Ejercisio 3 y 4 521085Documento6 páginasPauta Trabajo Ejercisio 3 y 4 521085Francesca Flores OrtegaAún no hay calificaciones

- Presupuesto Actividad 3Documento8 páginasPresupuesto Actividad 3franciscoAún no hay calificaciones

- Semana 2 - Práctica Gestion Estrategica de PreciosDocumento19 páginasSemana 2 - Práctica Gestion Estrategica de PreciosCristian CaceresAún no hay calificaciones

- Foro de Costos Por Procesos Ejercicio ResueltoDocumento4 páginasForo de Costos Por Procesos Ejercicio ResueltoSILVIA INES BEDOYA BEDOYAAún no hay calificaciones

- Actividad 8Documento6 páginasActividad 8Shirley Cortes SusunagaAún no hay calificaciones

- Pia Contá AdministrativaDocumento16 páginasPia Contá AdministrativaLuz MateosAún no hay calificaciones

- Act 3 Ejercicios Ordenes de Produccion TerminadoDocumento32 páginasAct 3 Ejercicios Ordenes de Produccion TerminadoIngrith Grisely CACAIS TIQUEAún no hay calificaciones

- Costeo Variable AbsorbenteDocumento16 páginasCosteo Variable Absorbenteselena vallesAún no hay calificaciones

- COSTOSDocumento2 páginasCOSTOSDora Zapata JaimeAún no hay calificaciones

- Contabilidad de CostosDocumento29 páginasContabilidad de CostosjheSs florez100% (1)

- Ecv1 - Costos y PresupuestosDocumento9 páginasEcv1 - Costos y PresupuestosRodriguez EscorpioAún no hay calificaciones

- Presupuestos Act ValorDocumento9 páginasPresupuestos Act Valoryulialeon01Aún no hay calificaciones

- Practica 2Documento10 páginasPractica 2Yadir CastroAún no hay calificaciones

- Explicacion en Tutoria Desarrollo Ejercicio 10065Documento5 páginasExplicacion en Tutoria Desarrollo Ejercicio 10065Caro NarvaezAún no hay calificaciones

- Ejercicio Departamentalizacion LuigiDocumento7 páginasEjercicio Departamentalizacion LuigiJeider CamiloAún no hay calificaciones

- Act 3 Ejercicios Ordenes de ProduccionDocumento19 páginasAct 3 Ejercicios Ordenes de ProduccionIngrith Grisely CACAIS TIQUEAún no hay calificaciones

- Desarrollo Prueba 3 Gestion de CostosDocumento6 páginasDesarrollo Prueba 3 Gestion de CostosfraaannnxAún no hay calificaciones

- Solucion Caso 01 CosteoDocumento4 páginasSolucion Caso 01 CosteoRoberto RodriguezAún no hay calificaciones

- Ejercicio Costo ABCDocumento2 páginasEjercicio Costo ABCDianis DuranAún no hay calificaciones

- Actividad 8 EvaluativaDocumento4 páginasActividad 8 EvaluativaAlex RodríguezAún no hay calificaciones

- Costos 3 CorteDocumento13 páginasCostos 3 CorteJose AlejandroAún no hay calificaciones

- Clase 8 Ejercicio (Solucià N)Documento2 páginasClase 8 Ejercicio (Solucià N)BenjaminSalazarPereiraAún no hay calificaciones

- Costo ContaduriaDocumento8 páginasCosto Contaduriafrank perezAún no hay calificaciones

- Resolución Repaso PaceDocumento12 páginasResolución Repaso PaceSAMUEL TRINIDADAún no hay calificaciones

- Taller Costos VDocumento12 páginasTaller Costos VAndrea LópezAún no hay calificaciones

- Cif 2019-1Documento2 páginasCif 2019-1guvinaAún no hay calificaciones

- Costeo AbsorbenteDocumento6 páginasCosteo AbsorbenteFlavia CorreaAún no hay calificaciones

- Costos 2corteDocumento12 páginasCostos 2cortedaniela peraltaAún no hay calificaciones

- Planilla de Costeo Variable y AbsorciónDocumento9 páginasPlanilla de Costeo Variable y Absorcióncate2020Aún no hay calificaciones

- Evaluación 08-02-2023Documento8 páginasEvaluación 08-02-2023Julian HernandezAún no hay calificaciones

- Costo y CosteoDocumento3 páginasCosto y CosteoSallua Esteban RAún no hay calificaciones

- Costo y CosteoDocumento3 páginasCosto y CosteoSallua Esteban RAún no hay calificaciones

- Costo y CosteoDocumento3 páginasCosto y CosteoDaniel Felipe TorresAún no hay calificaciones

- Proceso de Costos M2Documento6 páginasProceso de Costos M2Daniela BritoAún no hay calificaciones

- CA143 Simulacro PC1 2024-2Documento37 páginasCA143 Simulacro PC1 2024-2adriana mAún no hay calificaciones

- Ejemplo Analisis Marginal 2-2022Documento8 páginasEjemplo Analisis Marginal 2-2022Uriona Leon Kevin EynarAún no hay calificaciones

- Resolucion Practica T1Documento15 páginasResolucion Practica T1Flor AyayAún no hay calificaciones

- Actividad 3 Formulacion de ProyectosDocumento7 páginasActividad 3 Formulacion de Proyectosjennifer sanchezAún no hay calificaciones

- Casos Practicos - David NavarroDocumento16 páginasCasos Practicos - David NavarroCHRISTIAN RUSSELL HILARIO QUISPEAún no hay calificaciones

- Cap 2. MetodologiaDocumento13 páginasCap 2. MetodologiaLuisana Leone100% (1)

- Cuestionario NiifDocumento9 páginasCuestionario NiifMaria100% (1)

- Nav 3031. Recargue de CarrilesDocumento53 páginasNav 3031. Recargue de Carrilesnolaskoo4000Aún no hay calificaciones

- Práctoca 6Documento7 páginasPráctoca 6Brii BrionesAún no hay calificaciones

- Doctrina Societaria 402 - Mayo 2021Documento100 páginasDoctrina Societaria 402 - Mayo 2021Los PRO de FORNITEAún no hay calificaciones

- Modelo de Informe Estadístico - UCVDocumento24 páginasModelo de Informe Estadístico - UCVJoshua AlegAún no hay calificaciones

- Ensayo Contratacion PublicaDocumento3 páginasEnsayo Contratacion PublicaednapedrozoAún no hay calificaciones

- 2 IvaDocumento20 páginas2 IvaBenito SoraideAún no hay calificaciones

- Metodología de Desarrollo de SoftwareDocumento11 páginasMetodología de Desarrollo de SoftwareJuan RamirezAún no hay calificaciones

- Ejercicios Resueltos Programacion LinealDocumento53 páginasEjercicios Resueltos Programacion Linealshirley leonAún no hay calificaciones

- Tipos de Bonos y Acciones Grupo 1 Finanzas CorporativasDocumento7 páginasTipos de Bonos y Acciones Grupo 1 Finanzas CorporativasABNER GERARDO HERNANDEZ RAMIREZAún no hay calificaciones

- Carta SolicitudDocumento2 páginasCarta SolicitudDiego Fernando0% (1)

- Marco Legal y Arancelario en Comercio InternacionalDocumento20 páginasMarco Legal y Arancelario en Comercio InternacionalDavid Alejandro Monrroy MaciasAún no hay calificaciones

- Evaluacion Final - Escenario 8: 13 de Dic en 23:55 125 10 10 de Dic en 0:00 - 13 de Dic en 23:55 90 Minutos 2Documento8 páginasEvaluacion Final - Escenario 8: 13 de Dic en 23:55 125 10 10 de Dic en 0:00 - 13 de Dic en 23:55 90 Minutos 2Jancarlos HilerAún no hay calificaciones

- Examen Final Ingenieria de Software-IDocumento2 páginasExamen Final Ingenieria de Software-IMartha Moreno NovoaAún no hay calificaciones

- Acta MaternidadDocumento3 páginasActa Maternidadbernardo efrain olaya sanchezAún no hay calificaciones

- Subsana Demanda MarleneDocumento4 páginasSubsana Demanda MarleneluzAún no hay calificaciones

- USACH Marketing II Material de Estudio y de Ensayo 1 Prueba Parcial 2021 453578Documento7 páginasUSACH Marketing II Material de Estudio y de Ensayo 1 Prueba Parcial 2021 453578Sofia Retamales ValenzuelaAún no hay calificaciones

- 5 y Tanto 1 DocxDocumento5 páginas5 y Tanto 1 Docxronal hernandezAún no hay calificaciones

- Ana Soto - Contabilidad Superior - Tema 4Documento6 páginasAna Soto - Contabilidad Superior - Tema 4Netflix OriginalAún no hay calificaciones

- Grupo 5 - Manual de Clacificacion de CargoDocumento7 páginasGrupo 5 - Manual de Clacificacion de Cargollbarrientos.alonsoAún no hay calificaciones

- Entregable 01 Derecho AdministrativoDocumento9 páginasEntregable 01 Derecho AdministrativoJosue Jiménez SaavedraAún no hay calificaciones

- Pintura y DecoracionDocumento80 páginasPintura y DecoracionFernandoCarrascosaAún no hay calificaciones

- Natalia - Benavides - Tarea 8Documento10 páginasNatalia - Benavides - Tarea 8Santiago Ávila BenavidesAún no hay calificaciones

- Contrato de Transaccion Laboral Maracastambores y ChatarreríaDocumento4 páginasContrato de Transaccion Laboral Maracastambores y ChatarreríaBrayan Alejandro Garcia CuellarAún no hay calificaciones

- 48 1469 Mahle Aftermarket News 1 2015 Es OnlineDocumento14 páginas48 1469 Mahle Aftermarket News 1 2015 Es OnlineFernando OrtizAún no hay calificaciones

- Caso Práctico - Lingan Alonzo Brisa AyelenDocumento16 páginasCaso Práctico - Lingan Alonzo Brisa AyelenBri LinganAún no hay calificaciones