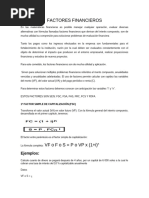

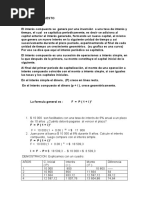

Matem. Financ. y Empres.

Matem. Financ. y Empres.

Descargar como ppt, pdf o txt

También podría gustarte

- Manual AudacesDocumento4 páginasManual AudacesEsteban Huamani RojasAún no hay calificaciones

- Matematica Financiera PDFDocumento24 páginasMatematica Financiera PDFMilagrito OspinoAún no hay calificaciones

- 1.2.1 Factores de InteresDocumento8 páginas1.2.1 Factores de Interes1543838Aún no hay calificaciones

- MATEMATICAS FINANCIERAS Conversion Nov. 29 8-10Documento20 páginasMATEMATICAS FINANCIERAS Conversion Nov. 29 8-10Nerak Anerol SoirAún no hay calificaciones

- ACTIVIDAD 5 Cartilla de Matemática FinancieraDocumento7 páginasACTIVIDAD 5 Cartilla de Matemática FinancieraJuliana VELASCO CHIQUILLOAún no hay calificaciones

- MATEMATICAS FINANCIERAS Taller 2 Int. Compuesto 18 Nov 8-10Documento10 páginasMATEMATICAS FINANCIERAS Taller 2 Int. Compuesto 18 Nov 8-10Nerak Anerol SoirAún no hay calificaciones

- Clase Interes CompuestoDocumento14 páginasClase Interes CompuestoEmmanuel Oses NavarreteAún no hay calificaciones

- Semana 2 Tasa Nominal y Efectiva y EjerciciosDocumento18 páginasSemana 2 Tasa Nominal y Efectiva y EjerciciosAlan James100% (1)

- Semana 3Documento9 páginasSemana 3cc00068Aún no hay calificaciones

- 4 ieDocumento9 páginas4 ieFiorella Mia Clavijo GutierrezAún no hay calificaciones

- Factores FinancierosDocumento9 páginasFactores FinancierosJessie Araceli Hualpa SotoAún no hay calificaciones

- Factores FinancierosDocumento9 páginasFactores FinancierosJessie Araceli Hualpa SotoAún no hay calificaciones

- Archivo Excel - FinanzasDocumento15 páginasArchivo Excel - FinanzasConcrotAún no hay calificaciones

- Sesion 2 Matematicas para La Informacion FinancieraDocumento37 páginasSesion 2 Matematicas para La Informacion FinancieraSoledad SanchezAún no hay calificaciones

- Mat 6Documento21 páginasMat 6Selpa Servicos Logistico PaniaguaAún no hay calificaciones

- 4 - Tasas de InterésDocumento26 páginas4 - Tasas de InterésAlejandra Romero100% (1)

- Interés Simple y CompuestoDocumento9 páginasInterés Simple y CompuestoAbel ArreguiAún no hay calificaciones

- Matemáticas FinancierasDocumento22 páginasMatemáticas FinancierasBrenda VeraAún no hay calificaciones

- Elementos Del Interés CompuestoDocumento16 páginasElementos Del Interés CompuestoJavierRamos0% (1)

- Actividad #2 - Unidad IDocumento8 páginasActividad #2 - Unidad ISalvador NickAún no hay calificaciones

- Facultadad de Ciencias AdministrativaDocumento30 páginasFacultadad de Ciencias AdministrativaAngelRamosAún no hay calificaciones

- Frank Gerald Alejos Leon - Practica 09Documento9 páginasFrank Gerald Alejos Leon - Practica 09Frank Gerald Alejos LeonAún no hay calificaciones

- Interés CompuestoDocumento70 páginasInterés CompuestoJavier PR.Aún no hay calificaciones

- Interés SimpleDocumento3 páginasInterés SimpleJuan PérezAún no hay calificaciones

- El Valor Del Dinero en El TiempoDocumento82 páginasEl Valor Del Dinero en El TiempoVictor Alfonso Macias Araneda100% (1)

- Ejercicios Interes SimpleDocumento5 páginasEjercicios Interes SimpleAurelia AHAún no hay calificaciones

- Guia 4Documento6 páginasGuia 4Jorge PumacotaAún no hay calificaciones

- Interes Simple 2Documento21 páginasInteres Simple 2daniel martinezAún no hay calificaciones

- Tasa de Interes - 03 - 03Documento35 páginasTasa de Interes - 03 - 03obeth tapia100% (2)

- 1.terminología Básica y Diagramas de Flujos EfectivoDocumento28 páginas1.terminología Básica y Diagramas de Flujos EfectivoMiguel Angel Mateo MenendezAún no hay calificaciones

- Semana 2 - Finanzas AplicadasDocumento55 páginasSemana 2 - Finanzas AplicadasGrupo de Estudios FincosmerAún no hay calificaciones

- Ejercicios Interés Simple y Compuesto, VAN, TIRDocumento5 páginasEjercicios Interés Simple y Compuesto, VAN, TIRLuis FrankAún no hay calificaciones

- Unidad 2 - Valor Presente, Valor Futuro y AnualidadesDocumento51 páginasUnidad 2 - Valor Presente, Valor Futuro y AnualidadesalexrodaseAún no hay calificaciones

- Practica Ing. EconomicaDocumento19 páginasPractica Ing. Economicajack mullenAún no hay calificaciones

- Practica Ing. EconomicaDocumento19 páginasPractica Ing. Economicajack mullenAún no hay calificaciones

- Interes SimpleDocumento20 páginasInteres SimplealejandroAún no hay calificaciones

- Actividad No. 08 Toma de Decisiones de La Renta Variable en La BVCDocumento10 páginasActividad No. 08 Toma de Decisiones de La Renta Variable en La BVCCoronado JennyfferAún no hay calificaciones

- Anualidades Vencidas y AnticipadasDocumento10 páginasAnualidades Vencidas y AnticipadasAUGUSTO LOPEZ CONTRERASAún no hay calificaciones

- Practica 3 de Ingenieria EconomicaDocumento6 páginasPractica 3 de Ingenieria EconomicaLisbeth LegerAún no hay calificaciones

- 2Documento36 páginas2Friendrich Ch NAún no hay calificaciones

- Ejercicios Semana2 Villalobos LuisDocumento13 páginasEjercicios Semana2 Villalobos Luisansa.190308Aún no hay calificaciones

- Costo Del Dinero en El TiempoDocumento33 páginasCosto Del Dinero en El TiempoJackyAún no hay calificaciones

- Diapositivas Matematica FinancieraDocumento61 páginasDiapositivas Matematica FinancieraAdalfer Galvis VillarrealAún no hay calificaciones

- Valor Del Dinero A Traves Del TiempoDocumento17 páginasValor Del Dinero A Traves Del Tiempoluis urias borbonAún no hay calificaciones

- Tarea NDocumento20 páginasTarea NJorge MirandaAún no hay calificaciones

- Ejercicios Interés Simple CompuestoDocumento3 páginasEjercicios Interés Simple CompuestoJeremyAún no hay calificaciones

- Sesion 9Documento17 páginasSesion 9Sandra M.Aún no hay calificaciones

- Trabajo Matematicas Eje 3Documento8 páginasTrabajo Matematicas Eje 3Marlon EstradaAún no hay calificaciones

- S5 PDFDocumento8 páginasS5 PDFJorge Emil JorgeAún no hay calificaciones

- Fundamentos Ingeniería Matemática Aplicada (Módulo 2)Documento19 páginasFundamentos Ingeniería Matemática Aplicada (Módulo 2)opulgariAún no hay calificaciones

- Tasas de Interes LabDocumento12 páginasTasas de Interes LabhumbertoAún no hay calificaciones

- Gmaf U2 A3 LifaDocumento4 páginasGmaf U2 A3 LifaAlondra Coria SaucedoAún no hay calificaciones

- 2da Clase Interes Simple - EstudiantesDocumento19 páginas2da Clase Interes Simple - EstudiantesCtn ZQAún no hay calificaciones

- Tarea 1Documento5 páginasTarea 1Andres Felipe Guzman LondoñoAún no hay calificaciones

- Qué Es El Interés CompuestoDocumento15 páginasQué Es El Interés CompuestoLuz ContrerasAún no hay calificaciones

- Clase 1 - Int. Compuesto - IntroducciónDocumento46 páginasClase 1 - Int. Compuesto - IntroducciónPamela QuintoAún no hay calificaciones

- Gestión FinancieraDocumento32 páginasGestión FinancieraDana bustamanteAún no hay calificaciones

- FINANZASDocumento62 páginasFINANZASAylin Viza CamusAún no hay calificaciones

- Guia Matematica Financiera UnicordobaDocumento14 páginasGuia Matematica Financiera UnicordobaKatty doria lopezAún no hay calificaciones

- Material 2020A1 FIN331 01 136687Documento54 páginasMaterial 2020A1 FIN331 01 136687JullioAún no hay calificaciones

- Tema 5: Los Sistemas de CoordinaciónDocumento16 páginasTema 5: Los Sistemas de CoordinaciónPaola Flors'RedheadAún no hay calificaciones

- Seguro - Inclusión FolaDocumento2 páginasSeguro - Inclusión FolaPaola Flors'RedheadAún no hay calificaciones

- Matriz de Resultados - GuiaDocumento10 páginasMatriz de Resultados - GuiaGraceAún no hay calificaciones

- Organizacion FuncionamientoDocumento4 páginasOrganizacion FuncionamientoPaola Flors'RedheadAún no hay calificaciones

- If Gutierrez FieeDocumento85 páginasIf Gutierrez FieePaola Flors'RedheadAún no hay calificaciones

- Diseño de La Curva SalarialDocumento16 páginasDiseño de La Curva SalarialPaola Flors'RedheadAún no hay calificaciones

- Distribucion de WeibullDocumento10 páginasDistribucion de WeibullJoe LynchAún no hay calificaciones

- Impacto de Chorro Sobre SuperficiesDocumento20 páginasImpacto de Chorro Sobre SuperficiesJean Carlos Mamani ChucoAún no hay calificaciones

- 230018b Guia6 PDFDocumento3 páginas230018b Guia6 PDFBrayan RochaAún no hay calificaciones

- Ficha de Trabajo EstadisticaDocumento1 páginaFicha de Trabajo EstadisticaOmar Cubillas Luyo0% (1)

- Modelo de Informe - CircuitosDocumento6 páginasModelo de Informe - CircuitosBryam StivenAún no hay calificaciones

- Actividad Semana 9 - Mate LL 2022T2ADocumento4 páginasActividad Semana 9 - Mate LL 2022T2Ajorge alberto aguilera maciasAún no hay calificaciones

- Pseudo ReplicaciónDocumento35 páginasPseudo ReplicaciónCarlos Palacios100% (2)

- Congruencia de TriangulosDocumento7 páginasCongruencia de TriangulosEdith RomeroAún no hay calificaciones

- Informe Del Monitoreo de VibraciónDocumento16 páginasInforme Del Monitoreo de VibraciónAnthony Flores CondoriAún no hay calificaciones

- Movimiento CircularDocumento34 páginasMovimiento CircularvalAún no hay calificaciones

- Guia#5 Matematicas 11Documento11 páginasGuia#5 Matematicas 11JORGE LUIS JIMENO DE LA HOZAún no hay calificaciones

- Calculo EjerciciosDocumento12 páginasCalculo EjerciciosJacob Isaac Martinez TrejoAún no hay calificaciones

- Formulario BioestadísticaDocumento5 páginasFormulario BioestadísticaMartín Inmediato GhettiAún no hay calificaciones

- Practica Dirigida N01 Enunciado, Proposiciones Logicas. y Tablas de VerdadDocumento3 páginasPractica Dirigida N01 Enunciado, Proposiciones Logicas. y Tablas de VerdadArturo SeguraAún no hay calificaciones

- Choque Central Directo MAURO - ORTEGADocumento7 páginasChoque Central Directo MAURO - ORTEGAMauro OrtegaAún no hay calificaciones

- Libro III Álgebra y Funciones II PDFDocumento60 páginasLibro III Álgebra y Funciones II PDFchelittsAún no hay calificaciones

- DirectorioDocumento2 páginasDirectorioCepaluc CepalucAún no hay calificaciones

- Desigualdades e InecuacionesDocumento10 páginasDesigualdades e InecuacionesangeldemadridAún no hay calificaciones

- Solucionario Segunda Prueba Fisica 3 Sem Prim 2005Documento9 páginasSolucionario Segunda Prueba Fisica 3 Sem Prim 2005EIEEAún no hay calificaciones

- Capitulo 10 - Flujo de Potencia Parte 2Documento56 páginasCapitulo 10 - Flujo de Potencia Parte 2FelipeBarreraAlvarez100% (1)

- Investigación de Operaciones - Clase 3Documento18 páginasInvestigación de Operaciones - Clase 3VICTOR ELIAS DOMINGUEZ VELAZQUEZAún no hay calificaciones

- Qué Diferencias Hay Entre Acceso SecuencialDocumento2 páginasQué Diferencias Hay Entre Acceso SecuencialEdu Gumer Caceres HuamanAún no hay calificaciones

- Modelo de Examen FinalDocumento1 páginaModelo de Examen FinalMilagros EspindolaAún no hay calificaciones

- 1 Eval Mat 6° 2019Documento2 páginas1 Eval Mat 6° 2019hubaplaAún no hay calificaciones

- Trabajo Mod5Documento93 páginasTrabajo Mod5carlos mauricio salazar guerraAún no hay calificaciones

- EduardDocumento6 páginasEduardOdilon QuispeAún no hay calificaciones

- Agrupamos y Multiplicamos.Documento11 páginasAgrupamos y Multiplicamos.Kaleb Davila ChujutalliAún no hay calificaciones

- Articulo de Leonardo Torres QuevedoDocumento2 páginasArticulo de Leonardo Torres QuevedoJesus DavidAún no hay calificaciones

- CAPÍTULO 1. Capitalización SimpleDocumento35 páginasCAPÍTULO 1. Capitalización SimplekarenjanetcanchiAún no hay calificaciones