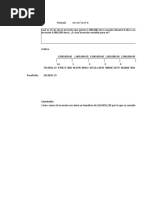

Presentación Informe Banco de La República

Presentación Informe Banco de La República

Descargar como pptx, pdf o txt

También podría gustarte

- 2017-II Examen 2Documento4 páginas2017-II Examen 2Jose Andrés ValverdeAún no hay calificaciones

- Funciones Meseros CompletoDocumento11 páginasFunciones Meseros CompletoJulian PrietoAún no hay calificaciones

- 8-4 Destrezas y Conceptos BásicosDocumento4 páginas8-4 Destrezas y Conceptos BásicosJulian PrietoAún no hay calificaciones

- Presupuesto Operacion 2024Documento1 páginaPresupuesto Operacion 2024angela maria jaramillo ruizAún no hay calificaciones

- Analisis de La Ejecucion Presupuestaria de La Administracion Nacional Enero 2022Documento9 páginasAnalisis de La Ejecucion Presupuestaria de La Administracion Nacional Enero 2022BAE NegociosAún no hay calificaciones

- Balanza de Pagos EcuadorDocumento6 páginasBalanza de Pagos EcuadorDany MoralesAún no hay calificaciones

- Inversion Empresarial 71527 PEC2 2024 1 Solucion-2Documento11 páginasInversion Empresarial 71527 PEC2 2024 1 Solucion-2Jen AlegAún no hay calificaciones

- Examen T2 - David - Llico - TributaciOònDocumento13 páginasExamen T2 - David - Llico - TributaciOònLevid Solorzano AlegríaAún no hay calificaciones

- Finanzas de Corto PlazoDocumento12 páginasFinanzas de Corto PlazoMilena AbarcaAún no hay calificaciones

- Excel Aporte 1Documento4 páginasExcel Aporte 1NILSA MOLINA ORTIZ0% (1)

- Grupal - Mercados Financieros Internacionales 1Documento5 páginasGrupal - Mercados Financieros Internacionales 1Nathalia AngaritaAún no hay calificaciones

- Nob60004 PDFDocumento36 páginasNob60004 PDFCarlos Alberto Fonseca DaviránAún no hay calificaciones

- Informe Congreso Julio 2024 - JayderDocumento12 páginasInforme Congreso Julio 2024 - JayderAndres JuagibioyAún no hay calificaciones

- Notas A Los Eepp 2022Documento4 páginasNotas A Los Eepp 2022marcoantoniopradocanchariAún no hay calificaciones

- 31 de Diciembre de 2021: Estados Financieros AnualesDocumento75 páginas31 de Diciembre de 2021: Estados Financieros AnualesPaulo SouzaAún no hay calificaciones

- AULA Inversion Empresarial 71527 PEC1 2021 2 SolucionDocumento8 páginasAULA Inversion Empresarial 71527 PEC1 2021 2 SolucionVictor SerranoAún no hay calificaciones

- Informe CLASS Final Gloria 06 2022Documento36 páginasInforme CLASS Final Gloria 06 2022Nayely KhethAún no hay calificaciones

- Informe de AuditoriaDocumento72 páginasInforme de AuditoriaSabrina Valdivia SalcedoAún no hay calificaciones

- Inversión Empresarial _PEC1_2024_1_EnunciadoDocumento5 páginasInversión Empresarial _PEC1_2024_1_EnunciadoJen AlegAún no hay calificaciones

- Taller Plan Financiero Metodo Directo 2022Documento4 páginasTaller Plan Financiero Metodo Directo 2022Catalina Mendoza blancoAún no hay calificaciones

- Examen Final AFIIDocumento17 páginasExamen Final AFIIAlar Encinas TeijidoAún no hay calificaciones

- Invertur Auditado 2021 PDFDocumento40 páginasInvertur Auditado 2021 PDFCarlos Alberto Fonseca DaviránAún no hay calificaciones

- Electiva Trabajo Final para Env 1 Ex NiuDocumento36 páginasElectiva Trabajo Final para Env 1 Ex NiuMartha MezaAún no hay calificaciones

- Balanza de Pagos en El Segundo Trimestre de 2022 Banco de MexicoDocumento10 páginasBalanza de Pagos en El Segundo Trimestre de 2022 Banco de MexicoLu SalasAún no hay calificaciones

- Plantilla de Datos Preguntas Examen Parcial Prã¡cticas Grupo 2Documento6 páginasPlantilla de Datos Preguntas Examen Parcial Prã¡cticas Grupo 2hibanhariouakimAún no hay calificaciones

- Enunciado Caso 1Documento2 páginasEnunciado Caso 1Isaac Merino100% (1)

- Cablematic - PygDocumento1 páginaCablematic - Pygmariafernandez.befaaAún no hay calificaciones

- Economía Mundial y Española, 2º ADE Curso 22-23: Practica Individual de Evaluación Continua. Valor Total Máximo: 1 PuntoDocumento9 páginasEconomía Mundial y Española, 2º ADE Curso 22-23: Practica Individual de Evaluación Continua. Valor Total Máximo: 1 PuntoJuego 2Aún no hay calificaciones

- Análisis Razonado81689800 202112Documento6 páginasAnálisis Razonado81689800 202112fudetaAún no hay calificaciones

- Talleres y Ejercicios Politica Fiscal y PresupuestoDocumento19 páginasTalleres y Ejercicios Politica Fiscal y PresupuestoNILSA MOLINA ORTIZ0% (1)

- CUADERNO DE TRABAJO 2013-2 - Contabilidad AvanzadaDocumento32 páginasCUADERNO DE TRABAJO 2013-2 - Contabilidad AvanzadazeydiapazaAún no hay calificaciones

- Casos Contables para Fines de GestiónDocumento4 páginasCasos Contables para Fines de GestiónDiego Gabriel Calderón PintoAún no hay calificaciones

- Estados Financieros AGFDocumento69 páginasEstados Financieros AGFCharlie CalitrokeAún no hay calificaciones

- Ejercicio de Examen 2021Documento3 páginasEjercicio de Examen 2021Maria Luisa Morales JimenezAún no hay calificaciones

- Informe de Ejecución PGN MarzoDocumento20 páginasInforme de Ejecución PGN Marzo6t56xpkt9bAún no hay calificaciones

- Laboratorio Unidad 4Documento3 páginasLaboratorio Unidad 4EJ CPAún no hay calificaciones

- Ejercicios Contabilidad 2017Documento7 páginasEjercicios Contabilidad 2017eugeniadgzAún no hay calificaciones

- Cemento PacasmayoDocumento12 páginasCemento PacasmayoGianmarco David Turpo MarónAún no hay calificaciones

- Casos Prácticos N. 3Documento10 páginasCasos Prácticos N. 3Bryan PonceAún no hay calificaciones

- Análisis Financiero de Acuerdo La Empresa AsignadaDocumento10 páginasAnálisis Financiero de Acuerdo La Empresa Asignadaest.leyla.saidAún no hay calificaciones

- Laboratorio 9 Política FiscalDocumento2 páginasLaboratorio 9 Política FiscalLeidy Janeth ChajonAún no hay calificaciones

- Ultima Entrega MacroDocumento12 páginasUltima Entrega MacroPaola CardosoAún no hay calificaciones

- Examen FormuDocumento7 páginasExamen FormuSAIDA SERRUDO CONSAAún no hay calificaciones

- Ingres OsDocumento10 páginasIngres OsValeria Angelica Aleman ReynosoAún no hay calificaciones

- CUADERNO DE TRABAJO 2013-2 - Contabilidad AvanzadaDocumento57 páginasCUADERNO DE TRABAJO 2013-2 - Contabilidad AvanzadaCarlo PlasenciaAún no hay calificaciones

- BB 2023Documento116 páginasBB 2023guillermovalladares824Aún no hay calificaciones

- ALMACENES SAN ANTONIO EEFF Proyectados ClaseDocumento4 páginasALMACENES SAN ANTONIO EEFF Proyectados ClaseBrigith GuerreroAún no hay calificaciones

- Estados Financieros 2021Documento84 páginasEstados Financieros 2021salazarromero2013Aún no hay calificaciones

- Excel Del Trabajo de Finanzas 3Documento7 páginasExcel Del Trabajo de Finanzas 3Alex BustosAún no hay calificaciones

- Análisis Razonado76102955 202312Documento15 páginasAnálisis Razonado76102955 202312Ana Ines Guerrero CastroAún no hay calificaciones

- Rosa - Torreblanca - TIM2 - Sistema de Costo Evaluacion DesempeñoDocumento9 páginasRosa - Torreblanca - TIM2 - Sistema de Costo Evaluacion DesempeñoRosa Lorena Torreblanca PerezAún no hay calificaciones

- 2020.09.30 SIVENSA Informe Auditores Externos y Estados FinancierosDocumento53 páginas2020.09.30 SIVENSA Informe Auditores Externos y Estados FinancierosCESAR ANDRES RAMIREZ PEREZ100% (1)

- Análisis e Interpretación FinancieraDocumento8 páginasAnálisis e Interpretación Financieraalpha703270Aún no hay calificaciones

- Inversion Empresarial - 71527 - PEC2 - 2023 - 1 - SolucionDocumento9 páginasInversion Empresarial - 71527 - PEC2 - 2023 - 1 - SolucionMaria Romera AntichAún no hay calificaciones

- Guía de Trabajos Prácticos - 2022 - Impuesto A Las Ganancias SEDocumento20 páginasGuía de Trabajos Prácticos - 2022 - Impuesto A Las Ganancias SEJoaquinAún no hay calificaciones

- Semana 4 - Sesión 7 y 8Documento29 páginasSemana 4 - Sesión 7 y 8Adrian Joaquin FloresAún no hay calificaciones

- Productos Efe Sa Trimestral Diciembre 2021Documento14 páginasProductos Efe Sa Trimestral Diciembre 2021Jose ColuccioAún no hay calificaciones

- Ana 85430soporteDocumento160 páginasAna 85430soporteAna DueñasAún no hay calificaciones

- Sesión 2 - Tema 4 - Caso Teórico-Práctico para Desarrollarse Por Alumnos - NIC 1Documento5 páginasSesión 2 - Tema 4 - Caso Teórico-Práctico para Desarrollarse Por Alumnos - NIC 1elkinAún no hay calificaciones

- Comercial Expo2023Documento13 páginasComercial Expo2023Akane NoraAún no hay calificaciones

- Petroquímica Comodoro Rivadavia S.ADocumento79 páginasPetroquímica Comodoro Rivadavia S.ALean LlanquetruAún no hay calificaciones

- Economía política de la tributación en ColombiaDe EverandEconomía política de la tributación en ColombiaAún no hay calificaciones

- Evaluación financiera de proyectos - 2da ediciónDe EverandEvaluación financiera de proyectos - 2da ediciónAún no hay calificaciones

- Macroeconomia AvanzadaDocumento8 páginasMacroeconomia AvanzadaJulian PrietoAún no hay calificaciones

- Taller Cimientos de La EconomiaDocumento4 páginasTaller Cimientos de La EconomiaJulian PrietoAún no hay calificaciones

- Mapa Conceptual Macro IiiDocumento1 páginaMapa Conceptual Macro IiiJulian PrietoAún no hay calificaciones

- 2016 Deuda Externa ObstáculoDocumento80 páginas2016 Deuda Externa ObstáculoJulian PrietoAún no hay calificaciones

- Evaluación Primer Corte VIERNESDocumento6 páginasEvaluación Primer Corte VIERNESJulian PrietoAún no hay calificaciones

- Ejercicios Estimación de Proporción 1Documento15 páginasEjercicios Estimación de Proporción 1Julian PrietoAún no hay calificaciones

- Mankiw Cap 12Documento45 páginasMankiw Cap 12Laura Daniela Calderon100% (3)

- Tarea de Auditoria de GrupalDocumento16 páginasTarea de Auditoria de Grupal71984537Aún no hay calificaciones

- Presupuesto Maestro, Trabajo GrupalDocumento3 páginasPresupuesto Maestro, Trabajo GrupalFernando FloresAún no hay calificaciones

- Procedimiento Global o de Mercancías GeneralesDocumento5 páginasProcedimiento Global o de Mercancías GeneralesTomas SerranoAún no hay calificaciones

- Finanzas Publicas TerritorialesDocumento197 páginasFinanzas Publicas TerritorialesMaycol Mota100% (1)

- Taller No 8 Analisis FinancieroDocumento10 páginasTaller No 8 Analisis FinancieroIngrid Lorena Cepeda GomezAún no hay calificaciones

- Unidad 3 Planeacion FinancieraDocumento17 páginasUnidad 3 Planeacion FinancieraErasmo AriasAún no hay calificaciones

- Ficha-Pdgf-U5-A2-D6-Ejercicio Resuelto #1 PDFDocumento2 páginasFicha-Pdgf-U5-A2-D6-Ejercicio Resuelto #1 PDFhumbertoAún no hay calificaciones

- Tipos de PresupuestosDocumento24 páginasTipos de PresupuestosLeonel MorilloAún no hay calificaciones

- Ana Maury - Contabilidad Intermedia - Tema 3Documento4 páginasAna Maury - Contabilidad Intermedia - Tema 3Ana Patricia Maury CarmonaAún no hay calificaciones

- Impuesto DiferidoDocumento52 páginasImpuesto DiferidoComisión de Jóvenes ProfesionalesAún no hay calificaciones

- Evaluacion de El Proyecto de Miel de AbejaDocumento13 páginasEvaluacion de El Proyecto de Miel de AbejaPaul DavilaAún no hay calificaciones

- Guia II Parcial, II Periodo-22Documento16 páginasGuia II Parcial, II Periodo-22victrexAún no hay calificaciones

- Trabajo AnalisisDocumento20 páginasTrabajo AnalisisMaria Ines Sanjines FloresAún no hay calificaciones

- Registro de MercanciasDocumento7 páginasRegistro de MercanciasOmar GarciaAún no hay calificaciones

- Quiz 1 - Intento 2Documento9 páginasQuiz 1 - Intento 2maria penalozaAún no hay calificaciones

- A - I - AdministraciónDocumento128 páginasA - I - AdministraciónPepi BernasconiAún no hay calificaciones

- Trabaj Final de Renta 2 Ya Esta TerminadoDocumento5 páginasTrabaj Final de Renta 2 Ya Esta TerminadoangelaAún no hay calificaciones

- Informe de Flujo Del EfectivoDocumento3 páginasInforme de Flujo Del EfectivoShirley Jimenez MacíasAún no hay calificaciones

- Eco II - 2 Parcial. (ASA)Documento14 páginasEco II - 2 Parcial. (ASA)Lorena AlvarezAún no hay calificaciones

- Analisis Horizontal y VerticalDocumento9 páginasAnalisis Horizontal y VerticalADM. EMPRESA LIC.Aún no hay calificaciones

- Manifestacion de BienesDocumento2 páginasManifestacion de BienesGm BackAún no hay calificaciones

- CIS INGENIERIA - COT 136510 - EMA 4792 OT M Niciforov Tablero Automatización de Bbas Edificio Mantenimiento EMA PTG1Documento1 páginaCIS INGENIERIA - COT 136510 - EMA 4792 OT M Niciforov Tablero Automatización de Bbas Edificio Mantenimiento EMA PTG1martin.cabralAún no hay calificaciones

- El Rol Del Estado en La EconomiaDocumento4 páginasEl Rol Del Estado en La EconomiaPedro Talo100% (1)

- Guia de ContabilidadDocumento6 páginasGuia de ContabilidadAdrian Vargas ArteagaAún no hay calificaciones

- Adoquinados Dios Proveera - 210420 - 070612Documento61 páginasAdoquinados Dios Proveera - 210420 - 070612Lenin Bladimir Peres MoralesAún no hay calificaciones

- 3 IdeasDocumento5 páginas3 IdeasSoyThony CAún no hay calificaciones

- Hoja de Asignatura Ingeniería-EconómicaDocumento17 páginasHoja de Asignatura Ingeniería-EconómicaNom FloAún no hay calificaciones

- Plan de Estudios TigDocumento32 páginasPlan de Estudios TigJuan Antonio TorresAún no hay calificaciones