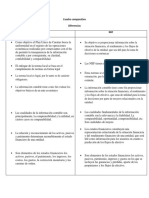

Nic 1 y Niif 1 Ta 3 Semana 4

Nic 1 y Niif 1 Ta 3 Semana 4

Descargar como pptx, pdf o txt

También podría gustarte

- E.F. Mapa ConceptualDocumento1 páginaE.F. Mapa ConceptualAna Laura Ramos Menchaca75% (12)

- Mapa Conceptual Fases Del Proceso ContableDocumento5 páginasMapa Conceptual Fases Del Proceso Contableisabel lizarazo salcedo50% (2)

- Caso Práctico Resuelto El Ciclón SADocumento162 páginasCaso Práctico Resuelto El Ciclón SARubi Hipolito Williams0% (1)

- Cuadro SinopticoDocumento11 páginasCuadro Sinopticodaisylorena garces perezAún no hay calificaciones

- Seguros de Transporte y Casco PDFDocumento76 páginasSeguros de Transporte y Casco PDFYANINA SANTANAAún no hay calificaciones

- Conceptos Contables y AdministrativosDocumento13 páginasConceptos Contables y Administrativosobmedina7Aún no hay calificaciones

- Mapa ConceptualDocumento5 páginasMapa ConceptualFreddy Moya SaavedraAún no hay calificaciones

- Mapa MentalDocumento2 páginasMapa MentalKevin Toquica AguilarAún no hay calificaciones

- Organigrama - Estados FinancierosDocumento1 páginaOrganigrama - Estados FinancierosANGELIKAún no hay calificaciones

- Analisis Niff yDocumento8 páginasAnalisis Niff ySofiaAún no hay calificaciones

- Actividad 3Documento5 páginasActividad 3dsfasgdsgasdg adgagdgadgadAún no hay calificaciones

- L.analisis FinancieroDocumento5 páginasL.analisis FinancieroWilmer calderonAún no hay calificaciones

- Marco Conceptual en El PeruDocumento69 páginasMarco Conceptual en El PeruMarjorieHuaynateMorales100% (2)

- SESIÓN 11 y 12Documento40 páginasSESIÓN 11 y 12jviteqAún no hay calificaciones

- Mapa Conceptual de Informacion ContableDocumento1 páginaMapa Conceptual de Informacion Contablesaymar mendozaAún no hay calificaciones

- Tarea4 - Individual - Katerin Castillo AlfaroDocumento11 páginasTarea4 - Individual - Katerin Castillo Alfarojuancamilocabarcas5Aún no hay calificaciones

- CA86 S1 Elaboracion de EEFFDocumento36 páginasCA86 S1 Elaboracion de EEFFhbomax717Aún no hay calificaciones

- Lluvia de Ideas Mapa Mental Hoja de Papel Resaltado Llamativo BlancoDocumento1 páginaLluvia de Ideas Mapa Mental Hoja de Papel Resaltado Llamativo BlancoAngelo FloresAún no hay calificaciones

- Contabilidad Superior I Mapas ConceptualesDocumento4 páginasContabilidad Superior I Mapas ConceptualesYanina AbadAún no hay calificaciones

- Actividad 4 de Analisis FinancieroDocumento5 páginasActividad 4 de Analisis FinancieroJeferson Andres LEAL HUESOAún no hay calificaciones

- Actividad 3Documento3 páginasActividad 3Diana SanchezAún no hay calificaciones

- Tarea 3 Análisis de La Informacion Financiera CorregidoDocumento25 páginasTarea 3 Análisis de La Informacion Financiera CorregidoCinthia MestanzaAún no hay calificaciones

- El Marco Conceptual para La Información - FinancieraDocumento1 páginaEl Marco Conceptual para La Información - FinancieraLUZ VIANCA ALVAREZ JAMANCAYAún no hay calificaciones

- Completa Folleto Estados Financieros Actividad 3Documento2 páginasCompleta Folleto Estados Financieros Actividad 3Carolina Mendez RodríguezAún no hay calificaciones

- Documento 10Documento4 páginasDocumento 10CarlAún no hay calificaciones

- $RPORDPXDocumento5 páginas$RPORDPXjuancamilomontanobeltranAún no hay calificaciones

- Infografia Marco Conceptual de La Informacion FinancieraDocumento4 páginasInfografia Marco Conceptual de La Informacion FinancieraFernando UgazAún no hay calificaciones

- Estados Financieros MapaDocumento1 páginaEstados Financieros MapaNelson VillarrealAún no hay calificaciones

- Niif Pymes Decreto 3022-2013Documento13 páginasNiif Pymes Decreto 3022-2013Ángel LibrerosAún no hay calificaciones

- Mapa ConcectualDocumento1 páginaMapa ConcectualDylan RomanAún no hay calificaciones

- Mapa Mental Empresa Moderno Doodle Corporativo Morado - 20240830 - 125848 - 0000Documento1 páginaMapa Mental Empresa Moderno Doodle Corporativo Morado - 20240830 - 125848 - 0000Carmen ErandyAún no hay calificaciones

- Marco Conceptual NIIFDocumento26 páginasMarco Conceptual NIIFLesly AlvarezAún no hay calificaciones

- Mapa Mental Estado Financiero .Documento1 páginaMapa Mental Estado Financiero .Maria insuastiAún no hay calificaciones

- Mapas ConceptualesDocumento4 páginasMapas Conceptualesamancillahernandez1Aún no hay calificaciones

- ContaDocumento1 páginaContaKevin LeyvaAún no hay calificaciones

- Contabilidad GubernamentalDocumento5 páginasContabilidad GubernamentalGustavo RuizAún no hay calificaciones

- Mentefacto Niif Pymes AngieGomezDocumento3 páginasMentefacto Niif Pymes AngieGomezJD Jaramillo AcostaAún no hay calificaciones

- 3.3.2 Guia 6Documento1 página3.3.2 Guia 6eduardoleon1289Aún no hay calificaciones

- Folleto Sobre Estados FinancierosDocumento5 páginasFolleto Sobre Estados FinancierosStepfanie Lenis luengasAún no hay calificaciones

- Actividad 2Documento2 páginasActividad 2Sandi Torres BuelvasAún no hay calificaciones

- Diagrama de ArbolDocumento1 páginaDiagrama de ArbolAugusto RicardiAún no hay calificaciones

- 1.4 Estados FinancierosDocumento16 páginas1.4 Estados Financierosximena barrazaAún no hay calificaciones

- TAREA 2. Practica Contable I.MV.Documento8 páginasTAREA 2. Practica Contable I.MV.Nay Jey DssAún no hay calificaciones

- Folleto Analisis FinancieroDocumento2 páginasFolleto Analisis FinancieroDiego BorreroAún no hay calificaciones

- Folleto Función y Principios de Los Estados FinancierosDocumento2 páginasFolleto Función y Principios de Los Estados FinancierosJuliana BarajasAún no hay calificaciones

- Mapa Conceptual Postulados BásicosDocumento5 páginasMapa Conceptual Postulados Básicosvale_ceto_269595637Aún no hay calificaciones

- Mapa Conceptual TIPOS DE CONTABILIDADDocumento2 páginasMapa Conceptual TIPOS DE CONTABILIDADSARAHI JIMENEZ JIMENEZAún no hay calificaciones

- Mapa Conceptual Fases Del Proceso ContableDocumento5 páginasMapa Conceptual Fases Del Proceso Contableisabel lizarazo salcedoAún no hay calificaciones

- Contabilidad II. Unidad 1, SESIÓN 1. Los Estados FinancierosDocumento19 páginasContabilidad II. Unidad 1, SESIÓN 1. Los Estados FinancierosEduar Acosta TerronesAún no hay calificaciones

- Sesion 02 Contab FinancieraDocumento44 páginasSesion 02 Contab FinancieraLizbeth MonteroAún no hay calificaciones

- Folleto Analisis FinancieroDocumento4 páginasFolleto Analisis Financieromaria cristina mora lozadaAún no hay calificaciones

- Similitudes y Diferencias Colaagp y NiifDocumento3 páginasSimilitudes y Diferencias Colaagp y NiifJanier Naravez67% (3)

- El Objetivo de La Informacion Financiera Con Proposito General. 11112Documento1 páginaEl Objetivo de La Informacion Financiera Con Proposito General. 11112Xiomara CastroAún no hay calificaciones

- Mapa Conceptual PostuladosDocumento1 páginaMapa Conceptual PostuladosArielAún no hay calificaciones

- Las Características de La Información Financiera.Documento3 páginasLas Características de La Información Financiera.Julián Rivera100% (1)

- Semana2-Mapa Conceptual SociedadesDocumento1 páginaSemana2-Mapa Conceptual SociedadesDaya RipasAún no hay calificaciones

- Análisis Al Marco ConceptualDocumento15 páginasAnálisis Al Marco ConceptualIgnacio CandiaAún no hay calificaciones

- Marco Conceptual Informacion FinancieraDocumento2 páginasMarco Conceptual Informacion FinancieraXIOMARA VASQUEZAún no hay calificaciones

- Sección 2 PresentaciónDocumento24 páginasSección 2 PresentaciónStephanie LinaresAún no hay calificaciones

- Actividad 2 Contabilidad MIREYAPAEZDocumento8 páginasActividad 2 Contabilidad MIREYAPAEZmireyaAún no hay calificaciones

- El Objetivo de La Información Financiera Con Proposito GeneralDocumento7 páginasEl Objetivo de La Información Financiera Con Proposito GeneralALFREDO JOSE DOMINGO TERRAZA PEREZAún no hay calificaciones

- Análisis financiero: Enfoque y proyecciones - 1ra ediciónDe EverandAnálisis financiero: Enfoque y proyecciones - 1ra ediciónAún no hay calificaciones

- UntitledDocumento5 páginasUntitledRubi Hipolito WilliamsAún no hay calificaciones

- S6. Tarea. RSC - Centurionerol - HipolitorubiDocumento4 páginasS6. Tarea. RSC - Centurionerol - HipolitorubiRubi Hipolito WilliamsAún no hay calificaciones

- Practica 6 - InformeDocumento41 páginasPractica 6 - InformeRubi Hipolito WilliamsAún no hay calificaciones

- S1.ta1 Mapa Conceptual-Planificación Financiera y Presupuesto EmpresarialDocumento2 páginasS1.ta1 Mapa Conceptual-Planificación Financiera y Presupuesto EmpresarialRubi Hipolito WilliamsAún no hay calificaciones

- Gestion de Costos - Ta3Documento3 páginasGestion de Costos - Ta3Rubi Hipolito Williams100% (1)

- Upo 06Documento46 páginasUpo 06Rubi Hipolito WilliamsAún no hay calificaciones

- Trabajo Gestion Financiera AvanzadaDocumento2 páginasTrabajo Gestion Financiera AvanzadaRubi Hipolito WilliamsAún no hay calificaciones

- Convenio C030 - Convenio Sobre Las Horas de Trabajo (Comercio y Oficinas), 1930 (Núm. 30) PDFDocumento6 páginasConvenio C030 - Convenio Sobre Las Horas de Trabajo (Comercio y Oficinas), 1930 (Núm. 30) PDFcecilia beatriz bianchi galloAún no hay calificaciones

- Curso Experto Escultura 3D 350 Horas 02Documento11 páginasCurso Experto Escultura 3D 350 Horas 02johovaniAún no hay calificaciones

- Administracion Servicios de EnfermeriaDocumento155 páginasAdministracion Servicios de EnfermeriaLuis Angel Padró TorresAún no hay calificaciones

- Apreciacion ArtisticaDocumento2 páginasApreciacion ArtisticaNevskyYuzhakovAlmonacidAún no hay calificaciones

- Puntos de Control Terrestres para UAVDocumento16 páginasPuntos de Control Terrestres para UAVholasa666Aún no hay calificaciones

- Diseño de Experimentos para Soldadura de PuntosDocumento11 páginasDiseño de Experimentos para Soldadura de PuntosMark Jimenez CervantesAún no hay calificaciones

- Informe Práctica de Aceros y ConcretoDocumento11 páginasInforme Práctica de Aceros y ConcretoKeila CaceresAún no hay calificaciones

- Fase 2 - Concepción de La Solución A Problemáticas IndustrialesDocumento6 páginasFase 2 - Concepción de La Solución A Problemáticas IndustrialesKatha González25% (4)

- EstadoCuenta1d8acd59 d6b4 47aa B27a D8e61a01bc15Documento4 páginasEstadoCuenta1d8acd59 d6b4 47aa B27a D8e61a01bc15ezequiel garciaAún no hay calificaciones

- Cubiertec - CorregidoDocumento15 páginasCubiertec - CorregidomargarethAún no hay calificaciones

- Casos 1 y 2 Costo Promedio Ponderado Del Capital WACC Julio 2020Documento2 páginasCasos 1 y 2 Costo Promedio Ponderado Del Capital WACC Julio 2020Alex B. Ynga SaldañaAún no hay calificaciones

- ResolucionSecretaria 005 20150730Documento3 páginasResolucionSecretaria 005 20150730Rosario Ramirez MAún no hay calificaciones

- Clase Unidad 5 - Tendencias DemográficasDocumento19 páginasClase Unidad 5 - Tendencias DemográficasAhilin KosurAún no hay calificaciones

- Ensayo y Mapa Conceptual Nic 41Documento10 páginasEnsayo y Mapa Conceptual Nic 41nohelia colladoAún no hay calificaciones

- Ejercicio Fisico y Patologia OsteoarticularDocumento103 páginasEjercicio Fisico y Patologia OsteoarticularLeonardiniAún no hay calificaciones

- Matriz de HaddonDocumento5 páginasMatriz de HaddonVictoria TabordaAún no hay calificaciones

- Ejercicio en Clase Semana 3 (Individual)Documento12 páginasEjercicio en Clase Semana 3 (Individual)Arlin GutiérrezAún no hay calificaciones

- tareaFOL 4Documento3 páginastareaFOL 4THOMASAún no hay calificaciones

- Práctica 2 Micrometría Paralelo BDocumento9 páginasPráctica 2 Micrometría Paralelo BBeth SaAún no hay calificaciones

- Excel PracticaDocumento6 páginasExcel PracticaImer Enríquez González0% (1)

- Reguladores de voltaje - 【guía completa】✌✌Documento14 páginasReguladores de voltaje - 【guía completa】✌✌Hernàn NùñezAún no hay calificaciones

- Importancia y Manejo de La Fertirrigación en MangoDocumento37 páginasImportancia y Manejo de La Fertirrigación en MangoJR AlvaradoAún no hay calificaciones

- Actividades para El Cuento de Ramon El PreocuponDocumento3 páginasActividades para El Cuento de Ramon El PreocuponFatima Murillo100% (4)

- Transporte y EmbalajeDocumento4 páginasTransporte y Embalajepocho pochitoAún no hay calificaciones

- Resumen de El Capital Karl Marx Cap. 4,5,6Documento6 páginasResumen de El Capital Karl Marx Cap. 4,5,6Juan Carlos Mayta RamirezAún no hay calificaciones

- Calculo Tarea Ejercicios11Documento6 páginasCalculo Tarea Ejercicios11kiosapienAún no hay calificaciones

- TP 2 Al 90 - VikiDocumento12 páginasTP 2 Al 90 - VikiMaira NietoAún no hay calificaciones

- Plan de Gestión Institucional - Administración de Parques Nacionales - ArgentinaDocumento58 páginasPlan de Gestión Institucional - Administración de Parques Nacionales - ArgentinaBiblioteca Perito Francisco P. Moreno.Argentina100% (1)