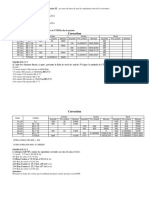

Immobilisations Corporelles Et Amortissements Degressif

Immobilisations Corporelles Et Amortissements Degressif

Télécharger au format pdf ou txt

Vous aimerez peut-être aussi

- Polycopié CMP Approfondie 20MAI 2023Document220 pagesPolycopié CMP Approfondie 20MAI 2023Mouad ElmekaouiPas encore d'évaluation

- Exercices IAS 36Document8 pagesExercices IAS 36syrine mejriPas encore d'évaluation

- Contrats Long TermeDocument5 pagesContrats Long Termenishanth abirPas encore d'évaluation

- Les Contrats A TermeDocument4 pagesLes Contrats A TermeAbdessamad AkouchePas encore d'évaluation

- Produits Joints Ou Liés - Couts PartielsDocument2 pagesProduits Joints Ou Liés - Couts PartielsNouhaila NousairPas encore d'évaluation

- Comptabilité ApprofondieDocument51 pagesComptabilité ApprofondieBajjõù Sï Mô100% (1)

- Etude de Cas BENHAMMOUDocument1 pageEtude de Cas BENHAMMOUmohcinechekkourPas encore d'évaluation

- Cae LoulidDocument29 pagesCae LoulidKhouloud Bougri100% (1)

- Principale Correction TCE EFF Septembre 2020Document6 pagesPrincipale Correction TCE EFF Septembre 2020ayoub rhPas encore d'évaluation

- EFM Fisca TSFC V1Document2 pagesEFM Fisca TSFC V1drissPas encore d'évaluation

- Correction TD 1Document10 pagesCorrection TD 1منوعات مختلفةPas encore d'évaluation

- Cae ConsomarDocument3 pagesCae ConsomarKacem Benlabsir100% (1)

- 02 04 TD 7 IrDocument2 pages02 04 TD 7 Irabdelkhalek ouassiriPas encore d'évaluation

- 4 Modification Du Capital SocialDocument24 pages4 Modification Du Capital SocialhichamPas encore d'évaluation

- 1 Efm-Tsge-2014-2015-V2-Mobistar-ManillaDocument4 pages1 Efm-Tsge-2014-2015-V2-Mobistar-ManillaAbdelhafid SatfiPas encore d'évaluation

- TP 1 CG2Document1 pageTP 1 CG2Fatima Ait MahdiPas encore d'évaluation

- Tsge Eff Cor Eff Juin Synthese 2Document8 pagesTsge Eff Cor Eff Juin Synthese 2Khaoula DamiatiPas encore d'évaluation

- Cas IRDocument10 pagesCas IRNourah AbPas encore d'évaluation

- Applications IR OkokokDocument6 pagesApplications IR OkokokMohammed El BahriPas encore d'évaluation

- Wa0008.Document2 pagesWa0008.Saida ImiPas encore d'évaluation

- Chap 1Document17 pagesChap 1AhmefPas encore d'évaluation

- Toaz - Info Corrige Parfum Du Sud PRDocument4 pagesToaz - Info Corrige Parfum Du Sud PRMehdi DadaPas encore d'évaluation

- Corrige Tsge TS FF Synthese V2-2011Document8 pagesCorrige Tsge TS FF Synthese V2-2011Hamza AqqaPas encore d'évaluation

- S5 FISCA L - Impôt Sur Les Sociétés - Exercices CorrigésDocument11 pagesS5 FISCA L - Impôt Sur Les Sociétés - Exercices CorrigésAdil EL YassiniPas encore d'évaluation

- 1 Cout de Production D'une Immobilisation ProduiteDocument2 pages1 Cout de Production D'une Immobilisation ProduiteJihad Elhasni33% (3)

- Application N°2 Gestion Budgétaire-1 2Document12 pagesApplication N°2 Gestion Budgétaire-1 2kilwa kilwa100% (1)

- GEOOM Corrigé EFF V1 2023Document9 pagesGEOOM Corrigé EFF V1 2023Emän EsPas encore d'évaluation

- Efm Cae TSFC 2019 2020Document4 pagesEfm Cae TSFC 2019 2020Abir HippiPas encore d'évaluation

- 6 Les Bases de La Comptabilite Des AssociationsDocument11 pages6 Les Bases de La Comptabilite Des Associationsabderrahmane bahtaouiPas encore d'évaluation

- La Comptabilité Analytique D'exploitation (La Partie Théorique)Document4 pagesLa Comptabilité Analytique D'exploitation (La Partie Théorique)ayoub rhPas encore d'évaluation

- Corriges Des Exercices Du Chapitre 4 TFDocument30 pagesCorriges Des Exercices Du Chapitre 4 TFimanePas encore d'évaluation

- Analyse Fin TP6 BFina Et Ratios - 2Document2 pagesAnalyse Fin TP6 BFina Et Ratios - 2Ali Janati IdrissiPas encore d'évaluation

- Efm Fiscalite de L'entreprise V1Document3 pagesEfm Fiscalite de L'entreprise V1jeonminje40Pas encore d'évaluation

- Comptabilité Analytique Groupe LOULIDDocument8 pagesComptabilité Analytique Groupe LOULIDGhadoui AminePas encore d'évaluation

- Wa0050Document43 pagesWa0050ChoulliPas encore d'évaluation

- 2011 1Document6 pages2011 1akai100% (1)

- Comptabilité Des Sociétés Chapitre 3Document30 pagesComptabilité Des Sociétés Chapitre 3ISmail AmessafiPas encore d'évaluation

- Coûts-Complets Application DIAPELDocument8 pagesCoûts-Complets Application DIAPELTasnime Nissad MahamadalyPas encore d'évaluation

- Résumé #CaeDocument6 pagesRésumé #Caeleila leilaPas encore d'évaluation

- Tableau de Financement TP N°2Document2 pagesTableau de Financement TP N°2Yvçine ZeusPas encore d'évaluation

- Module 07 - Leçon 04: Le Direct Costing Évolué Où Coût SpécifiqueDocument3 pagesModule 07 - Leçon 04: Le Direct Costing Évolué Où Coût SpécifiqueAnonymous qNUkvti0Gj100% (1)

- Analyse-Dexploitation ESGDocument3 pagesAnalyse-Dexploitation ESGأمد ياز100% (1)

- Module Mise A Niveau Et Comm Niv T Et TsDocument233 pagesModule Mise A Niveau Et Comm Niv T Et TsIsmailKarroubasPas encore d'évaluation

- Rapport de Stage AkditalVFDocument30 pagesRapport de Stage AkditalVFphdvg2hytnPas encore d'évaluation

- Examen de Fin de Formation TSFC Session de Juin 2019 Synthese Variante 1Document8 pagesExamen de Fin de Formation TSFC Session de Juin 2019 Synthese Variante 1Hicham EB100% (1)

- Applicat Fisc Sur La Tva+Document5 pagesApplicat Fisc Sur La Tva+theykishere.02Pas encore d'évaluation

- Exercices IS 2023Document4 pagesExercices IS 2023aymanla018Pas encore d'évaluation

- ExercicesDocument5 pagesExerciceshannae Abou elmaarifPas encore d'évaluation

- Analyse Fin TP9 TFDocument2 pagesAnalyse Fin TP9 TFHouirine Mbarek50% (4)

- Actionnaires Retardataires + DefaillantDocument3 pagesActionnaires Retardataires + DefaillantFatima ezzahra SabbarPas encore d'évaluation

- Subvent ParuieDocument11 pagesSubvent ParuieMeryam Chatir100% (1)

- Archtsge Corrige Eff v1Document7 pagesArchtsge Corrige Eff v1AyoubPas encore d'évaluation

- Série 2 Ias 38Document9 pagesSérie 2 Ias 38bilelPas encore d'évaluation

- Exercice Corrigés Jamal Youssef Semestre 4Document11 pagesExercice Corrigés Jamal Youssef Semestre 4ألاء رائدPas encore d'évaluation

- Affectation Des ResultatsDocument5 pagesAffectation Des ResultatsOumaima ZilatiPas encore d'évaluation

- Compta-Analytique Exercice 3&corrigéDocument1 pageCompta-Analytique Exercice 3&corrigémarwa1Pas encore d'évaluation

- Comptabilite de Gestion: Cours Du Pr. Mohamed Nabil EL MABROUKIDocument4 pagesComptabilite de Gestion: Cours Du Pr. Mohamed Nabil EL MABROUKIamrdoul15100% (2)

- Correction Application 5 SERIE 6Document6 pagesCorrection Application 5 SERIE 6Laaroussi AyoubPas encore d'évaluation

- TD - S4 - Serie2 - 22Document3 pagesTD - S4 - Serie2 - 22fati fleurita rifkiPas encore d'évaluation

- APLICMARDocument2 pagesAPLICMARÉlmêh D JâlloulîPas encore d'évaluation

- Les Sources D'information Nationales PubliquesDocument16 pagesLes Sources D'information Nationales PubliquesNouhaila Nousair100% (1)

- Examen IFRS FSJESDocument2 pagesExamen IFRS FSJESHanane KoyakoPas encore d'évaluation

- Cas Contrle de Gestion CCA 1 FAC FCDocument2 pagesCas Contrle de Gestion CCA 1 FAC FCNouhaila NousairPas encore d'évaluation

- Coûts Cachés VFDocument25 pagesCoûts Cachés VFNouhaila Nousair100% (1)

- Méthode ABCDocument27 pagesMéthode ABCNouhaila NousairPas encore d'évaluation

- Cas ABC - Master CCA & Finance 20 - 21Document3 pagesCas ABC - Master CCA & Finance 20 - 21Nouhaila Nousair100% (1)

- La Méthode PCIDocument19 pagesLa Méthode PCINouhaila NousairPas encore d'évaluation

- ConvocationDocument1 pageConvocationNouhaila Nousair100% (1)

- Cas Tableau de Bord. 2020 - 2021Document2 pagesCas Tableau de Bord. 2020 - 2021Nouhaila NousairPas encore d'évaluation

- Insérez Votre Texte Ici: Titre Du RapportDocument31 pagesInsérez Votre Texte Ici: Titre Du RapportNouhaila NousairPas encore d'évaluation

- Cas D'analyse de ValeurDocument3 pagesCas D'analyse de ValeurNouhaila NousairPas encore d'évaluation

- Examen Contrôle de Gestion Approfondi Juin 2020Document2 pagesExamen Contrôle de Gestion Approfondi Juin 2020Nouhaila Nousair0% (1)

- N° Dossier Nom Prenom Date Naissance CINDocument4 pagesN° Dossier Nom Prenom Date Naissance CINNouhaila NousairPas encore d'évaluation

- Escompte Et DécouvertDocument1 pageEscompte Et DécouvertNouhaila NousairPas encore d'évaluation

- CG La Méthode ABCDocument14 pagesCG La Méthode ABCNouhaila NousairPas encore d'évaluation

- Mcca 1Document6 pagesMcca 1Nouhaila NousairPas encore d'évaluation

- L'équilibre FonctionnelDocument34 pagesL'équilibre FonctionnelNouhaila NousairPas encore d'évaluation

- Liste Des ExercicesDocument3 pagesListe Des ExercicesNouhaila NousairPas encore d'évaluation

- Impots Sur Le Resultat RésuméDocument5 pagesImpots Sur Le Resultat RésuméNouhaila NousairPas encore d'évaluation

- Ape & Communication Financier-VfDocument32 pagesApe & Communication Financier-VfNouhaila NousairPas encore d'évaluation

- Accra 011 0085Document24 pagesAccra 011 0085Nouhaila NousairPas encore d'évaluation

- Examen Consolidation M2 CCA FI Faculté 20 21Document2 pagesExamen Consolidation M2 CCA FI Faculté 20 21Nouhaila NousairPas encore d'évaluation

- Tendeuse A GazonDocument3 pagesTendeuse A GazonNouhaila NousairPas encore d'évaluation

- Cas Tableau de Bord. 2020 - 2021Document2 pagesCas Tableau de Bord. 2020 - 2021Nouhaila Nousair100% (1)

- Colorado Sa - Rapport Financier VFDocument37 pagesColorado Sa - Rapport Financier VFNouhaila NousairPas encore d'évaluation

- Anssi-Guide-Recommandations Architectures Systemes Information Sensibles Ou Diffusion Restreinte-V1.2Document112 pagesAnssi-Guide-Recommandations Architectures Systemes Information Sensibles Ou Diffusion Restreinte-V1.2send_2mePas encore d'évaluation

- Correction Contrôle Continu n2Document3 pagesCorrection Contrôle Continu n2Ghadoui Amine100% (1)

- La TGO FAC 2020Document69 pagesLa TGO FAC 2020Yao SeydouPas encore d'évaluation

- Luxy LI150 Fichetechnique LRDocument6 pagesLuxy LI150 Fichetechnique LRAbdou DEPas encore d'évaluation

- Movilift: Carte-Mère LiftDocument95 pagesMovilift: Carte-Mère Liftabderrahmane el malekPas encore d'évaluation

- Le Déroulement D'une Mission D'audit en 6 Étapes À SynthétiserDocument4 pagesLe Déroulement D'une Mission D'audit en 6 Étapes À SynthétiserHellela Belmes100% (1)

- Terrassements 1Document10 pagesTerrassements 1badr salkiPas encore d'évaluation

- Les Français Et Le Gaspillage AlimentaireDocument25 pagesLes Français Et Le Gaspillage AlimentaireTNS SofresPas encore d'évaluation

- Théme 4 VFDDocument45 pagesThéme 4 VFDhermesPas encore d'évaluation

- MR ABOUTALEB B-CV-Juillet 2024Document3 pagesMR ABOUTALEB B-CV-Juillet 2024Chemmame imadPas encore d'évaluation

- CHAOUCHE YazidDocument96 pagesCHAOUCHE YaziddraouimmedPas encore d'évaluation

- Catalogo FortunaDocument44 pagesCatalogo FortunaMarcos Guitar 2.7Pas encore d'évaluation

- Chapitre 7 - Les Emballages - Copy-1Document31 pagesChapitre 7 - Les Emballages - Copy-1Sadio DjouaraPas encore d'évaluation

- Schneider Electric - IC - CCT15494Document4 pagesSchneider Electric - IC - CCT15494zahaf.cfeaPas encore d'évaluation

- Chapitre Compression Centre (Poteau)Document7 pagesChapitre Compression Centre (Poteau)Alex FezeuPas encore d'évaluation

- La Vie Des Plantes Manuel (... ) Rigal Adrien Bpt6k930173dDocument255 pagesLa Vie Des Plantes Manuel (... ) Rigal Adrien Bpt6k930173dDino Di Sante100% (1)

- Chapitre 3 Proportionnalité Et PourcentageDocument5 pagesChapitre 3 Proportionnalité Et Pourcentagebiyoo aimarPas encore d'évaluation

- Oscar DML - La Femme Qui Murmurait A L'oreille de Jeff BezosDocument88 pagesOscar DML - La Femme Qui Murmurait A L'oreille de Jeff BezosNadege SueurPas encore d'évaluation

- Aide Mémoire BTPDocument131 pagesAide Mémoire BTPMohamed Yassine Benfdil100% (2)

- Version Etudiant 1Document142 pagesVersion Etudiant 1groupe 02Pas encore d'évaluation

- Wa0005Document1 pageWa0005Formulaire Auto EcolePas encore d'évaluation

- C.Droit Patrimonial Et Droit Extrapatrimonial Du 03.6.21 PDFDocument17 pagesC.Droit Patrimonial Et Droit Extrapatrimonial Du 03.6.21 PDFPremier 1bac FrPas encore d'évaluation

- Le Temps de Pose Et Le Focus Stacking Dans Le Massif Du SidobreDocument9 pagesLe Temps de Pose Et Le Focus Stacking Dans Le Massif Du SidobrePascal MILLETPas encore d'évaluation

- Abaque Att 400Document17 pagesAbaque Att 400Jean calvin KuatePas encore d'évaluation

- Biographie - Site Officiel de Anis RAHMANIDocument2 pagesBiographie - Site Officiel de Anis RAHMANIkheireddine501Pas encore d'évaluation

- Biographie M Fallou SeneDocument4 pagesBiographie M Fallou SeneFallou SENEPas encore d'évaluation

- Modeles D'architecture Outils de Production Avec Interface Homme-MachineDocument17 pagesModeles D'architecture Outils de Production Avec Interface Homme-MachineMaha TouatiPas encore d'évaluation

- 4-Mode D'action Des FraisesDocument3 pages4-Mode D'action Des Fraisessb ali0% (1)

- Un Premier Formula Ire USERFORMDocument44 pagesUn Premier Formula Ire USERFORMantonio.estradasPas encore d'évaluation

- RAPPORT GNS3 Mohamed BendaouDocument63 pagesRAPPORT GNS3 Mohamed BendaouLaila Safira44% (9)