Le Tableau de Financement

Le Tableau de Financement

Télécharger au format docx, pdf ou txt

Vous aimerez peut-être aussi

- Copie de Corrigé UE Gestion BougiesDocument10 pagesCopie de Corrigé UE Gestion BougiesLoulPas encore d'évaluation

- HISTOIRE 11e LIVRE ELEVE th01Document18 pagesHISTOIRE 11e LIVRE ELEVE th01Ameni JbeliPas encore d'évaluation

- Cesag 20 21 Codex de Gestion de La Tresorerie Lptcf3 SP CDocument55 pagesCesag 20 21 Codex de Gestion de La Tresorerie Lptcf3 SP Cp7Pas encore d'évaluation

- Les Emprunts INDIVISDocument11 pagesLes Emprunts INDIVISOmar OulouzePas encore d'évaluation

- CHAPITRE 2 Budget de TresorerieDocument7 pagesCHAPITRE 2 Budget de TresorerieAude FangangPas encore d'évaluation

- Gestion Budgetaire de La Tresorerie Tsfc2aDocument22 pagesGestion Budgetaire de La Tresorerie Tsfc2aEleyaPas encore d'évaluation

- Cas Pratique N 1 Consolidation Dune Société CrééeDocument1 pageCas Pratique N 1 Consolidation Dune Société Crééezaineb tayoubaPas encore d'évaluation

- TD3 Analyse PatrimonialeDocument4 pagesTD3 Analyse PatrimonialeAbdelali TouahriPas encore d'évaluation

- Cas ALPHA - Budgets de Synthèse - EnoncéDocument1 pageCas ALPHA - Budgets de Synthèse - Enoncéahmed0% (1)

- Ait Melloul - Analyse Financiere 16-17 MR TatoutiDocument1 pageAit Melloul - Analyse Financiere 16-17 MR TatoutiGhadoui Amine0% (1)

- Rapport StageDocument21 pagesRapport Stagesakala cashPas encore d'évaluation

- Exposé RASDocument27 pagesExposé RASconso-fusionPas encore d'évaluation

- Cas TvaDocument2 pagesCas TvaIhab El AoumariPas encore d'évaluation

- Lettre CMRDocument1 pageLettre CMRYasmine BennaniPas encore d'évaluation

- Cas HPSDocument3 pagesCas HPSvobranx100% (1)

- IR-Farah GUIGUIDocument7 pagesIR-Farah GUIGUINou HaPas encore d'évaluation

- Exercices UniquementDocument22 pagesExercices Uniquementredouane ezzouinePas encore d'évaluation

- Passage de Résultat Comptable Au Résultat FiscalDocument4 pagesPassage de Résultat Comptable Au Résultat Fiscalioop YopPas encore d'évaluation

- Cours de La Fiscalité Dentreprise 1 S4Document26 pagesCours de La Fiscalité Dentreprise 1 S4MouadPas encore d'évaluation

- Arch8-Examen Gestion de Tréso Promo 2020Document3 pagesArch8-Examen Gestion de Tréso Promo 2020Maryem rhPas encore d'évaluation

- Demande de StageDocument1 pageDemande de Stagefadoua.madarissePas encore d'évaluation

- Fiscalité ENCG SupetDocument41 pagesFiscalité ENCG SupetHoussam ZkrPas encore d'évaluation

- Chapitre 1 - Rapprochement BancaireDocument9 pagesChapitre 1 - Rapprochement BancaireOumeî MaPas encore d'évaluation

- Correction FaridDocument3 pagesCorrection FaridNurs AnPas encore d'évaluation

- Résumé #BudgétaireDocument3 pagesRésumé #BudgétaireJuston TimePas encore d'évaluation

- Chapitre 2 - Le BilanDocument16 pagesChapitre 2 - Le Bilanbennaysanae6Pas encore d'évaluation

- Renforcement Des Capacités Sur Le Recouvrement Des Amendes Forfaitaires Version FinaleDocument57 pagesRenforcement Des Capacités Sur Le Recouvrement Des Amendes Forfaitaires Version Finalebagnon.zouhoPas encore d'évaluation

- Choix Du Mode de Financement NewDocument5 pagesChoix Du Mode de Financement NewOlfa FATNASSI100% (2)

- Principale Correction TCE EFF Septembre 2020Document6 pagesPrincipale Correction TCE EFF Septembre 2020ayoub rhPas encore d'évaluation

- Les AgiosDocument16 pagesLes AgiosMajda ElhassaniPas encore d'évaluation

- Chapitre 3Document12 pagesChapitre 3Abdelhay HmitouchPas encore d'évaluation

- Les Revenus Salariaux Et AgricolessDocument49 pagesLes Revenus Salariaux Et AgricolessYoussef OulamaallemPas encore d'évaluation

- Corrigé TD N°2 Les SIGDocument11 pagesCorrigé TD N°2 Les SIGLauryne MorvanPas encore d'évaluation

- Révision 1 S3 Économie MonétaireDocument35 pagesRévision 1 S3 Économie Monétaireالقدميري لطيفةPas encore d'évaluation

- Etude de Cas LacazeDocument5 pagesEtude de Cas Lacazefatima ezzahra el ouadrhiriPas encore d'évaluation

- Les Agrégats de La Comptabilité NationaleDocument11 pagesLes Agrégats de La Comptabilité NationaleMustapha AmgharPas encore d'évaluation

- Soutenance Sur Le Rapport de Stage PFEDocument21 pagesSoutenance Sur Le Rapport de Stage PFEgolekPas encore d'évaluation

- Relation Entre Les États Financiers ParDocument2 pagesRelation Entre Les États Financiers ParABDI kamel100% (1)

- TD S5 Gestion FinancièreDocument15 pagesTD S5 Gestion FinancièreOMAR AKITAR100% (1)

- RapportDocument30 pagesRapportmanalPas encore d'évaluation

- Chapitre 3 Tableau de Financement - M1ExpertDocument10 pagesChapitre 3 Tableau de Financement - M1Expertange bossonPas encore d'évaluation

- Exercice Echelle D'interets-1Document2 pagesExercice Echelle D'interets-1Mehdi El Wafi100% (1)

- Jawad AnalyseDocument9 pagesJawad AnalyseKhadija AbdelPas encore d'évaluation

- 2 Travaux à Rendre 2Document6 pages2 Travaux à Rendre 2walidaarab150Pas encore d'évaluation

- Transfert de Charge DexploitationDocument3 pagesTransfert de Charge DexploitationamadoumoustaphacmbPas encore d'évaluation

- Comptabilité Des Sociétés 2020 PDFDocument50 pagesComptabilité Des Sociétés 2020 PDFAlae El AzzabiPas encore d'évaluation

- Rapport Dossier D'entrepriseDocument9 pagesRapport Dossier D'entrepriseNada JaouhariPas encore d'évaluation

- ConstitutionDocument46 pagesConstitutionothy hamPas encore d'évaluation

- Taxe Sur La Valeur Ajoutee Déclaration TrimestrielleDocument2 pagesTaxe Sur La Valeur Ajoutee Déclaration TrimestrielleKingo Zizo100% (1)

- Examen GF II & Politique Financière FIRANO 2016-2017 (Session Normale) (Énoncé+corrigé) V3Document5 pagesExamen GF II & Politique Financière FIRANO 2016-2017 (Session Normale) (Énoncé+corrigé) V3SANAPas encore d'évaluation

- Fiche N°3 Evaluation Des titres-LABBIHI-AnouarDocument3 pagesFiche N°3 Evaluation Des titres-LABBIHI-AnouarHoussa IberainPas encore d'évaluation

- Correction Des Applications de l'IRDocument14 pagesCorrection Des Applications de l'IRhajar elouadihPas encore d'évaluation

- Introduction Au Clacul Des Couts PDFDocument58 pagesIntroduction Au Clacul Des Couts PDFKarim GuerbasPas encore d'évaluation

- Controle de Gestion - Compta-Analytique Regionale 2022/2023 Souss Massa V1Document5 pagesControle de Gestion - Compta-Analytique Regionale 2022/2023 Souss Massa V1AIT MENSOR AbdelhakimPas encore d'évaluation

- Cours Impot Sur Les Sociétés M R Kissami 2022Document101 pagesCours Impot Sur Les Sociétés M R Kissami 2022Habib AbdoulayePas encore d'évaluation

- Rapport de Stage Service Comptabilite 2 4 PDF FreeDocument16 pagesRapport de Stage Service Comptabilite 2 4 PDF Freehiba atkPas encore d'évaluation

- PFC FINALllDocument45 pagesPFC FINALllOmar DRAMEPas encore d'évaluation

- Td3 Avec SolutionDocument5 pagesTd3 Avec SolutionAbdelkhalek OuassiriPas encore d'évaluation

- Edition Contrat InsertionDocument2 pagesEdition Contrat Insertionchahirkha1991Pas encore d'évaluation

- IB Maroc 2S05 PDFDocument14 pagesIB Maroc 2S05 PDFJam SystèmePas encore d'évaluation

- La Tresorerie Dans LentrepriseDocument14 pagesLa Tresorerie Dans LentrepriseElhachemi AlouachePas encore d'évaluation

- Cotation 27JUINDocument15 pagesCotation 27JUINawathimbo05Pas encore d'évaluation

- Loi N°2003-010 Du 05 Septembre 2003 Relative À La Politique Nationale Sur La Gestion de Risques Et CatastrophesDocument7 pagesLoi N°2003-010 Du 05 Septembre 2003 Relative À La Politique Nationale Sur La Gestion de Risques Et CatastrophesHayZara MadagascarPas encore d'évaluation

- Grille Dévaluation Contrôle de Gestion Spring Classe 1Document19 pagesGrille Dévaluation Contrôle de Gestion Spring Classe 1Kharbach AhmedPas encore d'évaluation

- Introduction Du ProjetDocument22 pagesIntroduction Du Projetaugustinkapenda27Pas encore d'évaluation

- 2021 Salary ScalesDocument15 pages2021 Salary ScalesXerPas encore d'évaluation

- TD 2 Opération de Crédit Et Monopole BancaireDocument4 pagesTD 2 Opération de Crédit Et Monopole BancaireCamille GPas encore d'évaluation

- Commerce A4 EscomDocument21 pagesCommerce A4 EscomNumfor Jude100% (2)

- Exercices Corriges Sur La Comptabilite Nationale - WWW - Etude Generale - ComDocument3 pagesExercices Corriges Sur La Comptabilite Nationale - WWW - Etude Generale - ComMarie Kone100% (2)

- Compt Approfondie PDFDocument83 pagesCompt Approfondie PDFTHE GAMESPas encore d'évaluation

- Comptabilité Des Sociétés Chapitre 4Document35 pagesComptabilité Des Sociétés Chapitre 4Omar LhakkaouiPas encore d'évaluation

- Cerfa Cmu C AcsDocument8 pagesCerfa Cmu C AcsM'ed El'BkPas encore d'évaluation

- UntitledDocument3 pagesUntitledJosé Marien Serge AHOYOGBEPas encore d'évaluation

- Examens Corrigés Compta Des SociétésDocument25 pagesExamens Corrigés Compta Des SociétésMOHAMMED AMINE BOUCHAREB100% (2)

- 0 - Réflexions Sur L'audit Légal SuivantDocument178 pages0 - Réflexions Sur L'audit Légal SuivantFrancklin BaguiPas encore d'évaluation

- Lettre de Demande de Remise Gracieuse de La Taxe D Habitation 1475Document4 pagesLettre de Demande de Remise Gracieuse de La Taxe D Habitation 1475pehunter12100% (1)

- Chapitre 9Document9 pagesChapitre 9Hamza BMarsPas encore d'évaluation

- Rapport D Activite Aliapur FR 2018 - 1 PDFDocument15 pagesRapport D Activite Aliapur FR 2018 - 1 PDFsiwarPas encore d'évaluation

- SAMBA - Comptes Sociaux 2021 3Document28 pagesSAMBA - Comptes Sociaux 2021 3Chemseddine El M ZaidiPas encore d'évaluation

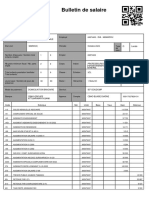

- Bulletin de Salaire: Ministère Des Finances Et Du BudgetDocument2 pagesBulletin de Salaire: Ministère Des Finances Et Du BudgetDiaPas encore d'évaluation

- Acf RSM FinDocument19 pagesAcf RSM FinMezyo7Pas encore d'évaluation

- La Traduction Compta Des Achats Et Ventes 4Document12 pagesLa Traduction Compta Des Achats Et Ventes 4Narjès BouzouitaPas encore d'évaluation

- Comptabilité Générale-Serie1-Par PDFDocument4 pagesComptabilité Générale-Serie1-Par PDFMouad Ait LahcenPas encore d'évaluation

- AGGLO DE FABRICATION DE POISSON SALE SECHEDocument21 pagesAGGLO DE FABRICATION DE POISSON SALE SECHEnzaouvacantPas encore d'évaluation

- Guide Des AffiliesDocument32 pagesGuide Des Affiliesmu7staphahPas encore d'évaluation

- IFRS 40%-ConvertiDocument13 pagesIFRS 40%-ConvertiIdrissa MbayePas encore d'évaluation

- Chronoreves VideDocument6 pagesChronoreves Videfairytrends7Pas encore d'évaluation

- Lederniertrader 1725vf PDFDocument65 pagesLederniertrader 1725vf PDFPaul DjossaPas encore d'évaluation