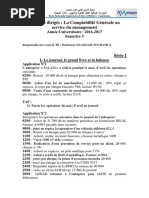

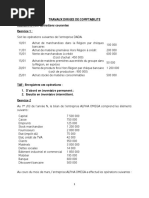

Facturation (Résumé)

Facturation (Résumé)

Télécharger au format pdf ou txt

Vous aimerez peut-être aussi

- 07-2021 Bulletin de PaieDocument1 page07-2021 Bulletin de PaieOlivier NiiPas encore d'évaluation

- Examen Blanc de La Comptabilité Générale S1Document1 pageExamen Blanc de La Comptabilité Générale S1Othman Heath100% (1)

- Série D'exerciceDocument4 pagesSérie D'exerciceHamza Hamza100% (1)

- Mon Livre CTA Complet Sans CouvertureDocument132 pagesMon Livre CTA Complet Sans CouvertureBOITIPas encore d'évaluation

- Format EurDocument110 pagesFormat EurChouaib HaddadPas encore d'évaluation

- TS-TC-Comptabilité Génarale2-Manuel TPDocument51 pagesTS-TC-Comptabilité Génarale2-Manuel TPArinas.ikPas encore d'évaluation

- Cae MTP TsgeDocument49 pagesCae MTP TsgeChahrazad adenPas encore d'évaluation

- TD JournalDocument2 pagesTD JournalFghjkl GgjkklPas encore d'évaluation

- Controle Continue N°1 GEOCFDocument3 pagesControle Continue N°1 GEOCFtayib.douniaPas encore d'évaluation

- EIA L1 Examen de Comptabilité 2022Document2 pagesEIA L1 Examen de Comptabilité 2022Babacar DIOP100% (1)

- TP Gestion Des EntreprisesDocument5 pagesTP Gestion Des EntreprisesMuselk BotPas encore d'évaluation

- CAS #5 Correction Risques Et ChargesDocument4 pagesCAS #5 Correction Risques Et ChargessouhailaPas encore d'évaluation

- Resume Comptabilite Generale S2Document22 pagesResume Comptabilite Generale S2KeitaPas encore d'évaluation

- Ecarts de Conversion PDFDocument2 pagesEcarts de Conversion PDFLJM LPT50% (2)

- Séance 3 Et 4 - ComptabilitéDocument20 pagesSéance 3 Et 4 - ComptabilitéAyman SouhaibPas encore d'évaluation

- Les Provisions ComptabilitéDocument7 pagesLes Provisions ComptabilitéTazi GhitaPas encore d'évaluation

- Examens Nationaux Comptabilite Generale Et MF 2010 2020 Gestion ComptableDocument273 pagesExamens Nationaux Comptabilite Generale Et MF 2010 2020 Gestion Comptableحمزة زرائديPas encore d'évaluation

- Ta9i Regularisations Des Charges Et ProduitsDocument13 pagesTa9i Regularisations Des Charges Et ProduitsChoulli KawtarPas encore d'évaluation

- Manuel TP-Comptabilité Gã© Nã© RaleDocument26 pagesManuel TP-Comptabilité Gã© Nã© Ralexzp72fwqdvPas encore d'évaluation

- Exercices 3 Les Amortissements 1ère Série Comptabilité 2 Bac Sciences Economiques PDFDocument4 pagesExercices 3 Les Amortissements 1ère Série Comptabilité 2 Bac Sciences Economiques PDFleo messi75% (4)

- EFM Opérations Courantes 2018-2019Document1 pageEFM Opérations Courantes 2018-2019Abdellatif BoudiwanPas encore d'évaluation

- Statistques MTP - Tce PDFDocument37 pagesStatistques MTP - Tce PDFهبة دعنون100% (1)

- Comptabilité Générale1Document71 pagesComptabilité Générale1ahmed mossaPas encore d'évaluation

- CPC ExerciceDocument1 pageCPC ExercicewayPas encore d'évaluation

- ISGI EFM TSGE Concepts de Base V2Document3 pagesISGI EFM TSGE Concepts de Base V2meryPas encore d'évaluation

- Elements de Correction Examen de Passage 2014 Gestion Des Entreprises Tsge Synthese 1 OfpptDocument7 pagesElements de Correction Examen de Passage 2014 Gestion Des Entreprises Tsge Synthese 1 OfpptjfkfPas encore d'évaluation

- AA-Manuel TP - Comptabilité Générale1-8Document1 pageAA-Manuel TP - Comptabilité Générale1-8عبدلقادر القواسم100% (1)

- Exercice Compte Schématique PDFDocument1 pageExercice Compte Schématique PDFmouad charnane100% (2)

- Examen Comptabilite 2bac SGC 2022 Session Normale SujetDocument11 pagesExamen Comptabilite 2bac SGC 2022 Session Normale SujetYass MssilhaPas encore d'évaluation

- UntitledDocument17 pagesUntitledBahter SamiaPas encore d'évaluation

- Efm V2Document4 pagesEfm V2Zarouali Mohammed100% (1)

- Exercice CPCDocument4 pagesExercice CPCbakasPas encore d'évaluation

- TD Comptabilité IDocument6 pagesTD Comptabilité IOssama Chahoub100% (2)

- 2 Bac Eco Exercice 7 AmortissementsDocument1 page2 Bac Eco Exercice 7 AmortissementsAyoub Fakir100% (1)

- Corrigé V1Document7 pagesCorrigé V1boutainaPas encore d'évaluation

- TD 2 ComptaDocument3 pagesTD 2 ComptaAmine Brh100% (1)

- Hiérarchie Des Coûts - Application - 1 - CorrigéDocument3 pagesHiérarchie Des Coûts - Application - 1 - Corrigémarwa1Pas encore d'évaluation

- Comptabilité S1 Session Normale 14-15Document1 pageComptabilité S1 Session Normale 14-15Youssef RajPas encore d'évaluation

- Manuel - Travaux PratiquesDocument19 pagesManuel - Travaux PratiquesMohamed EsalekPas encore d'évaluation

- Extrait Examen de TP Et TVPDocument5 pagesExtrait Examen de TP Et TVPFAYZI MOSTAFAPas encore d'évaluation

- Contrôle Continue de ComptabilitéDocument2 pagesContrôle Continue de ComptabilitéEmmanuel KoslengarPas encore d'évaluation

- Examen de Passage 2014 Gestion Des Entreprises Tsge Synthese 2 OfpptDocument6 pagesExamen de Passage 2014 Gestion Des Entreprises Tsge Synthese 2 OfpptFatima Zahra Bouaaffi100% (1)

- TP 1 CG2Document1 pageTP 1 CG2Fatima Ait MahdiPas encore d'évaluation

- Etude de Cas N°2Document6 pagesEtude de Cas N°2YoussefPas encore d'évaluation

- Cas1 Journal + Grand Livre + Balance + Bilan + CPCDocument1 pageCas1 Journal + Grand Livre + Balance + Bilan + CPCMed izdar100% (2)

- Efm Simulation de Gestion Des EsesDocument1 pageEfm Simulation de Gestion Des Esesfadilikhadija651Pas encore d'évaluation

- Exercices Du CPCDocument5 pagesExercices Du CPCmabroukimed100% (1)

- Premier Chapitre Regularisation Du Stocks 2018Document3 pagesPremier Chapitre Regularisation Du Stocks 2018hamPas encore d'évaluation

- Manuel TP Du Module Introduction Au DroitDocument20 pagesManuel TP Du Module Introduction Au DroitHamza Bouchaab100% (1)

- ProvisionDocument7 pagesProvisionkhadija kninirPas encore d'évaluation

- Corrigé Passage Tsge 2019 CDJ Variante 2Document10 pagesCorrigé Passage Tsge 2019 CDJ Variante 2Houssa IberainPas encore d'évaluation

- La Comptabilité Analytique D'exploitation (La Partie Théorique)Document4 pagesLa Comptabilité Analytique D'exploitation (La Partie Théorique)ayoub rh100% (1)

- Exercices ProvisionsDocument14 pagesExercices ProvisionsAbdellatif BoudiwanPas encore d'évaluation

- Travaux Diriges de La Comptabilite Generale S1-1Document4 pagesTravaux Diriges de La Comptabilite Generale S1-1Safae BouuaboudPas encore d'évaluation

- TD 2 Principes Comptables Exercices CorrigésDocument12 pagesTD 2 Principes Comptables Exercices CorrigésCheikhna TaherPas encore d'évaluation

- TD Compta Opérations Courantes FinalDocument7 pagesTD Compta Opérations Courantes FinalMicheal AbdallahPas encore d'évaluation

- Examen de Passage Commerce TSC 2014 Synthese 1Document9 pagesExamen de Passage Commerce TSC 2014 Synthese 1bakas100% (1)

- Les Opérations CourantDocument14 pagesLes Opérations CourantSimo NldPas encore d'évaluation

- Chapitre6 Ecs2Document10 pagesChapitre6 Ecs2peres-david brouPas encore d'évaluation

- Facture D'avoirDocument10 pagesFacture D'avoirvaciervencesPas encore d'évaluation

- Les Opérations CourantDocument14 pagesLes Opérations CourantMuhamed HAPas encore d'évaluation

- LM CGF BourseDocument1 pageLM CGF BoursendeyembissinebaPas encore d'évaluation

- Fiche de Demande D'autorisation D'absenceDocument1 pageFiche de Demande D'autorisation D'absenceissaPas encore d'évaluation

- Processus Achat/Approvisionnement: Réalisé Par: Hajar ElhamineDocument26 pagesProcessus Achat/Approvisionnement: Réalisé Par: Hajar ElhamineNawal OuzellalPas encore d'évaluation

- Astrid DELATTRE 6.0.pdf.55387118Document2 pagesAstrid DELATTRE 6.0.pdf.55387118Maximilien AZZALINIPas encore d'évaluation

- Code Du Travail ResumeDocument14 pagesCode Du Travail Resumeemmadieujohn27Pas encore d'évaluation

- Chapitre 1.introduction À La Communication CommercialeDocument24 pagesChapitre 1.introduction À La Communication CommercialeFreddo Shiffiano100% (4)

- BussinessDocument80 pagesBussinessSeynabou NdiayePas encore d'évaluation

- Contrat de CollaborationDocument3 pagesContrat de Collaborationgrand marcherPas encore d'évaluation

- Gestion Du RecouvrementDocument98 pagesGestion Du RecouvrementSaif Eddine ARBAOUIPas encore d'évaluation

- Convention de Stage Yao Bledja Ange LeslyDocument2 pagesConvention de Stage Yao Bledja Ange LeslyBledja YaoPas encore d'évaluation

- Reglement Interieur Du Cse Comment Le RedigerDocument6 pagesReglement Interieur Du Cse Comment Le RedigerleithPas encore d'évaluation

- Economie InternationaleDocument120 pagesEconomie InternationaleKhadija TaghiamPas encore d'évaluation

- Mathématiques Financières IDocument40 pagesMathématiques Financières ISoukainaHarratiPas encore d'évaluation

- Exam Logistics & Store KeeperDocument18 pagesExam Logistics & Store KeeperMASENGESHO AdrienPas encore d'évaluation

- Réussir Son Pitch DeckDocument16 pagesRéussir Son Pitch DeckFlo HAZOUMEPas encore d'évaluation

- Agent de Prévention en Santé Sécurité Au TravailDocument2 pagesAgent de Prévention en Santé Sécurité Au Travailsam hadPas encore d'évaluation

- Projets Agricoles Alternatifs Les Règles de Droit À ConnaîtreDocument156 pagesProjets Agricoles Alternatifs Les Règles de Droit À ConnaîtreComité Invisible Autonome100% (1)

- Acquit TementDocument12 pagesAcquit TementclaudiaPas encore d'évaluation

- Outils de Calage Distribution TOOLATELIER Pour VAG 2.5 Et 5.0L TDi PD - TA00034Document1 pageOutils de Calage Distribution TOOLATELIER Pour VAG 2.5 Et 5.0L TDi PD - TA00034damgePas encore d'évaluation

- Chapitre 5 Oge LorganisationDocument9 pagesChapitre 5 Oge LorganisationOumayma ChtiouiPas encore d'évaluation

- Guide-Complet-Du-Crash BoomDocument49 pagesGuide-Complet-Du-Crash BoomAnthony CarlosPas encore d'évaluation

- Articlejds 2013Document7 pagesArticlejds 2013JosephPas encore d'évaluation

- Formulaire Demande QC Laboratoires BTP 2017Document11 pagesFormulaire Demande QC Laboratoires BTP 2017hamzasamadi2018Pas encore d'évaluation

- Gestion de Projet (Oct 2019)Document18 pagesGestion de Projet (Oct 2019)Louiza Bent100% (1)

- L'Investissement Et Le Financement Cours 3Document216 pagesL'Investissement Et Le Financement Cours 3Reeda MomoPas encore d'évaluation

- Votre Facture Du 02 Novembre 2021: Montant Total Prélevé Ce Mois-Ci: 18,67 TTCDocument8 pagesVotre Facture Du 02 Novembre 2021: Montant Total Prélevé Ce Mois-Ci: 18,67 TTCbenammarhouda61Pas encore d'évaluation

- Poèmes Suivis de Venise Sauvée (... ) Weil Simone bpt6k856805v PDFDocument168 pagesPoèmes Suivis de Venise Sauvée (... ) Weil Simone bpt6k856805v PDFalibeneziPas encore d'évaluation

- ONEEDocument7 pagesONEEsalmaPas encore d'évaluation

- Carbo 10 Raisons de Realiser Un Bilan CarboneDocument20 pagesCarbo 10 Raisons de Realiser Un Bilan CarboneAlban LFPas encore d'évaluation