Este documento apresenta diferentes métodos de custeio, incluindo custeio por absorção, custeio variável, custeio padrão e custeio baseado em atividades. O documento explica os princípios de cada método e quando cada um é mais apropriado para uso.

Este documento apresenta diferentes métodos de custeio, incluindo custeio por absorção, custeio variável, custeio padrão e custeio baseado em atividades. O documento explica os princípios de cada método e quando cada um é mais apropriado para uso.

Este documento apresenta diferentes métodos de custeio, incluindo custeio por absorção, custeio variável, custeio padrão e custeio baseado em atividades. O documento explica os princípios de cada método e quando cada um é mais apropriado para uso.

Este documento apresenta diferentes métodos de custeio, incluindo custeio por absorção, custeio variável, custeio padrão e custeio baseado em atividades. O documento explica os princípios de cada método e quando cada um é mais apropriado para uso.

• Os métodos de custeio são formas de atribuir custos a um

produto ou serviço;

• Podem ser desenvolvidos sob o enfoque Econômico ou enfoque

Contábil:

Econômico = utilização dos resultados dos custos para a

tomada de decisão.

Contábil = seu resultado visa o atendimento à apuração

de resultados Métodos de Custeio

São 4 as formas de atribuir custos aos produtos ou serviços:

• Custeio por Absorção ou Real – consiste em atribuir aos

produtos e/ou serviços todos os custos de produção, sejam eles diretos ou indiretos, com comportamento fixo ou variável.

• Custeio Variável ou Direto – consiste em atribuir aos produtos

e/ou serviços somente os custos variáveis de produção, quer sejam diretos ou indiretos. Métodos de Custeio

• Custeio Padrão ou Standard – consiste em predeterminar os

custos antes da produção como sendo o custo normal de um produto e/ou serviço.

• Custeio Baseado em Atividade (Activity Based Costing – ABC) –

consiste inicialmente, na identificação dos custos à atividades desenvolvidas pela empresa, para, em seguida, alocar aos produtos com base em medida de consumo apropriada a cada atividade. Métodos de Custeio

Sendo o objetivo principal de qualquer método de custeio a

determinação do custo de produção do bem ou serviço, com base na utilidade que será dada à informação, escolhe-se o método a ser utilizado:

Método de Custeio Utilidade

Por Absorção Atendimento à exigências fiscais

Variável ou Direto Gerencial

Padrão ou Standard Controle

ABC Melhoria de Processos Custeio por Absorção ou Real • Método consagrado pela Legislação Fiscal e Tributária e também pelos Princípios Fundamentais da Contabilidade;

• Todos os custos são aplicados a todos os produtos, sendo

apropriados ao resultado quando da venda;

• Utilizado pelas empresas para a contabilização dos custos,

apuração do resultado e confecção dos Demonstrativos Contábeis.

• Consiste em atribuir aos produtos e/ou serviços todos os custos de

produção, sejam eles, diretos ou indiretos, fixos ou variáveis.

• Os gastos incorridos para Administrar a empresa, Vender e

Financiar a operação (Despesas), vão diretamente para o resultado.

• Amplamente adotado pelas Auditorias Independentes como

método de valoração dos estoques. Custeio por Absorção ou Real

Componentes principais:

Custos Material Direto (MD)

Mão-de-Obra Direta (MOD) Custos Indiretos de Fabricação (CIF) Diretos Estoque Indiretos Prod A (+) Receitas

Rateio Prod B (-) CPV

(-) Despesas Prod C (=) Resultado Custeio Variável ou Direto

• Método que considera para avaliação de estoques em processo

e acabados, somente os Custos Variáveis;

• Os Custos Fixos são diretamente lançados para o resultado;

• Método não adequado aos Princípios Fundamentais de

Contabilidade, não atendendo ainda as Legislações Fiscais e Tributárias;

• Utilizado gerencialmente, pois permite analisar o desempenho

da empresa;

• Indicado como ferramenta de auxílio na tomada de decisões.

Custeio Variável ou Direto

Comparação entre o Custeio por Absorção e o Custeio

Variável:

Exemplo:

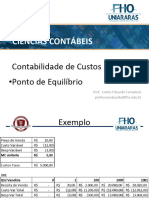

Produção 100 Unidades

Custo Variável R$ 10,00 por unidade

Custo Fixo R$ 300,00 Total

Desp. Operacionais R$ 100,00 Total

Preço Venda R$ 20,00 por unidade

Venda no período 50 Unidades

Custeio Variável ou Direto

Resolução:

Venda: R$ 20,00 x 50 = R$ 1.000,00

Custos Variáveis: R$ 10,00 x 50 = R$ 500,00

Custos Fixos: R$ 300,00 / 100 = R$ 3,00

Demonstração do Resultado: Por Absorção Variável

Receita Líquida R$ 1.000,00 R$ 1.000,00

( - ) C.P.V. R$ (650,00) R$ (500,00)

Resultado Bruto (Margem) R$ 350,00 R$ 500,00

( - ) Despesas Oper. R$ (100,00) R$ (100,00)

( - ) Custos Fixos R$ - R$ (300,00)

Resultado Líquido R$ 250,00 R$ 100,00

Custeio Variável ou Direto

• Custeio por Absorção:

O CPV é formado pelos Custos Variáveis + Custos Fixos

rateados proporcionalmente ao produto.

• Custeio Variável:

O CPV é formado somente pelos Custos Variáveis. Os

Custos Fixos são levados integralmente para o resultado no período. Custeio Variável ou Direto Custeio Variável ou Direto

• Algumas das caracteríticas fundamentais do Custeio Variável:

a. Tratar os Custos Fixos de produção como sendo do

período e não do produto;

b. Determinar a Margem de Contribuição, abatendo das

Vendas os Custos e Despesas Variáveis;

c. Possibilitar a comparação dos custos unitários dos

produtos, independente do volume de produção;

d. Facilitar a elaboração e o controle orçamentário;

e. Fornece mais instrumentos de controle gerencial.

Custeio Variável ou Direto

Vantagens:

a. Destaca o Custo Fixo que independe do processo de produção;

b. Não ocorre a prática do rateio, por vezes errôneo;

c. Evita manipulações;

d. Fornece o ponto de equilíbrio com base na Margem de

Contribuição real de cada produto.

Desvantagens:

a. Não é aceito na elaboração do BP e DRE, pois fere os

Princípios Fundamentais da Contabilidade;

b. O valor dos estoques não mantém relação com o custo total.

EXERCÍCIO Exercício Com base nos dados abaixo, apure o Resultado da empresa pelos métodos Absorção e Variável:

Produção 1.000 Kg

Custo Variável R$ 31,92 por Kg

Custo Fixo R$ 3.200,00 Total

Comissão Vendedores 2,00% sobre PV

Fretes s/ Vendas 1,50% sobre PV

Desp. Operacionais R$ 2.500,00 Total

Preço Venda R$ 48,00 por Kg

Venda no período 850 Kg

Exercício

Demonstração do Resultado: Por Absorção Variável

Receita Líquida

( - ) C.P.V.

( - ) Despesas Variáveis

Resultado Bruto (Margem) R$ - R$ -

( - ) Despesas Oper.

( - ) Custos Fixos

Resultado Líquido R$ - R$ - Resultado do Exercício