Simulado CONSULPLAN

Simulado CONSULPLAN

Fazer download em pdf ou txt

Você também pode gostar

- Prova Seleção - Mestrado Ciências Contábeis Uerj 2018Documento17 páginasProva Seleção - Mestrado Ciências Contábeis Uerj 2018Thiago Ferreira MarquesAinda não há avaliações

- Pedro Miguel de Morais Sabino - Avaliação SemestralDocumento3 páginasPedro Miguel de Morais Sabino - Avaliação SemestralbiiaahlibertomarinAinda não há avaliações

- Prova Online - 15-04-2023 - Normas de Contabilidade - CPC - Ifrs (2023)Documento13 páginasProva Online - 15-04-2023 - Normas de Contabilidade - CPC - Ifrs (2023)Rafael AntunesAinda não há avaliações

- Extrato ContaDocumento3 páginasExtrato ContaEllen PaulaAinda não há avaliações

- Aline Queiroz Dos SantosDocumento4 páginasAline Queiroz Dos Santosiago rodrigues napoliAinda não há avaliações

- 6º Simulado Site SC 2016Documento25 páginas6º Simulado Site SC 2016Jonathas MeloAinda não há avaliações

- Atividade UNIDADE IIDocumento5 páginasAtividade UNIDADE IIrubensleal100% (1)

- Poly Panel RESOLVIDODocumento4 páginasPoly Panel RESOLVIDOdiogo lima50% (2)

- Prova Contab AuditorDocumento252 páginasProva Contab AuditoraNA100% (1)

- Fundatec - Cage RsDocumento88 páginasFundatec - Cage RsAdriano CardosoAinda não há avaliações

- Apostila 09 - Adc, Comercial, Planejamento Tributário Sem RespostasDocumento16 páginasApostila 09 - Adc, Comercial, Planejamento Tributário Sem Respostasandrea mendonçaAinda não há avaliações

- Slides-Nocoes-Iniciais-Aula-01 - CFC de A A ZDocumento57 páginasSlides-Nocoes-Iniciais-Aula-01 - CFC de A A ZAmanda AbreuAinda não há avaliações

- Prova SUSEPDocumento16 páginasProva SUSEPVinicius Barbosa AzeredoAinda não há avaliações

- Prova B1 EstruturaDemonstraçoesContábeis v1 CorrigidaDocumento4 páginasProva B1 EstruturaDemonstraçoesContábeis v1 CorrigidaSilvaniaSoaresAinda não há avaliações

- UN 4 - Estrutura Das Demonstrações Contábeis II Avaliação Objetiva - Revisão Da TentativaDocumento5 páginasUN 4 - Estrutura Das Demonstrações Contábeis II Avaliação Objetiva - Revisão Da TentativaGeani SouzaAinda não há avaliações

- Presente Tarefa de Casa Classificação de ContasDocumento8 páginasPresente Tarefa de Casa Classificação de ContasAlisson Guimarães VasconcelosAinda não há avaliações

- Auditoria de Contas A ReceberDocumento34 páginasAuditoria de Contas A ReceberJOSEAN DANTASAinda não há avaliações

- Atps de Contabilidade IntermediariaDocumento36 páginasAtps de Contabilidade IntermediariaTaislaine Miranda PadilhaAinda não há avaliações

- Contabilidade IntermediariaDocumento14 páginasContabilidade Intermediariaalessandrinha1980Ainda não há avaliações

- Simulado Exame CFCDocumento24 páginasSimulado Exame CFCBruno AlvesAinda não há avaliações

- Pedro Miguel de Morais Sabino - ProvaDocumento3 páginasPedro Miguel de Morais Sabino - ProvabiiaahlibertomarinAinda não há avaliações

- Lista de Exercã - Cios Referentes Ao Cap 12 - AlunosDocumento4 páginasLista de Exercã - Cios Referentes Ao Cap 12 - AlunosAlison AmorimAinda não há avaliações

- Revisão de Véspera CFC 2022.2Documento43 páginasRevisão de Véspera CFC 2022.2Michele SoSousaAinda não há avaliações

- Teste 1 Variante B LaboralDocumento5 páginasTeste 1 Variante B Laboralmaluana.samuel1Ainda não há avaliações

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- O Plano CFC 2023 - 03Documento19 páginasO Plano CFC 2023 - 03manoelAinda não há avaliações

- Av PfoDocumento4 páginasAv Pfoandressa MacedoAinda não há avaliações

- Lista de Exercícios 4 - DMPLDocumento10 páginasLista de Exercícios 4 - DMPLPedro RuelaAinda não há avaliações

- Apostila Exercícios Contabilidade PDFDocumento31 páginasApostila Exercícios Contabilidade PDFt_demedeiros100% (1)

- AD1 - Contabilidade Avançada I - Ciências Contábeis - CEDERJDocumento5 páginasAD1 - Contabilidade Avançada I - Ciências Contábeis - CEDERJfcgomesmatAinda não há avaliações

- Apostila de Questões CFC 2020.1 - Presencial PDFDocumento76 páginasApostila de Questões CFC 2020.1 - Presencial PDFrobles90100% (1)

- Trabalho Do Covid 2020Documento16 páginasTrabalho Do Covid 2020Ludiane MenezesAinda não há avaliações

- Esquenta Sefaz RJDocumento79 páginasEsquenta Sefaz RJluisAinda não há avaliações

- Simulado Exame CFC 2017.2Documento25 páginasSimulado Exame CFC 2017.2Angelo JuniorAinda não há avaliações

- Exame CRCDocumento13 páginasExame CRCGustavo CoelhoAinda não há avaliações

- ATPS - Contabilidade IntermediáriaDocumento13 páginasATPS - Contabilidade IntermediáriaPablo Fernandes SoaresAinda não há avaliações

- 2 Lista de ExercícioDocumento4 páginas2 Lista de ExercícioDream game soccer Dream game soccerAinda não há avaliações

- RRGRDocumento26 páginasRRGRRYRYRAinda não há avaliações

- Prova CRC 2015Documento36 páginasProva CRC 2015Tarcisio MeloAinda não há avaliações

- Slide A1 Capital de GiroDocumento6 páginasSlide A1 Capital de GiroGuh SouzaAinda não há avaliações

- TRABALHO Contabilidade+Tributaria+IIDocumento4 páginasTRABALHO Contabilidade+Tributaria+IILuciana BatistaAinda não há avaliações

- Simulado 50 Questões Comentado CFC 2019.1Documento58 páginasSimulado 50 Questões Comentado CFC 2019.1skopmannAinda não há avaliações

- Caderno 19 - CEMIG 03 - Analista de Gestao Contabil Jr.Documento48 páginasCaderno 19 - CEMIG 03 - Analista de Gestao Contabil Jr.lener73829Ainda não há avaliações

- Questões Políticas Estimativa e ErroDocumento10 páginasQuestões Políticas Estimativa e ErroIBNER VICTORAinda não há avaliações

- Concurso Docente Contabilidade Custos 2011 2Documento14 páginasConcurso Docente Contabilidade Custos 2011 2Gabriel Martins de AlvarengaAinda não há avaliações

- AuditoriaDocumento10 páginasAuditoriaRayane SilvaAinda não há avaliações

- Análise de Demonstrações Financeiras - Teste de Conhecimento 2 UnidadeDocumento3 páginasAnálise de Demonstrações Financeiras - Teste de Conhecimento 2 UnidadeBrunoColeBezerraAinda não há avaliações

- Prova Contábil - AnalistaDocumento9 páginasProva Contábil - AnalistaSuzane RodriguesAinda não há avaliações

- Afc STNDocumento16 páginasAfc STNTedBenAinda não há avaliações

- Prova Papiro CFC 2020.1Documento23 páginasProva Papiro CFC 2020.1FernandoGBorbaAinda não há avaliações

- Exercicios de Contabilidade AvançadaDocumento64 páginasExercicios de Contabilidade AvançadaJOSÉ BATISTA DE CARVALHO FILHOAinda não há avaliações

- Material Basico Da UA13Documento8 páginasMaterial Basico Da UA13Thiago PeresAinda não há avaliações

- 50 Questões Típicas Do Exame CFCDocumento53 páginas50 Questões Típicas Do Exame CFCRaf KazamaAinda não há avaliações

- Exercicio 2 RespostaDocumento3 páginasExercicio 2 RespostaFlávio Zanotto SilvestroAinda não há avaliações

- CLIQUE AQUI PARA REALIZAR A PROVA CURRICULAR - DIA 22 - 03 - 2024 A 25 - 03 - 2024 - VALOR 6,0 PONTOS - 1 OPORTUNIDADE - 5,40 de 6Documento8 páginasCLIQUE AQUI PARA REALIZAR A PROVA CURRICULAR - DIA 22 - 03 - 2024 A 25 - 03 - 2024 - VALOR 6,0 PONTOS - 1 OPORTUNIDADE - 5,40 de 6Tiago BotanAinda não há avaliações

- (Aula 04) Contabilidade - 240321 - 143815Documento143 páginas(Aula 04) Contabilidade - 240321 - 143815SérgioAinda não há avaliações

- Exame de Suficiência Do CFC - Questões ComentadasDocumento111 páginasExame de Suficiência Do CFC - Questões ComentadasfilipemdasilvaAinda não há avaliações

- Analise Das D.C. ProvasDocumento188 páginasAnalise Das D.C. Provasmizael ferreiraAinda não há avaliações

- Prova A Vespertino Com CorreçãoDocumento4 páginasProva A Vespertino Com CorreçãoRita ZuccolottoAinda não há avaliações

- Exame CFC 2016 2 Prova Comentada PDFDocumento77 páginasExame CFC 2016 2 Prova Comentada PDFFelipe GamaAinda não há avaliações

- Prova CFC 2016 1Documento38 páginasProva CFC 2016 1Catimbó Zé PilintraAinda não há avaliações

- Prof. Gabriel RabeloDocumento61 páginasProf. Gabriel RabeloNiquelson osmarAinda não há avaliações

- Kenny Rogers - Wikipédia, A Enciclopédia LivreDocumento11 páginasKenny Rogers - Wikipédia, A Enciclopédia LivreskopmannAinda não há avaliações

- A3 CPC 04 (Teoria)Documento27 páginasA3 CPC 04 (Teoria)skopmannAinda não há avaliações

- Super Revisão de Véspera 2019.2 PDFDocumento35 páginasSuper Revisão de Véspera 2019.2 PDFskopmannAinda não há avaliações

- Avaliação Estoques, Departamentalização, Métodos de Custeio e Acumulação PDFDocumento49 páginasAvaliação Estoques, Departamentalização, Métodos de Custeio e Acumulação PDFskopmannAinda não há avaliações

- SIMULADO BÔNUS Conceito, Terminologia e Classificação de CustosDocumento11 páginasSIMULADO BÔNUS Conceito, Terminologia e Classificação de CustosskopmannAinda não há avaliações

- Simulado 50 Questões Comentado CFC 2019.1Documento58 páginasSimulado 50 Questões Comentado CFC 2019.1skopmannAinda não há avaliações

- Revisaço CFC 2019.1Documento27 páginasRevisaço CFC 2019.1skopmann100% (1)

- Ativo Não Circulante Mantido para VendaDocumento6 páginasAtivo Não Circulante Mantido para VendaskopmannAinda não há avaliações

- Estudo Tributario Comparado PDFDocumento281 páginasEstudo Tributario Comparado PDFskopmannAinda não há avaliações

- NFE - BaixarArquivosXML - BaixarArquivosXMLDocumento14 páginasNFE - BaixarArquivosXML - BaixarArquivosXMLskopmann100% (1)

- Atividades ContabeisDocumento2 páginasAtividades Contabeisbebelabebela bebelaAinda não há avaliações

- Relatorio Tesouraria 20142015Documento6 páginasRelatorio Tesouraria 20142015Camila LanesAinda não há avaliações

- Lista Exercícios DescontoDocumento1 páginaLista Exercícios DescontoJúnior IzabelAinda não há avaliações

- Procedimento de Encerramento SAPDocumento10 páginasProcedimento de Encerramento SAPmarkogalvao100% (1)

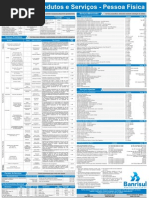

- Banrisul Tabela Tarifas ProdutosServicosPF Vigencia18122008 vrs02Documento1 páginaBanrisul Tabela Tarifas ProdutosServicosPF Vigencia18122008 vrs02Adriano S. FonsecaAinda não há avaliações

- Fatura-Recibo: OriginalDocumento1 páginaFatura-Recibo: OriginalKoutzAinda não há avaliações

- Sebenta Dissolução - Occ 2018Documento139 páginasSebenta Dissolução - Occ 2018Susana TorresAinda não há avaliações

- Historico CreditosDocumento3 páginasHistorico CreditosCindi SilvaAinda não há avaliações

- Fórmulas de Avaliação de ProjectosDocumento9 páginasFórmulas de Avaliação de ProjectosMayara CabralAinda não há avaliações

- Moinho Paulista 2017 PDFDocumento1 páginaMoinho Paulista 2017 PDFWermeson Gadelha Do CantoAinda não há avaliações

- Slides V - Contabilidade Geral IDocumento22 páginasSlides V - Contabilidade Geral ISilvia PereiraAinda não há avaliações

- SIGI - AtivoFixo - BC - ManualDeGestãoControleDe AtivosImobilizadosDocumento20 páginasSIGI - AtivoFixo - BC - ManualDeGestãoControleDe AtivosImobilizadosNewton MagalhãesAinda não há avaliações

- 15 - CPC 09 (Dva) - DMPL - DlpaDocumento114 páginas15 - CPC 09 (Dva) - DMPL - DlpaJosué VasconcelosAinda não há avaliações

- Teste Sumativo - 4318 - E - LX - 01Documento3 páginasTeste Sumativo - 4318 - E - LX - 01Sara Marinho100% (1)

- Votec ReciboDocumento1 páginaVotec ReciboKayo KalleyAinda não há avaliações

- Apostila Resolvida Da InternetDocumento18 páginasApostila Resolvida Da InternetLiete Santos da ConceiçãoAinda não há avaliações

- 2o Trabalho de AGEDocumento3 páginas2o Trabalho de AGENelson TruzãoAinda não há avaliações

- Resumos APFDocumento22 páginasResumos APFRita SalgadoAinda não há avaliações

- Tabela de Honorarios ContabeisDocumento17 páginasTabela de Honorarios ContabeisVERIDIANA MERQUE FERRAZ100% (1)

- Fluxo de Caixa Na PráticaDocumento3 páginasFluxo de Caixa Na PráticaJoceane SantosAinda não há avaliações

- Atividade Avaliativa 1 - Análise de Investimentos2Documento8 páginasAtividade Avaliativa 1 - Análise de Investimentos2Líder MasterAinda não há avaliações

- Mod 01 - 01 - Introducaoaomercado PDFDocumento92 páginasMod 01 - 01 - Introducaoaomercado PDFFilipe QueirozAinda não há avaliações

- Revisão para Prova 1º Bimestre GabaritoDocumento6 páginasRevisão para Prova 1º Bimestre GabaritotesteAinda não há avaliações

- API 11-12 Handout IVDocumento21 páginasAPI 11-12 Handout IVJoao DiasAinda não há avaliações

- Aula 05 Dra Sem RespostasDocumento4 páginasAula 05 Dra Sem Respostasandrea mendonçaAinda não há avaliações

- Mat. Financeira - Aula 5 - Descontos SimplesDocumento20 páginasMat. Financeira - Aula 5 - Descontos SimplesLarissa AbrantesAinda não há avaliações

- COOPAVELDocumento2 páginasCOOPAVELWILLIANAinda não há avaliações