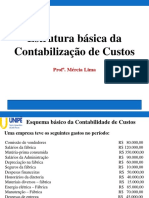

Ex 06 - Custeio Absorção MD Composto

Ex 06 - Custeio Absorção MD Composto

Fazer download em pdf ou txt

Você também pode gostar

- Atividade 3 - Métodos de Preço, Custos e Custeios - Passei DiretoDocumento3 páginasAtividade 3 - Métodos de Preço, Custos e Custeios - Passei DiretoRafael Andrade86% (7)

- Atividade de Gestao de CustoDocumento7 páginasAtividade de Gestao de CustoLeonardo LopesAinda não há avaliações

- Atividade InidvidualDocumento12 páginasAtividade InidvidualSHEILA CRISTINAAinda não há avaliações

- Exercícios Propostos 04Documento8 páginasExercícios Propostos 04Samira SamiraAinda não há avaliações

- Exercicios Pos Custos e Preco de Venda 2020Documento17 páginasExercicios Pos Custos e Preco de Venda 2020Igor Schmidt0% (1)

- Lista de Exercicios - 17 12 2010 FinalDocumento4 páginasLista de Exercicios - 17 12 2010 Finalmarlipedro0% (3)

- Atividade 01Documento5 páginasAtividade 01Luis André SilvaAinda não há avaliações

- Contabilidade de Custos - Estudo de CasoDocumento27 páginasContabilidade de Custos - Estudo de CasoEliane Pereira100% (1)

- AVALIAÇÃO DE INVESTIMENTOS - TeoriaDocumento36 páginasAVALIAÇÃO DE INVESTIMENTOS - TeoriaMIRIAM SILVAAinda não há avaliações

- Customizing Encerramento Contabil Anual SpedDocumento7 páginasCustomizing Encerramento Contabil Anual SpedLeandro Faria100% (2)

- Exercícios de Fixação Maximização de Lucros e Oferta CompetitivaDocumento7 páginasExercícios de Fixação Maximização de Lucros e Oferta CompetitivaSaulo DiogoAinda não há avaliações

- CTBAnaliseCustosII-Atividade01-respostas Marcos PaulinoDocumento2 páginasCTBAnaliseCustosII-Atividade01-respostas Marcos Paulinomarcospaulino90Ainda não há avaliações

- CC - Alessandro Guimaraes Matos - Lista 09Documento4 páginasCC - Alessandro Guimaraes Matos - Lista 09AlessandroAinda não há avaliações

- Gestão de Custos - Willy Lobo Littig - Atividade IndividualDocumento8 páginasGestão de Custos - Willy Lobo Littig - Atividade IndividualJair LittigAinda não há avaliações

- Atividade 3 - Métodos de Preço, Custos e Custeio - Fernando CardinDocumento2 páginasAtividade 3 - Métodos de Preço, Custos e Custeio - Fernando CardinFernando Riccieri CardinAinda não há avaliações

- Correção Plano Finaceiro Qualy CromoDocumento8 páginasCorreção Plano Finaceiro Qualy CromoGustavo da XJAinda não há avaliações

- Exercícios de FixaçãoDocumento3 páginasExercícios de FixaçãodjunaAinda não há avaliações

- PortifolioDocumento14 páginasPortifolioLais RibeiroAinda não há avaliações

- Aula 04Documento20 páginasAula 04lucimeireAinda não há avaliações

- P1 - Contabilidade de Custos 1.1Documento4 páginasP1 - Contabilidade de Custos 1.1Sthe MarcolinoAinda não há avaliações

- DirectFileTopicDownload 16Documento5 páginasDirectFileTopicDownload 16Joao PauloAinda não há avaliações

- docsity-aitividade-individual-financas-corporativasDocumento5 páginasdocsity-aitividade-individual-financas-corporativasAmanda MorandiAinda não há avaliações

- Prova 2020.2 ComentadaDocumento28 páginasProva 2020.2 ComentadaIsis StrucklAinda não há avaliações

- Análise de Custo, Volume e LucrosDocumento13 páginasAnálise de Custo, Volume e LucrosLuiza SáAinda não há avaliações

- Respostas Exercico Slides Custos 2Documento3 páginasRespostas Exercico Slides Custos 2ELAraujoAinda não há avaliações

- Slide 2 - Estrutura Básica Da Contabilização de CustosDocumento11 páginasSlide 2 - Estrutura Básica Da Contabilização de CustosBruna FalconeAinda não há avaliações

- ProvaB2 GE GestãoFinanceira Aluno 2017 v1Documento3 páginasProvaB2 GE GestãoFinanceira Aluno 2017 v1SilvaniaSoaresAinda não há avaliações

- Planilha Modelo 1-AlunoDocumento18 páginasPlanilha Modelo 1-Alunocelio mirandaAinda não há avaliações

- Aplicação Da Contabilidade de CustosDocumento16 páginasAplicação Da Contabilidade de Custoseagri soluções agricolasAinda não há avaliações

- Apostila Contabilidade GerencialDocumento8 páginasApostila Contabilidade GerencialAdriana RafaellyAinda não há avaliações

- Exercícios RateioDocumento2 páginasExercícios RateioHélio Ricardo LeiteAinda não há avaliações

- Atividade91093 CORRIGIDADocumento5 páginasAtividade91093 CORRIGIDAvirginia modenez palhano dos santosAinda não há avaliações

- Plan Ilha Custos de Produc A oDocumento3.086 páginasPlan Ilha Custos de Produc A oGuilherme MatterAinda não há avaliações

- Exercício Introdução À ControladoriaDocumento9 páginasExercício Introdução À ControladoriaAldenir Alves Dos SantosAinda não há avaliações

- 2 - Método de CusteioDocumento11 páginas2 - Método de CusteioJosé Antônio VazAinda não há avaliações

- AD1 - Isabelle Prado Sereno - Administração PetrópolisDocumento6 páginasAD1 - Isabelle Prado Sereno - Administração PetrópolisIsabelle SerenoAinda não há avaliações

- Atividade Parcial Gestão de CustoDocumento5 páginasAtividade Parcial Gestão de CustoLuiz FerreiraAinda não há avaliações

- Ex 12 - Custos 1 - Variável X AbsorçãoDocumento1 páginaEx 12 - Custos 1 - Variável X Absorção4ndr3p1nh31r0Ainda não há avaliações

- Atividade Custeio Por Absorção X Custeio Variável ZNDocumento4 páginasAtividade Custeio Por Absorção X Custeio Variável ZNJulyanne Nayara0% (1)

- Questões de Contabilidade de Custos - Exame de Suficiência 2011 A 2017Documento30 páginasQuestões de Contabilidade de Custos - Exame de Suficiência 2011 A 2017Adriana SouzaAinda não há avaliações

- CustosDocumento7 páginasCustosEllen GonçalvesAinda não há avaliações

- Mateus - Custos A1Documento5 páginasMateus - Custos A1mateusmvieira5Ainda não há avaliações

- Exercícios de Custos de Estoques - ResolvidosDocumento22 páginasExercícios de Custos de Estoques - ResolvidospaulofissionalAinda não há avaliações

- Resumo Unidade 4 - Tópicos Especiais Da Administração de InvestimentoDocumento44 páginasResumo Unidade 4 - Tópicos Especiais Da Administração de Investimentopameladasilva030Ainda não há avaliações

- Prova Custos - David Souza Dos Santos RA-1772813Documento8 páginasProva Custos - David Souza Dos Santos RA-1772813davidsantosAinda não há avaliações

- A de A.E C.Documento17 páginasA de A.E C.shakelola100% (1)

- 3.1 - Métodos Tradicionais de CusteioDocumento14 páginas3.1 - Métodos Tradicionais de CusteioMarcos FelipeAinda não há avaliações

- AnaliseeGestaoCustos 1Documento2 páginasAnaliseeGestaoCustos 1Marisa ValuationAinda não há avaliações

- Aberta 05Documento6 páginasAberta 05Simplesmente ContábilAinda não há avaliações

- Atividade Avaliativa Especial - Prova 2 - Atualização 08 - 09Documento7 páginasAtividade Avaliativa Especial - Prova 2 - Atualização 08 - 09kamilla palmaAinda não há avaliações

- Cópia de Exerc_I_CP_CPA_E_CPV__2022_2.docxDocumento8 páginasCópia de Exerc_I_CP_CPA_E_CPV__2022_2.docxlngs2432Ainda não há avaliações

- Tarefa A Calculando A Margem de Contribuição Unitária e Total Gastos Da Produção Produto AA Produto BB Produto CCDocumento2 páginasTarefa A Calculando A Margem de Contribuição Unitária e Total Gastos Da Produção Produto AA Produto BB Produto CCthaiza.souza529Ainda não há avaliações

- Cópia de Planilha de Precificação - LoggiDocumento10 páginasCópia de Planilha de Precificação - LoggiGabriela PaivaAinda não há avaliações

- 08aexercícios 3 e 4 MLC Completo Parte 8 CorreçãoDocumento3 páginas08aexercícios 3 e 4 MLC Completo Parte 8 CorreçãoMaristela EberhardtAinda não há avaliações

- Prova Custos 2023.2 - Prova CDocumento7 páginasProva Custos 2023.2 - Prova CEmanuel QuadrasAinda não há avaliações

- AP2 - ComentadaDocumento7 páginasAP2 - ComentadaThiago SilvaAinda não há avaliações

- Exercícios Análise de InvestimentosDocumento32 páginasExercícios Análise de InvestimentosTiago SilvaAinda não há avaliações

- Modulo 9 IPGNDocumento26 páginasModulo 9 IPGNJhon DominguesAinda não há avaliações

- Avaliação Bimestral Administração de Materiais - 1 Trimestre GabaritoDocumento3 páginasAvaliação Bimestral Administração de Materiais - 1 Trimestre Gabaritoanderson.tomeAinda não há avaliações

- Orçamento MestreDocumento8 páginasOrçamento MestreScribdTranslationsAinda não há avaliações

- Exercà Cios Custeio - Apostila Alunos Contabilidade de CustosDocumento10 páginasExercà Cios Custeio - Apostila Alunos Contabilidade de CustosJoão Otávio AlbuquerqueAinda não há avaliações

- Esquema Básico Da Contabilidade de CustosDocumento10 páginasEsquema Básico Da Contabilidade de Custosmomadea147Ainda não há avaliações

- Questões Exame - Aula 10 - 06 - 17Documento5 páginasQuestões Exame - Aula 10 - 06 - 17Danilo ContabilidadeAinda não há avaliações

- Open Safari Company - Apresentação FinalDocumento19 páginasOpen Safari Company - Apresentação FinalIsabela Galindo FrancischiniAinda não há avaliações

- 323 Aula 19 v1Documento43 páginas323 Aula 19 v1John Lopes de Souza100% (1)

- Aula Prática N° 02 - Teoria de CVRDocumento4 páginasAula Prática N° 02 - Teoria de CVRNelma Stela Quisse BanzeAinda não há avaliações

- Erros de EscrituraçãoDocumento4 páginasErros de EscrituraçãosimuladocontabilAinda não há avaliações

- AP2 Gestão Financeira 2019 2 GABARITODocumento6 páginasAP2 Gestão Financeira 2019 2 GABARITOJéssica CamposAinda não há avaliações

- 274 Fundamentos de Contabilidade Tema 6Documento9 páginas274 Fundamentos de Contabilidade Tema 6Viviana DellacasaAinda não há avaliações

- 2.SLIDE CONTAS A RECEBER - Adaptado 2018.2 PDFDocumento26 páginas2.SLIDE CONTAS A RECEBER - Adaptado 2018.2 PDFVictor HugoAinda não há avaliações

- 5- ANÁLISE DE INVESTIMENTO - AMDocumento11 páginas5- ANÁLISE DE INVESTIMENTO - AMpiAinda não há avaliações

- FaturaDaycoval 40478928-2Documento1 páginaFaturaDaycoval 40478928-2giselip369Ainda não há avaliações

- Casos Rendibilidade e Risco 2Documento3 páginasCasos Rendibilidade e Risco 2Hina UzumakiAinda não há avaliações

- Custo de CapitalDocumento7 páginasCusto de Capitaltamiris martinezAinda não há avaliações

- Final PFDocumento39 páginasFinal PFJoão De Mello RezendeAinda não há avaliações

- CONTABILIDADE EMPRESARIAL Cap 2Documento19 páginasCONTABILIDADE EMPRESARIAL Cap 2NiuskitaAinda não há avaliações

- Af - Contabilidade AplicadaDocumento6 páginasAf - Contabilidade Aplicadaentrega veiculosAinda não há avaliações

- Analise de Investimentos e Fonte de Financiamento - NotasDocumento58 páginasAnalise de Investimentos e Fonte de Financiamento - NotasEliane PereiraAinda não há avaliações

- TCC-A Aplicação Da Contabilidade Gerencial Na Gestão de Uma FarmáciaDocumento110 páginasTCC-A Aplicação Da Contabilidade Gerencial Na Gestão de Uma FarmáciasergioAinda não há avaliações

- Contabilidade Rural Atividade 3Documento4 páginasContabilidade Rural Atividade 3Antonio Augusto Martinez100% (1)

- Planilha de Excel para Análise FinanceiraDocumento10 páginasPlanilha de Excel para Análise FinanceiraSerafimMonteiro0% (1)

- Contabilidade Geral - Aula 09Documento4 páginasContabilidade Geral - Aula 09CustosditoyAinda não há avaliações

- Quiz FinançasDocumento7 páginasQuiz Finançaswako landAinda não há avaliações

- Lista de Credores - Grupo 123 Milhas - Letra WDocumento486 páginasLista de Credores - Grupo 123 Milhas - Letra Wdennis.carllosAinda não há avaliações

- Livro Unico PDFDocumento236 páginasLivro Unico PDFFilipe FariasAinda não há avaliações

- 5 Contabilidade Geral Lista Geral 5Documento4 páginas5 Contabilidade Geral Lista Geral 5samantaAinda não há avaliações

- 11 - Contabilidade GeralDocumento11 páginas11 - Contabilidade GeralValmir CavalcantiAinda não há avaliações

- Contabilidade FinanceiraDocumento5 páginasContabilidade FinanceiraPríncipe Vumina'YahAinda não há avaliações

- Contabilidade Financeira II - 2 FrequênciaDocumento8 páginasContabilidade Financeira II - 2 FrequênciaFrancisco GodinhoAinda não há avaliações