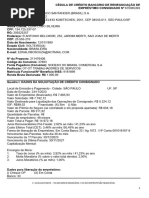

Minuta 5597909

Minuta 5597909

Fazer download em pdf ou txt

Você também pode gostar

- SIRINELLI, Jean François. Os Intelectuais.Documento19 páginasSIRINELLI, Jean François. Os Intelectuais.Ívina Guimarães100% (1)

- Formulario - 2023-04-24T172936.189 PDFDocumento8 páginasFormulario - 2023-04-24T172936.189 PDFBruno CanuttoAinda não há avaliações

- CONTRATODocumento14 páginasCONTRATOFelipe SantosAinda não há avaliações

- Formulario PDFDocumento13 páginasFormulario PDFYaya SimonciniAinda não há avaliações

- CCB 1012806 Reynaldo Da Silva Costa 34084426814Documento5 páginasCCB 1012806 Reynaldo Da Silva Costa 34084426814Reynaldo CostaAinda não há avaliações

- Propriedade Horizontal - Dissertação Rafael Monty PDFDocumento129 páginasPropriedade Horizontal - Dissertação Rafael Monty PDFAngeloAinda não há avaliações

- O Poder Do SubconscienteDocumento5 páginasO Poder Do Subconscientegabriela aeissameAinda não há avaliações

- Proposta 04655296 Proponente Claudio Henrique Lima MoriDocumento17 páginasProposta 04655296 Proponente Claudio Henrique Lima Moriclaudiomori896Ainda não há avaliações

- 7KEK9Z51Documento15 páginas7KEK9Z51Luiz Fernando RegiolliAinda não há avaliações

- ContratacaoConsignadoDocumento14 páginasContratacaoConsignadoednalobosouzaAinda não há avaliações

- Contrato Emprestimo Consignado 311024Documento11 páginasContrato Emprestimo Consignado 311024danielsilvasampaio787Ainda não há avaliações

- Extrato BanrisulDocumento7 páginasExtrato BanrisulmacedosaraivapAinda não há avaliações

- Documento AceiteDocumento6 páginasDocumento Aceitecarolainebarbosaa2Ainda não há avaliações

- 1701454444.docx - Clicksign (2) SueliDocumento7 páginas1701454444.docx - Clicksign (2) Suelimari :-:Ainda não há avaliações

- QI20-%20ClicksignDocumento7 páginasQI20-%20ClicksignVitor MonteiroAinda não há avaliações

- Plano Pontual - Assinatura de Contrato - ComeDocumento10 páginasPlano Pontual - Assinatura de Contrato - ComeEcc São João do IvaíAinda não há avaliações

- Contrato Emprestimo Consignado 030124Documento7 páginasContrato Emprestimo Consignado 030124Silvio DeodatoAinda não há avaliações

- 20 Nordeste, Rio de Janeiro e Espirito SantoDocumento3 páginas20 Nordeste, Rio de Janeiro e Espirito SantoAnderson GomesAinda não há avaliações

- Modelo de PropostaDocumento12 páginasModelo de PropostadonsouzaAinda não há avaliações

- Vanderli 20062022Documento2 páginasVanderli 20062022sabrina meirelesAinda não há avaliações

- Captura de Tela 2023-08-14 À(s) 14.24.49Documento8 páginasCaptura de Tela 2023-08-14 À(s) 14.24.49mayula.jurumeiraAinda não há avaliações

- Proposta / Contrato E Adesão À S Condições Gerais DO Contrato DE Concessão DE Empréstimo Mediante Consignação EM Folha DE PagamentoDocumento6 páginasProposta / Contrato E Adesão À S Condições Gerais DO Contrato DE Concessão DE Empréstimo Mediante Consignação EM Folha DE PagamentoAndreia Wenceslau MoreiraAinda não há avaliações

- Comprovante de Contratacao 50438ef9 E8e1 44e1 938f F0d9e0e726b0Documento5 páginasComprovante de Contratacao 50438ef9 E8e1 44e1 938f F0d9e0e726b0patriciamarquesdesousa7912Ainda não há avaliações

- Comprovante de ContratacaoDocumento5 páginasComprovante de ContratacaoSheron SantosAinda não há avaliações

- Ccb 035541120 Cid Baptista de PaulaDocumento7 páginasCcb 035541120 Cid Baptista de Paulapaulinhop717Ainda não há avaliações

- Contrato 164261935Documento12 páginasContrato 164261935oswaldo barradaAinda não há avaliações

- CT1018F - CCB FASA - Unificada - CP Desconto em Folha de Pagamento/Benefício Previdenciário - Exército - Anuência BASA - 20221003Documento8 páginasCT1018F - CCB FASA - Unificada - CP Desconto em Folha de Pagamento/Benefício Previdenciário - Exército - Anuência BASA - 20221003Carvalho CostaAinda não há avaliações

- Sede À Rua Capitão Montanha Nº 177, Porto Alegre - RS, Doravante Simplesmente Denominado BANRISULDocumento2 páginasSede À Rua Capitão Montanha Nº 177, Porto Alegre - RS, Doravante Simplesmente Denominado BANRISULCelso GonçalvesAinda não há avaliações

- Comprovante de ContratacaoDocumento5 páginasComprovante de ContratacaoRafael Etelvino SantosAinda não há avaliações

- ComprovanteContratacao-9b216f8f-6e79-4096-980e-3ed5f3b74b73Documento5 páginasComprovanteContratacao-9b216f8f-6e79-4096-980e-3ed5f3b74b73camnorimbemfilhoAinda não há avaliações

- TypeDocumento12 páginasTypedanbruno500Ainda não há avaliações

- CCB_046133417_20242312 2Documento8 páginasCCB_046133417_20242312 2Oberi FrançaAinda não há avaliações

- ComprovanteContratacao-933c092b-5fc4-4123-aab5-9bac44eb3e42Documento5 páginasComprovanteContratacao-933c092b-5fc4-4123-aab5-9bac44eb3e42guilherme.tm20Ainda não há avaliações

- CCB ZuleideDocumento6 páginasCCB ZuleideAdriano José Ursulino IsidroAinda não há avaliações

- I - Das Partes: Página 1 de 9Documento9 páginasI - Das Partes: Página 1 de 9rogerclearsaAinda não há avaliações

- CCB FláviaDocumento14 páginasCCB Fláviakayo.avAinda não há avaliações

- Proposta / Contrato E Adesão À S Condições Gerais DO Contrato DE Concessão DE Empréstimo Mediante Consignação EM Folha DE PagamentoDocumento7 páginasProposta / Contrato E Adesão À S Condições Gerais DO Contrato DE Concessão DE Empréstimo Mediante Consignação EM Folha DE Pagamentowagner.andradeluciano81Ainda não há avaliações

- Contrato Banco BMG-2Documento2 páginasContrato Banco BMG-2ativofinanceiro74Ainda não há avaliações

- Contrato 40076450Documento12 páginasContrato 40076450Mônica LopesAinda não há avaliações

- 09112018 113310 Codfile Solicitacao 11002 Ccb Unificada v5Documento2 páginas09112018 113310 Codfile Solicitacao 11002 Ccb Unificada v5paidagordaaAinda não há avaliações

- 1 CT1089A - CCB - Unificada - Crédito Pessoal Mediante Desconto em Folha de Pagamento/Benefício/Previdenciário - 20201118Documento8 páginas1 CT1089A - CCB - Unificada - Crédito Pessoal Mediante Desconto em Folha de Pagamento/Benefício/Previdenciário - 20201118Eduardo SilvaAinda não há avaliações

- Consignado Breno 30332Documento8 páginasConsignado Breno 30332semodaintima0% (1)

- Conta 001 ConjuntaDocumento4 páginasConta 001 ConjuntaCorretora imobiliária MRV Caroline SilvaAinda não há avaliações

- contrato-122878538Documento33 páginascontrato-122878538Rodrigo Pires da CostaAinda não há avaliações

- Comprovante de ContratacaoDocumento5 páginasComprovante de ContratacaoLucas S. RochaAinda não há avaliações

- CONTRATO Energia SolarDocumento15 páginasCONTRATO Energia SolarFranciely EliasAinda não há avaliações

- Contrato 51772043Documento12 páginasContrato 51772043aliceandradesan0Ainda não há avaliações

- Termo Efetivacao Acordo 0000082329633622Documento12 páginasTermo Efetivacao Acordo 0000082329633622carolinaferreiravilar.132018Ainda não há avaliações

- Termo Efetivacao Acordo 0000007725180822Documento9 páginasTermo Efetivacao Acordo 0000007725180822Ariane TiberioAinda não há avaliações

- Termo Adesao 91891237 04405829977Documento9 páginasTermo Adesao 91891237 04405829977kaqpcukeAinda não há avaliações

- Contrato_117952658 2Documento11 páginasContrato_117952658 2Giovanna FiorioAinda não há avaliações

- ComprovanteContratacao Ba15007f 6026 4343 9560 1f8b755fb58fDocumento5 páginasComprovanteContratacao Ba15007f 6026 4343 9560 1f8b755fb58fandreipirangaagroindustrialAinda não há avaliações

- Termo Efetivacao Acordo 0000007725182722Documento11 páginasTermo Efetivacao Acordo 0000007725182722Ariane TiberioAinda não há avaliações

- CONTRATO BCO BRB - Lenicia Cruz SoaresDocumento3 páginasCONTRATO BCO BRB - Lenicia Cruz SoaresoperacaAinda não há avaliações

- Wa0006.Documento5 páginasWa0006.camaraamanda2023Ainda não há avaliações

- Cédula de Crédito Bancário Nº: Rua Estudante Saionara Marques Queiróz, 213, Casa 82 033 Santander 3029 02005964-4Documento2 páginasCédula de Crédito Bancário Nº: Rua Estudante Saionara Marques Queiróz, 213, Casa 82 033 Santander 3029 02005964-4Devson CirinoAinda não há avaliações

- Termo Efetivacao Acordo 0000007738827022Documento10 páginasTermo Efetivacao Acordo 0000007738827022Éverton Felipe da Silva DuarteAinda não há avaliações

- Comprovante de ContratacaoDocumento5 páginasComprovante de ContratacaoSara OliverAinda não há avaliações

- Propsta RegisDocumento2 páginasPropsta RegisRegis JaymeAinda não há avaliações

- Comprovante de ContratacaoDocumento5 páginasComprovante de ContratacaoGleidson PargaAinda não há avaliações

- Contrato 793152737Documento13 páginasContrato 793152737rodriguesribeirom72Ainda não há avaliações

- Aditivo CetDocumento5 páginasAditivo CetGerivânio SilvaAinda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- Estudo de Caso LavanderiaDocumento18 páginasEstudo de Caso LavanderiadiegoAinda não há avaliações

- Tateto NzaziDocumento4 páginasTateto Nzazisu_eliAinda não há avaliações

- Convênios TRT18Documento3 páginasConvênios TRT18Hélio BuenoAinda não há avaliações

- Documentos Medicos LegaisDocumento42 páginasDocumentos Medicos LegaisDiego FerreiraAinda não há avaliações

- Marisol de La Cadena - Mario Blaser (Eds.) - A World of Many Worlds-Duke University Press (2018) - 92-139Documento48 páginasMarisol de La Cadena - Mario Blaser (Eds.) - A World of Many Worlds-Duke University Press (2018) - 92-139Virginia Lopes de LemosAinda não há avaliações

- Estagiarios Abril 2024Documento2 páginasEstagiarios Abril 2024yudisilvadossantos21Ainda não há avaliações

- Rio de Janeiro 2023-12-04 CompletoDocumento88 páginasRio de Janeiro 2023-12-04 Completoshaiene.fmarquesAinda não há avaliações

- CANCLINI Leitores Espectadores e InternautasDocumento50 páginasCANCLINI Leitores Espectadores e InternautasValter E Roberta PadullaAinda não há avaliações

- SEDE-RELACAO DOS CANDIDATOS CLASSIFICADOS 1a CHAMADA REGULAR - SISU 2021Documento112 páginasSEDE-RELACAO DOS CANDIDATOS CLASSIFICADOS 1a CHAMADA REGULAR - SISU 2021Ana Beatriz MichalskiAinda não há avaliações

- TP 01Documento2 páginasTP 01luva pedreiroAinda não há avaliações

- Revisar Envio Do Teste - QUESTIONÁRIO UNIDADE II - INST ..Documento4 páginasRevisar Envio Do Teste - QUESTIONÁRIO UNIDADE II - INST ..tiffany niellyAinda não há avaliações

- 01 - Contabilidade PúblicaDocumento55 páginas01 - Contabilidade PúblicaFERNANDO ALVESAinda não há avaliações

- Direito Do Trabalho - GRATIFICAÇÃO E PRÊMIO - Conceitos, Recebimento, Obrigatoriedade, Bonificação, Modalidades, Incidências, EsocialDocumento7 páginasDireito Do Trabalho - GRATIFICAÇÃO E PRÊMIO - Conceitos, Recebimento, Obrigatoriedade, Bonificação, Modalidades, Incidências, EsocialEngerriso EngenhariaAinda não há avaliações

- Sisu 1O 2023 - 1 Chamada Da Lista de Espera Do Sisu 1º 2023 - Lista de ConvocadosDocumento304 páginasSisu 1O 2023 - 1 Chamada Da Lista de Espera Do Sisu 1º 2023 - Lista de ConvocadosMarcelo HenriqueAinda não há avaliações

- 22 Mod Recurso Administrativo de Queixa - Ato de CensuraDocumento8 páginas22 Mod Recurso Administrativo de Queixa - Ato de CensuraFernando Lorente AlexandreAinda não há avaliações

- Opais 20223110Documento32 páginasOpais 20223110Icario FernandesAinda não há avaliações

- E-Book Mentoria MédicaDocumento21 páginasE-Book Mentoria MédicaAllan Botura BrenneckeAinda não há avaliações

- Flash PointDocumento2 páginasFlash PointseilaplaymobilAinda não há avaliações

- Modelo de NotificacaoDocumento4 páginasModelo de NotificacaoRenato Da Rosa RodriguesAinda não há avaliações

- CET - Embarque e DesembarqueDocumento92 páginasCET - Embarque e DesembarqueNiessa Covacic FeitosaAinda não há avaliações

- A Masculinidade Na Pornografia Gay (Rodrigo Cabrini e Tácia Rocha)Documento15 páginasA Masculinidade Na Pornografia Gay (Rodrigo Cabrini e Tácia Rocha)João Victor BorgesAinda não há avaliações

- Departamento Pessoal: Gestão deDocumento192 páginasDepartamento Pessoal: Gestão devalAinda não há avaliações

- A Cruzada Contra A CorrupçãoDocumento2 páginasA Cruzada Contra A CorrupçãoDjair TrindadeAinda não há avaliações

- E-Book Lei Organica Das Policias CivisDocumento13 páginasE-Book Lei Organica Das Policias Civismelissabicalho20Ainda não há avaliações

- 2022 Limonad Monte-Mor Utopias UrbanasDocumento22 páginas2022 Limonad Monte-Mor Utopias UrbanasDavid Melo van den BruleAinda não há avaliações

- ATO LEGISLATIVO 046 Perda de MandatoDocumento2 páginasATO LEGISLATIVO 046 Perda de MandatoHélio LimaAinda não há avaliações

- Modelo de Dispensa para Juri PopularDocumento4 páginasModelo de Dispensa para Juri PopularRelatórios BolsaAinda não há avaliações