Aula 4 - Dre

Aula 4 - Dre

Fazer download em pptx, pdf ou txt

Você também pode gostar

- Exercicios Comentados de Operações Com MercadoriasDocumento12 páginasExercicios Comentados de Operações Com MercadoriasADRIANO TRINDADE100% (2)

- Análise de Demonstração e ResultadosDocumento6 páginasAnálise de Demonstração e ResultadosElene CostaAinda não há avaliações

- Resumo de Contabilidade IIDocumento31 páginasResumo de Contabilidade IIMayara CabralAinda não há avaliações

- Capítulo 14 - Demonstração Do Resultado Do ExercícioDocumento10 páginasCapítulo 14 - Demonstração Do Resultado Do ExercícioLeonardo da Rocha BritoAinda não há avaliações

- Receita Despesa Ganho PerdaDocumento62 páginasReceita Despesa Ganho PerdaSergiopo2011100% (1)

- Testes e ExercíciosDocumento1 páginaTestes e ExercíciosJoao CostaAinda não há avaliações

- Plano de Contas CondominioDocumento3 páginasPlano de Contas CondominioclmarinhoAinda não há avaliações

- Planilha Lucro Real PIS E COFINSDocumento8 páginasPlanilha Lucro Real PIS E COFINSVandoir GoncalvesAinda não há avaliações

- Contabilidade Geral - Aula 05 PDFDocumento11 páginasContabilidade Geral - Aula 05 PDFMaria LuizaAinda não há avaliações

- Aula Powerpoint DREDocumento27 páginasAula Powerpoint DREClaudia MarinhoAinda não há avaliações

- Aula14 Contabilidade Demostrativo PFePRF Manh T07 21 01 2023Documento4 páginasAula14 Contabilidade Demostrativo PFePRF Manh T07 21 01 2023Isaque SouzaAinda não há avaliações

- Aula 07Documento20 páginasAula 07Thiago SilvaAinda não há avaliações

- DRE - Regime de Caixa - Regime de CompetênciaDocumento29 páginasDRE - Regime de Caixa - Regime de CompetênciaELISMARCOS DIAS SILVAAinda não há avaliações

- PRÁTICAS PROFISSIONAIS II Etapa 3 e 4Documento6 páginasPRÁTICAS PROFISSIONAIS II Etapa 3 e 4Victor MendesAinda não há avaliações

- Avaliação e Mensuração Dos Elementos EconômicosDocumento6 páginasAvaliação e Mensuração Dos Elementos EconômicosDaniele JaquesAinda não há avaliações

- Aula 12 - DREDocumento25 páginasAula 12 - DREcriss.brito24Ainda não há avaliações

- Estrutura DREDocumento14 páginasEstrutura DREsimuladocontabilAinda não há avaliações

- Modelo Dre NBCDocumento4 páginasModelo Dre NBCAna Borges de OliveiraAinda não há avaliações

- RDA 5 - Ficha de ApoioDocumento7 páginasRDA 5 - Ficha de ApoioBenildo MoraisAinda não há avaliações

- 4749 Demonstracao Do Resultado Do Exercicio Dre Fernando ApratoDocumento143 páginas4749 Demonstracao Do Resultado Do Exercicio Dre Fernando ApratoRafaela Goncalves100% (2)

- 2.2 Compra e Venda de MercadoriasDocumento35 páginas2.2 Compra e Venda de MercadoriasLeonardo Rodrigues AlvesAinda não há avaliações

- Demonstração Do Resultado Do ExercícioDocumento2 páginasDemonstração Do Resultado Do ExercícioElisangelaWulfAinda não há avaliações

- Aula 17 - 15.05.2024Documento20 páginasAula 17 - 15.05.2024KatrineAinda não há avaliações

- Itamar Miranda Machado Indicadores FinanceirosDocumento139 páginasItamar Miranda Machado Indicadores FinanceirosRenato MartinsAinda não há avaliações

- DRE Demonstração Do Resultado Do Exercício: Objetivo Da Aula: Conhecer Aspectos Contábeis e A Estrutura Da DREDocumento22 páginasDRE Demonstração Do Resultado Do Exercício: Objetivo Da Aula: Conhecer Aspectos Contábeis e A Estrutura Da DREMartesonCasteloBrancoAinda não há avaliações

- Demonstração Do Resultado Do Exercício (Dre)Documento3 páginasDemonstração Do Resultado Do Exercício (Dre)Junior SousaAinda não há avaliações

- Auladre 20231130105308Documento17 páginasAuladre 20231130105308Bruna MarquesAinda não há avaliações

- Demonstração Do Resultado Do ExercícioDocumento5 páginasDemonstração Do Resultado Do ExercícioMaila SantosAinda não há avaliações

- Tipos de Demonstrações ContábeisDocumento7 páginasTipos de Demonstrações ContábeisTamyris SilvaAinda não há avaliações

- O Que É DRE?Documento6 páginasO Que É DRE?Allana Azevedo100% (1)

- Demonstracao de ResultadoDocumento15 páginasDemonstracao de ResultadoRodrigues Lcn SlarAinda não há avaliações

- Aula 06Documento147 páginasAula 06ÉdipoÁzaroAinda não há avaliações

- 2 2 DR 2023 24 DegeitDocumento25 páginas2 2 DR 2023 24 DegeitPedro VarumAinda não há avaliações

- 274 Fundamentos de Contabilidade Tema 7Documento18 páginas274 Fundamentos de Contabilidade Tema 7Viviana DellacasaAinda não há avaliações

- Aula 03 - Demonstração de ResultadoDocumento19 páginasAula 03 - Demonstração de ResultadoVinicius Dias OliveiraAinda não há avaliações

- Resumo Aula 07Documento98 páginasResumo Aula 07Alisson JunioAinda não há avaliações

- Aula 5 - Demonstração Do Resultado Do Período - Terceiro SetorDocumento47 páginasAula 5 - Demonstração Do Resultado Do Período - Terceiro SetorPedro LucasAinda não há avaliações

- Demonstração Do Resultado Do Exercício (Dre)Documento4 páginasDemonstração Do Resultado Do Exercício (Dre)josineidemartinsgalvaoAinda não há avaliações

- AULA 02 Demonstrações Contábeis Resultado Do Exercício Resultado AbrangenteDocumento10 páginasAULA 02 Demonstrações Contábeis Resultado Do Exercício Resultado AbrangenteArlinideAbreuAinda não há avaliações

- Aula 06Documento99 páginasAula 06Álida GoergenAinda não há avaliações

- Apostila 04-Variacoes Do Patrimonio Liquido-C.geralDocumento20 páginasApostila 04-Variacoes Do Patrimonio Liquido-C.geralzeramentocontabilAinda não há avaliações

- Contabilidade Geral e Avançada - Silvio SandeDocumento11 páginasContabilidade Geral e Avançada - Silvio SandeGabriel SilvaAinda não há avaliações

- Conceito de DREDocumento3 páginasConceito de DREFábio José AraújoAinda não há avaliações

- Acrescimos e Diferimentos (PGC - Nirf)Documento8 páginasAcrescimos e Diferimentos (PGC - Nirf)holdenmagenge750% (1)

- Ad 03 DeresDocumento23 páginasAd 03 Deresfernandojfpa100% (1)

- 1 T2 O Detalhamento Da DRE 10 Min PDFDocumento3 páginas1 T2 O Detalhamento Da DRE 10 Min PDFLuana Tenorio Nunes de AndradeAinda não há avaliações

- Agrupamento de Contas de Balanço Patrimonial e de ResultadoDocumento3 páginasAgrupamento de Contas de Balanço Patrimonial e de ResultadoAlexandro de SouzaAinda não há avaliações

- Demonstrações ContábeisDocumento6 páginasDemonstrações ContábeissimuladocontabilAinda não há avaliações

- Trab ContabilidadeDocumento26 páginasTrab ContabilidadeIlídio jorge Samuel Cumbane juniorAinda não há avaliações

- Apostila DREDocumento8 páginasApostila DRECarolina DantasAinda não há avaliações

- Balanço Patrimonial e Demonstração Do Resultado Do ExercícioDocumento30 páginasBalanço Patrimonial e Demonstração Do Resultado Do Exercíciobaatista100% (1)

- Resumo TC 2testeDocumento10 páginasResumo TC 2testeInês MirandaAinda não há avaliações

- DRE - ContabilidadeDocumento3 páginasDRE - ContabilidadeDiego StabileAinda não há avaliações

- Demonstracao Do Resultado Do EcercicioDocumento14 páginasDemonstracao Do Resultado Do EcercicioFabiola CavalareAinda não há avaliações

- Lista de Exercícios IIIDocumento11 páginasLista de Exercícios IIIÁlvaro Amitai Livramento SantosAinda não há avaliações

- Lista de Exercícios III - Gabarito ComentadoDocumento16 páginasLista de Exercícios III - Gabarito ComentadoÁlvaro Amitai Livramento SantosAinda não há avaliações

- Unidade 4 - As Variações Do Patrimônio - Fechamento e GestãoDocumento62 páginasUnidade 4 - As Variações Do Patrimônio - Fechamento e GestãoJaqueline FerreiraAinda não há avaliações

- Perguntas TeóricaDocumento16 páginasPerguntas TeóricaMargarida Pinto AgostinhoAinda não há avaliações

- Temática - Economia - Informação Eco Financeira EmpresaNo EverandTemática - Economia - Informação Eco Financeira EmpresaAinda não há avaliações

- Demonstrações Contábeis E Análise De BalançosNo EverandDemonstrações Contábeis E Análise De BalançosAinda não há avaliações

- Contabilidade Fiscal Descomplicada: Conceitos E Práticas EssenciaisNo EverandContabilidade Fiscal Descomplicada: Conceitos E Práticas EssenciaisAinda não há avaliações

- Analise E Fechamento De Balanço, Balancete Contábil, Analise Didática E Dinâmica, Estrutura De Contas De Um Balancete , Criterios , Regimes E Regras Contábeis, Exemplo De Lançamentos ContabeisNo EverandAnalise E Fechamento De Balanço, Balancete Contábil, Analise Didática E Dinâmica, Estrutura De Contas De Um Balancete , Criterios , Regimes E Regras Contábeis, Exemplo De Lançamentos ContabeisAinda não há avaliações

- Questões Com Gabarito Quiz Aula 1 e 2 CustosDocumento5 páginasQuestões Com Gabarito Quiz Aula 1 e 2 CustosADRIANO TRINDADEAinda não há avaliações

- Atividade 2 - 2º BimDocumento11 páginasAtividade 2 - 2º BimADRIANO TRINDADEAinda não há avaliações

- Auditoria Tributaria 1Documento71 páginasAuditoria Tributaria 1ADRIANO TRINDADEAinda não há avaliações

- Aula - CMPCDocumento14 páginasAula - CMPCADRIANO TRINDADEAinda não há avaliações

- Aula 2 - Análise Das DC'SDocumento10 páginasAula 2 - Análise Das DC'SADRIANO TRINDADEAinda não há avaliações

- Demonstrações ConsolidadasDocumento20 páginasDemonstrações ConsolidadasADRIANO TRINDADEAinda não há avaliações

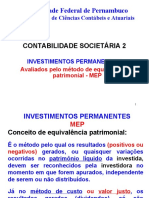

- Aula 2 Investimentos Permanentes MepDocumento56 páginasAula 2 Investimentos Permanentes MepADRIANO TRINDADEAinda não há avaliações

- Exemplo Consolidação DemonstraçoesDocumento9 páginasExemplo Consolidação DemonstraçoesADRIANO TRINDADEAinda não há avaliações

- Exercício1 Receitas e DespesasDocumento3 páginasExercício1 Receitas e DespesasADRIANO TRINDADE100% (1)

- Contabilidade Avançada - Aula 1Documento39 páginasContabilidade Avançada - Aula 1ADRIANO TRINDADEAinda não há avaliações

- Atividade Contabilidade ARE 2 RCMDocumento6 páginasAtividade Contabilidade ARE 2 RCMADRIANO TRINDADEAinda não há avaliações

- Exercicio Alunos Orçamento Publico 1Documento3 páginasExercicio Alunos Orçamento Publico 1ADRIANO TRINDADEAinda não há avaliações

- Ponto de Equilibrio No MixDocumento3 páginasPonto de Equilibrio No MixADRIANO TRINDADEAinda não há avaliações

- Apostila Custos AlunosDocumento161 páginasApostila Custos AlunosADRIANO TRINDADEAinda não há avaliações

- Ebook Guia Investimentos Fundos ImobiliariosDocumento36 páginasEbook Guia Investimentos Fundos Imobiliariosjoao terraAinda não há avaliações

- Contabilidade Geral e AnalíticaDocumento21 páginasContabilidade Geral e AnalíticaAlbino FerreiraAinda não há avaliações

- Atividade JSCP - REMUNERAÇÃO DO CAPITAL PRÓPRIODocumento4 páginasAtividade JSCP - REMUNERAÇÃO DO CAPITAL PRÓPRIOItalo Almeida0% (1)

- 14 Hábitos Que Te Deixam Mais Rico - Cenas Que Curto PDFDocumento4 páginas14 Hábitos Que Te Deixam Mais Rico - Cenas Que Curto PDFElias TancredoAinda não há avaliações

- Análise de Custos Vol 1Documento22 páginasAnálise de Custos Vol 1dalvanmandela100% (2)

- Caderno de ExercíciosDocumento14 páginasCaderno de ExercíciosAnonymous 7xeT3VnjkcAinda não há avaliações

- Informe de Rendimento - 136678 - 2022 - 25072023023120Documento2 páginasInforme de Rendimento - 136678 - 2022 - 25072023023120Anderson SilvaAinda não há avaliações

- Cartilha Aprovação de Renda - Versão 11Documento29 páginasCartilha Aprovação de Renda - Versão 11tirsi mabelAinda não há avaliações

- Introdução - Administração Da Produção - Estratégia e CapacidadeDocumento12 páginasIntrodução - Administração Da Produção - Estratégia e CapacidadeFelipe MaedaAinda não há avaliações

- Florisvaldo Cunha Cavalcante JuniorDocumento59 páginasFlorisvaldo Cunha Cavalcante JuniormarquinhocadAinda não há avaliações

- Como Montar Seu NegocioDocumento128 páginasComo Montar Seu Negociosgroi100% (3)

- Lista de Exercícios - EBITDADocumento5 páginasLista de Exercícios - EBITDADiogo RochaAinda não há avaliações

- Rendimentos À EscalaDocumento11 páginasRendimentos À EscalaMicaela JardimAinda não há avaliações

- Aula 4 - Avaliação Pelo Fluxo de Caixa Descontado - Suno Research PDFDocumento5 páginasAula 4 - Avaliação Pelo Fluxo de Caixa Descontado - Suno Research PDFLuan Henrique SoaresAinda não há avaliações

- Indicadores Da Análise Fundamentalista E O Retorno Das Ações Listadas No Ibrx 100 À Luz Do Value Investing No Período de 2009 A 2018Documento20 páginasIndicadores Da Análise Fundamentalista E O Retorno Das Ações Listadas No Ibrx 100 À Luz Do Value Investing No Período de 2009 A 2018Luis Antonio Rodrigues de MoraesAinda não há avaliações

- Material 5 TaxasDocumento3 páginasMaterial 5 TaxasSuzana MacedoAinda não há avaliações

- Presidencia Da República Plano Trienal 1963-65 - PDF - OCRDocumento200 páginasPresidencia Da República Plano Trienal 1963-65 - PDF - OCRMiguel Henriques de Carvalho100% (1)

- Exercicios CustoDocumento68 páginasExercicios CustoBernardo Ferreira0% (1)

- Resultado Definitivo Etapa Vida PregressaDocumento26 páginasResultado Definitivo Etapa Vida PregressaRicardo Terra BarbosaAinda não há avaliações

- 1 Trabalho de Matematica FinanceiraDocumento2 páginas1 Trabalho de Matematica FinanceiraRobéria Abrantes0% (2)

- Roda Da Vida FinanceiraDocumento4 páginasRoda Da Vida FinanceiraAlexandre Bezerra Dos SantosAinda não há avaliações

- A10 Depreciacao PDFDocumento40 páginasA10 Depreciacao PDFGabriel ValenteAinda não há avaliações

- Material PDFDocumento514 páginasMaterial PDFDouglas NobreAinda não há avaliações

- Apostila Microeconomia Questc3b5es Objet PDFDocumento13 páginasApostila Microeconomia Questc3b5es Objet PDFAndré Luis Ribeiro CalouroAinda não há avaliações

- Engenharia EconomicaDocumento79 páginasEngenharia EconomicaMatheus Thomé Albano0% (1)

- Aula 5 Operações Com Mercadorias Parte 1.1Documento31 páginasAula 5 Operações Com Mercadorias Parte 1.1Mad SeasonAinda não há avaliações