Ética Na Auditoria

Ética Na Auditoria

Fazer download em pptx, pdf ou txt

Você também pode gostar

- Contas Nacionais e Indicadores EconômicosDocumento43 páginasContas Nacionais e Indicadores EconômicosEzequiel Dioni Tool100% (1)

- Codigo de Etica e Deontologia Profissional Da OcamDocumento12 páginasCodigo de Etica e Deontologia Profissional Da OcamJussub2100% (6)

- Código de Ética e Deontologia Profissional - IfacDocumento29 páginasCódigo de Ética e Deontologia Profissional - Ifacfiscalidade iscamAinda não há avaliações

- Questões Éticas em AuditoriaDocumento14 páginasQuestões Éticas em AuditoriaJennefer BacelarAinda não há avaliações

- AUDITORIA AULA 03 ÉTICA PROFISSIONAL - RemovedDocumento55 páginasAUDITORIA AULA 03 ÉTICA PROFISSIONAL - RemovedUlisses MeloAinda não há avaliações

- Ética e AuditoriaDocumento12 páginasÉtica e AuditoriaallysonfariaAinda não há avaliações

- Apostila Normas e Tecnicas AuditoriaDocumento121 páginasApostila Normas e Tecnicas AuditoriaArlesson AnjosAinda não há avaliações

- Atribuições Do Enfermeiro AuditorDocumento2 páginasAtribuições Do Enfermeiro AuditorAnderson LineuAinda não há avaliações

- Auditoria Marcelo Aragao TopicosDocumento86 páginasAuditoria Marcelo Aragao Topicosvinnysfreitas0% (1)

- AuditoriaDocumento1 páginaAuditoriaEusebio Muzaluane100% (1)

- Guia Completa de EticaDocumento4 páginasGuia Completa de EticaGrenix Missields Siles GomezAinda não há avaliações

- Normas Internacionais para o Exercicio Profissional Da Auditoria InternaDocumento22 páginasNormas Internacionais para o Exercicio Profissional Da Auditoria InternaNadeem Masquine100% (1)

- Exemplo - Codigo de Etica Na Auditoria InternaDocumento5 páginasExemplo - Codigo de Etica Na Auditoria InternaanaritatarantaAinda não há avaliações

- Apostila 2023.1 08 Auditoria, Folha de Pagamento, Codigo de Etica Sem RespostasDocumento22 páginasApostila 2023.1 08 Auditoria, Folha de Pagamento, Codigo de Etica Sem Respostasandrea mendonçaAinda não há avaliações

- Aula 4 - Normas Relativas Ao Auditor Slides PDFDocumento45 páginasAula 4 - Normas Relativas Ao Auditor Slides PDFfacitecAinda não há avaliações

- Curso - Noções de Auditoria Contábil PDFDocumento25 páginasCurso - Noções de Auditoria Contábil PDFMiguel Ferreira AquinoAinda não há avaliações

- 03 Aula Slide AE I - Perfil Do Auditor - Etica em AuditoriaDocumento26 páginas03 Aula Slide AE I - Perfil Do Auditor - Etica em AuditoriaAlvaro MadeiraAinda não há avaliações

- AuditoriaDocumento23 páginasAuditoriaNatália de PaulaAinda não há avaliações

- RESUMÃO - AuditoriaDocumento37 páginasRESUMÃO - AuditoriaBreno Henrique SenaAinda não há avaliações

- Normas Formador TenganheDocumento4 páginasNormas Formador TenganheRosa FQAinda não há avaliações

- Palestra 20170825155933silvio CrepaldiDocumento79 páginasPalestra 20170825155933silvio CrepaldiEDSON100% (1)

- Etica e Deontologia Prof.Documento49 páginasEtica e Deontologia Prof.Diogenia JoãoAinda não há avaliações

- Código de Ética Da Auditoria InternaDocumento5 páginasCódigo de Ética Da Auditoria Internaanon_669152709Ainda não há avaliações

- NBC P 1 - Normas Profissionais de Auditor IndependenteDocumento5 páginasNBC P 1 - Normas Profissionais de Auditor IndependentemichellesesbhAinda não há avaliações

- IPPF NormasDocumento20 páginasIPPF NormasAndré SoaresAinda não há avaliações

- Apostila AUDITORLEGISLATIVODocumento44 páginasApostila AUDITORLEGISLATIVORômulo BorgesAinda não há avaliações

- Auditoria Independente - Zainabo OmarrDocumento11 páginasAuditoria Independente - Zainabo Omarredmilsonsande2023Ainda não há avaliações

- AUDITORIADocumento8 páginasAUDITORIAOmar N'chethaAinda não há avaliações

- Apresentação Curso Auditoria Trabalhista - Final 27072016Documento210 páginasApresentação Curso Auditoria Trabalhista - Final 27072016Paula Nogueira GomesAinda não há avaliações

- Aula Pratica N 2Documento5 páginasAula Pratica N 2raul armando miguel NhamposseAinda não há avaliações

- Manual de AuditoriaDocumento70 páginasManual de AuditoriaJoão Nelito Maia Da Silva100% (1)

- 1.0.IntroduçãoC-WPS OfficeDocumento9 páginas1.0.IntroduçãoC-WPS OfficeDeus Nunca ErraAinda não há avaliações

- Teoria Do Seguro, Patrimônio e AuditoriaDocumento85 páginasTeoria Do Seguro, Patrimônio e AuditoriaJardel Freire ParaguassúAinda não há avaliações

- AuditoriaDocumento4 páginasAuditoria8mgynd5cxsAinda não há avaliações

- Profissão de Auditoria em AngolaDocumento15 páginasProfissão de Auditoria em AngolaEster MabaAinda não há avaliações

- Auditoria Externa Versus InternaDocumento10 páginasAuditoria Externa Versus InternaClébia EstevesAinda não há avaliações

- Normas e Práticas Profissionais de Auditoria Interna.-IsgecofDocumento21 páginasNormas e Práticas Profissionais de Auditoria Interna.-IsgecofEdson Manuel100% (1)

- Atividade Avaliativa AuditoriaDocumento8 páginasAtividade Avaliativa AuditoriaTalita CarolineAinda não há avaliações

- ÍndiceDocumento10 páginasÍndicejoao garrafaAinda não há avaliações

- Auditoria - Interna-Salomão SoaresDocumento14 páginasAuditoria - Interna-Salomão SoaresSalomão SoaresAinda não há avaliações

- Pilares Que Sustentam A AuditoriaDocumento2 páginasPilares Que Sustentam A AuditoriaAldo RochaAinda não há avaliações

- AULA 00 de AuditoriaDocumento10 páginasAULA 00 de AuditoriaLuciana PimentaAinda não há avaliações

- Auditoria 1o TesteDocumento14 páginasAuditoria 1o TesteNuno GonçalvesAinda não há avaliações

- Slides Complementos para A Disciplina TodaDocumento151 páginasSlides Complementos para A Disciplina TodaRita ZuccolottoAinda não há avaliações

- Cod DeontoloDocumento3 páginasCod Deontologeral.gmsrocAinda não há avaliações

- Aula 3 - Normas de AuditoriaDocumento28 páginasAula 3 - Normas de AuditoriajplouzanoAinda não há avaliações

- Resolucao Dos Exercicios de Auditoria Interna 2020Documento12 páginasResolucao Dos Exercicios de Auditoria Interna 2020Yolanda Joana Foliche100% (2)

- Auditoria e ContasDocumento29 páginasAuditoria e Contaselicristiny22Ainda não há avaliações

- Procedimiento de Auditoria yDocumento16 páginasProcedimiento de Auditoria ySoffy TeranAinda não há avaliações

- Licao 11 ISA 620Documento5 páginasLicao 11 ISA 620Cheize RüssellAinda não há avaliações

- Normas de AuditoriaDocumento91 páginasNormas de AuditoriaAbel JambaneAinda não há avaliações

- Aula Atividade AlunoDocumento5 páginasAula Atividade Alunoluanna ladislau boiaAinda não há avaliações

- IntroducciónDocumento6 páginasIntroducciónRodrigo Alberto Mex ArceoAinda não há avaliações

- CURSO DE BOAS PRÁTICAS EM AUDITORIAS - ApostilaDocumento12 páginasCURSO DE BOAS PRÁTICAS EM AUDITORIAS - ApostilaAlexandre De Oliveira PérigoAinda não há avaliações

- DIA 1 WORKSHOP - ConteúdoDocumento34 páginasDIA 1 WORKSHOP - ConteúdoMárcia JorgeAinda não há avaliações

- Auditoria Interna e Externa - Introdução À Auditoria-1Documento9 páginasAuditoria Interna e Externa - Introdução À Auditoria-1Renan Matias da SilvaAinda não há avaliações

- Normas para A Prática Da ProfDocumento32 páginasNormas para A Prática Da ProfElton Lucas MassingueAinda não há avaliações

- 1º Exercícios de FixaçãoDocumento4 páginas1º Exercícios de Fixação마르셀marcellAinda não há avaliações

- Auditoria Contábil e Sistema Aula 3Documento12 páginasAuditoria Contábil e Sistema Aula 3renzogomessAinda não há avaliações

- Auditoria ExternaDocumento5 páginasAuditoria ExternaEliana SumbaneAinda não há avaliações

- Mercado de CapitaisDocumento46 páginasMercado de CapitaisdphmssAinda não há avaliações

- Contabilidade EmpresarialDocumento2 páginasContabilidade EmpresarialdphmssAinda não há avaliações

- Apostila Contabilidade EmpresarialDocumento75 páginasApostila Contabilidade EmpresarialdphmssAinda não há avaliações

- Mestrado Profissional em EducaçãoDocumento24 páginasMestrado Profissional em EducaçãodphmssAinda não há avaliações

- CH Controle-Controle de Financas Pessoais para Aplicativo MovelDocumento78 páginasCH Controle-Controle de Financas Pessoais para Aplicativo MovelJonathas BritoAinda não há avaliações

- Fevereiro 2023 ExtratoDocumento9 páginasFevereiro 2023 ExtratoAxe LucasAinda não há avaliações

- Exercícios de GDCDocumento7 páginasExercícios de GDCjaqueslaysaAinda não há avaliações

- Apostila de EmbalagemDocumento79 páginasApostila de EmbalagemDanielle KolanskAinda não há avaliações

- Tradeoff Custo PrazoDocumento18 páginasTradeoff Custo PrazorodrigoAinda não há avaliações

- Auditoria Ao RHDocumento6 páginasAuditoria Ao RHGerson De Oliveira100% (1)

- Estudo de Caso - PerdigãoDocumento2 páginasEstudo de Caso - PerdigãoGilberto SilvaAinda não há avaliações

- Apostila Contabilidade SocietáriaDocumento42 páginasApostila Contabilidade SocietáriaLuiz AugustoAinda não há avaliações

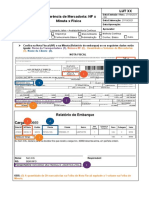

- Conferência de Mercadorias - Física X NF X Minuta - LUT - 1 - RETRATORDocumento2 páginasConferência de Mercadorias - Física X NF X Minuta - LUT - 1 - RETRATORAlan GarciaAinda não há avaliações

- Darf - DUE 21BR001879702-2Documento1 páginaDarf - DUE 21BR001879702-2Nathália CardosoAinda não há avaliações

- Aula 8 - Part 2Documento12 páginasAula 8 - Part 2Simon SousaAinda não há avaliações

- Teoria Da Inovação DisruptivaDocumento2 páginasTeoria Da Inovação DisruptivaThiago FerreiraAinda não há avaliações

- 397-Texto Do Artigo-886-1-10-20160829Documento23 páginas397-Texto Do Artigo-886-1-10-20160829emerson souzaAinda não há avaliações

- Biosseguranca e Bioetica em FonoaudiologiaDocumento92 páginasBiosseguranca e Bioetica em FonoaudiologiaCamila SilvaAinda não há avaliações

- 4 3 Desequilibrios RegionaisDocumento16 páginas4 3 Desequilibrios RegionaisDavid Barbas100% (1)

- PLANO DE MARKETING Da Empresa LR Heslth and Beauty System - Ano 2019Documento14 páginasPLANO DE MARKETING Da Empresa LR Heslth and Beauty System - Ano 2019AndersonCoelhodeFreitasAinda não há avaliações

- Caderno de ExercíciosDocumento14 páginasCaderno de ExercíciosAnonymous 7xeT3VnjkcAinda não há avaliações

- Slide Greve 2024Documento42 páginasSlide Greve 2024thaylonAinda não há avaliações

- Contrato - Controle - Controle Tecnologico - SMDB 23 - 19.01.2022Documento4 páginasContrato - Controle - Controle Tecnologico - SMDB 23 - 19.01.2022jamileesergio524Ainda não há avaliações

- Edital Disp. 300623 2023-07-26 18 08 54Documento67 páginasEdital Disp. 300623 2023-07-26 18 08 54Igor NonatoAinda não há avaliações

- Conhecendo A Empresa Gomes Da CostaDocumento20 páginasConhecendo A Empresa Gomes Da CostaGabriele Lopes WagnerAinda não há avaliações

- Diariooficial 11 88 91 1Documento4 páginasDiariooficial 11 88 91 1Dom RodriguesAinda não há avaliações

- Ocupacao Social Resumo Executivo Volume-2Documento15 páginasOcupacao Social Resumo Executivo Volume-2Carla Rocha SousaAinda não há avaliações

- Mundo de NegócioDocumento7 páginasMundo de NegócioDelegadoElcityAinda não há avaliações

- Fluxo PinturaDocumento15 páginasFluxo PinturaDenis TadeuAinda não há avaliações

- Informe IRPFDocumento2 páginasInforme IRPFCarlos EduardoAinda não há avaliações

- AP3 Segurança Do Trabalho - FINAL PDocumento11 páginasAP3 Segurança Do Trabalho - FINAL PHMI Construserv e serviços ConstruservAinda não há avaliações

- Medidas de Posicao - ModaDocumento10 páginasMedidas de Posicao - ModapauloplitopAinda não há avaliações

- Edital de Credenciamento 001 2021 Sebrae-SP SGF Publicado-07.06.2022Documento80 páginasEdital de Credenciamento 001 2021 Sebrae-SP SGF Publicado-07.06.2022Cezar LopesAinda não há avaliações