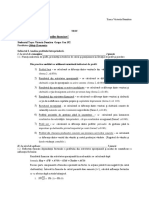

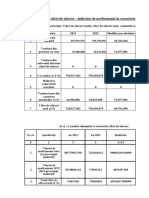

Seminar 12

Seminar 12

Descărcați ca docx, pdf sau txt

S-ar putea să vă placă și

- Calcul Tabla CutataDocument7 paginiCalcul Tabla CutataMihai NicuÎncă nu există evaluări

- Proiect Echipa Tehnici PromotionaleDocument10 paginiProiect Echipa Tehnici PromotionalePetrescu BogdanÎncă nu există evaluări

- MacheteDocument23 paginiMacheteAlexandraMihaela100% (1)

- Suport 1. Evaluarea Intreprinderii - Afacerii 3.10.2020Document8 paginiSuport 1. Evaluarea Intreprinderii - Afacerii 3.10.2020Marco Marco PlkÎncă nu există evaluări

- Analiză Economico FinanciaraDocument17 paginiAnaliză Economico FinanciaraNicoleta AgheorghitoaieÎncă nu există evaluări

- ZENTIVADocument16 paginiZENTIVAMihaelaÎncă nu există evaluări

- CT VT RBDocument3 paginiCT VT RBMirage eÎncă nu există evaluări

- Analiza Economico-Financiara BADITA ANDREEA - CarbochimDocument21 paginiAnaliza Economico-Financiara BADITA ANDREEA - CarbochimvannisshhÎncă nu există evaluări

- Diagnosticul Comercial OantaDocument26 paginiDiagnosticul Comercial OantaSimina MăntescuÎncă nu există evaluări

- Practica Contabilitate 4 PDF FreeDocument16 paginiPractica Contabilitate 4 PDF FreeRădulescu RalucaÎncă nu există evaluări

- Studiul de Caz Nr. 5 - Analiza Cheltuielilor TotaleDocument7 paginiStudiul de Caz Nr. 5 - Analiza Cheltuielilor TotaleRares GroennÎncă nu există evaluări

- Curs 7 Abordare Venit - 2024 PublicatDocument35 paginiCurs 7 Abordare Venit - 2024 PublicatTudor RazvanÎncă nu există evaluări

- Tema 9.Document8 paginiTema 9.YukkineÎncă nu există evaluări

- Analiza RentabilitatiiDocument10 paginiAnaliza RentabilitatiiAna Maria LucaÎncă nu există evaluări

- Wa0003.Document6 paginiWa0003.Gina NecoaraÎncă nu există evaluări

- Exercitii Curs 8Document4 paginiExercitii Curs 8Loredana StancioiuÎncă nu există evaluări

- 2022 - Proiect CIG - AEF II MachetaDocument13 pagini2022 - Proiect CIG - AEF II MachetaSighinaş ElenaÎncă nu există evaluări

- Exercitii Curs 9Document4 paginiExercitii Curs 9Loredana StancioiuÎncă nu există evaluări

- Tasca Victoria DumitruDocument4 paginiTasca Victoria DumitruVictoria TascaÎncă nu există evaluări

- Seminarul 9 - AEF - Analiza Cheltuielilor Totale, Variabile Și Fixe Aferente Cifrei de Afaceri - RezolvareDocument18 paginiSeminarul 9 - AEF - Analiza Cheltuielilor Totale, Variabile Și Fixe Aferente Cifrei de Afaceri - RezolvareCezara GradinariuÎncă nu există evaluări

- Probleme EUEDocument7 paginiProbleme EUEbraga davidÎncă nu există evaluări

- Simulare ExamenDocument4 paginiSimulare Examenmartis mariusÎncă nu există evaluări

- Costasco Cristina. Fb181Document4 paginiCostasco Cristina. Fb181Nicolae Panfilii100% (1)

- Suport 1. Evaluarea Intreprinderii - Afacerii 2Document5 paginiSuport 1. Evaluarea Intreprinderii - Afacerii 2anon_725036598Încă nu există evaluări

- Tema 7.situații PracticeDocument8 paginiTema 7.situații PracticeAliona SudituÎncă nu există evaluări

- 2024 - Proiect CIG - AEF II Craciun IoanaDocument11 pagini2024 - Proiect CIG - AEF II Craciun IoanaIoana AndreeaÎncă nu există evaluări

- Lucrare Practica NR 1Document14 paginiLucrare Practica NR 1Tatiana MolociÎncă nu există evaluări

- Studiul Individual 3 Analiza MFDocument5 paginiStudiul Individual 3 Analiza MFZina LunguÎncă nu există evaluări

- Atudiu de Caz SC Silvana SRLDocument22 paginiAtudiu de Caz SC Silvana SRLFeher CristinaÎncă nu există evaluări

- Probleme Sem - IIDocument29 paginiProbleme Sem - IILoredana FodorÎncă nu există evaluări

- IFRS Studii de Caz - I3 - Cursanti S2 An 2 2020Document22 paginiIFRS Studii de Caz - I3 - Cursanti S2 An 2 2020Mari TrifuÎncă nu există evaluări

- Tema 8. Eficiența Economică A Firmei PDFDocument3 paginiTema 8. Eficiența Economică A Firmei PDFMaria PortarescuÎncă nu există evaluări

- Aplicatie Practica Control FinanciarDocument4 paginiAplicatie Practica Control FinanciarAlle MarinaÎncă nu există evaluări

- Suport 1. Evaluarea Intreprinderii - AfaceriiDocument9 paginiSuport 1. Evaluarea Intreprinderii - Afaceriianon_725036598Încă nu există evaluări

- Tema Nr. 2Document6 paginiTema Nr. 2pegayip755Încă nu există evaluări

- Finantele IntreprinderiiDocument8 paginiFinantele IntreprinderiiVictoria CoțagaÎncă nu există evaluări

- Li Is Milestii MiciDocument29 paginiLi Is Milestii MiciGabriela ChiosaÎncă nu există evaluări

- Curs 4 5 Si 6 7 Aplicatii Riscul Economic Financiar FalimDocument50 paginiCurs 4 5 Si 6 7 Aplicatii Riscul Economic Financiar FalimCristi CiorteanuÎncă nu există evaluări

- Aplicații M8 RezolvareDocument5 paginiAplicații M8 RezolvareA-S HERÎncă nu există evaluări

- Studiul de Caz Nr. 2 - Analiza Cifrei de Afaceri - Indicator de Performanță În Caracterizarea Activității de Comercializare A FirmeiDocument10 paginiStudiul de Caz Nr. 2 - Analiza Cifrei de Afaceri - Indicator de Performanță În Caracterizarea Activității de Comercializare A FirmeiRares GroennÎncă nu există evaluări

- Seminar Eval Elem Patrim - RezolvareDocument4 paginiSeminar Eval Elem Patrim - RezolvareLoredana DragnescuÎncă nu există evaluări

- Bugetul de Venituri Si Cheltuieli 2019Document12 paginiBugetul de Venituri Si Cheltuieli 2019Kasybrakan KasyanÎncă nu există evaluări

- Indicatorii Performanței Financiare Ai Unei Companii PrivateDocument10 paginiIndicatorii Performanței Financiare Ai Unei Companii PrivatehhhhhhhhhhhhhÎncă nu există evaluări

- Lecţii PracticeDocument12 paginiLecţii PracticeRotari Olivia100% (1)

- Starea de Profitabilitatea 4Document11 paginiStarea de Profitabilitatea 4gypsyProductionsÎncă nu există evaluări

- Analiza Activităţii de Producţie Şi ComercializareDocument4 paginiAnaliza Activităţii de Producţie Şi ComercializaregeorgianaÎncă nu există evaluări

- 04.stud. Ind - BAEDocument3 pagini04.stud. Ind - BAELilia PogorÎncă nu există evaluări

- Rezolvare TemaDocument6 paginiRezolvare TemaAlina Lungu100% (1)

- Seminar 6 GFIDocument3 paginiSeminar 6 GFIValentinaMariaÎncă nu există evaluări

- Rezolvare 22.05.2024Document41 paginiRezolvare 22.05.2024carmen.andrieanÎncă nu există evaluări

- Tema 2. Studenti 1Document7 paginiTema 2. Studenti 1Artenii MihaelaÎncă nu există evaluări

- CURS - 14 Din 22 Ian - 2022 - SIMULARE EXAMEN GRILÄDocument11 paginiCURS - 14 Din 22 Ian - 2022 - SIMULARE EXAMEN GRILÄANDREEA NICOLETA DINUÎncă nu există evaluări

- ASF Mustuc Marina CON191 FRDocument49 paginiASF Mustuc Marina CON191 FRMarina MustucÎncă nu există evaluări

- Seminarul 11 - AEF - AplicaÈ Ie Privind Analiza Factorialä A Ratei Rentabilitä È II Financiare - RezolvareDocument1 paginăSeminarul 11 - AEF - AplicaÈ Ie Privind Analiza Factorialä A Ratei Rentabilitä È II Financiare - RezolvareMiruna-Elena BOBOLEANUÎncă nu există evaluări

- 200 Grile AnalizaDocument71 pagini200 Grile AnalizaAlex Ruşanu100% (1)

- Tema Analiza Institutiilor de CreditDocument48 paginiTema Analiza Institutiilor de CreditADELA33_690% (1)

- Tema 5Document14 paginiTema 5Recean GabrielaÎncă nu există evaluări

- Tabloul de bord echilibrat: Transformați-vă datele într-o foaie de parcurs către succesDe la EverandTabloul de bord echilibrat: Transformați-vă datele într-o foaie de parcurs către succesÎncă nu există evaluări

- Structura Proiect Partea IIIDocument2 paginiStructura Proiect Partea IIIPetrescu BogdanÎncă nu există evaluări

- UI - 5 - Tehnologia AschieriiDocument20 paginiUI - 5 - Tehnologia AschieriiPetrescu BogdanÎncă nu există evaluări

- UI - 6 - Materiale NemetaliceDocument30 paginiUI - 6 - Materiale NemetalicePetrescu BogdanÎncă nu există evaluări

- UI - 7 - Macroscopia Si Defectos PDFDocument34 paginiUI - 7 - Macroscopia Si Defectos PDFPetrescu BogdanÎncă nu există evaluări

- CV Petrescu Bogdan RoDocument3 paginiCV Petrescu Bogdan RoPetrescu BogdanÎncă nu există evaluări

- Grile TH - PromoDocument11 paginiGrile TH - PromoPetrescu BogdanÎncă nu există evaluări

- Seminar 1 Aef Rapoarte Statice DinamiceDocument4 paginiSeminar 1 Aef Rapoarte Statice DinamicePetrescu BogdanÎncă nu există evaluări

- Model Opis Documente CandidaturăDocument1 paginăModel Opis Documente CandidaturăPetrescu BogdanÎncă nu există evaluări