M&Aとは?意味や目的、流れなどをわかりやすく解説

作成日:

更新日:

M&Aとは

M&A(エムアンドエー)とは『Mergers(合併)and Acquisitions(買収)』の略です。

M&Aの意味は、企業の合併買収のことで、2つ以上の会社が一つになったり(合併)、ある会社が他の会社を買ったりすること(買収)です。

M&Aの広義の意味として、企業の合併・買収だけでなく、提携までを含める場合もあります。

M&Aの流れと手法をわかりやすく解説している動画も合わせてご覧ください。

M&Aニュース

日々発信される国内外の最新M&Aニュースです。

⽬次

[表示]M&Aの目的

譲渡企業、譲受け企業がM&Aを行う目的について具体的に見ていきます。

売却(譲渡企業)側のM&Aの目的

後継者不在・事業承継問題の解決

親族や従業員等に後継者候補がいない場合、M&Aを活用することで、第三者へ事業を承継、経営を託し企業を存続させることができます。

かつては子供など親族に経営のバトンを渡す親族内承継が一般的でした。しかし少子化高齢化の影響や、「家業を継がない・継がせない」など価値観の多様化から近年、親族内承継は約3分の1まで減少し、かわって親族外承継の割合が多くを占めてきています。

経営基盤の強化

譲受け企業の経営資源(設備・技術・販路・顧客情報・人材・ノウハウなど)を得ることで、不足していた経営基盤の強化を果たせます。

また、技術の融合や、顧客や販路の統合といったシナジー効果によって、事業拡大の加速が期待できます。

さらに、採算の合わない事業を譲り渡す「事業譲渡」により、経営資源を注力事業に集めることもできます。

創業者利益の獲得

中小企業の多くは未上場であるため、自社の株式を現金に換えにくいという一面があります。しかしM&Aにより株式譲渡を選ぶと、株式と引き換えにオーナーが譲渡益を獲得することができます。

経営の現場から退き家族と第2の人生を歩む、もしくは譲渡で得た利益を元手に新規事業を立ち上げるなど、様々なケースが見られます。

買収(譲受け企業)側のM&Aの目的

事業の強化・拡大、シェア向上

同業の会社を買収することで、事業の成長と業界におけるシェアの向上が図れます。また、関連事業をグループに取り込むことで、事業領域の拡大を実現することもできます。

新規事業への参入

成長戦略として、新規事業に参入することを目的に、M&Aが活用される場合があります。自社でゼロから新規事業を立ち上げるよりも、既に事業展開している他社を取り込むことで、人材やノウハウの獲得含めスピーディーな展開が期待できます。

シナジー効果の創出

M&Aでは「より成長させるために、両社のシナジー効果がどのように見込めるか」が、非常に重視されます。

M&Aで見込めるシナジー効果には、バリューチェーンや資金調達面、会計面など目に見えるもの、各事業の組み合わせによる新規事業の創出、従業員のエンゲージメントなど多岐にわたります。

M&Aのメリット

譲渡企業、譲受け企業がM&Aによって享受できるメリットについて、具体的に見ていきます。

| 譲渡企業(売り手)のメリット | 譲受け企業(買い手)のメリット |

|---|---|

|

|

売却(譲渡企業)側のM&Aのメリット

①従業員の雇用を守ることができる

M&Aには、従業員の雇用を守ることができるメリットがあります。特に中堅・中小企業のM&Aでは多くの場合、「従業員の雇用維持」が譲渡先への条件のひとつに挙げられます。M&A後、従業員は新しいオーナーのもと、従来通りの条件で引き続き雇用され、顧客や取引先も継承されるケースが一般的です。

また、上場企業や大手の傘下に入ることになれば、従業員によりよい労働環境、安定した雇用の場を提供することも期待できます。

②技術やノウハウが承継される

廃業を選択すると、長年磨いてきた技術や蓄積したノウハウが失われてしまいます。M&Aによる事業承継では、経営権だけでなく育ててきた技術や試行錯誤を重ねたノウハウも譲受け企業に引き継ぐことができます。

③企業のブランド力・信用力を強化できる

上場企業や大手企業が譲受け企業である場合、傘下のグループ企業としてブランド力や信用力が強化されます。それによって、新たな取引先とのビジネスチャンスにつながる可能性が高まります。

④個人保証(経営者保証)を解除できる

個人保証とは企業が金融機関から融資を受ける際に、経営者などの個人が返済を保証することです。中小企業では経営者が個人保証を行い、金融機関から融資を受けているケースが多く見られますが、M&Aでは譲受側による融資の肩代わり、もしくは保証そのものを引き受ける形で、個人保証の解除が可能になります。

買収(譲受け企業)側のM&Aのメリット

①事業の多角化を推進できる

M&Aによって、新規事業の参入や、既存事業におけるシナジー創出によって、将来的に事業の多角化の可能性が高まります。多角化は収益の拡大やリスク分散につながります。

②バリューチェーンの統合で経営効率を改善できる

同業の企業を譲受けた場合、商流が非常に似通っているため、仕入れや発注の面でコスト削減できる可能性が高まります。

また、同業のほか関連事業の企業を譲り受ける場合、例えばメーカーであれば販売店を譲り受けることで製造から販売まで一貫して事業展開が可能になるなど、経営効率改善、事業領域拡大につながります。

③有資格者など人材を確保できる

M&Aによって優秀な人材を確保できることもメリットの1つです。特に建設・建築業界や運送業界、調査委薬局、病院など、業務内容とスタッフの保有資格が、業績や事業規模の拡大に不可欠な業界では、有資格者や専門スキルを保有する人材の確保は重要になります。

④自社の技術力・生産力向上を実現できる

M&Aによって譲り受けた会社の技術やノウハウを獲得することで、新たな分野への展開、技術力向上につなげられます。また、両社の技術・リソースを補完しあうことで生産力向上にもつながります。

日本M&Aセンターでは経験豊富でM&A・事業承継に精通した当社コンサルタントが、初期のご相談から承ります。ご相談は無料、秘密厳守で対応いたします。ぜひお問合せください。

M&Aの注意点・デメリット

譲渡企業、譲受け企業がM&Aを行う上で、事前に認識しておきたい注意点・デメリットについて見ていきます。

売却(譲渡企業)側のM&Aの注意点・デメリット

①既存顧客や取引先との契約・関係性が変わる可能性がある

M&Aを検討する上で、既存顧客や主要な取引先との契約内容の確認が必要です。注意すべき代表的なポイントとして、チェンジ・オブ・コントロール条項(COC)があります。これはM&Aなどを理由に一方に経営権の移動があった場合、契約内容に制限がかかる、もしくは解除することができる規定です。この規定があった際、契約相手に通知し承諾を得る旨が定められている場合もあります。

M&Aによって、既存の顧客や取引先との取引条件が見直され、取引が停止されるケースも想定されます。契約の相手方の状況を把握し、どのようにコンタクトをするか、そもそもコンタクトをするべきかを含めて検討することが重要になります。

②従業員の雇用条件・労働環境が変わる可能性がある

従業員の雇用を守る、引き継ぐためにも従業員の雇用条件も重要な論点となります。

とくに事業譲渡では雇用契約を結び直すため、雇用条件が現状から変更される可能性もあるので注意が必要です。優秀な人材の流出を防ぐためにも、雇用の継続だけに焦点を当てず、雇用条件を維持できるように交渉・成約を進める必要があります。

③企業文化のミスマッチ

人事や社内システム、組織体系などハード面が統合できても、それぞれが築いてきた企業文化の統一には時間を要するものです。福利厚生や権限移譲の範囲、実務の仕方、時間外の交流などの統一を無理に推進すると従業員から反発が起きかねないため、PMIコンサルティングなど外部の専門家を活用しながら慎重に進める必要があります。

④想定していた価格で譲渡できない

譲受け企業は譲渡企業の将来の事業運営を見据えて売却価格を決めます。そのため「高い収益性が見込めない」と判断されると売却価格が想定を下回る場合もあります。そうしたケースを避けるためには、利益率を上げるなど企業価値を高めるための対策が必要となってきます。

買収(譲受け企業)側のM&Aの注意点・デメリット

①短期間では相乗効果が表れにくい

M&Aの検討から実行~成約までおよそ1年半かかるといわれます。そしてM&A実行後からが本番です。歴史や社風の異なる企業同士が、一朝一夕で上手くいくケースはほとんどありません。

M&A後のシナジーを発揮するには、中長期で取り組む覚悟が必要です。

②統合後の組織再編はスムーズにいかない

M&Aによる統合は、進め方を誤ると思うようにスムーズに進まない場合があります。

そのため、基本合意の段階で統合の戦略を深める、組織構成をシンプルにする、情報システム・人事・業務プロセスの対応など、PMI(経営統合プロセス)についての準備を進めていくことが重要になります。

③簿外債務が発生する可能性がある

「簿外債務」は貸借対照表に計上されていない債務を指します。中小企業では仕分処理の際に「税務会計」を用いるため「簿外債務」が発生する可能性があります。

このような思わぬ簿外債務が買収後に発覚する事態を回避するには、事前のデューデリジェンス(買収監査)を徹底して行うことが大切です。

④のれん代の減損リスクを抱える

のれん代とはブランドや人材、技術力、ノウハウを指し、貸借対照表の無形固定資産を意味します。のれん代の価値は一定ではありません。内外の影響によって価値が変わるため、買収時に見込んでいたシナジー効果が見込めなくなった場合、のれん代の減損が発生します。

こちらも適切なデューデリジェンス(買収監査)で事前に把握し回避する、もしくはスムーズなPMI(経営統合プロセス)によって対処していく必要があります。

M&Aの成功のために重要なこと

M&A、特に中堅中小企業のM&Aにおける成功のキーポイントとして、下記三点があります。

- 組合せ(マッチング)

- 条件交渉・エグゼキューション

- アフターM&Aマネジメント(PMI、ポストマージャーインテグレーション)

組合せ(マッチング)

M&Aを成功させるカギは、自社に合った交渉先を探すことです。資本力があり、知名度がある企業ばかりが最適な相手とは限りません。そのためには、自社の強み・弱み・課題を整理することが大切です。そうすれば、おのずと自社に必要な経営資源が浮かび上がり、お相手探しの条件が固まります。

M&Aにおける「良い組み合わせ」とは

- シナジー効果が発現しやすい

- 相互補完的、あるいは戦略上重要な役割を果たせる

- 企業文化が似ている

の3つが挙げられます。

条件交渉・エグゼキューションのポイント

どんなにシナジーが生まれて「良い組み合わせ」であったとしても、M&Aの条件次第では本来の目的を果たせなくなることがあります。下記のポイントを意識しておくと良いでしょう。

- 譲受側(買い手)と譲渡側(売り手)は対等な立場であり、とくに譲受け企業(買い手)は譲渡側(売り手)に対し「大切な会社を譲り受ける」というスタンスでのぞむ

- 譲受け企業(買い手)は譲渡企業(売り手)の実態をできるだけ早い段階で把握し、企業実態や今後の統合を踏まえて、費用に見合うだけの効果が得られるか見定める

- リスクは徹底的に洗い出し、専門家を活用して回避策をとり、許容できる範囲内に抑える

M&Aでは、手法の検討からクロージングまでにかかる手続き(エグゼキューション)も成功を左右するポイントです。候補企業とのマッチング後に下記の手続きが控えていることを認識しておきましょう。

- 手法の検討

- 企業価値算定

- 交渉

- 基本合意書の締結

- デューデリジェンス(買収監査)

- 最終契約書への調印(成約)

アフターM&Aマネジメント(PMI:ポスト・マージャー・インテグレーション)

M&Aの成功は、マッチングやエグゼキューション以降、つまり成約後の統合プロセスが重要になります。次の3つを意識して統合プロセスであるPMI(ポスト・マージャー・インテグレーション)にのぞみましょう。

- 譲受け企業(買い手)が譲渡企業(売り手)に派遣する人材選定で最善を尽くす

- M&Aの検討フェーズの段階からアフターM&Aに関してのプランニングを行う

- 譲渡側(売り手)の社員のモチベーションを高めることに注力する

日本M&Aセンターグループの株式会社日本PMIコンサルティングでは、PMIプロセスをトータルサポートするサービスを提供しています。

M&A成功事例インタビュー

当社のお客様がM&Aを選択し、事業承継や会社の成長につなげた体験談をご紹介します。

M&A案件(売却・事業承継案件)

日本M&AセンターのWebサイトでは、譲渡・売却を希望する企業の情報を「M&A案件」として掲載しています。機密性の高いM&Aに関する情報を、日本M&Aセンターが厳しく管理し、匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報が必要な場合は、ぜひお問い合わせください。

-

NEWNo.15098

-

NEWNo.14891

-

NEWNo.14854

-

NEWNo.15155

-

NEWNo.15140

-

NEWNo.15093

-

NEWNo.14923

-

NEWNo.15069

-

NEWNo.15014

-

NEWNo.15114

-

NEWNo.15101

- 地域

- 関東地方

- 売上高

- 2億円未満

・金型を用いたトリミングプレスが主力で強み 工程数を削減し価格競争力が高い ・バレル研磨や職人技のエンドレス研磨および ショットブラストによる表面処理も対応

-

NEWNo.15169

また、個人や個人事業主を買い手とする小規模なM&Aが急増しています。

日本M&Aセンターグループの株式会社バトンズでは、小規模M&Aを含むオンライン事業承継マッチングサービス「BATONZ(バトンズ)」を提供しています。

M&Aの流れ

M&Aは具体的にどのような流れで進めるのか、ここでは主に事業会社への譲渡を想定した譲渡企業(売り手)側の視点で主なポイントについてご紹介します。

ちなみに当社のサービスの流れは下記図の通りとなります。

1. M&Aの検討

M&Aの実行は会社の命運を左右する重要な経営判断であり、慎重な検討が求められます。それにはまず、正しく情報を集めることが不可欠です。

情報収集し、あらゆる可能性を検討する

M&Aについて知りたいと思ったら、まずは周囲のM&A経験を持つ経営者に話をきいてみるのが一番よいだろう。ネットには載っていない本音を聞くことができるし、アドバイスなどをもらえる可能性もある。周りにそういう人がいない場合には本書のような書籍を読んだり、無料M&Aセミナーに参加したりするという手もある。今はオンラインセミナーがすっかり普及したので、全国どこからでもセミナーに参加することができ、経営者の生の体験談を聞くことができる。

経営者としての将来や引退方法、会社の成長、従業員・家族・取引先の未来―それらを考えたときに、どういう選択をすべきなのか、ぜひあらゆる可能性を検討していただきたい。

三宅卓『会社を“守る”M&A、“伸ばす”M&A』,日経BP 日本経済新聞出版本部(2021年11月),132ページ

しかし慎重に検討を重ねるあまり、M&Aを行う最適なタイミングを逃してしまう可能性もあります。一定の検討を進めたのちには、実際に行動に移しましょう。

一人で悩まずプロに相談してみる

「M&Aという選択肢もあるか」

そう考え始めたなら、信頼できる人に相談してみること。日頃、お世話になっている会計士の先生、付き合いの深い地元の銀行・信用金庫などの金融機関や証券外務員だけでなく、事業承継・引継ぎ支援センターなどの公的機関に声をかける方法もある。金融機関に相談して今後の融資に影響が出ないだろうかと心配する人もいるかもしれないが、今はM&A業務にも力を入れている銀行が増えてきているので、きちんと相談に乗ってくれる。可能なら支店長と1対1で話すのもいいだろう。

M&A仲介会社(ブティック)であれば、どういった相手とのM&Aの可能性があるのかを過去の事例に基づいてアドバイスをくれるし、決算書などの資料があれば簡易的に企業評価をしてくれる。あくまで簡易版なので正式な企業評価とは異なり目安に過ぎないが、自社の価値は誰もが知っておくべきだ。プロに相談することで、M&Aのイメージがより具体的に描けるようになるだろう。

三宅卓『会社を“守る”M&A、“伸ばす”M&A』,日経BP 日本経済新聞出版本部(2021年11月), 134,135ページ

2. M&Aの準備

最初に取り掛かる準備として「必要資料の収集」「株価算定」と「企業概要書の作成」があります。

様々な角度から株価算定を行う

M&Aを本格的に検討しようと決めて、M&A仲介会社に相手探しを依頼する場合は、提携仲介契約を結ぶことになる。

決算書や財務諸表、所有資産や組織などに関する資料を集めて提出すると、M&A仲介会社が正式な企業評価と、企業概要書の作成を行う。必要となる資料は、M&Aの情報が漏洩するのを防ぐため、経理担当者など従業員に気づかれないよう収集しなければならない。必要資料の種類が多く大変かもしれないが、ここでしっかり収集しておくことで、交渉中に譲受け候補企業から資料の開示を求められた際に、スムーズに対応することができ、信頼度が高まるだろう。

株価は譲渡価格の基礎となるもので、いったいいくらで自分の会社が売れそうなのか、目安を知るためのものだ。

三宅卓『会社を“守る”M&A、“伸ばす”M&A』,日経BP 日本経済新聞出版本部(2021年11月),136,137ページ

株価算定で算出する価格は、あくまで目安の価格になりますが、自社の実態を把握しM&Aの条件を固める上で算出しておく必要があります。

株価の算出方法は様々存在し、①コストアプローチ、②マーケットアプローチ、③インカムアプローチによる株価算定があります。

M&Aに限らず、今後の経営戦略を定める上でも、自社の相続税評価額株価とM&A実行時の株価は経営者として把握しておきたいものです。インカムアプローチの「取引事例法」の要素を一部反映し、簡易的に株価を知ることができる当社のシミュレーションがございますので、ぜひ活用してみてください。

特性や魅力を伝える企業概要書の作成

M&Aの手続きには書類作成が多いが、中小企業の場合、自社について詳しく文書でまとめてほしいとお願いすると、「必要なことは社長の頭の中です」と言われるケースが多い。決算書と簡単な企業紹介のパンフレットがあるだけで、ホームページもないという企業も珍しくない。しかし、これではM&Aの検討をしようとする相手企業に、会社の特性も魅力も伝わらない。

そこで当社では担当コンサルタントが経営者にインタビューし、それをもとに詳細な企業概要書を作成する。

これは、譲渡企業のプロフィール、事業内容、業務フロー、取引先構成、財務内容、組織体制、株主一覧、沿革、業界動向、抱えているリスク…等々の企業情報を要約した30~50ページの提案書だ。写真や図、最近では動画なども活用してわかりやすく譲渡企業の魅力をアピールし、決算書の数値データだけでは表しきれない今後の成長の可能性などを候補先に伝える。企業概要書は「お見合い写真」のようなものだ。

三宅卓『会社を“守る”M&A、“伸ばす”M&A』,日経BP 日本経済新聞出版本部(2021年11月),141.142ページ

企業概要書を作成する上で重要なポイントは、M&A仲介会社のコンサルタントに、マイナスな点も含めて包み隠さずすべてを伝えることです。後にM&Aの交渉プロセスで、後から隠していたことが発覚すると相手企業から問題点を指摘されたり、最悪の場合は破談になりかねません。初期の段階からコンサルタントと情報共有しておくことで、リスクに対する対応策を検討することができます。

3. 相手を探す

初期の準備が整った段階で、マッチング(相手先選び)に移ります。

M&Aのすべてを決めるマッチング

案件化が完了すると、いよいよマッチング(相手先選び)に入る。

中堅・中小企業のM&Aにおいては、マッチングがすべてだと考える。

まさに人間の結婚と同じで、「誰と結婚をするのか?」=「どの企業とM&Aをするのか」ですべてが決まってしまうのである。相性が悪い相手となら、いくら素晴らしい結婚式を挙げても、いくら素晴らしい契約書を作成しても成功しないのである。

大企業のM&Aは、ある意味選択肢が少ない。しかし、中堅・中小企業のM&Aは、譲受け企業候補となる数万社の中から、真に相性の合う相手を選びださなければならないのだ。

三宅卓『会社を“守る”M&A、“伸ばす”M&A』,日経BP 日本経済新聞出版本部(2021年11月),144ページ

相手先企業を選定するにあたり、重要な見極めポイントは主に「①事業規模や業績など定量情報」「②同業種か異業種か」「③社風」の3つです。②については期待できる相乗効果が同業、異業種では大きく異なるため、自社の譲渡目的、相手の買収目的をふまえ、最初から選択肢を狭めずに広い視野で検討する必要があります。

譲受け候補企業への提案

譲受け候補企業に対しては、まず譲渡企業が特定されないように匿名ベースで企業概要を要約したノンネーム資料をもって提案する。業種、企業規模、譲渡理由、特徴などをごく簡単に記載したもので、これが初期提案になる。初期提案に興味を持ったら、当社と譲受け候補企業との間で秘密保持契約を締結する。譲渡企業にとって名前を明かすのは一大事のため、「第三者に企業名が知られることはない」をいう保証が欠かせない。M&Aでは最初から最後まで、情報管理が成功のキーワードになる。このプロセスを経たうえで、譲渡企業の企業概要書を提供し、より突っ込んだ検討をしてもらう。

三宅卓『会社を“守る”M&A、“伸ばす”M&A』,日経BP 日本経済新聞出版本部(2021年11月),146ページ

譲受け企業側は「成長戦略」「相乗効果」「事業承継」などの視点で検討を行います。本格的に検討したいという意思が固まった段階で当社と提携仲介契約を結び、情報開示を行います。

4. トップ面談

両社が互いに検討を進めたいという意思を固めたら、それぞれの経営トップ、オーナーが直接顔を合わせる「トップ面談」を行います。事業に関する質問はもちろん、書面からは読み取ることができない互いの人間性や経営理念などを把握し、相互理解を深める場として設定されます。

トップ面談では相性を確認する

両社が「このお相手とのM&Aの検討を進めたい」ということになれば、実際にトップ同士が顔を合わせる。初対面は誰しも緊張するが、できる限りリラックスした雰囲気作りに努めたい。第一印象を良くすれば、その後の進行もスムーズに行く。あまりに馴れ馴れしいのは好ましくないが、堅苦しいのは息が詰まる。お互いに、信頼感、安心感が持てるよう真摯に向き合うのが一番である。その意味では、早々から取引の細部にこだわり、財務の数字などについて相手を質問攻めにするのは避けたほうがいい。トップ面談で何を確認すべきかと聞かれることがよくあるが、実は中小企業M&Aの成立を最も左右するのは「従業員同士の気が合うかどうか」かもしれない。天気や食事、趣味などをテーマに気持ちをほぐしながら、適宜ポイントをついた質問を挟む。「私はあなたの会社に興味があります」ということが伝われば、段々と話は弾んでくる。このあたりの会話の呼吸は、普段の営業活動で行っている客先とのコミュニケーションの取り方と同じだろう。

三宅卓『会社を“守る”M&A、“伸ばす”M&A』,日経BP 日本経済新聞出版本部(2021年11月),147,148ページ

トップ面談の目的を双方が認識し、当日は「直接の条件交渉をしない」「将来に向けてのビジョン、期待する効果を明確にする」「対等な立場で接する」ことを意識しのぞむことが求められます。

[関連記事]M&A成功のカギを握るトップ面談とは。押さえておきたいポイント

5. 買収条件調整・基本合意書の締結

トップ面談を終えてから基本合意契約をするまでの検討が両者にとって最も重要なフェーズといわれます。譲受側(買い手)からポイントを見ていきましょう。

譲受け企業が決断を下すまでに検討すべきこと

譲受け企業にとっては、トップ面談から基本合意契約までの検討が、最も重要なフェーズである。相手の「企業概要」を理解したし、相手の「社長の人物像や文化」も理解した。買収先の企業の理解は深まったわけだが、ではこの企業を自社に取り込んだときにどのような成長戦略を描き、どんな相乗効果を出すのか。これを徹底して納得いくまで検討しなければならない。

また、買収後、この企業を誰に経営してもらうのかも、重要なテーマである。自分で経営を兼任する、自社の幹部を出向させて社長にする、今の経営者に数年は経営を継続してもらう、今の譲渡企業の№2に経営を引き継いでもらう、他からヘッドハンティングしてくる—など、選択肢は多くある。そして、おおよその条件を詰めることも重要。

株価をいくらにするか?現経営者の引継ぎ期間はどうするか?退職金はいくらにするか?経営者個人が所有する不動産の取り扱いをどうするか?会社で所有する骨董品、絵画、ゴルフ場会員権、社有車、などの扱いの検討が必要なケースもある。

また、金融機関や取引先の引継ぎ方、テナント経営の大家さん、フランチャイザーとの契約、大口取引先との関係継続、等に関しても、協議しておかなければならない。社内検討だけでなく、譲渡企業の工場、テンポ、倉庫、などを見学してイメージを膨らませたり、また、現経営者と顕密な打ち合わせを行ったり、さらにはM&Aコンサルタントからのアドバイスをもらったり、といったことも大切である。

三宅卓『会社を“守る”M&A、“伸ばす”M&A』,日経BP 日本経済新聞出版本部(2021年11月),150,151ページ

対して譲渡側が基本合意契約締結に向けてふまえておくべきポイントは以下のとおりです。

基本合意書はM&Aの決意表明

一方、譲渡企業は譲受け企業とのトップ面談などを通じて、「文化が合うか?」「従業員を大事にしてくれるか?」「会社を託せるリーダーシップと責任感があるか?」などを見ておく必要がある。

自分なりに交渉を前に進める気持ちが固まれば、ある程度の条件を見込んだ基本合意書を相手企業と取り交わす。この契約書を交わすことで、「よほどのことがない限り、あなたの会社とM&Aの最終合意に向けての交渉を続けます」との決意表明となる。「もっといい会社があるのでは」と、ひそかに別の相手先を探したいと思う人もいるかもしれないが、基本合意書を交わすことで、独占交渉権を相手に与えることになり、気持ちの上で「この会社一筋」という区切りをつける。これはお互いの信義の問題だ。結婚式で言えば、いわば婚約のようなもの。ここから、いよいよ最終契約に向けた確認や交渉に入っていく。

三宅卓『会社を“守る”M&A、“伸ばす”M&A』,日経BP 日本経済新聞出版本部(2021年11月),151,152ページ

6. 買収監査(デューデリジェンス)の実行

基本合意書を締結した後に行われるのは譲受け候補企業による買収監査(デューデリジェンス,以下DD)です。財務・税務・法務・労務などの分野で、譲渡企業側が何か問題を抱えていないか調査する、いわば健康診断のようなものです。M&A後に大きな問題が発覚することがないように、譲受け候補企業側が公認会計士など第三者の専門家に依頼し、実査が行われます。

譲渡側、譲受候補側、それぞれの注意点をご紹介します。

まず、売り手サイドの注意事項だが、従業員に気づかれないように土日などを使ってDDを行う場合が多い。従業員のサポートが得られないので、DDをする会計士に不便をかけることになってしまうが仕方がない。宿泊、交通機関、コピー機、お茶等の手配を、M&Aコンサルタントと打ち合わせて、不便のないように対応する。

また、DDですべての実態をさらけ出すことが非常に重要である。最終契約書には表明保証という項目が必ずある。これは、「私は、DDなどですべての問題点を明確に話した。それ以外の問題が発生すれば損害賠償に応じる」という項目である。したがって、DDですべての問題点を明確にしておくことが、後に禍根を残さず、信頼も得られることにつながる。

三宅卓『会社を“守る”M&A、“伸ばす”M&A』,日経BP 日本経済新聞出版本部(2021年11月),154,155ページ

買い手側の注意点は2つ。1つは調べたいこと、必要となる資料等を、事前に伝えておくことが重要である。中小企業では、顧問税理士に書類の管理を含めた多くの業務を委託していたり、それに加え大半の事項は社長の頭の中にあり、書面で十分な管理がされているわけでもない。DDで急に資料を要求しても出てこないことが往々にしてある。

もう1つはDDを依頼する公認会計士と十分な打ち合わせを行っておくことである。

(~中略~)中小企業と大企業は、財務会計と税務会計という違いだけでなく、管理体制そのものも大きくちがうので、依頼する専門家とDDのポイントを事前に打ち合わせておくことが重要である。

三宅卓『会社を“守る”M&A、“伸ばす”M&A』,日経BP 日本経済新聞出版本部(2021年11月),155,156ページ

中小企業では管理体制が万全なケースは少なく、DDを通じていくつか課題が見つかることが往々にしてあります。それら一つひとつにこだわり続けるのではなく、まず解決すべき事項を明らかにし、対策を検討することが重要です。

7. 最終条件調整

最終条件を調整する局面で、譲渡側(売り手)が気を付けることは、①優先する条件の決定や売却を先送りにしないこと、②意思決定を他人任せにしないこと、の2点です。特に②は、実行を決めかねて周囲に判断を求めるあまり、決断が遅れて相手方が交渉を辞退する可能性もあるため注意が必要です。一方、譲受側(買い手)が押さえておくべきポイントは①リスクを含めて買収する覚悟、②譲渡企業経営者の立場を考慮した処遇の決定です。リスク回避のために、譲渡側に無理な要求を続けてしまい破談を迎えてしまうケースもあります。またスムーズに引継ぎを完了させられるよう、経営者の処遇を熟慮する必要があります。

最終契約に向けての交渉時に起こりやすいハプニング

DD後の点検作業を終えたら、最終契約に向けての交渉に入る。M&A仲介会社や弁護士や司法書士を交えながら、基本条件を再確認。買収価格やその支払い方法、譲渡企業社長の退職金やその後の処理、従業員の処遇などを確認する。趣味で集めた絵画や骨董品をどうするか、ゴルフ会員権や別荘の処分など、いわゆる細目事項についても、あとでトラブルのもとにならないように取り決めをしておく。

この最終決定の直前という段階で、ハプニングが起きることがたびたびある。

「ちょっと待ってほしい」と、引きつった表情で駆け込んでくる譲渡企業の社長もいれば、「ほんとにこれでいいのだろうか」と念押ししてくる譲受け企業の経営者もいる。無理もない。大きな決断を前にこの最終局面で気持ちが激しく揺れるのも当然だろう。そんなときは、少し落ち着いて改めて状況を整理することに努めよう。冷静に考える時間を作れば、自然と解消する。

三宅卓『会社を“守る”M&A、“伸ばす”M&A』,日経BP 日本経済新聞出版本部(2021年11月),157,158ページ

8. 最終契約締結・デリバリー(M&Aの実行)・決済

これまでの過程ですり合わせた条件にすべて合意したら、最終契約書を結びます。契約書に盛り込む内容は、主に下記のとおりです。(株式譲渡の場合)特に譲受側は、表明保証の事項を必ず盛り込むようにしましょう。約束を取り決めていないと、譲渡後に問題が発覚しても損害賠償請求は難しくなります。

- 株式譲渡の合意

- 譲渡価額

- 対価の支払い方法

- 表明保証

- 誓約事項(譲渡日まで・譲渡日以後の義務)

- 付帯合意(M&Aの実行に合わせた取り決めがある場合)

- 損害賠償か補償解除

- 一般条項

最終契約書への調印を経て、株券や重要物品の授受(デリバリー)や決済が行われます。

デリバリー・決済で注意するポイントは、クロージングの条件・引き渡しなどが挙げられます。クロージングの条件を満たしていないと決済ができないため、最終譲渡契約に調印したあとでも最悪M&Aが白紙に戻されるケースもあるため注意しましょう。また案件によってはたくさんの重要物品(会社代表印、通帳等)を引き渡す必要があるため、引き渡しを忘れないよう同じ日に済ませるようにします。

日本M&Aセンターでは調印という節目の日に、関係者で新たな門出を祝い、スムーズな統合へと成功に導くためM&A成約式を執り行っています。

[関連記事]M&Aにおけるデリバリーとは?具体的な流れ・手順を解説

9. 関係者への開示(ディスクロージャー)

最終契約後、従業員や取引先など関係者への説明、情報開示(ディスクロージャー)を行います。ディスクロージャー(情報開示)のタイミングは、M&Aを実行した直後が一般的ですが、必要に応じて、重要取引先や幹部社員、M&Aプロセスに大きく関わってもらう従業員(経理担当者等)には、事前に開示することがあります。重要取引先や幹部社員への事前開示や賛同がクロージング条件(資金決済条件)となることもあります。

ディスクロージャー(情報開示)を行う対象は主に以下の通りです。

- 譲渡側(売り手)の従業員

- 譲渡側(売り手)の取引先企業

- 譲渡側(売り手)の金融機関(メインバンクなど)

- プレス(新聞社等)

- 証券取引所 ※上場企業の場合

発表前の情報漏洩に注意するのは勿論のこと、発表のタイミングや伝え方、幹部社員への事前の根回しなど入念なシナリオが成功につながる重要な鍵となります。実績・経験豊富なM&A仲介会社のアドバイスを聞いて慎重に進めましょう。

[関連記事]M&Aのディスクロージャーとは?押さえておきたいポイント

10. PMI(ポスト・マージャー・インテグレーション)

PMI(=Post Merger Integration)とは、M&A成立後の「経営統合プロセス」を指します。

新経営体制の構築・経営ビジョン実現のための計画策定・両社協業のための体制構築・業務オペレーション、ITシステム統合といった一連の取り組みのことを指し、M&Aによるリスクの最小化と、成果の最大化を目的としています。 成約後、M&Aにより目指す未来を実現させるまでに必要不可欠なプロセスとも言えます。

譲渡企業への敬意をもってPMI成功へ

次に、M&A後の実際の運営を考えねばならない。譲受け企業には、ここからがM&Aの本番ともいえよう。M&A後の統合プロセス、PMIを順調に勧められるかどうかが、新会社の持続的な発展に直結する。譲受け企業にとっては、M&Aのプロセスで得た相手企業に関する情報が、経営展開を考えるうえで貴重なものになる。その意味では、PMIはM&A成立前から、譲受け企業の内部で戦略を練らなければならない。経営ビジョンの再構築、システムの導入、会計処理の統一、働き方の見直し、人事交流など、項目別に取り組むべき課題を挙げ、M&A成立後には練り上げた戦略を直ちに実行に移すスピード感をもってPMIを始める。

三宅卓『会社を“守る”M&A、“伸ばす”M&A』,日経BP 日本経済新聞出版本部(2021年11月),164ページ

[関連記事]PMIとは?M&Aとの関係や注意事項、実施プロセスについて解説!

引用元書籍:『会社を“守る”M&A、“伸ばす”M&A』

著者:株式会社日本M&Aセンター 代表取締役会長 三宅卓

発行:日経BP 日本経済新聞出版本部

発売:日経BPマーケティング

M&Aの手法・スキーム

M&Aの手法には株式譲受(株式譲渡)・新株引受・株式交換、事業譲渡、合併、会社分割どの様々な手法があり、以下のように整理できます。中堅・中小企業の(狭義の)M&Aにおいては実務上9割前後が株式譲渡となっております。

| M&Aのスキーム | |||||

|---|---|---|---|---|---|

| 企業 提携 |

資本の移動を 伴う提携 (広義のM&A) |

企業買収 (狭義のM&A) |

買収 | 株式取得 資本参加 |

株式譲渡 |

| 新株引受 | |||||

| 株式交換 | |||||

| 事業譲渡 資産買収 |

一部譲渡 | ||||

| 全部譲渡 | |||||

| 合併 | 吸収合併 | ||||

| 新設合併 | |||||

| 分割 | 新設分割 | 分社型分割 | |||

| (分割型分割) | |||||

| 吸収分割 | 分社型分割 | ||||

| (分割型分割) | |||||

| 株式の持ち合い | ※業務提携の補強 | ||||

| 合弁企業の設立 | ※リスクの分散 | ||||

| 資本移動を 伴わない提携 (業務提携) |

共同開発・技術提携 | ※研究開発部門の補充・強化 | |||

| OEM提携 | ※工場生産部門の補充・強化 | ||||

| 販売提携 | ※営業販売部門の補充・強化 | ||||

[関連記事]M&Aスキーム(手法)とは?

ここでは企業買収に関連する「買収」「合併」「分割」についてそれぞれ見ていきます。

買収

M&Aにおける買収は、売却側の株式・事業を取得して経営権を買収側に移すことです。買収の方法は、取得する対象(株式・事業)によって、会社そのものを買収する「株式取得」と対象企業が運営する事業(一部または全部)を買収する「事業譲渡」の2つに分けられます。

株式取得

株式取得はその名のとおり、相手企業の株式取得を通じて経営権(支配権)を取得することを指します。株式取得の具体的な手法として「株式譲渡」「新株引受」「株式交換」が挙げられます。

株式譲渡

株式譲渡は、対象会社の株主が所有する株式を譲受側(買い手)に譲渡する手法です。

株式の売買によってM&Aを完了させるスムーズで簡易な手続きであり、売買の対価を株主(譲渡オーナー)が受け取れることから中堅・中小企業のM&Aでは株式譲渡が多く選択されます。株券を発行している場合には株券の現物を譲渡しますが、不発行会社の場合には現物は譲渡する必要はありません。なお中堅・中小企業のM&Aにおいて、譲受側(買い手)は基本的には一部の株式ではなく100%全ての株式取得を求めます。特に後継者が不在の事業承継型のM&Aにおいてはその傾向が強くみられます。

新株引受

新たに株式を発行して、対価の払い込みを受ける方法です。対価は売却側の企業に入るため、資金繰りの改善が見込めます。新株引受では、特定の第三者に株式を発行(第三者割当増資)すれば、株式数に応じて売却側の議決権比率が変化します。

そのため、買収側の株式保有割合が半分を超えると経営権を移せますし、株式の保有割合が半分に達しなければ経営権を移さずに済むでしょう。

株式交換

株式交換とは、株式会社がその発行済株式の全部を他の会社に取得させることをいいます。

発行済株式の全部を取得された会社を完全子会社、取得した会社を完全親会社といい、株式交換の対価が完全親会社の株式であれば、完全子会社の株式交換直前の株主は、株式交換後、完全親会社の株主となります。他方で、株式交換の対価が現金であれば、完全子会社の株式交換直前の株主は、完全親会社に株式譲渡をしたのと同じことになります。

対価を株式とした場合、現金を使わずにM&Aできますが、譲受け企業(買い手)が上場会社でないケースではあまり用いられません。

事業譲渡

事業譲渡とは、譲渡側(売り手)の事業について、一部あるいはすべてを買収側に譲り渡す手法です。譲受側(買い手)は事業を譲り受け、M&A後は譲受側(買い手)がその事業を運営していくことになります。

譲渡側(売り手)のメリットとしては、事業譲渡後も今の会社を引き続き運営できる点がまず挙げられます。「今の会社を継続して所有したい」「対価を株主ではなく対象会社に入れたい」というニーズがある場合には譲渡側(売り手)のメリットとなります。

譲渡側(売り手)のメリット2つ目は、株主に何かしらの問題があっても、事業譲渡ならM&Aができる点です。通常の株式譲渡の場合、すべての株式を譲渡するには原則株主全員の同意が必要となりますが、全株主から同意を得るのが難しい場合があります。

このような場合においても、事業譲渡であれば、株主総会の特別決議(総議決権の過半数を有する株主が出席し、出席した株主の議決権の2/3以上の賛成)により実行できます。さらに簡易の事業譲渡に該当した場合には、株主総会ではなく取締役会の決議(取締役会非設置会社は取締役の過半数の決定)で実行できます。

事業譲渡を選択した場合、譲渡側には一定期間、または特定の地域で競業を禁止する規定が設けられているので注意しましょう。

譲受側(買い手)のメリットとしては、欲しいものだけ引き継ぐことができる点がまず挙げられます。事業に最低限必要な資産・負債、契約のみを引き受けることから、投資額も少額に抑えることができます。

譲受側(買い手)のメリット2つ目は、リスクを遮断できる点です。株式譲渡とは異なり、事業譲渡は事業だけを譲り受けることから、元の対象会社に紐づくリスクは引き継ぎません(対象会社に残ります)。

譲受側(買い手)のメリット3つ目は、営業権(いわゆる税務上ののれん)を計上できる場合には損金算入できる点も挙げられます。

事業譲渡は、譲渡側の保有する事業の一部を譲受け側に譲渡する「一部譲渡」と、譲渡側の事業すべてを譲渡する「全部譲渡」の2つが存在します。

合併

合併は、複数の会社を一つに統合する手法です。経営の合理化やコストの引き下げなどを目的に選ばれるのが特徴です。さらに、合併は「吸収合併」「新設合併」の2つに分けられます

吸収合併

一方の法人格を消滅させて、もう一方の会社にすべての権利義務を承継させる手法です。消滅会社は清算の手続きを取ることなく、会社が解散します。国内企業での合併では、吸収合併が選ばれるケースが多く見られます。

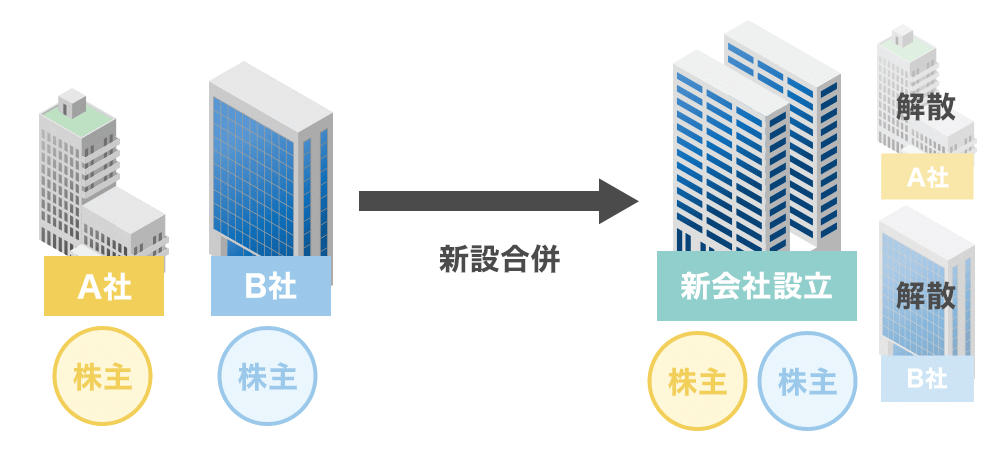

新設合併

合併に関わるすべての会社が解散し、新設会社に権利義務を承継させる手法です。対等な関係で合併を進められるため、吸収合併に消滅会社が抵抗を感じる場合に利用されています。

新設合併は許認可の取り直しが求められ、上場企業ではもう一度上場手続きが必要なため、手続きは煩雑といえるでしょう。

[関連記事]合併と買収の違いとは?合併のメリット・デメリット、手続きについて解説!

会社分割

会社分割とは、その名の通り会社の中身を分ける組織再編のことで、一部の事業を別会社に承継させることを言います。ここでは事業を切り出す元の会社を「分割会社」、切り出した事業を受け入れる会社を「承継会社」と呼びます。

会社分割は、事業や資産を新設した会社に引き継ぐ「新設分割」と、既存の会社に引き継ぐ「吸収分割」にわけられます。

また、吸収分割と新設分割はそれぞれ、事業を引き継ぐ対価として交付される株式が誰に交付されるかによって、さらに「分割型分割」と「分社型分割」に区別されます。

そのため全部で2×2=4パターンが存在します。

新設分割

新設した会社に事業・資産を引継がせる手法です。事業部門を独立させて経営の効率化を図るケースなどで用いられているのが特徴です。

さらに、新設分割は株式を割り当てる対象によって、「分社型分割」「分割型分割」の2つにわけられます。

分社型新設分割

株式の割り当て対象を分割した会社とする新設分割です。分社型の新設分割では、株式譲渡と組み合わせた手法が選ばれています。

子会社のノンコア事業を新設会社に承継させて新設会社の株式を他社に譲渡し、子会社を清算するといった事例があります。事業譲渡では権利義務の承継が個別のため、手続きの時間とコストを考慮して新設分割を選んでいるといえるでしょう。

分割型新設分割

株式の割り当て対象を分割した会社の株主とする新設分割です。兄弟会社を作る組織再編などで活用されるのが、分社型分割といえます。

ただ、分割型分割は2006年の会社法改正で廃止されました。現在は利用できませんが、分社型分割後に株主に余剰金などの配当を済ませると、分割型分割のような効果を得られる手法でした。

吸収分割

既存の会社に事業・資産を引継がせる手法です。承継の対価に株式を選ベば資金力がなくても対象事業を承継できるため、ベンチャーによる大企業のM&Aなどで利用されています。

承継の対価を株式とすれば資本参加のような効果を得られますし、対価に現金を選べば事業譲渡に近い効果を得られます。

吸収分割も新設分割と同じく、株式を割り当てる対象によって「分社型吸収分割」「分割型吸収分割」の2つの手法に分けられます。

分社型吸収分割

既存会社の株式などを分割会社に割り当てる手法です。株式を割り当てれば資本関係が構築されますし、現金なら資本関係が生じないといえます。

分割型吸収分割

既存会社の株式などを分割会社の株主に割り当てる手法です。こちらも分社型新設分割と同じく廃止されているため、分社型分割と余剰金の配当活用による代替法によって、分割型分割の効果を得ています。

M&Aにおける企業価値評価(バリュエーション)

いくらで譲渡するのか・いくらで譲り受けるのかを決めるのに「企業価値評価(バリュエーション)」は重要な項目となります。

M&Aにおける「企業価値評価」は、企業が保有する資産の価値に加え、企業が今後創出するであろう収益力及びその源泉となる無形資産をも含めた価値を指します。

細分化すると、事業価値(企業の事業から創出される価値)に非事業用資産(事業を営むうえで必要不可欠でない余剰資産など)を加えたものが「企業価値」と言えます。

この「企業価値」から、有利子負債といった債権者(=株主以外)に帰属する部分である他人資本を控除したものが株主に帰属する価値、すなわち「株式価値」です。

この企業価値(株式価値)の求め方として、企業価値評価の理論(バリュエーション理論)における3つの評価アプローチを紹介します。

| アプローチ | 概要 | 算定イメージ | メリット | デメリット |

|---|---|---|---|---|

| コストアプローチ | 現在の正味 財産に着目 |

資産時価 -負債時価 |

シンプルで客観的 実態BSの把握 が可能 |

収益性を加味しにくい 相場を反映できない |

| マーケットアプローチ | 類似会社の 株式市場での 相場に着目 |

利益×倍率 | 取引相場に近い トレンドを反映できる |

類似会社選択が困難 中小企業の大半は、上場企業との 違いが大きすぎる |

| インカムアプローチ | 将来の 収益性に着目 |

利益÷割引率 | 投資判断という 意味で最も理論的 |

将来利益予想 や割引率の決定が困難で恣意性が入りやすい 評価理論が難解 |

コストアプローチ

譲渡側の純資産をもとにした評価方法です。一般的には、資産と負債を時価に置き換えて資産から負債を引いた時価純資産法に営業権を加える方法が選ばれています。

複雑な計算を必要としないため、シンプルで客観性があることが特徴です。株価の相場を反映できないものの、時価純資産に営業権を加えることで、譲渡企業の収益性を加味した企業価値を算出できるため中小企業のM&Aで多く用いられています。

コストアプローチは以下のように分類されます。このうち中堅中小企業のM&A実務においては『時価純資産+営業権法』が最もよく用いられます。

| 手法 | 特徴 |

|---|---|

| 簿価純資産価額法 |

●帳簿上の資産から負債を差し引いて株主持分を計算する方法

●簿価純資産価額法は計算方法としてきわめて容易な方法であるが、一般的に取得原価主義に基づき帳簿上記載されている資産・負債の額は、現時点の価値を表示しているとは言いがたいため、株式売買取引目的で株式価値を計算する局面で直接利用されることは多くなく、重要性の小さな子会社株式の計算等で利用されている。 |

| 時価純資産価額法 |

●企業の資産、負債を時価評価して差額の時価純資産価額を株主持分として計算する方法

●時価純資産価額法による計算は、簿価純資産価額法よりも真の経済的実態を表していると言えるが、計算には一定の作業が必要となる。また、将来の企業価値を加味しているとは言えない。 |

| 時価純資産+営業権法 | ●時価純資産に、企業の超過収益力である営業権を考慮することにより、単なる清算価値あるいは再調達価値のみならず、将来の企業価値を加味した継続企業価値を表す方法 |

マーケットアプローチ

上場している同業の類似企業や類似の取引事例の財務指標と比較し、相対的な価値を評価する手法です。

実際の相場感・トレンドを反映できるというメリットがありますが、「同業の類似企業」を見つけてくることが必要となります。中堅中小企業の事業に類似している上場企業というのは少なく、類似していても企業規模が全く異なるため同列に比較することが非常に困難であるケースが多くみられます。類似取引についてもM&A取引のデータ収集といった問題により、利用するハードルは高い評価手法です。

マーケットアプローチは以下のように分類されます。中堅中小企業のM&A実務においては必ずしも適用できるわけではありませんが、適用する場合には「類似会社比準法(マルチプル法)」が最もよく用いられます。また、相場・トレンドを最も反映できる手法は「取引事例法」になります。

| 手法 | 特徴 |

|---|---|

| 市場価額法 |

●株式市場における株価を基に株式価値を計算する方法

●上場企業や株式の取引が活発に行われている企業の少数持分株式の売買を目的としたときに適用できる。 ●非上場の中堅中小企業の株式は証券取引所等の株式市場で取引されておらず、また通常は直近における独立第三者間の取引事例がないため、市場価額法は採用されない。 |

| 類似業種比準法 |

●国税庁が業種ごとに公表する1株当たりの配当金額、1株当たりの利益金額及び1株当たりの純資産価額とそれに対応する株価をベンチマークとし、対象企業の1株当たりの配当金額、1株当たりの利益金額及び1株当たりの純資産価額から対象企業の株式価値を計算する方法で、相続税・贈与税の計算に利用されるケースが多い。

●類似業種比準法は、相続税の評価通達に定められた未上場株式の計算方法であり、相続対策や同族間での株式の移動を検討する際に適した計算方法であるが、独立した第三者間の取引価格を計算する際に利用することは適当ではない。 |

| 類似会社比準法(マルチプル法) |

●基本的な発想は類似業種比準法と同様で、対象企業と規模・業種が類似する上場企業を数社選定し、株価・利益・純資産等をベンチマークすることにより、株式価値を計算する方法

●類似会社比準法の採用には、対象企業と規模・業種が類似する上場企業を複数選定できることが求められるため、中堅中小企業を対象とする場合、採用できるケースは限定的となる。 |

| 取引事例法 |

●過去のM&A 事例から、事業内容・地域・財務指標などが似ている企業の売買事例を選定し、その売買実績に基づいて価値算定を行う方法

●相場・トレンドを最も反映できる手法として優れているが、一般に公表されている中堅中小企業のM&A 取引のデータベースは存在せず、現実的にデータ収集が困難であるため、取引事例法を採用できる評価者が限られる。 |

「取引事例法」の要素を一部反映し、簡易的に株価を知ることができる当社のシミュレーションがございますので、ぜひ活用してみてください。

インカムアプローチ

評価対象企業の将来の収益性に着目して価値を評価する手法です。

インカムアプローチは以下のように分類されます。中堅中小企業のM&A実務においては必ずしも適用できるわけではありませんが、適用する場合には「DCF法(ディスカウンティドキャッシュフロー法)」が最もよく用いられます。

| 手法 | 特徴 |

|---|---|

| DCF法(ディスカウンティドキャッシュフロー法) |

●企業が将来獲得すると期待されるキャッシュ・フローを現在価値に割り引いた合計額を基礎に株式価値を計算する方法

●現状、利益がでておらず純資産も少ない研究開発型ベンチャー等においては、他の計算方法によると株式価値がゼロあるいは少額となってしまうケースがある。このような場合、事業計画をもとに、リスク要素を相応に反映させることにより、DCF法による試算を検討することがある。 ●なお、この方法を採用するためには少なくとも3~5年の信頼できる事業計画が必要となる。 |

| 収益還元法 |

●企業の予想利益を資本還元率で除して株式価値を計算する方法

●収益還元法による株価計算のためには、DCF法と同様に信頼性の高い利益あるいはキャッシュ・フローの計画値が必要となる。 |

| 配当還元法 |

●企業からの配当金額を資本還元率で除して株式価値を計算する方法

●収益還元法が企業の収益獲得能力に着目しているのに対し、配当還元法は企業の配当金額に着目して、その投資効率の面から株式価値を計算する方法である。したがって、事業のシナジーを求める通常のM&A において採用されるケースは殆どない。 |

[関連記事]M&Aの企業価値評価(バリュエーション)とは?種類・メリット・デメリットを分かりやすく解説

[関連記事]譲渡希望価格と譲受希望価格

M&A仲介会社やプラットフォームに支払う手数料・費用

M&A仲介会社に支払う手数料

契約前から成約までの段階で、一般的にM&A仲介会社に支払う費用として以下の項目が挙げられます。会社によって価格や料金体系が異なるため、内容をふまえ慎重に検討することが必要です。

| 相談料 | 仲介を依頼する前に支払う費用です。M&Aの可能性やM&Aの手法、譲渡価格、実行の流れ、交渉先の有無といった相談に費用を支払います。相談料は無料という会社も多くみられます。 |

|---|---|

| 着手金 |

M&A仲介を依頼する際に支払う費用です。資料の作成や交渉先の探索、企業価値算定などにかかる費用となります。

着手金があることによって、「譲る側」「買う側」双方に、相手が本気であることが伝わり、意欲の低い相手と交渉をするリスクを減らすことができます。 着手金不要の会社もありますが、仲介会社の目線に立ってみると、成約させない限り収入が入らないため、何が何でも成約させなければいけない状況となり、成約させるためだけのマッチングが行われる可能性が高まります。 成約ではなく成功するM&Aを目指すのであれば、本気で取り組む姿勢が保証される着手金のある仲介会社の利用をおすすめします。 |

| 中間金 | 基本合意契約に合わせて支払う費用です。M&Aの手続きが一定の段階まで達したことに対する費用となります。 中間金は、M&Aの交渉が決裂しても返金されない費用です。基本合意を結んだとしても、のちの調査などで契約が白紙に戻る可能性もあります。 |

| 月額報酬(リテーナーフィー) | 毎月のコンサルタント料として発生する費用です。契約の際定められる契約期間から総額は把握できますが、M&Aの交渉が長期に及ぶと多額の費用の支払いにつながる可能性があります。 |

| 成功報酬 | M&Aの成約完了についての報酬として本契約の締結時に支払う費用です。多くの場合、レーマン方式を採用して費用を算出します。 |

プラットフォームの利用料

ユーザーが自ら相手先企業を見つけるプラットフォームの利用においては、譲渡側は無料、譲受け側には使用手数料や成約手数料が発生するケースが多く見られます。

ただし、プラットフォームによっては、一定の機能を使う際に月額費用の支払いを設けているので、利用する立場・機能などを考慮してプラットフォームを選んでください。

なお、日本M&Aセンターグループの株式会社バトンズでは、オンライン事業承継マッチングサービス「BATONZ(バトンズ)」を提供しています。

M&Aで発生する税務

M&Aにおける出費では、M&A仲介会社に支払う費用のほかにも税金の額を把握する必要があります。発生する税金を理解していれば、自社に合ったM&Aの手法を探せるため、思わぬ出費に頭を悩ませる事態を避けられます。

譲渡側における検討事項

譲渡側の株主であるオーナー社長がM&Aで株式を売却した場合や、譲渡企業が退職金を支給した場合には所得税(復興税を含む)と住民税が課税されます。

採用するスキームは株式譲渡のみではなく、案件によって事業譲渡という手法を採用するケースもあります。事業譲渡の場合には、譲渡企業に法人税等が課されます。その他にも消費税や不動産取得税、登録免許税、印紙税などの流通税の検討が必要となるケースもあります。

さらには、組織再編等を組み合わせたスキームやM&A後の資産運用が選択肢としてあがる場合もあり、M&Aを検討するにあたっては広範囲な税務の知識が求められます。

譲受側における検討事項

譲受側では、退職金や繰越欠損金をはじめ、M&A実行時のみならず、M&A実行後数年間の譲渡企業における税金計算に影響を及ぼす事項について検討を行います。

この時の検討は、M&Aを機に引退するオーナーへの役員退職金や対象会社の繰越欠損金といった個別事項のみならず、スキーム毎に生じる税務上の論点まで多岐にわたります。

検討される主な税金

下記のように中堅中小企業のM&Aを検討する際には、譲渡側と譲受側ともに幅の広い税務の知識が求められます。

| 当事者 | 取引 | 税務の取扱い | 対象税目 |

|---|---|---|---|

| 個人株主 | 株式譲渡 | 20.315% | 所得税 復興税 住民税 |

| 不動産売買 ※1、2 | |||

| 配当 | 最大約50% | ||

| 役員 | 退職金 | 実質最大28% | |

| 不動産売買 ※1、2 | 20.315% | ||

| 法人株主 | 株式譲渡 | 約34% | 法人税 地方法人税 特別法人事業税 法人事業税 法人住民税 |

| 不動産売買 ※2 | |||

| 配当 | 一定の非課税の措置あり | ||

| 譲渡企業 | 退職金 | 一定金額を損金算入 | 法人税 地方法人税 特別法人事業税 法人事業税 法人住民税 |

| 不動産売買 ※2 | 約34% | ||

| 繰越欠損金 | 一定金額を損金算入 | ||

| 譲受け企業 | 不動産売買 ※2 | 約34% | 法人税 地方法人税 特別法人事業税 法人事業税 法人住民税 |

| 配当 | 一定の非課税の措置あり | ||

| 投資損失準備金 | 70%以下を損金算入 |

※1 長期保有の不動産を前提としている

※2 不動産売買には別途流通税(不動産取得税、登録免許税、消費税、印紙税等)の検討が必要

[関連記事]M&Aにおける税務。ポイントを分かりやすく解説

第三者承継(M&A)の現状

M&A件数推移:M&A件数は過去最高を更新

会社の引き継ぎ先推移:親族外承継が急速に一般化

経営者のM&A認知状況:親族外承継が増えている一方で、まだ認知度は低い

事業承継型M&A市場のポテンシャル:潜在的に膨大なマーケット

成長志向型M&A市場:成長を目指す企業が増加

参考:日本M&Aセンターの支援する企業の規模

M&Aで譲渡する場合に重視すること:従業員の雇用の維持を最重要視

M&Aに関する経営者の相談相手

M&A実施企業の労働生産性

M&A実施企業の業績推移

M&A実施企業の満足度

M&Aの歴史と将来展望

国内におけるM&Aの件数は、年々過去最高の記録を更新し続けています。

年代別に国内のM&Aをめぐる動向を振り返りましょう。

| 1980年代 | バブル期に大企業によるクロスボーダー型のM&Aが活発化 |

|---|---|

| 1990年代 |

バブル崩壊、「失われた10年」に突入 中小企業の間では経営権の承継が問題になりはじめる。 (1991年 日本M&Aセンター 創業) |

| 2000年代 |

ITバブルで株価が上昇、M&A件数も拡大へ 2006年 中小企業庁が「事業承継ガイドライン」を策定、 M&Aが事業承継の手段として認知されはじめる |

| 2010年代 | 中小企業のM&A件数は右肩あたりで増加、業界再編、成長戦略型のM&Aも拡大傾向に |

| 2020年代(~2021) |

オンラインによるM&Aプラットフォームの台頭 2020年「中小M&A推進計画」策定、官民連携型のM&Aへ |

今後の中小企業M&Aのカギを握るのは、2020年に策定された「中小M&A推進計画」です。

中小企業が安全かつ円滑にM&Aを進められるよう、従来の補助金のような費用面だけでなくM&A支援機関の登録制度や、自主規制団体の設立など、今後5年官民連携型でM&A推進のための取り組みが盛り込まれています。

[関連記事]M&Aの歴史と将来展望

M&Aに関するよくあるご質問

-

譲渡・会社売却をするのに、どれくらいの期間が必要ですか。

-

株式を譲渡した後に、個人保証はどうなるのでしょうか?

-

赤字や債務超過の場合でもM&Aをすることは可能なのでしょうか?

-

会社がいくらで売れるのか知りたいのですが?

M&Aへの理解を深めるために

M&Aの一層の理解のために、当社の無料相談をご活用ください。

M&Aの実行にはさまざまな手続きやプロセスが存在し、高度な専門性や知識が必要とされます。

日本M&Aセンターでは経験豊富でM&A・事業承継に精通した当社コンサルタントが、初期のご相談から対応いたします。ご相談は無料です。秘密保持を厳守しご対応いたします。

経験豊富でM&A・事業承継に精通した当社コンサルタントが対応いたします。ご相談は無料です。秘密保持を厳守しご対応いたします。

それ以外に以下の方法もございます。

監修者プロフィール