棚卸資産とは?原価法・低価法・最終仕入原価法など全7種類の評価方法や計算の仕方をわかりやすく解説!

個人事業主の方は12月31日に、法人の方は決算日に応じて、棚卸しを行う必要があります。棚卸資産の金額計算は、一般的に最終仕入原価法が適用されます。ただ、これは、「棚卸資産の評価方法の届出書」を提出することで、他の算出方法に変更することができます。

この算出方法については、資産によって正しく選ばないと、金額に大きな差異が生じて損をしてしまうことにもなります。

そこで、このページは、初めての棚卸しを行う方向けに、棚卸資産の評価方法について詳しくまとめました。また、すでに届出を提出している方も、評価方法の見直しの参考にご覧ください。

目次

棚卸資産とは?

将来、販売などを行うために保有している資産のことを意味します。一般的には在庫、原材料、仕掛品、製品などのことを指します。

棚卸資産は、税務署への確定申告・決算申告を行うため、ある時点で在庫の数を数え、その棚卸資産の金額を計算し、利益額を確定する必要があります。個人事業主の方は毎年12月31日に、法人の方は決算日に応じて、棚卸しを行わなければなりません。

このとき、棚卸資産の金額の算出には、いくつかの評価方法があります。 例えば、届出を行い評価方法についての手続きを行わなければ、自動的に最終仕入原価法で計算することになります。しかし、業種・業態や在庫品に応じて、適切な評価方法を選ばないと、実際の利益との誤差が大きくなってしまうため、注意しましょう。また、1種類の棚卸資産につき、評価方法はひとつしか原則として選択できません。

原則として、1種類の棚卸資産につき、評価方法はひとつを選択します。

棚卸資産の評価方法

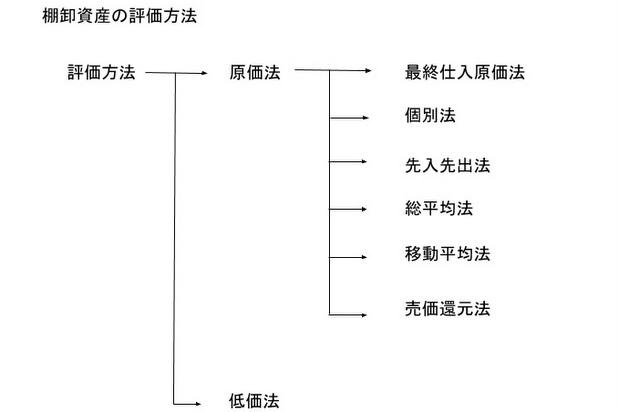

棚卸資産の評価方法は、以下の通り、全部で7種類あります。大別して原価法と低価法に分かれます。

評価方法の一覧

原価法とは?

原価法とは、棚卸資産の取得原価を基に計算する方法です。具体的には、以下6種類の評価方法のことを総じて原価法と呼びます。

1.最終仕入原価法

期末に最も近い日に取得した仕入れ単価を、期末棚卸資産の単価として計算をする方法です。価格変動が大きい場合には実際の取得価額との誤差も大きくなってしまいます。前述したとおり、届け出をしなければ自動的にこの方法で計算します。

<例>

6/1 ボルト 10個 600円/個で購入

12/1 ボルト 10個 500円/個で購入

上記の例で、5個を販売し残りの在庫が15個だとすると、12/1の購入(仕入れ)額の500円を用いて、棚卸資産額は15個×500円で計算します。

2.個別法

個々の実際の取得価額にて評価する方法です。実際のものの流れと帳簿上の計算とが完全に一致します。ただし、実務上はとても手間がかかります。このため、宝石や絵画、不動産など個別性の高い商品を扱う場合には適しています。

代替することができる製品には適用することができません。規格化された製品等、入れ替えても判らないものは管理することが困難だとみなされるからです。

3.先入先出法

実際のものの流れとは無関係に、先に仕入れたものから売れていくと考え、在庫は期末に最も近い時点で取得した資産が残っているものとみなして、取得価額で評価する方法です。単価の割当てが実際の資産の流れに一致しやすい評価方法です。

<例>

6/20 エタノール 15本 180円/本で購入

9/20 エタノール 5本 250円/本で購入

12/15 エタノール 10本 200円/本で購入

上記の例で、17本販売し残りの在庫は13本だとすると、この評価方法を用いた場合、10本×200円+3本×250円と計算します

4.総平均法

前期の繰越資産と当期中に取得した資産の総額を総数量で割り、平均価額を取得価額とする方法です。一定期間毎であれば年度毎でなく月毎に計算することもできます。 会計処理は簡単ですが、期間後に払出単価を決定するため、期間中は金額の算定を確定することはできません。

<例>

前期繰越資産 チューブ 50M 500円/M

今期 チューブ 200M 300円/Mで購入

上記を例とすると、平均価額は(50M×500円+200M×300円)÷250M=340円/Mとなるので 、在庫が50Mならば50M×340円と計算します。

5.移動平均法

資産を取得する度に、前回の平均価額と在庫数量に加えて計算をし、都度平均取得価額を算出する方法です。期中などで随時評価額を算出するため、会計処理は複雑となります。

<例>

前期繰越資産 マグネシウム 5kg 250円/kgで購入

当期 6/1 マグネシウム 10kg 220円/kgで購入

6/1時点での平均取得価額は(5kg×250円+10kg×220円)÷15kg=230円/kgとなります。

その後、5kg使用し、10/1に15kgを210円にて購入したとすると、また平均取得価額を算出します。

10/1時点での平均取得価額は(10kg×230円+15kg×210円)÷25kg=218円/kgとなります。

6.売価還元法

販売価額に原価率を掛けて算出する方法です。棚卸資産に売価が付されていないと適用できません。小売店や百貨店で用いられる方法です。また製造業において、半製品や仕掛品を製造工程に応じて売価の何%として評価する方法も、売価還元法となります。

低価法とは?

低価法とは、棚卸資産の評価を「原価法による評価額」と「期末時価」のいずれか低いほうの価額を持って評価額とする方法です。

例えば、「個別法による原価法に基づく低価法」のように原価法と比較して使用します。棚卸資産に大きな含み損が出た時は、強制的に低価法での評価となります。また、上場企業も低価法での評価が強制適用されています。

評価方法の届出

最終仕入原価法以外の評価方法を選択したい場合、事業開始年度の確定申告書提出期限までに、管轄の税務署に届出をする必要があります。

変更の手続

棚卸資産の評価方法は、一度選択し届け出をすると特別な事情が無い限り継続しなければなりません。概ね3年を経過し合理的な理由があれば認められます。

この場合、変更する事業年度開始の日の前日までに、変更承認申請書を税務署へ届け出ます。

おわりに

資産に対しどの棚卸し方法が適しているのかを判断をするのは難しい場合もあるでしょう。そのような場合は、税理士など専門家の意見も参考にしながら、最適な棚卸資産の評価方法を見つけるとよいでしょう。「みんなの税務相談」 で質問もできるので、ぜひ活用ください。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!